作者:Balaji(天使投資人、前CoinbaseCTO)

編譯及整理:比推BitpushNews

科技併購時代可能正在結束,但加密時代或許才剛開始。

因為新政策的綜合效應使得新創公司更難透過IPO或併購退出,但在網路上發行股權支持的證券代幣(STO)卻變得更加容易,為什麼?本文將一一道來:

1) IPO變得困難

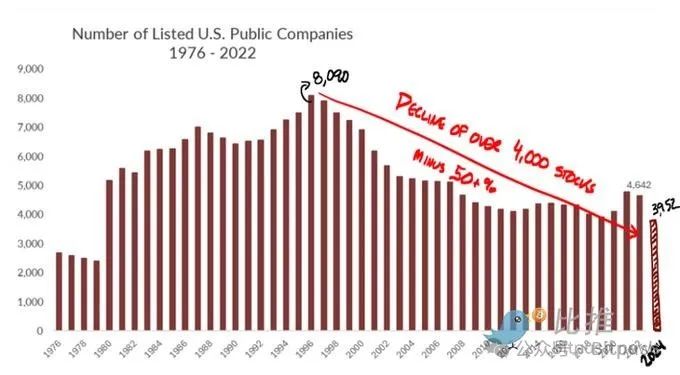

幾十年來,美國證券交易委員會(SEC)的薩班斯-奧克斯利法案(Sarbox)規則使得小公司上市變得異常繁瑣。這些規則本意是防止下一個安然事件,但並未奏效(也未能阻止金融危機)。然而,它們卻將美國上市公司的數量從1999年的高峰減少了一半:

2) 併購也變得困難

因此,從2000年代中期開始,傳統觀點認為科技公司應更長時間維持私有狀態。由於IPO困難,併購成為創投支持的科技新創公司退出的主要途徑。在這大約20年的時間裡,包括Instagram(10億美元)、Oculus(20億美元)和WhatsApp(190億美元)等巨額退出案例。

然而,自從Lina Khan領導聯邦貿易委員會(FTC)以來,大型併購被以「增加競爭」為由阻止,理由是禁止大魚吃小魚。這就是歐盟、美國和英國聯合監管機構對Adobe收購Figma的打擊背後的(表面)理由,而這項收購本應是一次巨額退出,為更多新創公司提供資金:

Khan的邏輯從根本上來說是錯誤的,因為當大公司以高價收購小競爭對手時,實際上是一種投降——並且是對風險投資生態系統的巨大資本注入,以創造更多這樣的競爭對手。如果這樣的退出(無論是IPO還是併購)減少,那麼科技新創公司將無法獲得資本,也就沒有競爭。

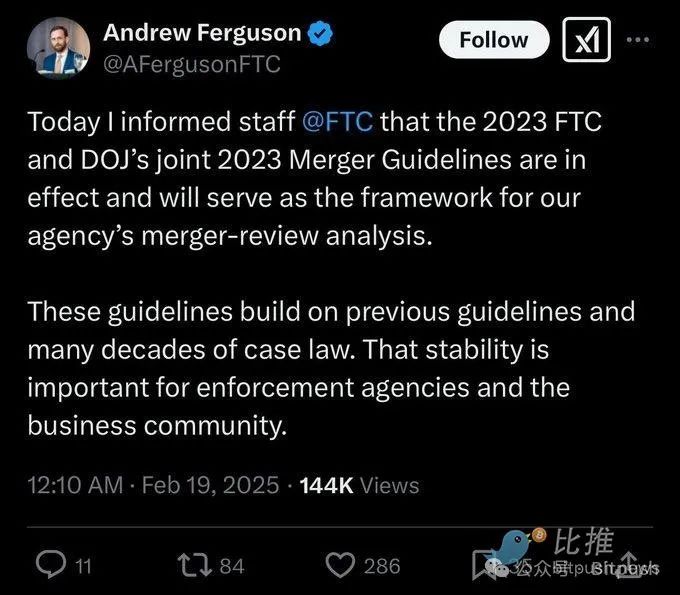

3)川普新政府仍然反對併購!

科技界人士曾認為新政府會對併購更友善。但令人驚訝的是,新政府接受了Lina Khan的邏輯——並且顯然在延續她的政策:

我認為這部分是由於他們對大型科技公司在2020年選舉期間媒體驅動的審查制度的(可以理解的)部落敵意。但除非情況發生變化,否則這意味著科技併購不會回歸。

此外,新政府在另一個方面延續了拜登的反併購政策。日本的日本製鐵(Nippon Steel)被拜登阻止收購美國鋼鐵公司(US Steel),而新政府維持了這項阻止。然而,他們似乎提供了一條不同的路徑,即日本製鐵投資於美國公司但不擁有它。

無論如何:無論是大公司還是外國公司,都不容易收購美國公司。而併購本身已經很困難了。這就像現在的結婚一樣,都是一個大工程。如果你在一個已經難以完成的交易上疊加一些不可預測的政府風險,許多併購甚至不會被考慮。

4) 但加密視窗已打開

然而,當政府關上一扇門時,有時會打開一扇窗。儘管IPO仍然昂貴,儘管併購變得更加困難……新政府透過推出總統Meme幣和親加密的行政命令,實際上已經放鬆了對加密貨幣的監管。

雖然還沒有人知道新規則是什麼,但如果你可以發行無支援的Meme幣,那麼幾乎可以肯定你也可以發行股權支持的ICO,也稱為證券代幣發行(STO):

事實上,STO實際上符合政府的願景,即“世界應該投資於美國創立的代幣”,“小型實體應該能夠更長時間保持獨立。”

還記得他們關於日本製鐵投資於美國鋼鐵公司是可以的,但擁有它是不行的想法嗎?這可能是解決問題的一種方式。如果你不允許大型科技公司收購小型科技公司,你需要允許後者以某種方式籌集資金,以便與大型科技公司競爭。

因此,讓世界在鏈上投資它們而不擁有它們,就像日本製鐵投資於美國鋼鐵公司一樣。就像Masa和沙烏地阿拉伯正在投資數千億美元於美國公司而不完全擁有它們一樣。

這是一種金融雙贏,同時保留了主權。

此外,理論上,小型企業(如餐廳等)也可以進行STO。理論上,STO將上市資本成本從數百萬降至零。但你需要在這樣的市場上疊加新的去中心化監管機制,類似於Uber/Airbnb/Amazon的星級評分和對不良行為者的禁令。

5) 從藍州到區塊鏈

無論如何:在將股權錶上鍊和進行高信任度的公開發行(帶有鎖定期等)方面,有無數細節需要解決。

但這最終是我們想要去的地方。加州不再是唯一可以運作的地方,德拉瓦州不再是註冊的最佳地點,紐約也不再是一個法治值得信賴的地方。

藍州的時代已經結束,但區塊鏈正在興起。

因為顯然,網路公司應該以網路原生的形式存在於鏈上,並且能夠透過加密存取網路規模的資本市場。事實上,儘管紐約上市的股票數量一直在下降,但網路上市的數位資產數量一直在上升。

所以,我要對我的科技朋友說:是的,科技IPO和併購的窗口可能已經關閉,但科技STO的窗口可能會大大打開。