義烏和杭州不遠,流動的不只是礦泉水,還有穩定幣。

從亞非拉的地下生意到阿拉伯海的印度僑民,一幅橫貫第三世界大陸的鐵幕已經拉下來。

這張鐵幕後面坐落著所有銀行、FinTech 的壁壘——美銀、大小摩、非銀機構、華爾街、K 街、國有四大、以及華盛頓和矽谷。

這些著名的堡壘和資金流動全都位於TradFi 勢力範圍之內,全都以這種或那種方式,不僅落入穩定幣影響之下,而且已受到USDT 和孫割日益加強的控制。

Tether 的非聚焦策略

Messari 剛發布2025 穩定幣報告,除了Logo 滿天飛,商單吃到飽外,也可以作為穩定幣大戰的揭幕演講,不論是支付穩定幣、跨境結算和C2C 匯款,都建立在USDT 和波場的聯盟上,只有USDC 和CPN(Circle 支付網絡)勉強與之衡。

但USDT 的穩定幣王國並不穩固,孫割波場鏈一家獨大,Tether 心思又過於活泛,前有USDC “分潤” Coinbase 和幣安吞噬市場,後有Ethena 靠“賄選機制”綁定CEX 捕捉對沖收益。

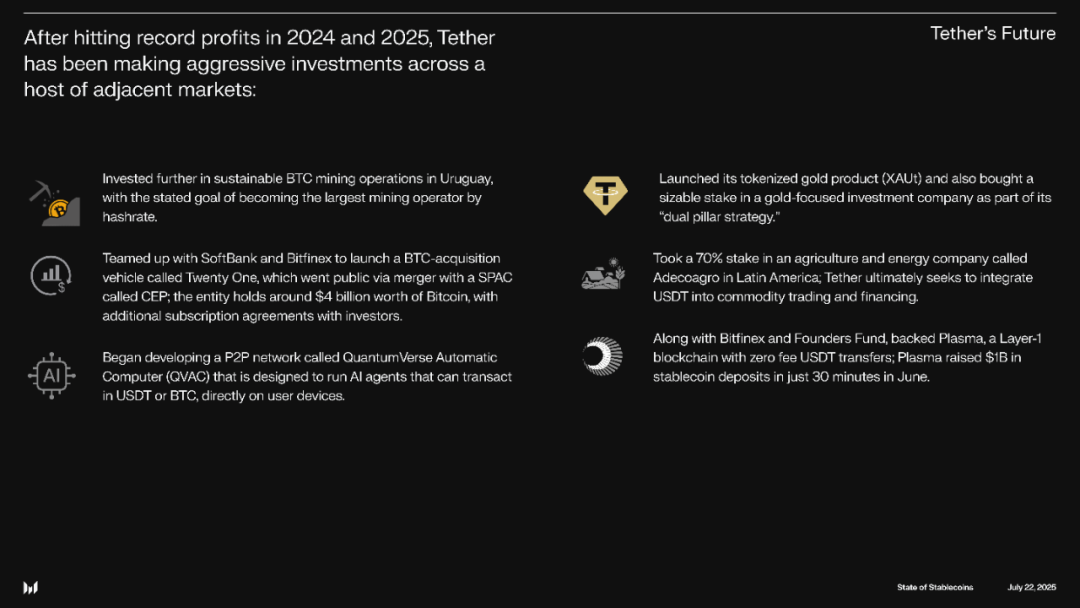

圖說:Tether 非穩定幣業務

圖片來源:@MessariCrypto

黃金美元—–>石油美元—–>穩定幣美元

在2024 年140 億美元淨利超越貝萊德後,穩定幣正式一掃UST 暴雷陰霾,重新帶入各國主流視野,這是GENIUS Act 專管穩定幣的直接動因,不僅是穩定幣能賺錢,更在於穩定幣已經超越德國等國家實體,成為美債的新承包商。

美元和美債的黃金組合,表面看是石油美元,背後是軍事霸權,但是穩定幣透過改變短債的銷售格局,正在成為新的美元,不是美元的補充,就是新的美元形式。

但Tether 心思不在於挑戰或媾和,而在於BTC 挖礦、密碼管理器、非洲太陽能節點,以及借道Plasma 進軍機構結算市場,還有和推特前聯創Jack 一樣的愛好——做大做強比特幣。

圖說:Tether 發布密碼管理器Pears

圖片來源:@paoloardoino

6.29,Tether CEO Paolo 發布開源免費密碼管理器Pears,這對Tether 的業務並無直接的補強,但是你可以相信Tether 的技術和初心,他們做這個只是熱愛不圖錢。

Tether 對於比特幣,“她不一樣”

當然,這只是有錢人的日常消遣,Tether 的分散投資中,對於比特幣生態和支付網絡的搭建才是關鍵,前者是長期看重比特幣的價值,後者是對孫割的日常逃離。

插一句,孫割和Tether 也是離心離德,孫割嘗試TUSD 、USDD 和FDUSD 想擺脫對USDT 的強依賴,Tether 頻繁嘗試新興網絡,但是二者被命運死死綁在一起,比特幣才是真愛,孫割只是意外,但是二者無法分離。

Tether 對於比特幣的投資和建設始終如一,最早期的USDT 便發行在比特幣Omni 鏈,最終無果而終,最近又部署在比特幣側鍊網絡Rootstock,並且其支持的Plasma 也是將BTC 和USDT 視為一等公民。

這種狂熱,很難說是純粹的「標示」正統性,更像是真的熱愛,反正我不看好Omni、Rootstock 的未來,比特幣當好人類的數字黃金就挺好,Plasma 有市場前景,但是面對的競爭烈度過高,遠不是當年USDT 在支付領域的獨行天下。

正統之爭:刀疤與鬣狗聯盟

偉大的帝國都亡於內部鬥爭,USDT 的利益同盟並不穩固。

Plasma 和Stablechain 誰才是Tether 繼承人,表面看是Plasma,但是USDT 和USDT0 的關係曖昧,USDT0 更像是Tether 在Plasma 之外潛藏的支線,世子之爭未來會十分精彩。

當然,這是生態內部紛爭,外部USDC 領銜向合規走去, GENIUS Act 明確合規細則,之前Circle 已經通過CCTP 溝通鏈上,並且接納ISO 20022 標準進入SWIFT 網絡,鏈上鏈下,一體兼容併包。

如是Circle 是刀疤,那麼USDG 就是鬣狗聯盟,作為BUSD 前任Paxos 是其發行人,對標CPN、Stablechain、Plasma 等清算網絡/鏈的是Global Dollar Network(GDN),其生態聯盟涵蓋交易所入Kraken、Bullish(EOS 母公司成,手握下來,手握16.4 萬巨頭),B.Bullish(EOS 母公司下場,手握得當成火。

圖說:GDN 成員 圖片來源:@global_dollar

整體算下來,目前的穩定幣聯盟主要有四隊,

• USDT:Binance-Tron-Tether-Bitfinex

• USDC:Coinbase-Circle-Binance

• USDG:Paxos-Bullish-Galaxy Digital-Kraken-Robinhood

• USDe:Ethena-Arthur Hayes-Bybit

基本上涵蓋支付、結算、計價的方方面面,而維持其運作的卻並不光彩,主要是「賄賂」機制,發源於Curve War 的Convex,閃耀於Pendle War LST/LRT 時代的Penpie 和Equilibria 都屬此類。

他們不是直接遊說相關利益方,而是透過機制設計吸引更多資金由其統一管理,取得對其他競爭者的規模優勢,並且拿走Curve 或Pendle 的更多收益分配給自己的用戶。

更簡單粗暴的是Lido 的玩法,無門檻讓更多散戶可以免去自建節點的投資,只需要支付手續費給Lido 即可,從這個意義上而言,Lido 就是以太坊最大的賄選平台。

USDC 也是如此,透過分60% 潤給Coinbase 和Binance,成功取得僅次於USDT 的市場地位,賺到賺少都是賺,但是強綁定關係也有好處,在矽谷銀行SVB 暴雷之時,USDC 脫錨至0.87 也未被Coinbase 拋棄。

Ethena 的USDe 也屬此類,USDe 的投資人包括幾乎所有的CEX,幣安(YZi Labs)、OKX、Bybit、Deribit、Bybit (Mirana)、Gemini、MEXC,對於CEX 基本上來者不拒,這也是其最精妙之處,這些CEX 拿到手價

現在USDT 的聯盟出現一絲縫隙,在機構結算風潮上,不僅落後於USDC 的登堂入室,甚至Ethena 也和貝萊德合作發行USDtb 和,以及和Securitize 合作發行機構鏈Converge。

有樣學樣,USDG 更是允諾生態參與方可獲得97% 的發行收益,賠本賺吆喝也要拿下USDT/USDC 外的第三名,外賣紅黃藍大戰蜜雪冰城笑呵呵,穩定幣大戰又會是誰最終受傷?

結語

漫長的穩定幣大戰,以2014 年USDT 開始發行計算,已經進入第11 個年頭,其中人民幣(離岸)穩定幣並不晚於USDT 的出現,運行規模也平分秋色,比如火幣曾經就直接支持人民幣計價,一如現在的Kraken 以USD 計價。

希望這一次,市場能改變一個獨特的局面,不要讓比特幣算力定價權拱手與人的情況再次出現。

畢竟,水流走了還可以回來,錢走了就再也回不來了。