作者:ChandlerZ,Foresight News

2025 年開始,全球資本市場陷入冰火兩重天。近期,現貨黃金價格屢破新高。截至2 月16 日,COMEX 黃金期貨價格一度沖高至2,968 美元/ 盎司,年內最大漲幅接近10%,距離3,000 美元大關僅一步之遙。

而比特幣在突破10 萬美元高點後,持續在9-11 萬美元區間震盪,年內疲態與新晉避險資產的身份相悖而行。這一波動既暴露了目前兩類資產的定價邏輯差異,更指向全球資本在「川普2.0 時代」下對風險尺度的重新標定。

比特幣VS 黃金:從避險敘事到功能分化

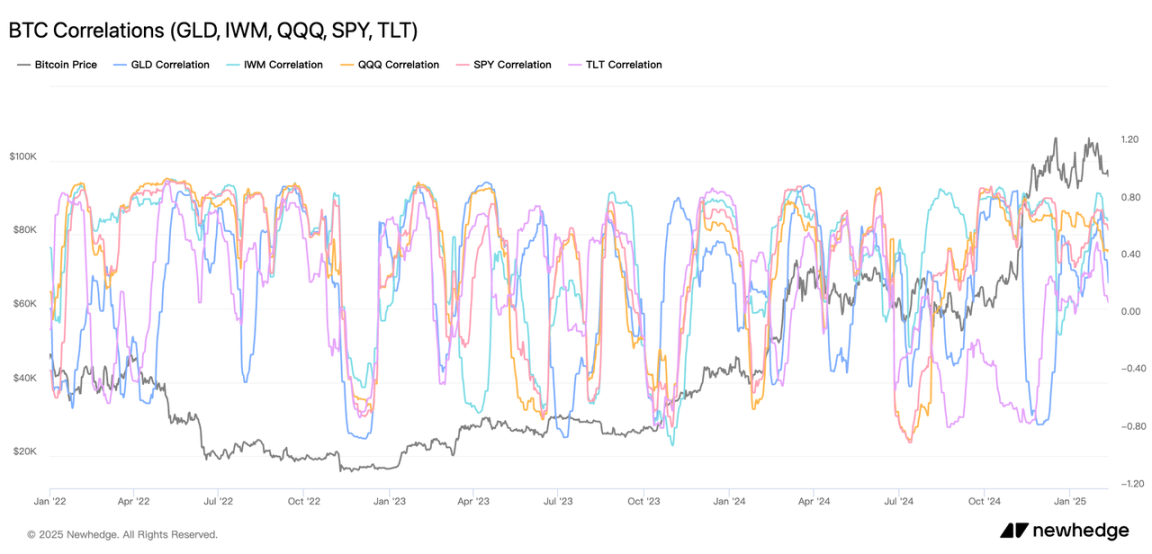

比特幣與美股、黃金的連動性演化,實質是其金融化過程中身分認知的漂移過程。以比特幣與傳統資產之間的相關係數衡量,其相關性呈現顯著的動態變化特徵。

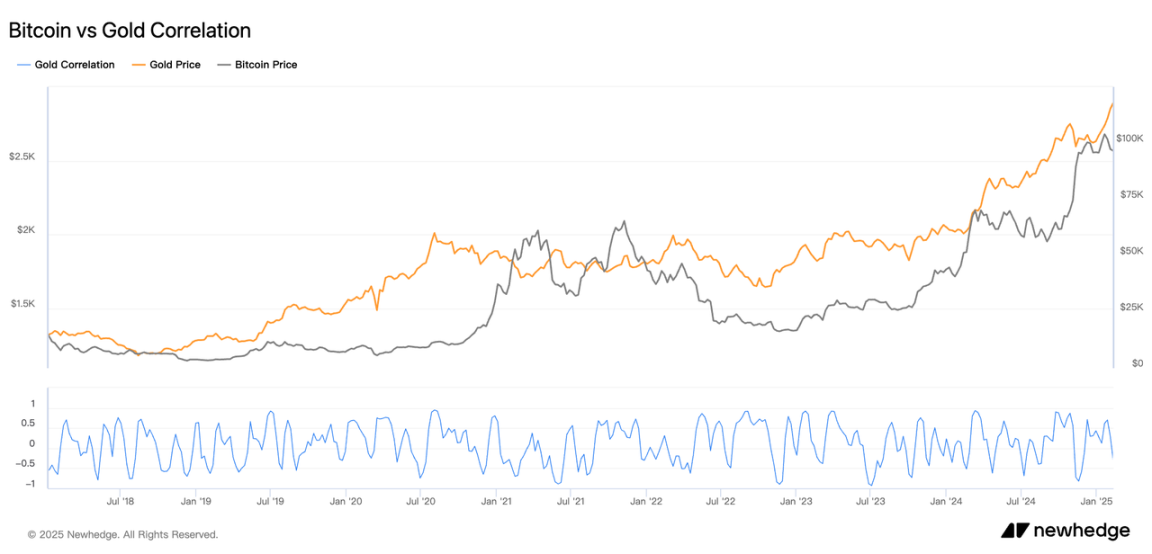

黃金作為傳統避險資產,與比特幣的關係相對複雜。從長期數據來看,比特幣與黃金的相關性表現出明顯的不穩定性,頻繁在正負區間波動,早期二者的相關係數多呈負相關,彼時比特幣被視為黃金的「數位替代品」。但2022 年後的市場動盪中,二者多次出現同步行情。 2024 年後期相關性趨於正值,但波動仍然明顯。

這種矛盾性源自於兩者屬性的差異:黃金的避險功能依賴於其物理屬性與歷史共識,而比特幣數位黃金敘事則更依賴市場情緒與技術預期。 2021 年比特幣創歷史新高時,黃金價格處於階段性低谷。 2024 年開始,二者各自因為央行購金潮與比特幣ETF 核准等因素同步上漲。可見,二者的關聯性受階段性事件驅動,而非內在價值邏輯的必然連結。

美股聯動,流動性虹吸下的雙螺旋結構

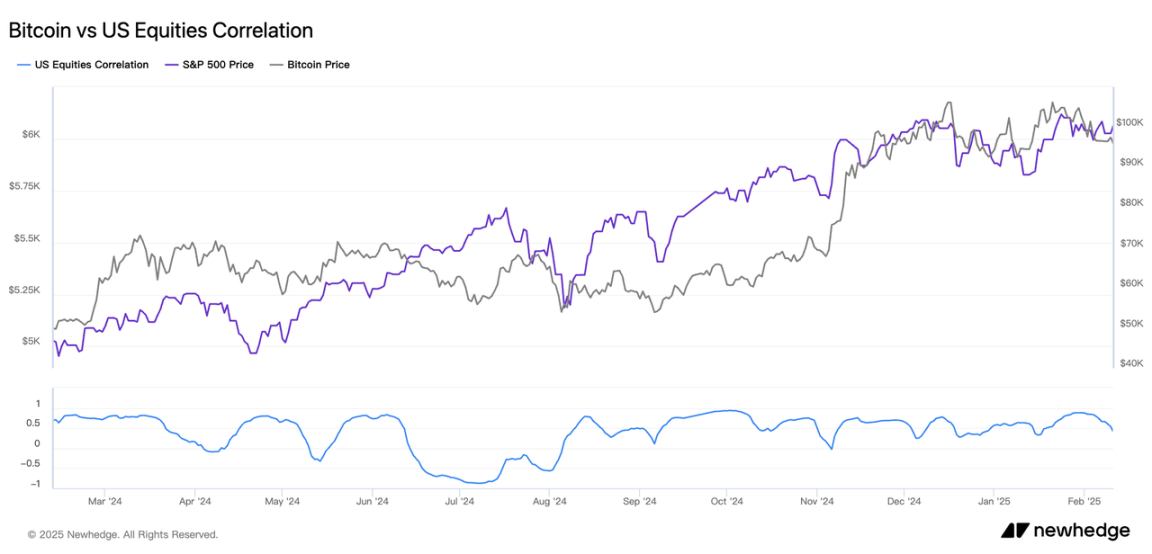

在美股方面,比特幣常被歸類為「風險資產」,其價格走勢與科技股為主的那斯達克指數呈現顯著的正相關性。這種關聯性在2021 年達到高峰,二者同步創下歷史高點後回調,2022 年底又同步觸底反彈,顯示出風險偏好驅動的市場行為一致性。

比特幣與標普500 指數的相關性呈現較為溫和的正相關特徵,相關係數多數時候維持在0 到0.5 之間,比特幣漲幅顯著大於S&P 500,價格協同性在高點區域較為清晰。這種關係在2024 年後期表現得尤為明顯,當時隨著聯準會轉向鴿派立場的預期升溫,風險資產普遍獲得提振。

在聯準會釋放降息訊號期間,這種協同作用甚至超過傳統科技股與債券的負相關強度。兩者的關聯強度已超過傳統科技股間的組團效應,暗示加密貨幣正系統性嵌入成長股估價體系。但值得注意的是,這種正相關性呈現顯著的非對稱性:在市場下行週期,比特幣與美股的跌幅相關係數並不高,揭示其高波動性背景下的超額風險溢價特徵。

此現象可從市場心理與流動性角度解釋,當全球經濟預期向好時,投資者風險偏好提升,資金同時湧入美股與比特幣;而市場避險情緒升溫時,兩者均可能承壓。 QUICK FactSet 的數據顯示,全世界以美元計價的股票總市值比2023 年末增加了13.6 兆美元,達到121.8 兆美元,比特幣同期漲幅超150%,印證了流動性寬鬆與風險偏好對二者的共同推動。不過,美股的高估值也隱含回檔風險,若股市修正,比特幣或面臨同步壓力,而黃金可能因避險需求而受益。

金融屬性的重塑

比特幣與美股、黃金的連動性變化,折射出加密市場參與主體的結構性轉變。早期比特幣主要由散戶和極客社群持有,其價格獨立於傳統金融體系。但2020 年後,機構投資人的介入加速了其金融化進程,使之更容易受到美股情緒傳染。芝加哥商品交易所(CME)比特幣期貨未平倉合約量的成長進一步強化了這條路徑。此外,美國SEC 對比特幣現貨ETF 的審批准入、各國監管政策差異等製度性變量,也對比特幣的資產屬性定位有長期影響。

比特幣突破10 萬美元歷史新高後出現的高位震盪,源自於多重市場力量的交互作用。一方面,早期入場的投資者在高位逐步兌現獲利,而ETF 等機構管道帶來的新增資金則形成有力承接,這種買賣雙方力量的此消彼長導致價格在區間內劇烈波動。

另一方面,目前市場仍處於寬鬆預期醞釀期,大規模放水尚未實質展開,市場主要由存量資金在不同價位間輪動,缺乏持續性的增量資金入場也限制了突破新高後的上行動能。同時,期貨、永續合約等槓桿工具的使用更為活躍,高槓桿放大了價格波動幅度,頻繁的強制平倉更進一步加劇了市場波動。

但總的來說,科技創新的反身性也在孕育新的可能。目前比特幣正被納入主權財富基金的資產負債管理框架,適當的加密資產配置,能在維持夏普率穩定的前提下提升尾部風險防禦能力。這種功能演化預示著,加密資產與傳統資產的關聯性將呈現更複雜的層級結構,在宏觀穩定期作為風險資產波動,在系統性危機時刻釋放非線性關聯,最終發展出獨立的資產類別定位。

在諾亞方舟的神話裡,潔淨生物成雙而入,不潔生物獨行其道。比特幣與傳統資產的相關性困局,恰似數位文明洪水中找不到同伴的「金融怪物」。或許這種相關性缺失才是它的本來面目,既不需要對標千年硬通貨,也無須附會科技泡沫,而是作為區塊鏈原生的異類資產重新定義價值座標。