本提案由Flare基金會發布,如若通過,Flare區塊鏈原生通證Flare的分配和通脹以及相關支付結構、跨鏈激勵池(Cross Chain Incentive Pool)的接收者將會有一系列變更。

本提案由Flare基金會發布,如若通過,Flare區塊鏈原生通證Flare的分配和通脹以及相關支付結構、跨鏈激勵池(Cross Chain Incentive Pool)的接收者將會有一系列變更。

Flare改進提案01號對Flare的長期發展至關重要。過去兩年發生了諸多變化,從本質上看,Flare已發展成為一個比我們所設想的大得多的項目。我們不再局限於以單一實用性服務單個社群,取而代之的是,從先行網Songbird開始,Flare協議正致力於為開發者提供可擴展的智能合約,真正的去中心化價格推送,安全獲取其他區塊鏈的狀態,智能合約和非智能合約更好的橋接,安全的數據中繼和通過完全互操作性多鏈生態的橫向擴展。 Flare將為開發者提供一個簡單且連貫的堆棧,在其上可以實現構建完全支持跨鏈功能的應用程序。

為使Flare蓬勃發展,此前針對單一社群、單一效用而設計的通證分配需要改進,這樣我們才能為來自任意區塊鏈的參與者、區塊鏈新用戶提供公平的參與機會,成為Flare生態系統的一員並助力其成長。

本提案是以保留已有空投接收者在我們生態體系中的基礎地位,同時使新參與者在生態中獲得平等地位而設計。這將最大化Flare社群和生態中大部分成員的福祉,支持Flare致力於連接去中心化生態和驅動更廣泛的Web3應用的目標。本提案能實現創造更平衡的試驗地,Flare能幫助連接不同的生態體系,使其獲得公平激勵和成長,成為Flare網絡的一部分。以下為提議的更改和福利:

1、如若FIP.01號提案順利通過,個人用戶將不再依賴中心化平台的分配。如若Flare上的質押等級接近行業均值,通過新提案,那些委託的用戶將比現有體系獲得更多的Flare通證。

2、提案本質上降低了通脹並減少了長期供應量,這意味著那些參與者將獲得更大份額的通證所有權,因為他們將獲得更多通證,而流通中的通證則更少。

3、提案允許任何持有FLR的人可以委託並獲得一定份額的分配,這使分配可以轉讓,產生減少額外流動性的強驅動力,並且對任何持有FLR的用戶皆一視同仁。

4、在一些稅收管轄區,本提案或可推遲Flare稅收事件發生,但依然可以獲得剩餘的通證分配,實現更好地控制履行納稅義務的時間。

以上僅為一部分福利,敬請閱讀完整體提案以獲得更多詳情和支持信息。共分為五部分,即提案簡介和變更、投票信息、公平規則、提案變更理由以及實行機制。

提案簡介和變更

最初FLR分配方法依然保持不變:15%的FLR通證分配將分配給現有的空投接收者,數額約為4,278,738,205 枚FLR。

根據提案,將進行以下修正:

1、FTSO委託激勵池(FTSO Delegation Incentive Pool:):分配剩餘通證,總計為24,246,183,166 枚FLR,為期36個月,每月按統一增量分配給那些封裝FLR通證的用戶。 (封裝是委託的代理形式)

2、現有的基於FLR完全稀釋總供應量所計算而得的每年10%的通脹率降低至第一年10%、第二年7%、第三年及以後為5%,上限為每年50億枚FLR通證,根據可供應量計算,而非基於完全稀釋供應量。

3、跨鏈激勵池(Cross-Chain Incentive Pool:):構建200億枚FLR激勵池,支付每年3%(基於可供應量計算)或每年池中10%,兩者取較低者。

4、使用Flare安全鏈橋(如Layer Cake)實現跨鏈激勵池的支出與橋接至Flare所有價值的同等加權。

5、通脹權重70%至FTSO,20%至驗證器,10%至默認狀態連接器組。

6、個人委託賬戶(Personal Delegation Account):允許託管工具,讓參與者可以延遲從FTSO委託所獲得的收益兌現時間,直到更晚些時間來兌換FTSO獎勵。在某些管轄區,這會有利於獲得稅收優惠。

投票信息

投票時間:當有投票資格的最初通證的66%皆在可以行使投票權的用戶手中時;抑或是,這一要求沒有足夠快滿足,投票則會在2023年1月14日進行。

通知期:當觸達投票門檻,我們會提前一周告知投票即將進行,投票期為一周。

中期:在通證分配活動(TDE)和投票之間的時間,網絡通脹會根據提案(事項2)進行計算,後續不會再有通證分配。

投票參數:投票採取以多數贊成為通過。

投票資格:該提案可能接受所有通證持有者投票,但Flare基金會和Flare VC基金除外。排除Flare VC基金是因為其持有通證餘額部分來自Flare基金會。

公平規則

非基金會Flare相關實體:所有Flare相關實體,包括Flare基金會、Flare VC基金(兩者皆不參與投票),在投票之前,將分期36個月分配的通證進行託管。這使得他們所持有的具有提案投票權的通證相當於預期最終餘額的15%。

沒有任何Flare相關實體、員工或創始人可使用來自其職務所得的通證,通過FTSO以獲取通證分配。此處有法律協議,視提案通過而定,會有嚴厲的製裁(放棄他們所有FLR份額)來確保諸如此情況不會發生。需要明確的是,任何網絡參與者可以使用並非通過官方職務所獲得的通證來參與獲取部分的分配。

提案變革理由

本提案致力於實現以下目標而設計:

> 提升長期通證經濟學

> 獎勵現有用戶並激勵新用戶參與

> 更好管理流動性

>為生態新用戶優化通證經濟學

>FLR分配可轉讓

>為通證持有者降低交易所和CeFi平台的風險

>獎勵基礎設施提供者以及那些通過允許其鎖定FLR來限制通脹、為網絡生成價值的用戶

>啟用稅收延期,使生態參與者不會因此受到不當處罰

以上各項內容,請參考下方詳情:

提升長期通證經濟學.

提案通過以下方式降低短期和長期通脹:

A)基於可供應量計算通脹率,而不是完全稀釋供應量

B)基於每年10%或每年可供應量的3%,取兩者中較低者來計算激勵池支出

C)通脹每年50億枚通證封頂

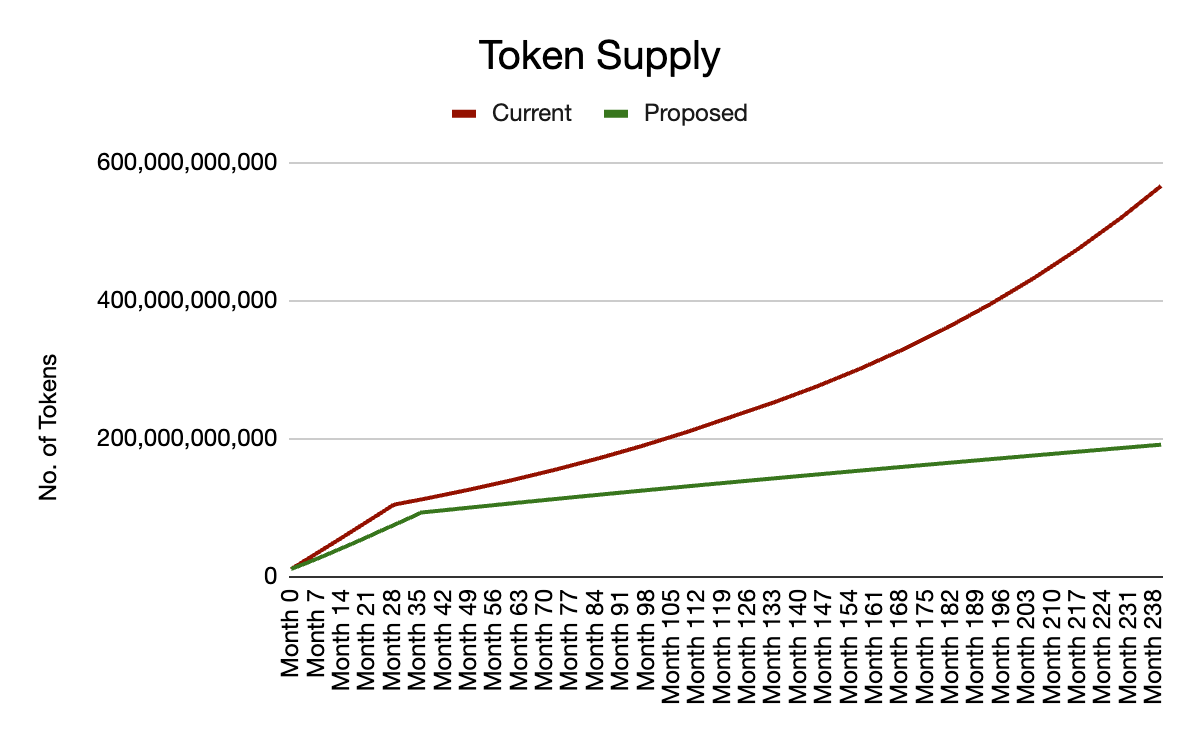

從根本上,相較於現有方案將減少供應量。

從長期看,通脹會趨向0%。

獎勵現有用戶並激勵新用戶參與.

本提案獎勵那些通過封裝FLR通證並委託給FTSO價格提供商的參與者。一個用戶委託越多,所獲得FLR越多。

NB:儘管FTSO委託激勵池使用每個地址所持有的封裝通證數量來計算分配數量,委託收益會隨著持有封裝通證數量而增加,因此,這個機制的作用是一激勵種委託的方式。

這給通證持有者留有一種選擇,選擇不委託(且可能會兌現),或者委託來賺取更多通證。在某些情況下,這會讓現有的空投接收者比當前方案下,獲得更多的通證分配。

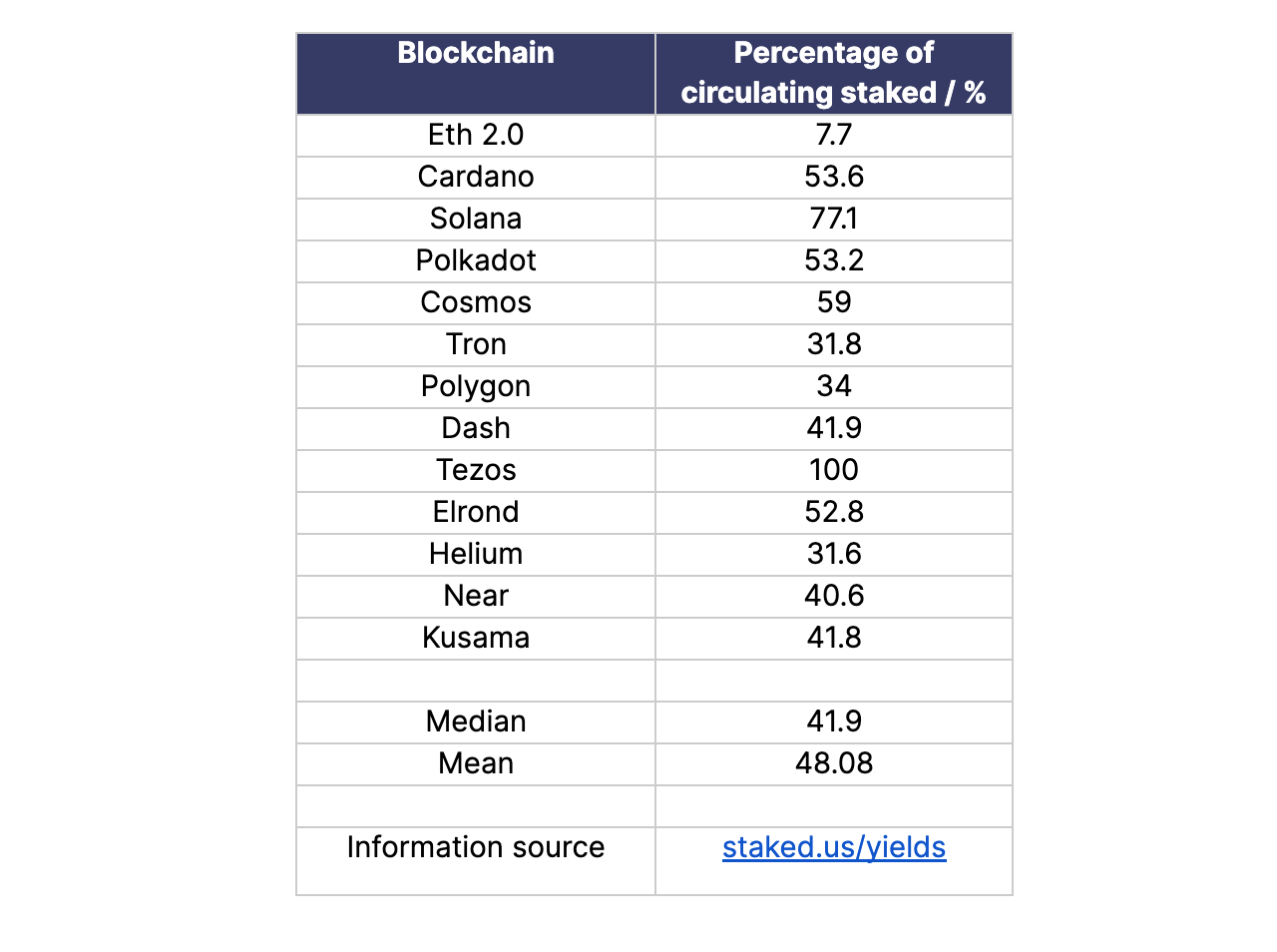

還應理解一點,這將幫助那些想要退出的人兌現,因為通證具有獲取額外FLR的潛力。為了構建分析框架,各大區塊鏈質押收益率如下圖所示:

行業平均質押收益率為48.08%。移除異常值的影響後,中位數為41.9%。

當前方案與提案的一些對比情況如下文所述。所有計算均考慮已知稀釋,允許用戶委託通證(非源自最初分配,比如來自通脹費用)給驗證器、驗證提供商、激勵池和Flare支持者。

現有通證分配計劃和經濟學,以及通證持有及稀釋潛在來源的分類詳情的完整回顧會在投票前公佈,同時包括提議計劃的各個相關信息。

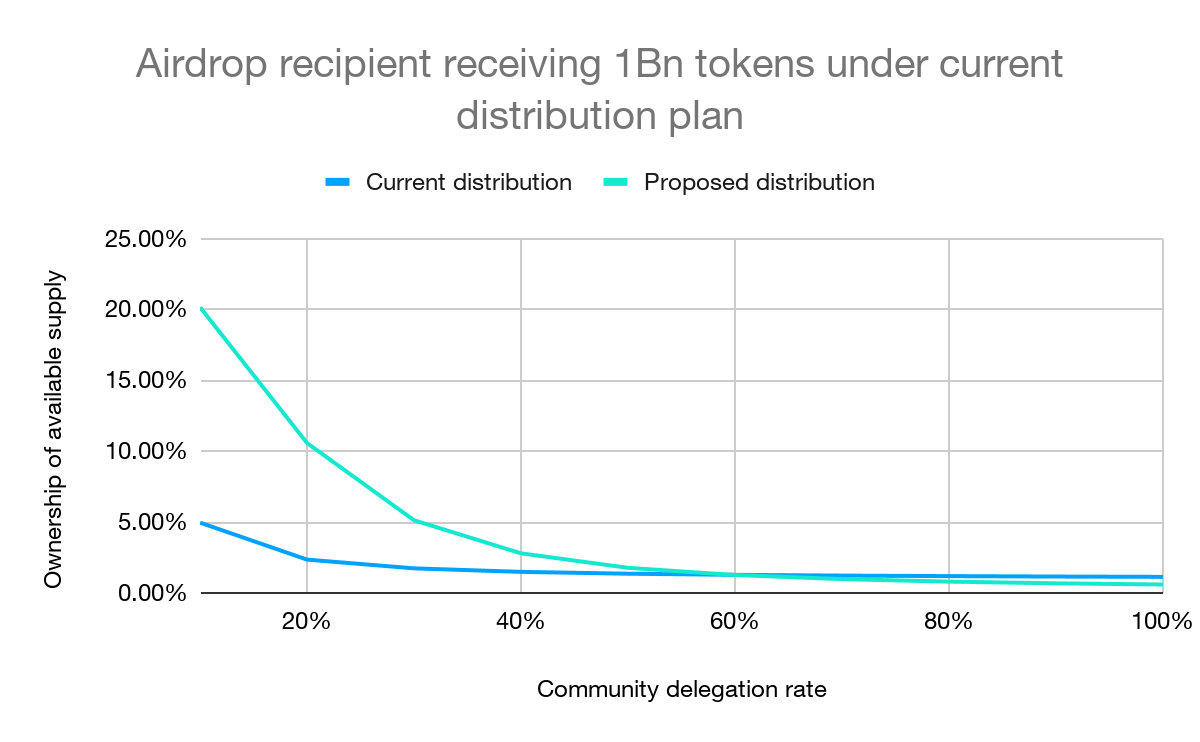

上圖顯示在分配結束後,獲得10億枚通證的一位空投接收者的FLR百分比,根據可供應量計算,基於當前方案和本提案下的不同社區委託率。該計算假設,接收者百分百委託了其收到的FLR通證給一個表現一般的數據提供商,其收費為20%。社區委託率指的是被委託但並非為接收者所有的通證百分比。使用10億枚FLR作為在當前提案計劃下收到的數量是為了方便計算,相同的數據關係可適用於任意收到的數額。該圖表還顯示了以下內容:

當社區委託率低於60%時,委託接收者會在當前提案計劃下擁有更大份額的通證。需要注意的是,該委託率比行業中位數約高18%。當社區委託率高於60%時,有些人所收到的空投數量會比現有方案收到的略少。其原因是FTSO公平對待所有Flare通證,因此那些通過提供基礎設施或通過激勵池和其他流動性來源所賺取的通證都將基於他們的封裝通證獲得一部分空投。這是為何通脹會在提案計劃中降低的一個核心原因。最終,平等對待所有FLR持有者,既公平又符合理想化,是對整個生態體係有益處的。

更好管理流動性.

區塊鏈之初始面臨巨大風險,其背後主要原因有:

>生態體係處於發展初期。

>它所提供的技術承諾還未被實現(因為他需要通過去中心化社區來進行構建)。

>價值鎖定在別處的外部評論可能希望破壞這一新生態。

>區塊鏈自有社區可能有不切實際的期望。

>開發者想要使用技術,因此貢獻生態的成長,但他們或許懼怕在生態中所投入的時間和金錢不會獲得回報。

隨著區塊鏈生態的發展,這些風險慢慢消散,生態及其參與者正在共同構建價值。

流動性應該與生態發展同步,因此在生態的早期階段,流動性需要被精心管理。一個全新區塊鏈在早期階段如遇過剩流動性,則會對其生態發展產生巨大的負面影響。

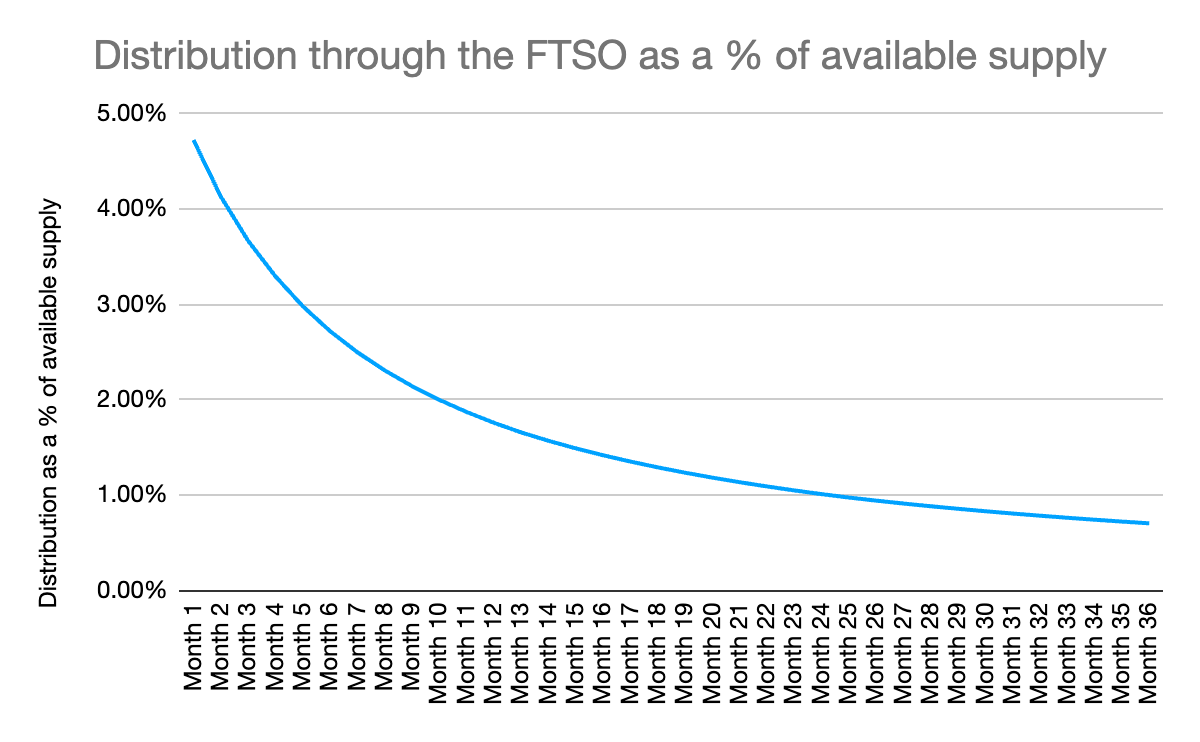

隨著Flare生態的發展,所提議的分配方式會為網絡參與者提供額外的激勵。該激勵會在36個月內平穩發揮作用,過渡到一個長期激勵機制,覆蓋FTSO、激勵池、FLR用例和所有構建於生態之中的項目。

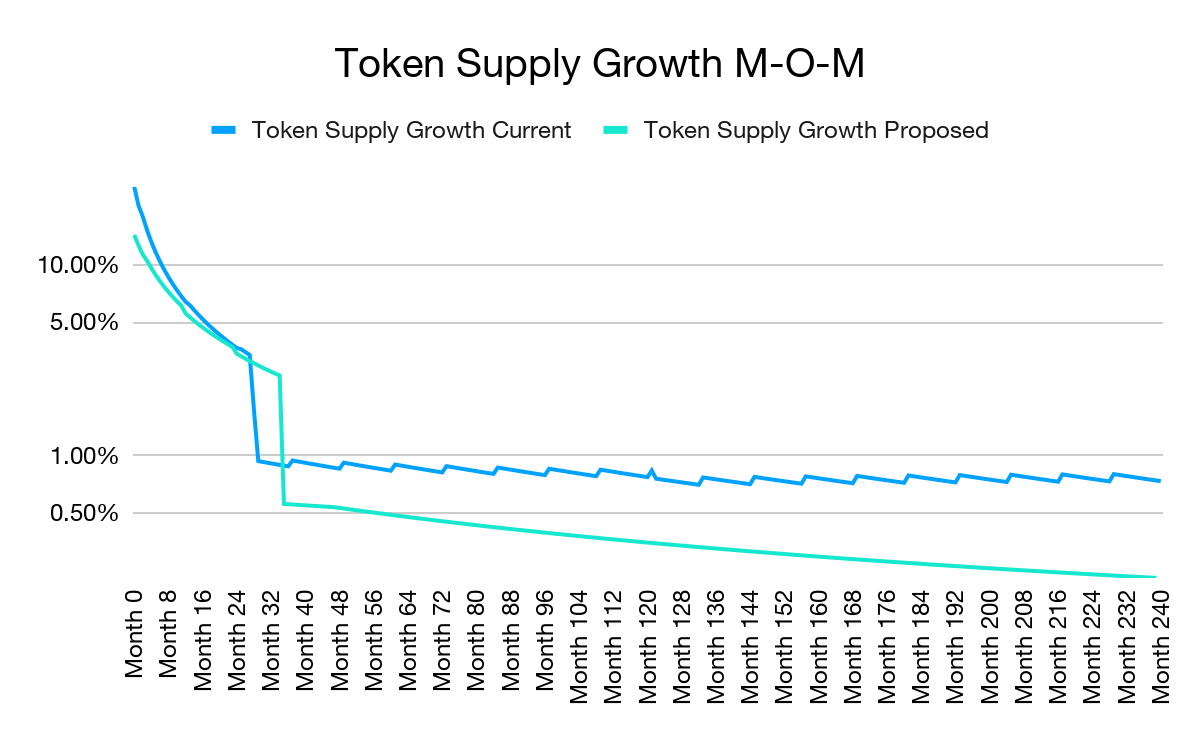

上圖是將通過FTSO分配的通證顯示為可供應量的百分比。儘管每月分配數額相同,但激勵的可供應量百分比數值實則會在36個月內平穩降低。

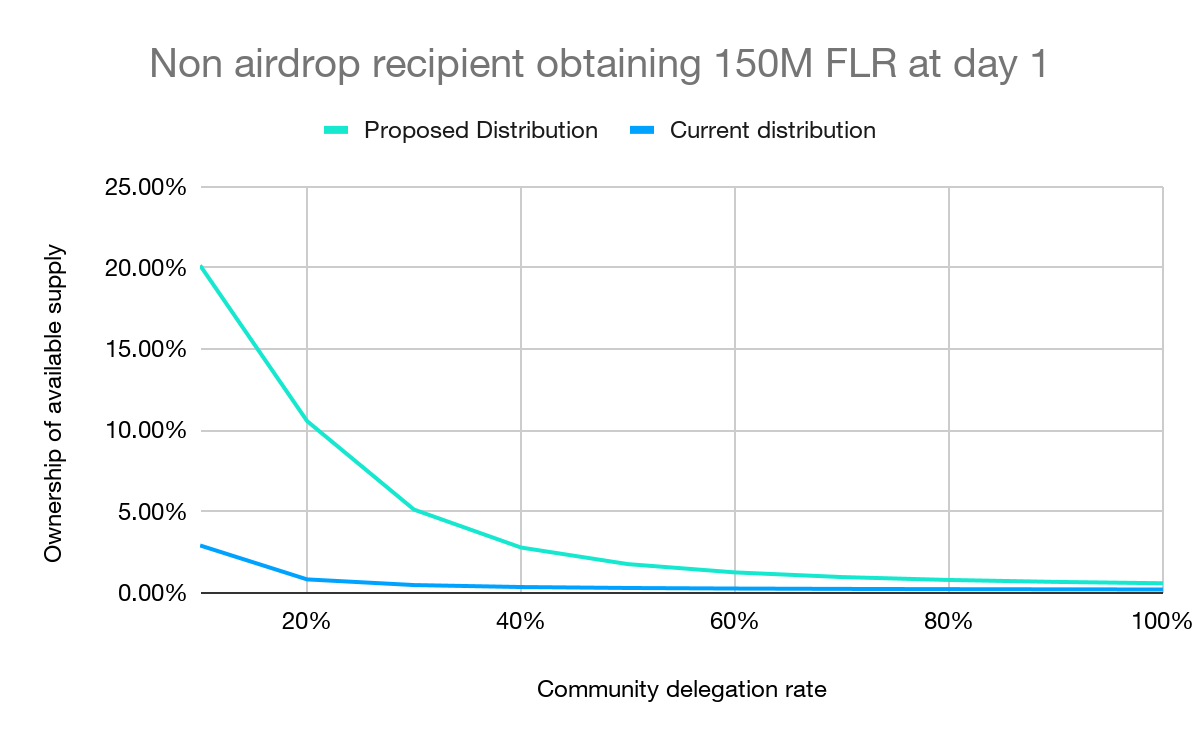

本提案會鼓勵用戶封裝Flare,從而減少市場上的供應量,相較於現有分配方案,可以從根本上減少過剩流動性。此外,本提案通過生態參與來改善自身發展。因此,對非空投接收者的Flare所有權在每一個委託率下,其回報都會更高。

以上圖表是基於一位參與者,他在首日獲得了1.5億枚FLR(最初供應量的1%),但他不是空投接收者,在分配期間他把100% FLR委託給了FTSO。 X軸上的委託率就是我們前面提到的社區委託率。

該圖表示,在不同的委託率時,可供應量所有權比率,藍色實線表示在當前通證分配方法下的結果,而綠色實線顯示的提案中的分配方法下的結果。請注意,該圖中的綠色線條與上一張圖中的藍色線條一模一樣。這顯示了所有通證持有者被公平對待的理想狀態。

該圖表表明,提案中,針對非空投接收者持有通證的激勵實際上會高於現有方案。

為生態新用戶優化通證經濟學.

當前方案是根據單一社群而設計,這意味著大家都收到一定份額空投並且可以決定是否繼續參與項目,換言之,當前方案是在單個、狹義的實用性情況下而設計。

相較之前,Flare現已發展成為一個更大的項目。 Flare致力於成為區塊鏈基礎設施的一個關鍵組成部分,因此,Flare能夠服務所有社群。想要獲得成功,我們需要這些社群的共同參與。當前的分配方案分為兩種參與者,一種是空投接收者,一種是非空投接收者。因而,目前的分配方案並不公平。更重要的是,相較於最初的空投接收者,它對待那些冒著風險來參與、賺取或獲取通證的用戶並不公平。現有分配方案從本質上限制了Flare生態的功能,使其無法在空投通證持有者外擴大參與者基數,因此也限制了Flare生態的潛力與成功。這樣的情況對於現有的空投接收者而言並不理想,本提案正是修正了這個問題。

本提案對所有Flare通證持有人皆一視同仁,無論他們是否是在空投中或之後獲得的通證。

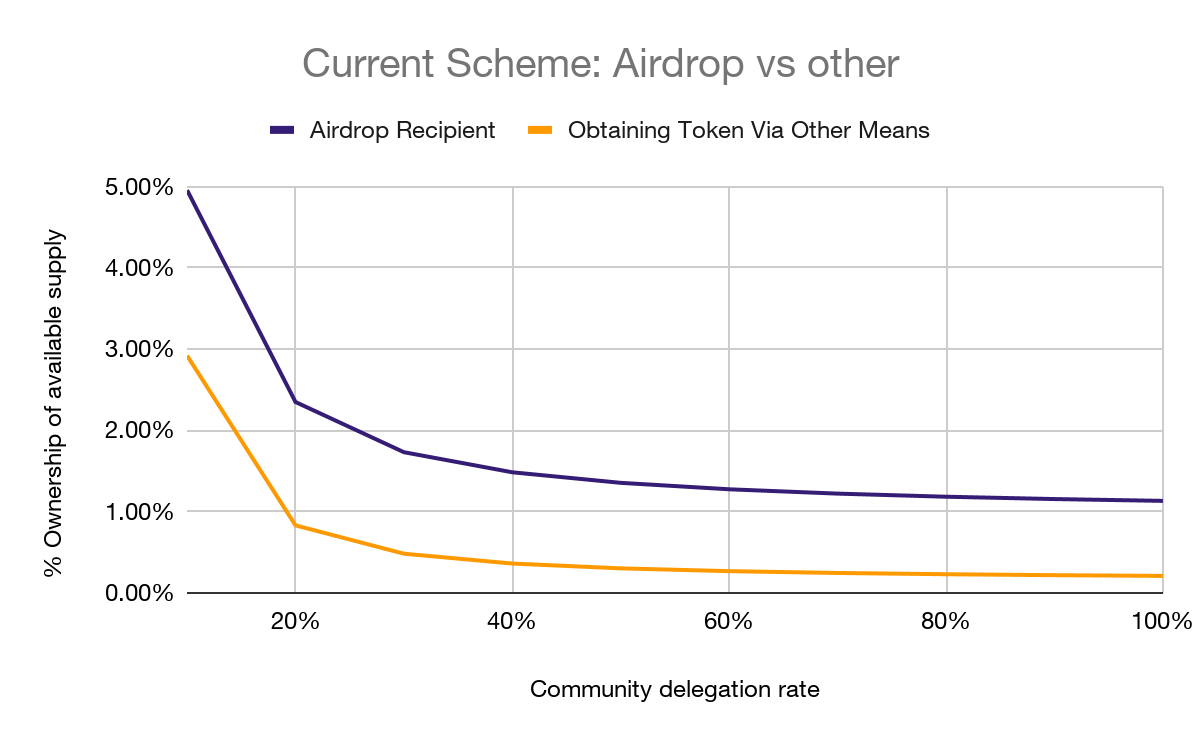

以上圖表顯示了當前的分配方式,同樣是參與者從1.5億枚FLR(最初供應量的1%)起始,且將其所有的通證百分百在分配時間段進行委託。紫色實線是一位空投接收者,黃色實線是在空投開始時,非空投途徑獲得通證的一位參與者。

該圖表顯示了空投接收者比另一位冒一定風險來參與生態的用戶所獲得的FLR通證要多的多。儘管Flare最開始作為一個單一生態項目時,這是可以接受的情況(且從空投中已擁有一定數量的FLR),但這樣的分配方式對於Flare生態外的用戶不具備吸引力。

當前方案實際是稀釋了外來新用戶,對空投用戶有利的。而本提案中的方案則是對所有人都公平對待。

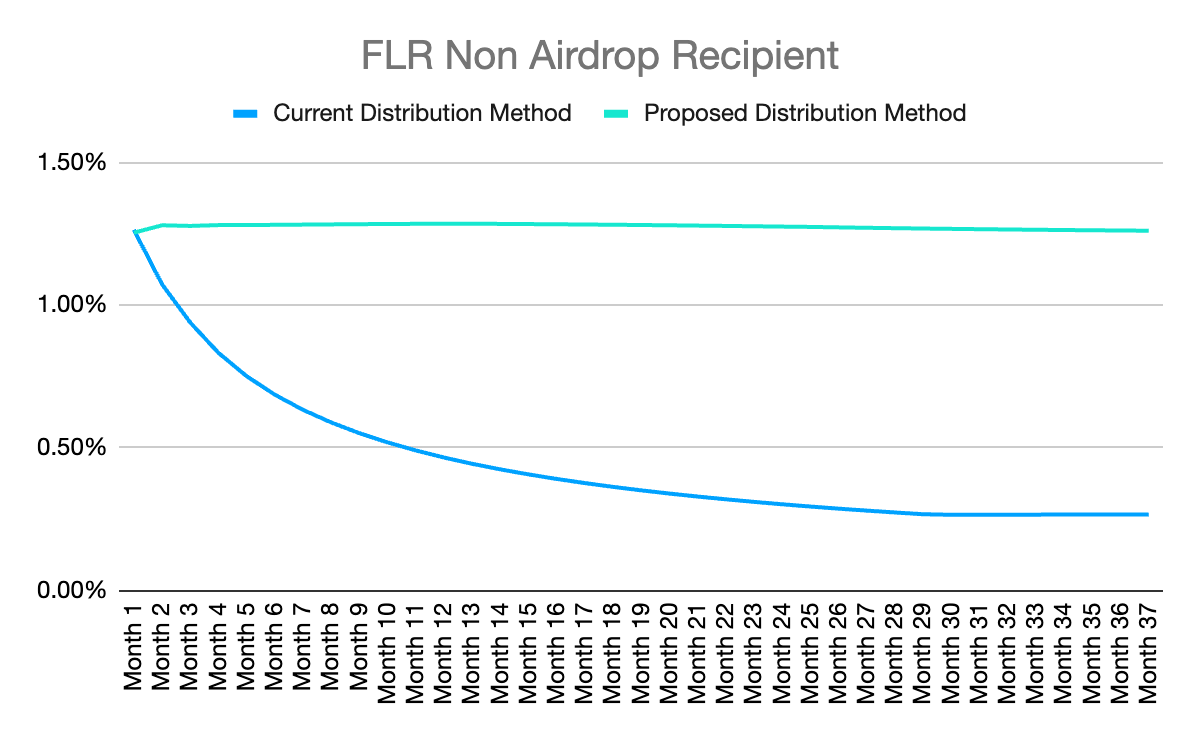

上圖顯示了在分配時間段持有者的所有權百分比,該數據基於假設購買1.5億枚FLR並100%委託的可供應量的百分比。用於計算的假設社區委託率為60%。綠色實線顯示提案分配方式,藍色則為當前分配方式。當前分配方式因為空投分配稀釋了非空投參與者所有權的月環比,而在提議的新分配下,參與者的所有權百分比則保持一致。儘管對來自單一生態的固定人群本是可行的,他們中的大部分都會通過空投獲得通證,但現有方案將會阻礙Flare發展,無法獲得其他社群的參與(非空投參與者),而那些社群亦是Flare網絡想要服務的人群。這對現有空投接收者不利,因此提案修正了這一點。

FLR分配可轉讓.

在當前機制下,僅一組固定地址可接收空投;而在提案中,獲取剩餘分配的權利將與通證一同轉讓。

為通證持有者降低交易所和CeFi平台的風險.

通過FTSO委託機制來分配空投,消除了交易所在30個月內不進行進一步分配的風險。

獎勵基礎設施提供者以及那些通過允許其鎖定FLR來限制通脹、為網絡生成價值的用戶.

本提案允許那些賺取Flare的用戶,無論是通過提供基礎設施,比如FTSOs和驗證器,還是通過Flare鏈橋進行價值傳送,通過部署Flare在生態中進一步鎖定價值來賺取一定分配額度。此外,這還將允許網絡減少非通脹相關的分配,從中長期看,這對所有通證持有用戶都是有利的。

啟用稅收延期,使生態參與者不會因此受到不當處罰.

託管合約允許用戶能以FLR形式存放通證並管理他們的委託,但直至支付交易費用之前,用戶不會收到合約的獎勵。因而在一些管轄區,這具有延遲收入稅收時間的效用,因為一般是以收入真實收到的時間為準。請注意,這並不是稅收建議,關於託管合同的相關稅務情況敬請諮詢專業人士。

操作方法

FTSO分配:

每月有三個隨機區塊將被選中。

每個被選中區塊中,每個地址所持有的封裝FLR數量將被計算。

(圖片中文字註釋)

D_A :一個月中,該地址所收到的FLR數量

D:該月中,分配所得的FLR數量

B_A1:隨機區塊1中,該地址所持有的WFLR數量

B_A2:隨機區塊2中,該地址所持有的WFLR數量

B_A2:隨機區塊3中,該地址所持有的WFLR數量

B1:隨機區塊1中,所有地址所持有的總WFLR數量

B2:隨機區塊2中,所有地址所持有的總WFLR數量

B3:隨機區塊3中,所有地址所持有的總WFLR數量

此處,一個月的定義為30天。

可供應量定義:

(圖片中文字註釋)

A_S: 可供應量

All_tokens: 所有通證:所有現有FLR通證

incentive pool: 激勵池:激勵池中持有的FLR

locked_tokens: 鎖定的通證:Flare基金會和相關實體所鎖定的通證