10月20日经美国证券交易委员会(SEC)批准的美国首支比特币期货ETF ProShares Bitcoin Strategy(BITO)正式登陆传统金融交易市场,其首日交易量突破10亿美元且成交额创下历史次高记录。受此利好提振,CoinGecko显示比特币在同日创下了64517美元的历史最高价。币价上涨一方面直接直接提高了挖矿收入(法币本位),另一方面,这可能带来交易需求的持续提高,这也利好矿业的持续发展。不过,对矿业的发展而言,不可忽略的另一大影响因素是,各国政府出于节能和环保的要求对矿业进行了更严格的监管。

冰火两重天之下,当前矿业的发展现状到底是怎样的?算力是否已经恢复?链上交易是否趋势活跃?挖矿收入有何变化?各矿池在监管压力之下如何生存?PANews数据专栏PAData分析了近期比特币矿业的数据后发现:

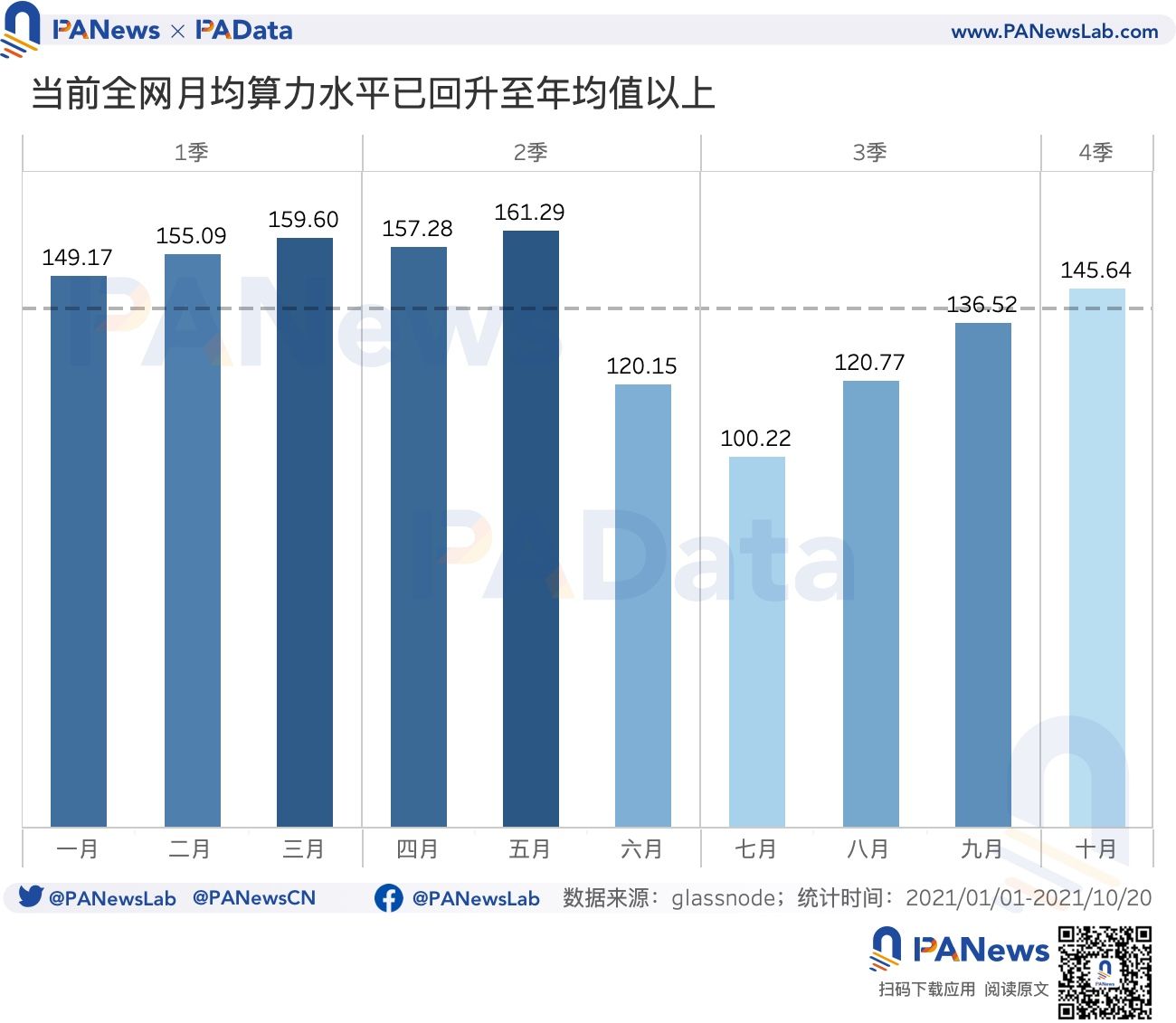

1. 比特币全网算力开始止跌回稳,10月已恢复至日均145.64 EH/s,高于全年日均水平但月内已显露上升乏力的态势,后续或可能保持日均算力基本稳定

2. 挖矿难度年内至今共调整了21次,仅下调5次,上调16次,7月下旬以后已连续7次上调,全年累计难度上调为19.38%

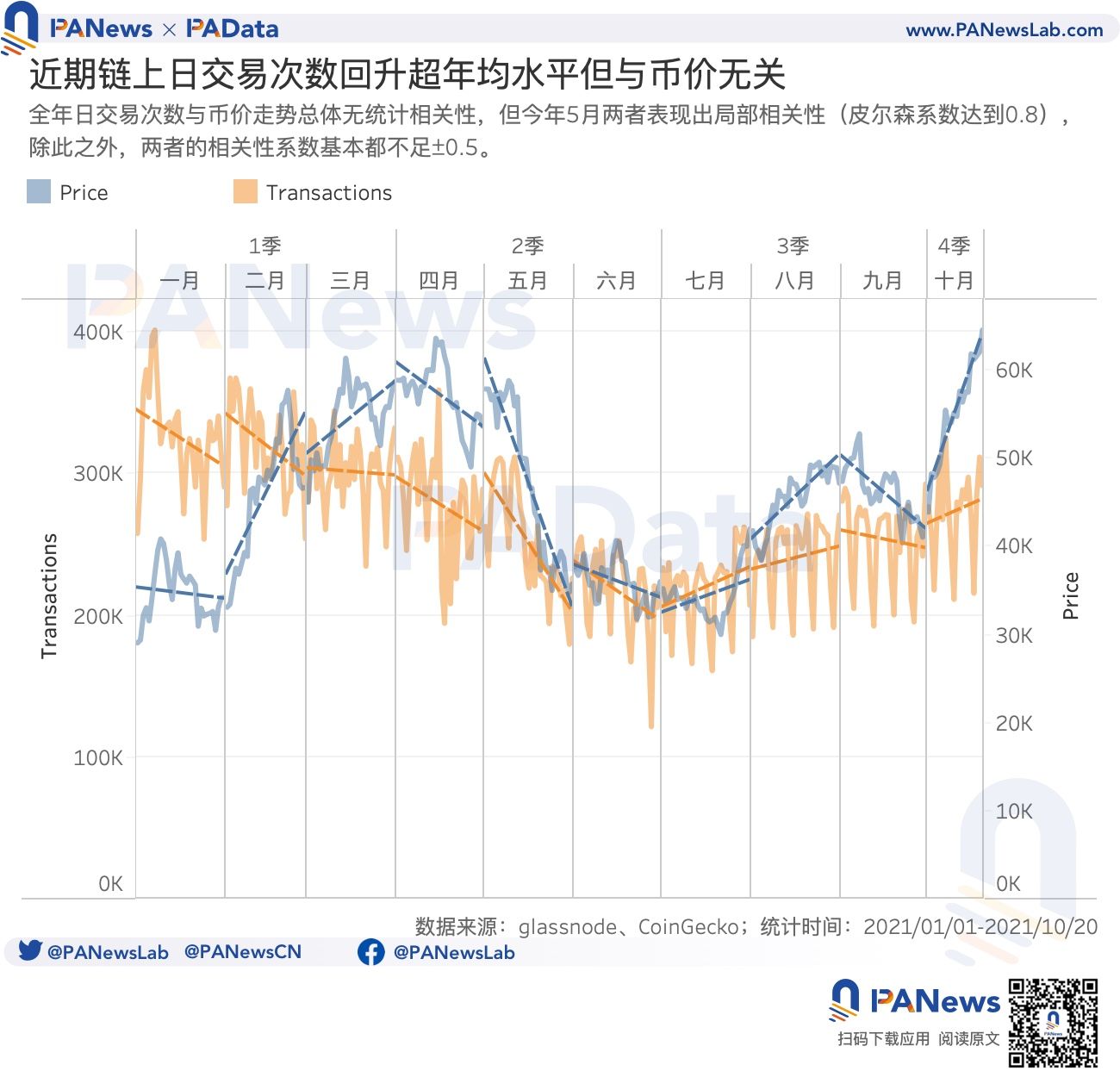

3. 今年比特币全年每月日均链上交易次数以6月为分界点呈现“V”字型,前6个月的日均链上交易次数的涨幅为-33.21%,后4个月的涨幅则为24.35%,目前已恢复至年均水平

4. 比特币链上交易次数与币价之间并没有统计相关性,但在月度周期内,这两者可能存在局部相关性。当币价上涨时,链上日交易次数以更小的幅度上涨或下降,但当币价下降时,链上日交易次数往往以相同速度或更快速度下降

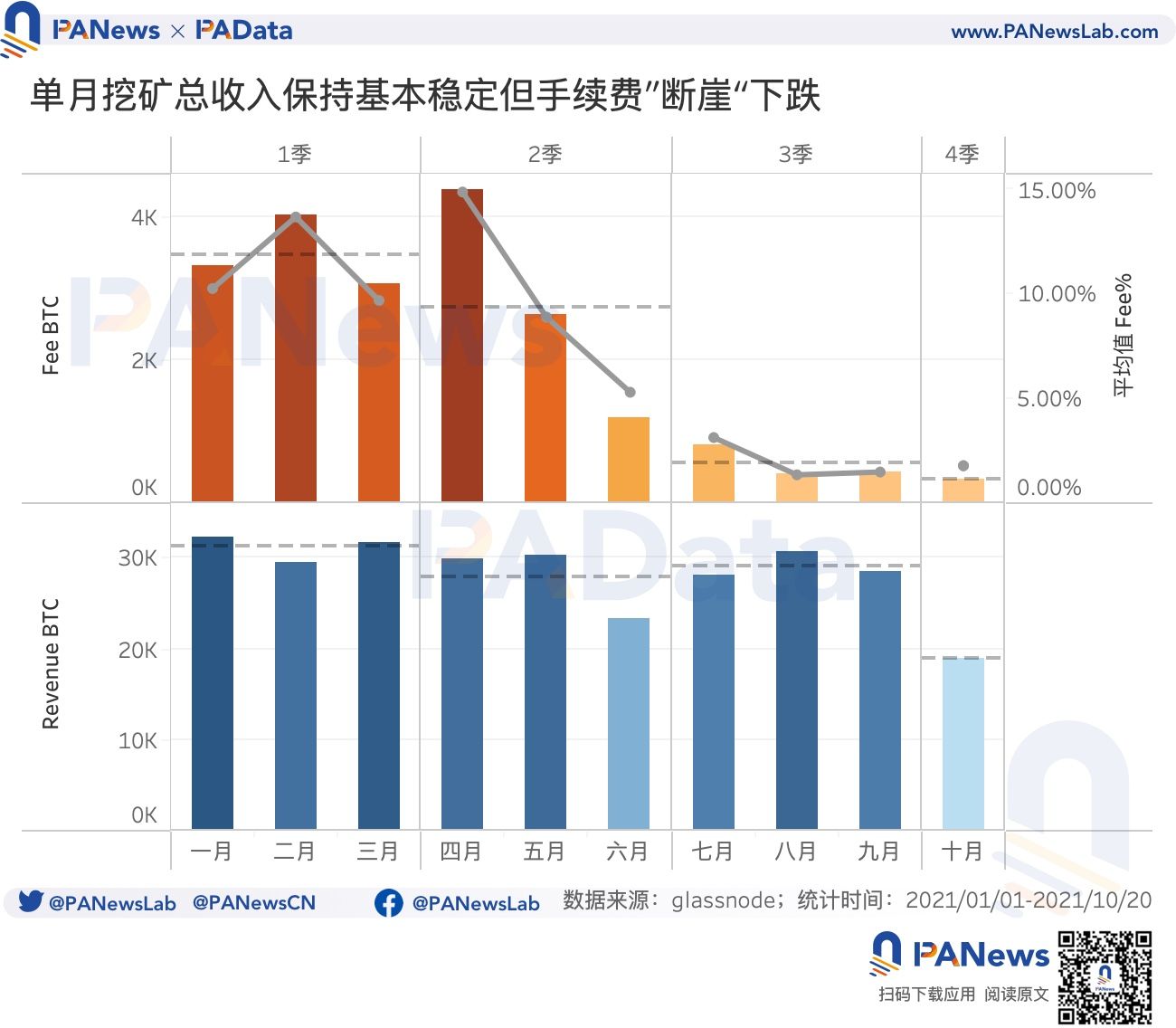

5. 比特币链上交易手续费持续低迷,从8月开始,比特币网络的累计交易手续费就开始低于500 BTC,手续费占总收入的比重也开始低于2%,10月的累计交易手续费约为329 BTC,约占当月挖矿总收入的1.78%。不过挖矿总收入仍保持基本稳定

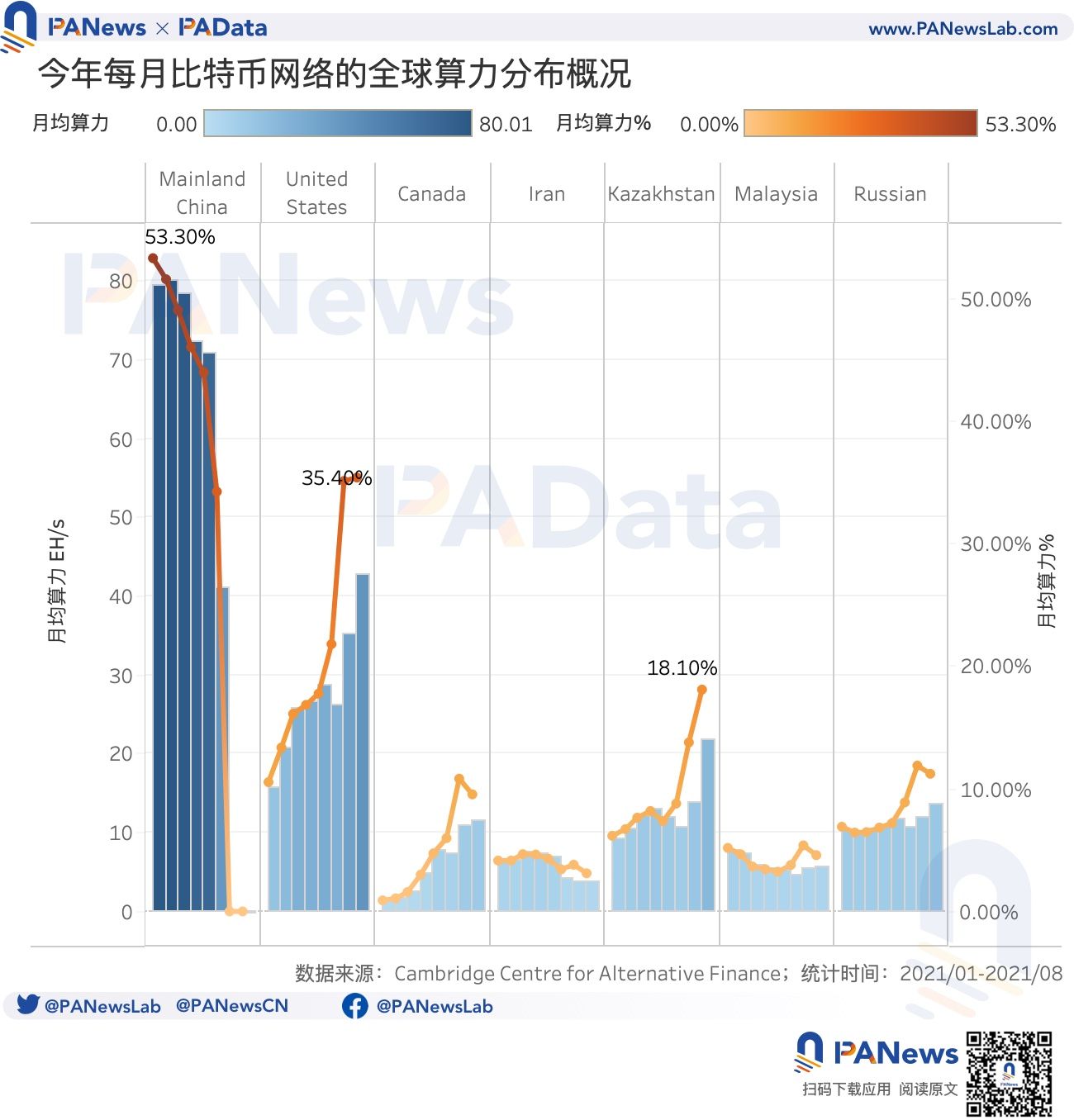

6. 比特币算力在全球范围内的分布在近期出现了格局性的变化,即最大算力份额从中国转移至了美国。根据监测,在8月中国的算力已归零,而美国则激增至42.74 EH/s,涨幅达到171.54%,占比也升至35.40%。其次,加拿大和哈萨克斯坦的算力也达到了11.54 EH/s和21.85 EH/s,分别占总算力的9.55%和18.10%。

7. 算力份额最高的10大矿池中有7个矿池最近一个月的算力份额较最近三个月的更低,可能受到政策的影响更大,包括AntPool、ViaBTC、Poolin等。而F2Pool、Foundry USA和Huobi.pool最近一个月的算力份额较最近三个月的更高,这或意味着这些矿池抗风险能力较强。

1. 挖矿难度7连涨,7月后算力均值快速回升

受到中国政府清退矿业的影响,比特币全网日均算力在6月份大跌至120.15 EH/s,环比跌幅达到25.51%,7月则进一步下跌至100.22 EH/s,环比跌幅约为16.58%。在算力连续下跌期间,有一些矿工退出离场,也有一些矿工尝试“出海”,总之,这是市场消化监管压力的时期。此后,比特币全网算力开始止跌回稳,8月日均算力恢复至120.77 EH/s,9月恢复至136.52 EH/s,10月则已恢复至145.64 EH/s,高于全年月均140.57 EH/s的水平。不过,从每个月的日均算力趋势来看,与前三个月的显著上升不同,10月日均算力在震荡中保持基本稳定,已显露上升乏力的态势。

从挖矿难度来看,随着全网日均算力的止跌回升,比特币挖矿难度在7月下旬以后已连续7次上调,其中最大上调幅度为8月25日创造的13.24%,最小上调幅度为10月19日创造的0.95%。总体而言,今年比特币挖矿难度仍然以上调为主,年内至今共调整了21次,仅下调5次,其余16次均上调,累计难度上调为19.38%。

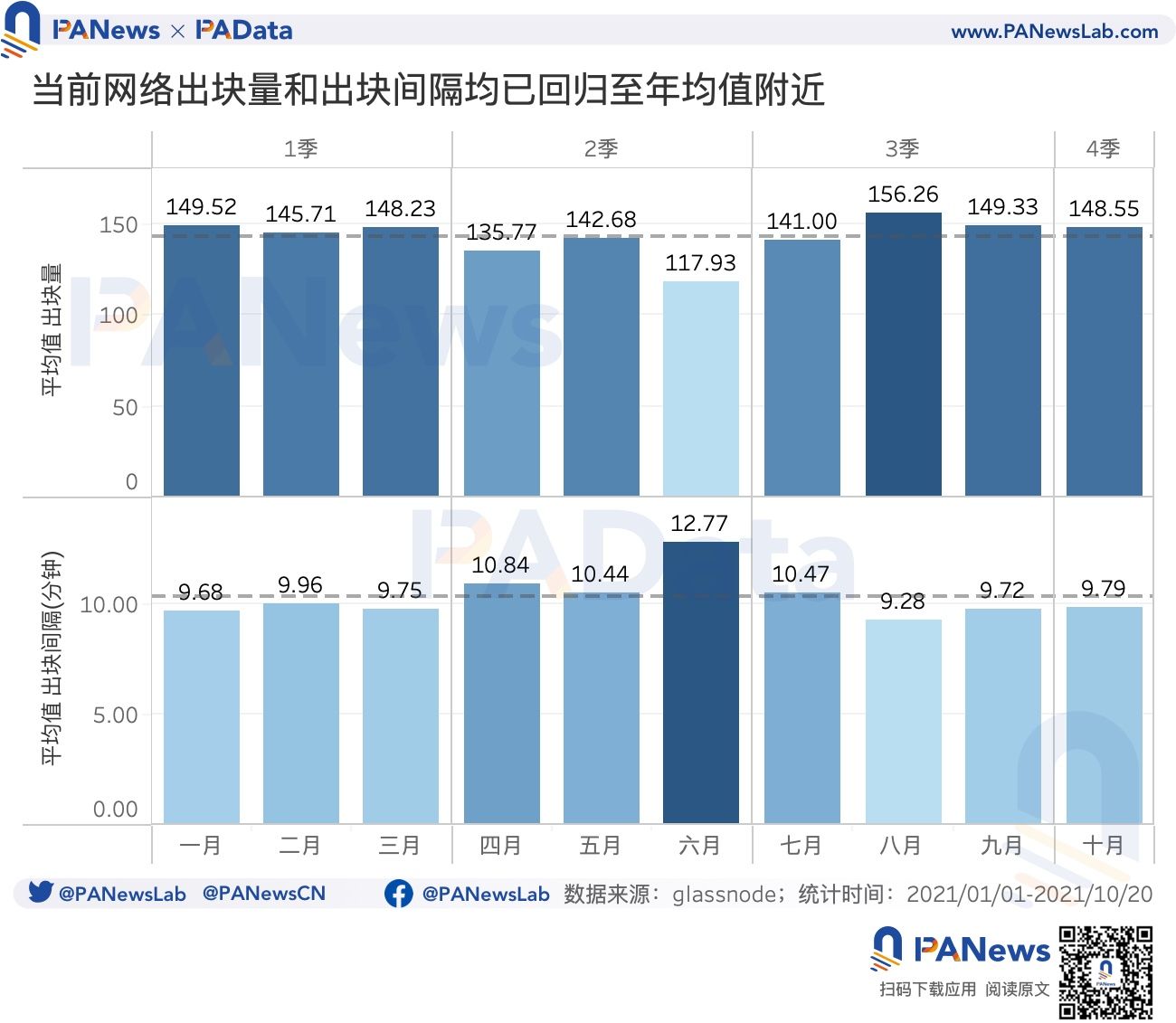

在日均算力回到年均值水平以后,当前比特币网络的出块量和出块间隔等链上指标也已修复至年均水平附近。根据统计,截至10月20日,10月比特币网络的日均出块量约为148.55块,略高于全年每月日均143.50块的平均水平。而且,实际上,全年仅6月日均出块量较低,约为117.93块,其余月份的日均出块量基本保持稳定。

平均出块间隔的表现也类似,截至10月20日,10月比特币网络的平均出块时间为9.79分钟/块,略低于年均10.27分钟/块的速度,与今年一季度的出块速度接近。全年同样仅6月的平均出块时间异常,约为12.77分钟/块,其余月份的出块时间都为正常水平。可见尽管6月的监管压力致使比特币矿业出现了一定程度的危机,但很快,矿业的多项基本指标都已恢复。

2. 链上交易次数回温,交易收入费“断崖”下跌趋势不变

链上交易活跃度可直接视为矿业的需求,链上交易越活跃,待打包的交易越多,挖矿的需求就越旺盛,挖矿的收入也可能越高(受到手续费的影响)。因此,对链上交易情况保持关注是十分必要的。

根据统计,今年比特币全年每月日均链上交易次数以6月为分界点呈现“V”字型,前6个月的日均链上交易次数从32.49万逐月下降到21.70万,跌幅为33.21%,后4个月的日均链上交易次数则从21.97万逐月上涨至27.32万,涨幅为24.35%。10月20日最新数据显示,比特币链上交易次数达到约29.17万,已高于年均26.74万次。

不过,比特币链上交易次数与币价之间并没有统计相关性,也即币价上涨不一定带来交易需求上涨,反之亦然。但从更小的时间周期来看,这两者可能存在局部相关性。今年5月,链上交易次数与币价之间的皮尔森系数达到0.8,为高度相关关系,彼时币价处于快速下跌期,即当行情快速下跌时,链上交易需求也急速下滑。除此之外,两者的相关性系数基本都不足±0.5。

值得关注的是,从两者的相对运动来看,在月度时间周期内,当币价上涨时,链上日交易次数以更小的幅度上涨或下降,但当币价下降时,链上日交易次数往往以相同速度或更快速度下降。

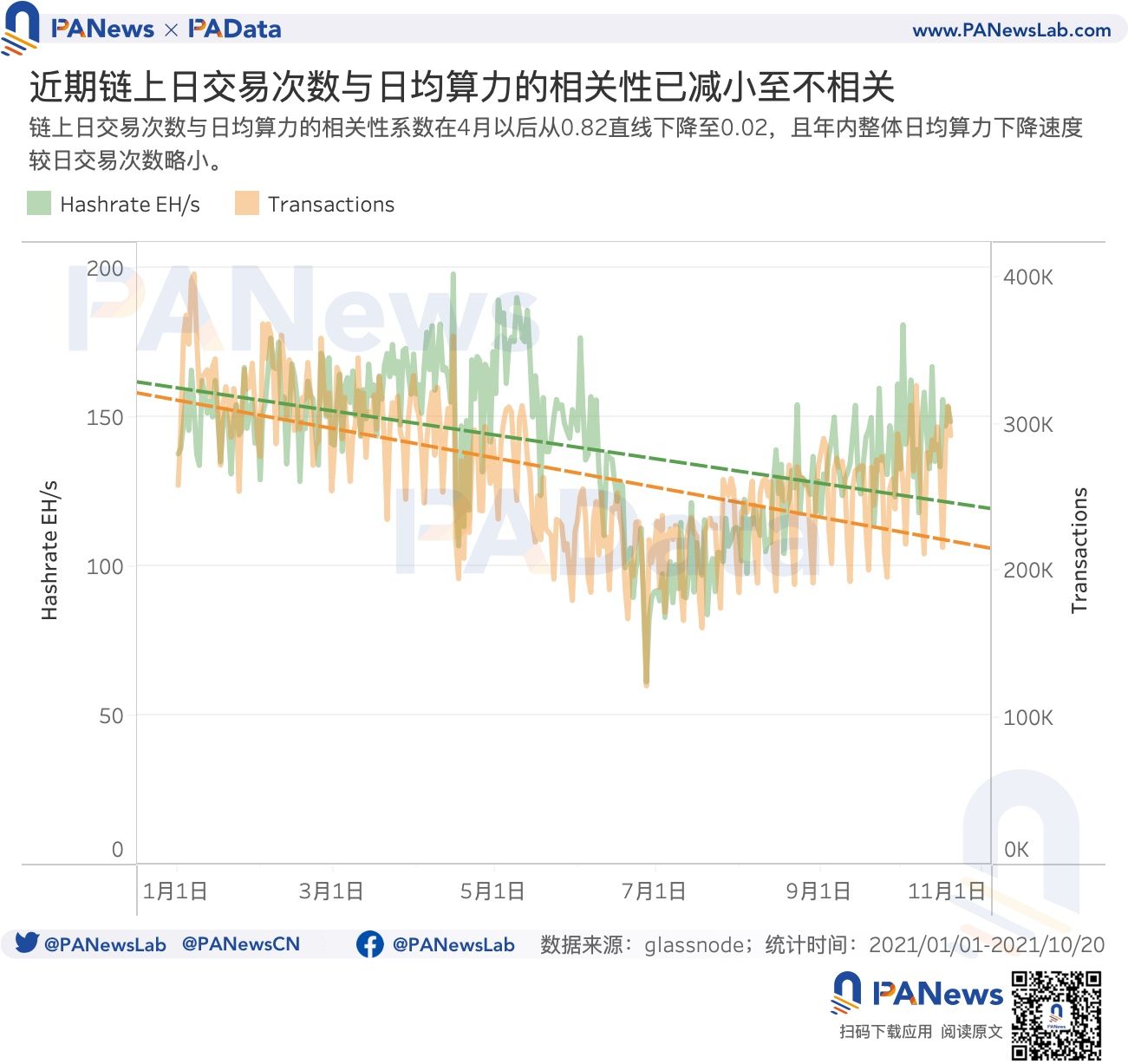

另外,从链上日交易次数与日均算力的相对变化中也可以看到,就今年整体而言,两者都呈下行趋势,且链上日交易次数的下跌速度较日均算力的下跌速度更快。从相关关系上来看,两者同样没有统计意义上的相关性,但在月度时间周期内,两者的相关系数在4月以后从0.82直线下降至0.02,也即从高度正相关直接下降至完全不相关。这也在一定程度上从侧面印证,今年下半年算力下跌的原因不在于需求萎缩,但是,尽管受到政策的负面影响,算力有所下跌,不过这仍然能满足交易需求。

尽管链上交易次数已经有所恢复,但是链上交易手续费却持续低迷。根据统计,截至10月20日,10月的累计交易手续费约为329 BTC,约占当月挖矿总收入(含区块奖励)的1.78%。实际上,从8月开始,比特币网络的累计交易手续费就开始低于500 BTC,手续费占总收入的比重也开始低于2%,这一趋势至今未见扭转。

而与今年年初相比,这两个数据的跌幅之大更加触目。若以1月1日和10月20日这两个静态端点的数据为界,则链上日交易手续费的跌幅达到了61.70%,手续费占当日总收入的比重的跌幅也基本相当,约为60.49%。

不过就挖矿总收入而言,全年每月的总收入则保持了基本稳定,除了6月的总收入仅有2.33万BTC以外,其余每月(10月未结束,不计入统计)的总收入都在2.80万BTC至3.23万BTC之间。这主要是由于比特币链上交易手续费占比本来就不高,因此对总收入的影响也不大。但交易手续费低迷的背后是交易需求的萎缩,这一趋势仍然值得多加关注。

3. 美国算力占比大幅上升超35%居首位,头部矿池近期算力占比涨跌不一

受到不同地区之间监管政策不同的影响,比特币算力在全球范围内的分布在近期出现了格局性的变化。

今年1月,中国的月均算力约为79.53 EH/s,约占全网算力的53.30%,而6月,中国的月均算力已经骤降至41.12 EH/s,约占全网算力34.25%,7月及以后这两项数据均已显示为0。此起彼伏之下,美国、加拿大、哈萨克斯坦的算力及占比都呈明显的增长趋势。其中,美国1月的月均算力为15.74 EH/s,占比约为10.55%,而到了8月,美国的月均算力激增至42.74 EH/s,占比也相应的达到了35.40%,目前已成为全球算力最高的国家。其次的加拿大和哈萨克斯坦在8月的算力也达到了11.54 EH/s和21.85 EH/s,分别占总算力的9.55%和18.10%。

从国内的情况来看,各省市中,新疆和四川是受影响最大的地区。新疆在今年3月时的算力份额一度高达59.32%,四川在今年6月时的算力份额还有42.59%,但在7月及以后,这两个地区的算力均直接归零。其他省份中,内蒙古和云南的受到的影响也较大,年内最高的算力份额分别有17.22%和13.03%,但7月以后也已归零。

不同矿池的算力份额也有所变化,这显示了不同矿池对政策变化的适用程度,如果最近一个月的算力份额较最近三个月的更低,则在一定程度上说明其近期的算力份额有所下降,可能受到政策的影响更大;反之,如果最近一个月的算力份额较最近三个月的更高,则在一定程度上说明其最近的算力份额有所回升,可能已经消化了政策的影响。

从统计中可以看到,算力份额最高的10大矿池中有7个矿池最近一个月的算力份额较最近三个月的更低,可能受到政策的影响更大,包括比较明显的AntPool、ViaBTC、Poolin等和不太明显的Binance Pool、BTC.com、SlushPool。另外值得关注的是,在这样的背景下,F2Pool、Foundry USA和Huobi.pool最近一个月的算力份额较最近三个月的更高,这或意味着这些矿池抗风险能力较强。尤其是F2Pool其最近一个月的算力份额提高了3.68个百分点,涨幅最显著。

APP

APP