期權協議Opyn經歷了V1版本和V2的迭代,目前這兩個版本基本均宣告失敗。 V1版本很少創建新的期權合約,V2版本雖然能夠自動結算、期權賣方可採用槓桿,但最終因為以太坊上高昂的Gas費且缺乏交易所需的流動性,而陷入無人使用的尷尬情況。現在,Opyn團隊將重心轉向了一個新的方向Squeeth。

什麼是Squeeth?

Squeeth的名稱取自Squared ETH的縮寫,即ETH的平方,是由Opyn研究團隊發明的一種新的金融衍生品。顧名思義,它跟踪的是ETH價格的平方。

Squeeth也是第一個乘方永續合約(power perpetual)。乘方永續合約的概念通過Paradigm (Paradigm領投了Opyn的A輪融資)2021年8月份的一篇文章才第一次出現在大眾的視野中,它是一種跟踪資產價格乘方的永續衍生工具。 Squeeth就是跟踪ETH^2的一種簡單的乘方永續合約。

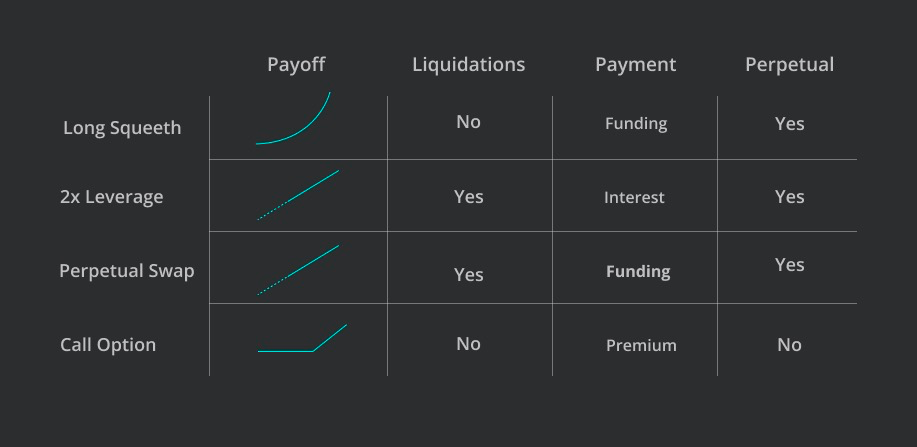

假設一開始ETH價格為2000美元,當ETH漲至6000美元時,在不考慮資金費率的情況下,Squeeth上漲至原來的9倍,2倍槓桿的ETH合約漲至6倍,ETH現貨的價值上漲至原來的3倍。下圖反應了Squeeth、2倍槓桿、永續合約、看漲期權的區別。

做多Squeeth也是一個帶槓桿頭寸,具有無限的上漲空間,有限的下跌空間,且不會面臨清算。和永續合約類似,Squeeth也需要通過資金費率,使標記價格(Squeeth價格)維持在指數價格(ETH^2)附近。但是因為Short Squeeth的風險遠高於Long Squeeth(存在凸性溢價),一般情況下都是多頭向空投支付至今費率。

Squeeth中的多頭頭寸用oSQTH表示,做多的用戶可以直接以ETH從二級市場(Uniswap V3)上買入oSQTH,無清算風險;做空的用戶則需要以ETH為抵押品鑄造oSQTH再賣出,存在爆倉的風險。

當需要支付資金費率時,為了不頻繁地在鏈上改變每個人持有的oSQTH數量,Squeeth直接通過改變oSQTH與ETH之間的兌換比例來實現。

Squeeth的應用

Squeeth的出現彌補了市場的部分空白。

首先它為期權交易者提供了一種永遠可供交易的產品。在常規的期權產品中,當價格過高或者過低時,都沒有交易的必要。當價格高於行權價時,期權價格的波動幾乎等同於現貨的價格波動。而當價格很低時,即使現貨價格上漲,期權價格的漲幅可能也接近於0。在這兩種情況下,現貨與期權價格曲線的斜率,前者約等於1,後者約等於0,而兩者的斜率的變動率(gamma)均為0。因此,很多人說交易期權就時為了交易gamma,需要gamma明顯大於0的區間。 Squeeth跟踪ETH^2,對應到函數就是y=x^2,其二階微分gamma等於2,所以Squeeth在所有價格區間內的交易均是有意義的。

可以使用Squeeth對沖Uniswap這類AMM中的無常損失。因為無常損失與價格波動之間的關係是非線形的,且和常規的可交易產品均有較大差距,最常用的辦法可能是利用程序根據價格波動實時對沖頭寸。而有了Squeeth之後,可以結合線形工具(期貨)和二次工具(Squeeth)對這類非線性的風險敞口進行對沖,幾乎可以完全避免無常損失。

使用Squeeth對沖ETH/USD期權。期權的價值和現貨價格同樣呈曲線函數,在Squeeth沒有到期和交割日之後,可用於對沖ETH的所有期權。

螃蟹策略及其表現

Squeeth中包含三種策略,可以幫助用戶一鍵生成對應的頭寸,它們分別為看漲的牛市策略(Bull Strategy)、看跌的熊市策略(Bear Strategy)、橫盤中的螃蟹策略(Crab Strategy),目前已經上線的只有螃蟹策略。

螃蟹策略通過持有ETH和空頭Squeeth頭寸,以創建與ETH價格的Delta近似於0的策略。當ETH在小範圍內波動時,ETH的漲跌將使ETH多頭頭寸和Squeeth空頭頭寸的盈虧接近於抵消,該策略依靠做空Squeeth獲得資金費用帶來收入。

螃蟹策略設定了能夠參與的最大資金,目前為888 ETH,存款已達到上線。為了減少操作流程且不浪費資金,具體存款步驟如下,其中涉及到了閃電貸,取款步驟則相反。

用戶存入ETH;

通過閃電貸借用額外的ETH;

將ETH全部發送到質押合約;

接收oSQTH和策略代幣;

在Uniswap上賣出oSQTH以獲得ETH並償還閃電貸,賣出oSQTH的過程也等於持有了Squeeth的空頭頭寸;

將策略代幣發送給用戶。

考慮到當ETH的波動變大時,Squeeth空頭頭寸的波動將大於ETH多頭頭寸,類似於AMM中的無常損失,且因為Squeeth的產品特性,它的波動會更大。因此,策略持有的ETH頭寸和Squeeth空頭頭寸將會定期或者在ETH價格波動大時進行對沖調整,以使每次對沖後的Delta都重新回歸到零,滿足時間觸發(距離上次對沖經過了最短時間,目前是24小時)或者價格觸發(自上次對沖以來價格變動了最小百分比)條件之一即可觸發對沖策略的調整。

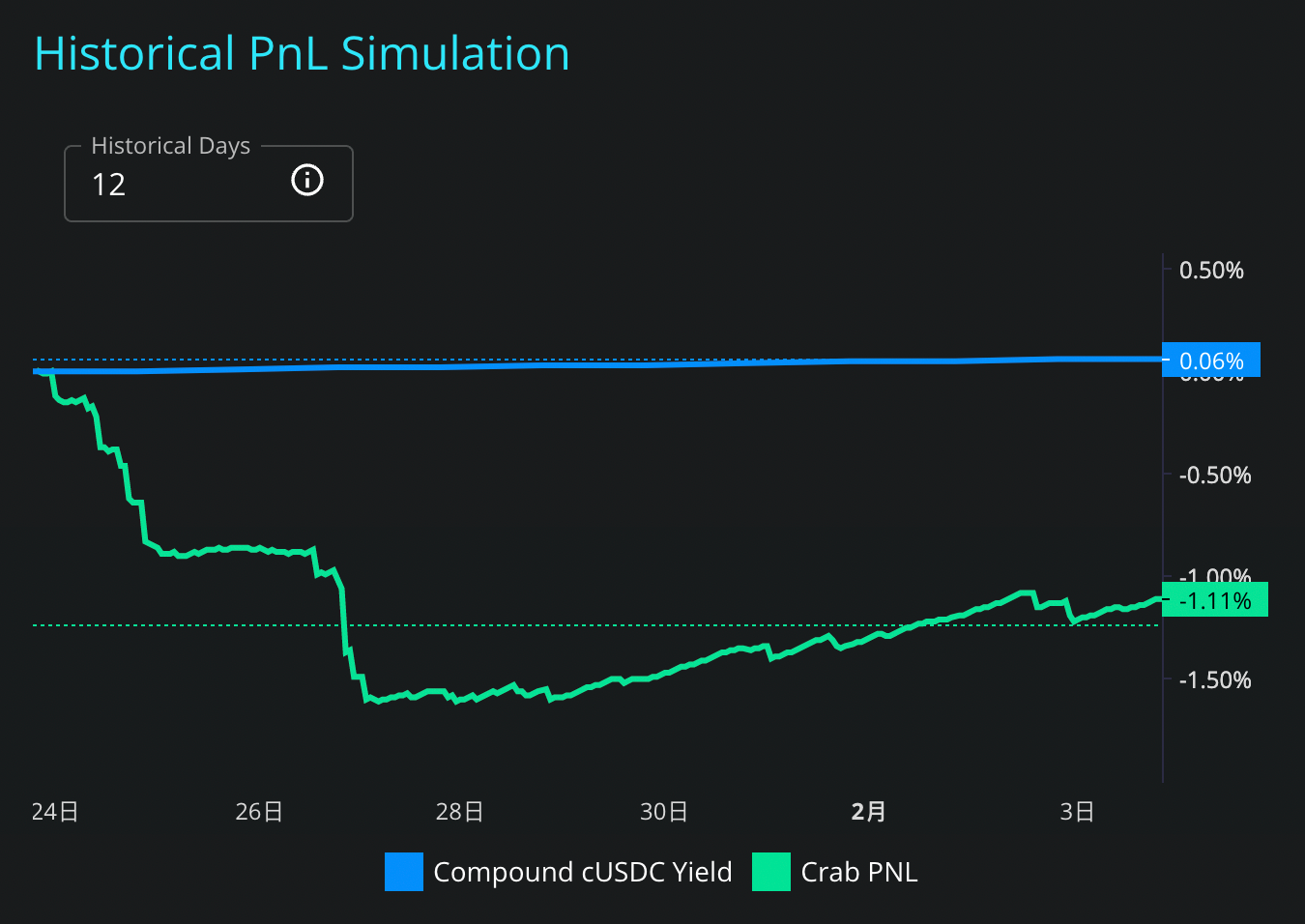

根據螃蟹策略中的歷史操作記錄,第一次對沖操作發生在1月23日。用螃蟹策略自帶的歷史盈虧模擬器進行模擬這段時間的收益情況,結果顯示螃蟹策略不僅沒有跑過cUSDC的被動收益,還出現了1.11%的虧損。

需要注意,螃蟹策略雖然是以ETH參與,但因為它是一個對ETH價格Delta中性的策略,參與後投資組合的價值不受ETH的影響,而應該當成是一種穩定幣理財。所以並不適合想要長期持有ETH的用戶參與,若ETH上漲,退出時大概率只能拿到更少數量的ETH。

螃蟹策略現階段的實際表現並不樂觀,在2月4日-2月5日ETH大漲超過12%的情況下,當前的隱含資金費率反而降低至0.21%、利潤閾值降低至4.63% ,導致空頭在上漲中承受更大虧損的情況下,資金費率的收入也減少。在成熟的永續合約市場中,資金費率往往會隨著價格的上漲而升高。這可能也是現在Squeeth缺少參與者的一種表現,Squeeth的指數價格沒有跟上標記價格ETH^2的漲幅。

小結

Squeeth構建了一種新的跟踪ETH價格平方的永續衍生品,可以使各種策略更加豐富,以前很難對沖的AMM中的無常損失以及期權中的風險均可用Squueth與其它產品的結合而幾乎完全對沖。

但是現在Squeeth還有非常多的不足,能夠為oSQTH帶來流動性的螃蟹策略並沒有放開上限,螃蟹策略自身的盈利能力堪憂,參與不足導致oSQTH價格跟不上指數價格漲幅。各種條件之間還存在相互制約的可能,倘若放開螃蟹策略,這部分資金會被動鑄造oSQTH並賣出,在參與者不夠的情況下會進一步降低標價價格與指數價格的差距,減少資金費率的收入。

做多與做空Squeeth的風險並不對稱,需要額外的資金費率進行風險轉移。而資金費率的多少也不確定,做空的風險極高,在做多的情況下,雖然不可能被清算,但也存在因為不斷支付至今費率,導致倉位降至忽略不計的情況。