原文:《加密友好银行Silvergate 濒临倒闭的一些事实和原因及关联方风险分析》

Silvergate Capital Corporation(SI) 作为曾经全美唯三的加密友好银行(另外两家分别是Signature Bank和Metropolitan Bank),也是加密业务体量占比最高、业务发展最为激进的银行,扮演了机构和交易所之间法币与加密货币流通的重要角色。在加密货币市场整体还处于牛市时,Silvergate也曾经是美股市场最受关注的标的之一。从2019年11月上市初的$12.75每股,一度紧随BTC走势,在21年11月最高涨至$239.26。在22年SI股价逐渐走低,FTX暴雷事件之后,市场普遍猜测Silvergate与FTX和Alameda之间的业务往来,大量的传统基金,包括索罗斯的基金,加入做空SI,使得该股票一度成为全美做空最多的股票。近期,在Silvergate发出公告延迟向SEC提交22年审计报告,并称其业务有相当大的风险不可持续经营,更使得股价快速下滑至历史新低$5.77。大量的加密合规机构纷纷表示停止与Silvergate的合作关系。笔者查阅了SI已经披露的21年年报、22年未经审计的财务数据及多份公开资料,在本文中分析了其业务濒临倒闭的原因,呈现数据背后的真相。

从SI已经披露的年报来看,SI主要业务收入来自以下几方面:

-

零息成本吸收用户存款,转存至其他银行,赚取息差;

-

投资低风险的固定收益产品,例如房贷抵押债券(MBS),赚取投资收益;

-

通过自建的SEN网络,为自有客户群提供7*24法币和加密货币之间的交易,收取交易手续费;

-

通过平台SEN Leverage,为加密行业内机构提供以BTC为质押品的美元贷款,收取利息收入

在2022年之前,伴随着加密行业整体发展,SI的业务收入持续快速增长。2017年至2021年,SI每年净收入分别为764万、2233万、2484万、2603万和7551万美元。2022年前三季度累计净收入4060万美元、交易所客户数108、机构客户数1069,然而全年净亏损10亿美元。主要业务亏损发生在FTX暴雷后的22年Q4,下面从SI的业务收入来源逐一分析。

首先,SI作为全美业务体量占比最大的加密友好银行,在过往财报中一直引以为傲他们可以零息成本吸收用户的巨额美元活期存款,也就是说客户可以随时提取在SI的这些活期存款。作为银行来说,客户存款属于银行的负债,从下面的财务数据可以看出,Q4客户提取美元存款达47.06亿美元。可以看出,尽管SI在FTX暴雷后披露和他们的业务往来仅限于存款,但用户并不这样认为。

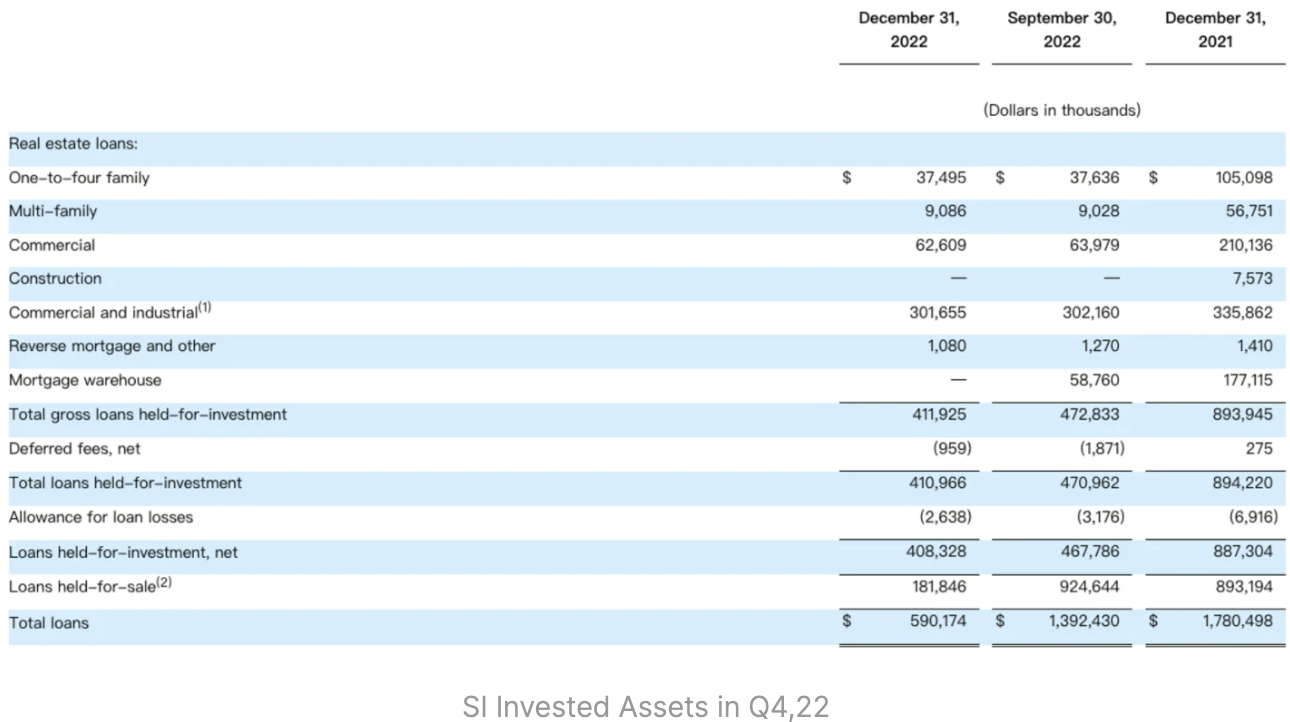

前面提到,SI将客户存款的美元一小部分存在其他银行赚取息差,而大部分用于投资固定收益等证券获取投资收益,还有一部分通过SEN Leverage发放美元贷款给机构。22年三季度末,其他银行存款和投资证券及SEN Leverage这三者占SI全部资产的比例分别为9.09%、80.79%和9.67%。那么这些投资的证券都包括哪些资产呢?如下表所示,这类资产包括房地产贷款、SEN机构贷款(Commercial and industrial)、和持有至到期的债券。

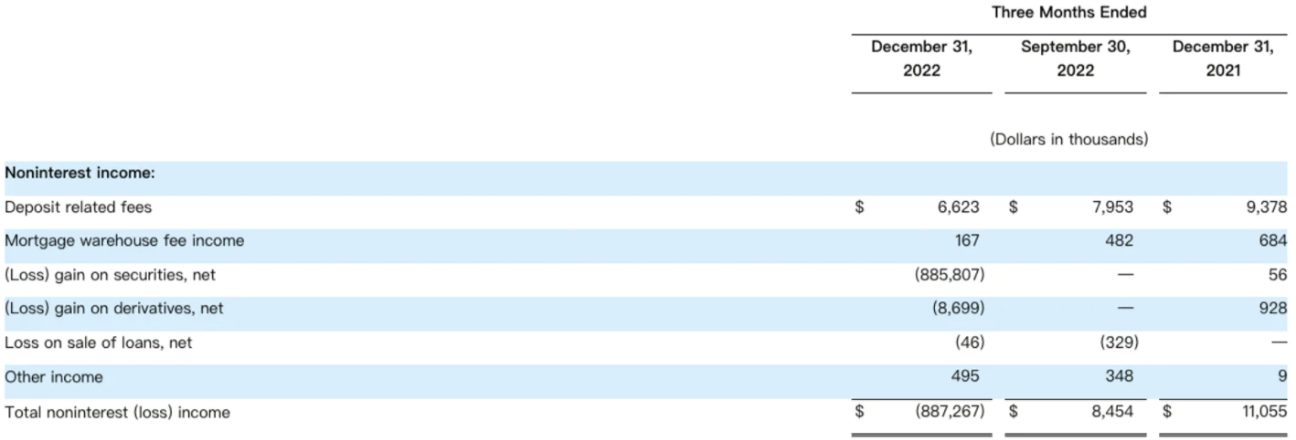

22年Q4,SI为了应付大额客户提款,只能卖出大部分的投资证券,并确认大量浮亏。这里解释下,SI在低利率环境下投资的类债券产品,在22年整体加息背景下,债券面值缩水,体现为账面浮亏。在短时间卖出后,即当期确认这部分亏损。从下面的损益表上可以看出,这是构成22年全年亏损的主要原因,共计亏损8.87亿美元。

也就是说,SI使用客户存款的短周期资金,投资了相对较长周期的证券或发放贷款,在面临客户提款需求,只能割肉卖出债券。换句话说,又是一个短借长贷、期限错配导致用户挤兑提款的流动性事故。22年四季度,SI还发生了什么其他的事故还需要等到审计后的年报披露再看。作为普通投资人,更关心的还是是否还有其他机构可能会因此而继续暴雷呢?大众的目光转向了曾公布申请SEN Leverage的杠杆囤币大户,MicroStrategy。

根据MicroStrategy(MSTR)在22年3月份的公告中,其全资子公司MacroStrategy通过SEN Leverage借款2.05亿美元。笔者查阅了这份公告及详细的借款合同,了解到如下一些信息。SEN初始质押率LTV(贷款金额/质押物价值)为25%,也就是说客户需要抵押价值4倍于贷款金额的BTC申请贷款。贷款存续期间,如果质押品BTC价格下滑至总质押金额小于贷款金额的2倍,也就是LTV大于50%时,客户需要补充质押品价值回到贷款余额的4倍,也就是降低LTV至25%。按照质押率25%的要求,以及3月20日BTC平均价格$42,000来看,MSTR至少质押了1.95万BTC,在BTC下降至$21,000时应该已经补充过质押品。如果一次性卖出这些质押的BTC,确实会对目前流动性较低,日交易量在1万BTC附近的主流交易所构成较大冲击。

参考资料:

-

Silvergate Bank 2021年年报:https://www.sec.gov/ix?doc=/Archives/edgar/data/0001312109/000131210922000051/si-20211231.htm

-

Silvergate Bank 2022年财务数据:https://ir.silvergate.com/news/news-details/2023/Silvergate-Capital-Corporation-Announces-Fourth-Quarter-2022-Results/default.aspx

-

MicroStrategy的全资子公司MacroStrategy向Silvergate Bank借款$205million协议:https://www.sec.gov/Archives/edgar/data/1050446/000119312522087494/d312252dex41.htm

-

MicroStrategy 2022年财务数据:https://www.microstrategy.com/en/investor-relations/press/microstrategy-announces-fourth-quarter-2022-financial-results_02-02-2023

免责声明

本文所载的全部内容仅作参考之用,不构成对任何人的投资建议。本文所载资料的来源被认为是可靠的,但不保证其准确性和完整性,也不保证所包含信息和建议不会发生任何变更,并且不对使用本文所包含的才材料产生的任何直接或间接损失或与此相关的其他任何损失承担任何责任。

APP

APP