|

“瞭望无尽前沿科技;洞见未来,引领投研新时代。” |

本周回顾

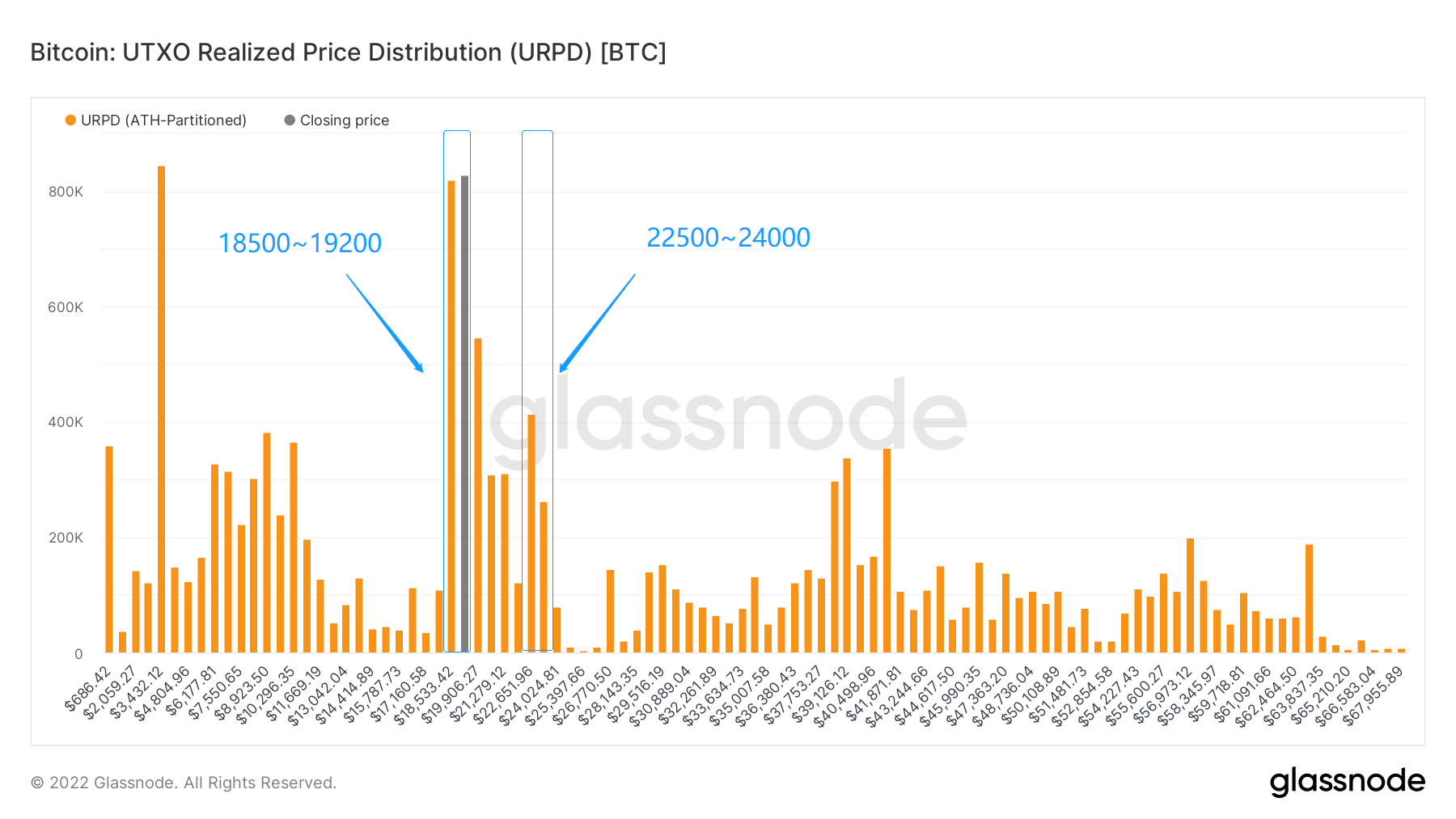

本周从10月10号到10月16号,BTC最高附近 19950,最低接近 18190,震荡幅度达到 9.06% 左右。

观察近期筹码分布图,在约 19200 附近有大量筹码成交,将有一定的支撑或压力。

• 分析:

1. 18500~19200 约 160 万枚

2. 22500~24000 约 65 万枚

• 保持在 17000~24000 概率为 57 %。

重要消息方面

经济消息方面

• 美国

1. 受美联储持续加息控制通胀影响,传统美债大买家正在集体退场,美债市场动荡剧烈。美债总回报指数今年下跌了约13%,是自1973年以来最差的年度表现。

2. 本周美联储为瑞士央行提供了62.7亿美元的流动性,这是本月第二次向瑞士央行输送美元,也是历史上最大的单笔美元掉期转账。

3. 美国商品期货交易委员会数据显示,对冲基金目前押注美元对加元、日元和欧元汇率上涨。美元对一篮子6种货币的汇率今年已攀升18%。

a. 摩根警告,美元走强可能会铺垫下一次市场动荡。

4. 9月美国CPI同比上涨8.2%,环比上涨0.4%。剔除波动较大的能源和食品价格后,核心CPI指标同比上涨6.6%,高于8月的6.3%,核心CPI环比上涨0.6%。

a. 通胀压力仍在加速,美联储压力加大,将继续激进收紧货币政策。

b. 本周内两年期美国国债一度上涨至4.43%。

• 亚洲

1. 日本10年期国债收益率极低约0.245%,海外投资者纷纷逃离日本债市,9月抛售日本债券规模达6.9万亿日元(约439亿美元)。

a. 日本央行持续买入国债以控制收益率曲线,目前央行已拥有国债数量达到市场总额的一半。。

2. 本周内韩国央行宣布7天回购利率上调50个基点至3%,是自2012年10月以来韩国基准利率首次达到3%,这是韩国央行今年以来第五次加息。

a. 为稳定金融市场,韩国拟启动股市稳定基金,扩大企业债券支援计划到8万亿韩元,同时加强对卖空行为监管审查。

• 英国

1. 英国央行再次出手干预债市,进一步扩大英国国债的购买操作范围,并随时准备每天购买多达100亿英镑的国债,其中50亿英镑用于购买传统国债,50亿英镑用于购买与指数挂钩的国债。

2. 英国国家统计局数据,英国8月GDP环比萎缩0.3%,8月工业产出同比下降5.2%,环比下降1.8%。

a. 本周英债收益率一度突破5%。

加密生态消息方面

1. 2022年1月底,NFT销售额为47.7亿美元,此后逐月下滑。9月份仅有5.4982亿美元,这表明月度NFT销售额较1月份低了88%以上。此外,1月“NFT”搜索词在谷歌趋势上达到最高分(100分)后,9月最后一周的得分是12分 。

2. 黑客利用空投 NFT 引导用户点击虚假 Phantom 更新提示,以盗取加密资产。

3. 摩根大通(JP Morgan)的私有区块链网络Liink和Visa的私有区块链网络B2B Connect将使用一款名为“Confirm”的新工具在二者之间建立连接。 Confirm由摩根大通推出,已与德意志银行签约。

4. 报告:中东北非地区加密市场增长全球最快,阿联酋一年翻10倍。

5. Google搜索或支持搜索以太坊地址时显示余额。

6. 波场TRON成为多米尼克“国家公链” 实现区块链行业零的突破。

7. 链游STEPN开始减少人力支出进行裁员,主要将裁撤超过100人的外围MOD、大使等。此外开始侧重宣传其母公司Find Satoshi Lab,减少对STEPN的整体投入。

8. 知名游戏商Konami发布元宇宙相关职位招聘信息,并计划推出游戏内NFT交易平台。

9. Uniswap Labs以16.6亿美元估值完成1.65亿美元融资。

10. USDC市值跌至450亿美元,过去30天缩水超58亿美元。

11. CryptoPunks系列NFT总市值为821,480.14 ETH,平均每日交易额为712.98 ETH,七日交易额涨幅达162.12%;地板价为65.99 ETH,持有NFT地址总数为3,619个。

12. Osmosis 第三季度 TVL 环比增长 37.9%,交易量因 Terra 暴雷而锐减超 70%。

长期洞察:用于观察我们长期境遇;牛市/熊市/结构性改变/中性状态

中期探查:用于分析我们目前处于什么阶段,在此阶段会持续多久,会面临什么情况

短期观测:用于分析短期市场状况;以及出现一些方向和在某前提下发生某种事件的可能性

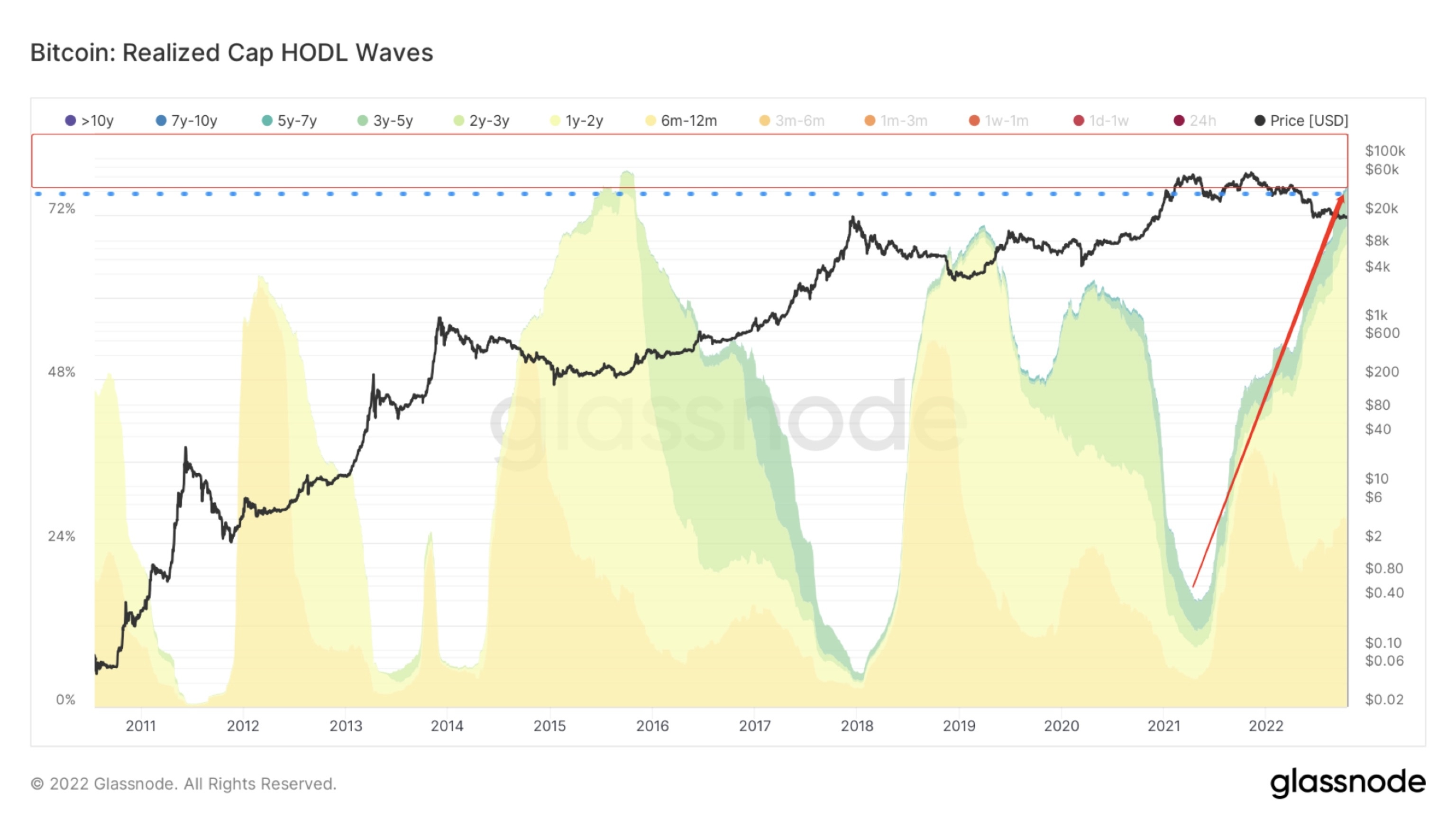

长期洞察

• 半年以上参与者积累状况

• 盈利抛压和踩踏状况

(下图 半年以上参与者积累状况)

半年以上参与者已经积累市场总量的80%以上筹码。

仅次于2015年末的状况,高于2019年年初状况的整体积累。

从此可以看出,哪怕外部环境极其恶劣和复杂,但相对长期的加密资金并未出现严重外流情况,反而半年以上的参与者依然在积极积累;

在为市场形成通缩挤压的时刻奠定了一定的基础。

(下图 盈利抛压和踩踏状况)

• 绿色:踩踏抛压

• 紫色:盈利冲击

盈利冲击已经达到了8年内的相对低点阶段,但是踩踏抛压依然在相对中性的位置。

对比2021年7月份时刻,当时的盈利冲击和踩踏抛压都达到了历史低点。

较为值得注意的是今年年中时刻,踩踏抛压达到了有史以来新高,在极端的市场外部环境下,踩踏抛压达到了前所未有的极端。

目前来看,可能还需要一定时间来缓和与冷却。

中期探查

• 成本基础群组

• 稳定币交易所净头寸

• 全网未实现盈亏比

• 链上总转移量

• 非零余额地址变化

• 积累趋势分

• BTC趋势净头寸

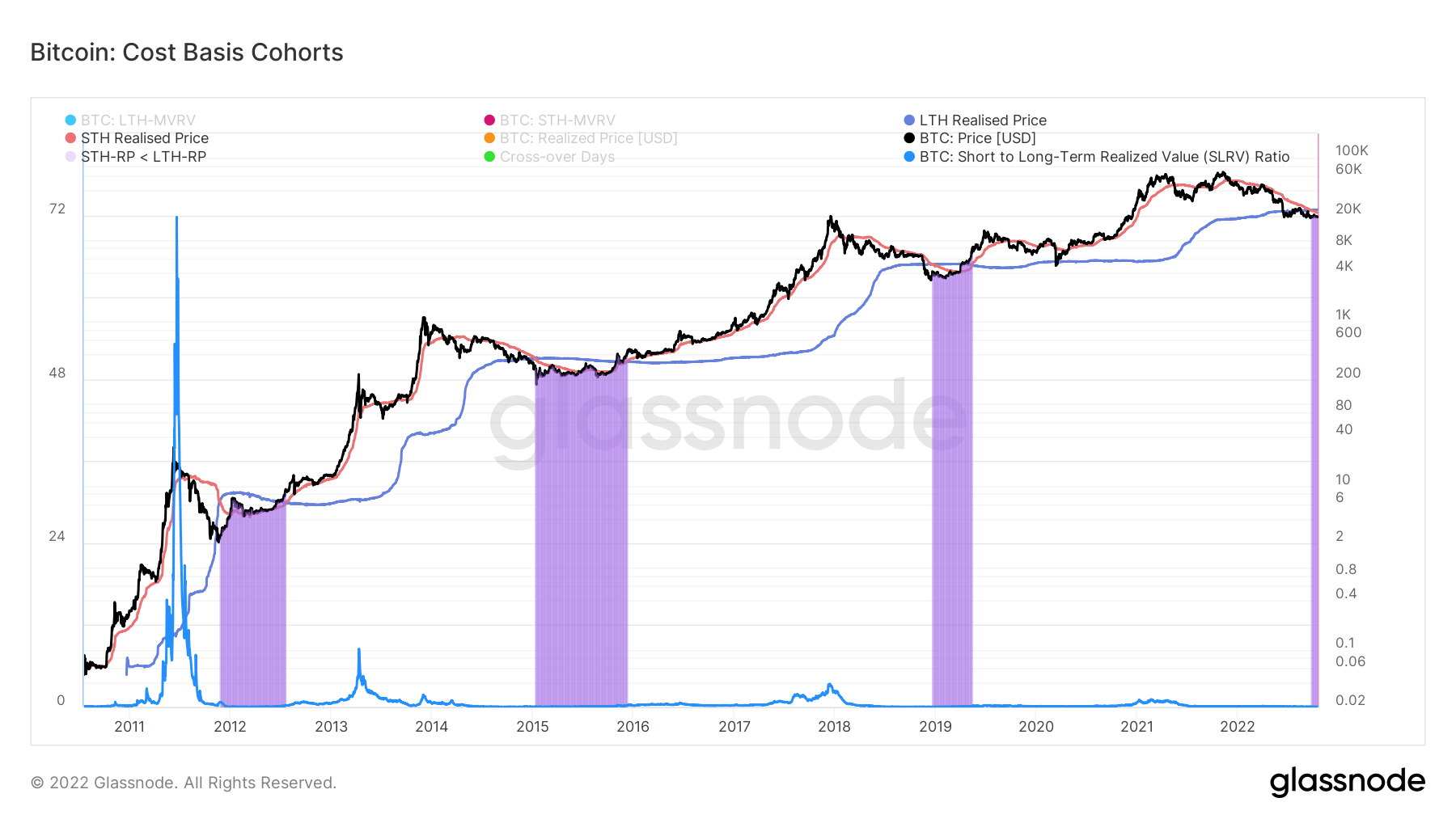

总体持有成本变化评级:短期参与者持有成本低于长期参与者

(下图 成本基础群组)

• 蓝紫线:长期参与者平均持有成本

• 橙色线:短期参与者平均持有成本

• 深蓝线:短期到长期的已实现价值

• 紫色区域:短期参与者成本<长期参与者成本

1. 通常,长期参与者代表着市场上持有时间较长,售出意愿较低的群体,该群体的宏观链上意义是用于观察BTC供应紧缩的主要参考之一。

a. 可供流通的BTC紧缩会促使市场中售出的BTC减少,从而减轻市场上行所面临的压力。

2. 但通缩只代表着宏观意义的抛压减少,观察市场还需考虑流动性强弱。

a. 如上图标注,紫色区域为短期参与者成本<长期参与者成本的区间,可能也代表着当前短期参与者向上成交的意愿较弱,从而导致买入成本不断下移。

3. 同时,短期参与者若缺乏高涨的交易热情,可能预示着当前的流动性供给较弱,也会致使市场缺乏流动性方面的推动力。

4. 模型特征捕捉:可用于观察流动性拐点。

a. 当市场走出紫色区域时,即短期成本高于长期时,深蓝线可能会出现流动性拐点,即短期交易者“结构性”买入行为会使得市场结构切换,届时可能是偏右侧的信号。

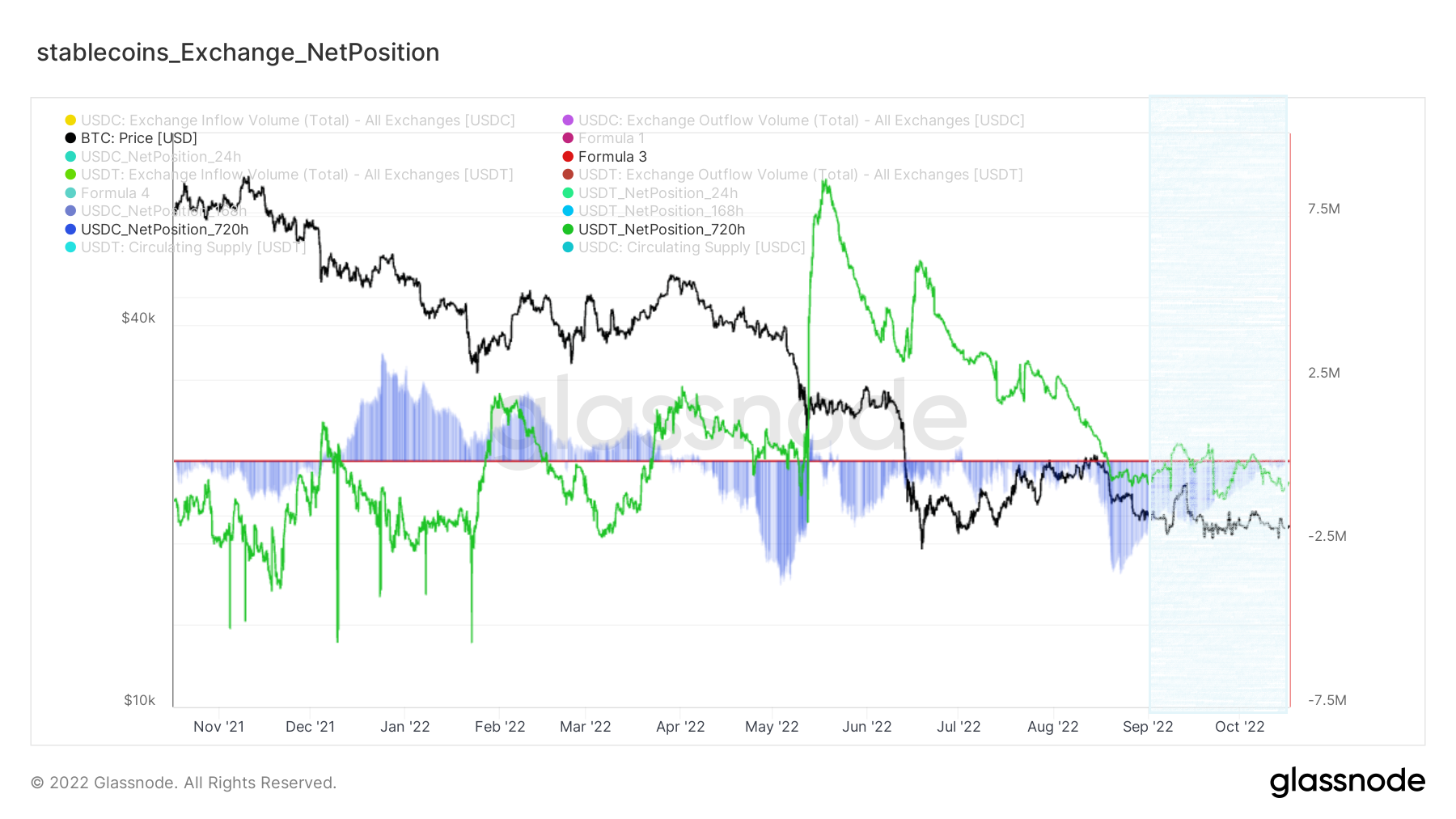

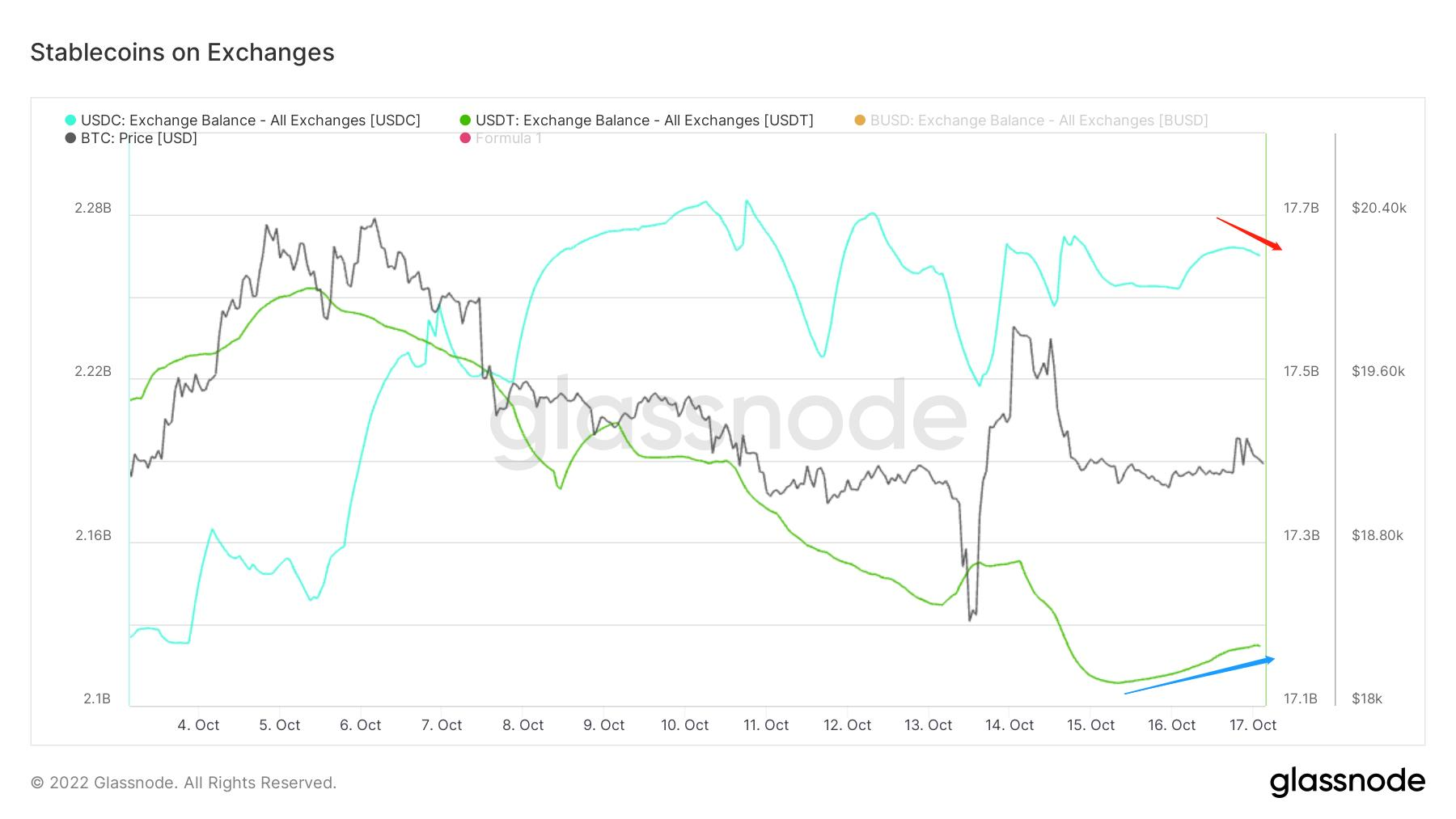

(下图 稳定币交易所净头寸)

• 蓝色线:USDC净头寸

• 绿色线:USDT净头寸

USDC净头寸显示,流出状态已经略微放缓,但整体流入量较少;

USDT净头寸显示,较为轻度地流出交易所。

整体购买力供给未走出明显的趋势。

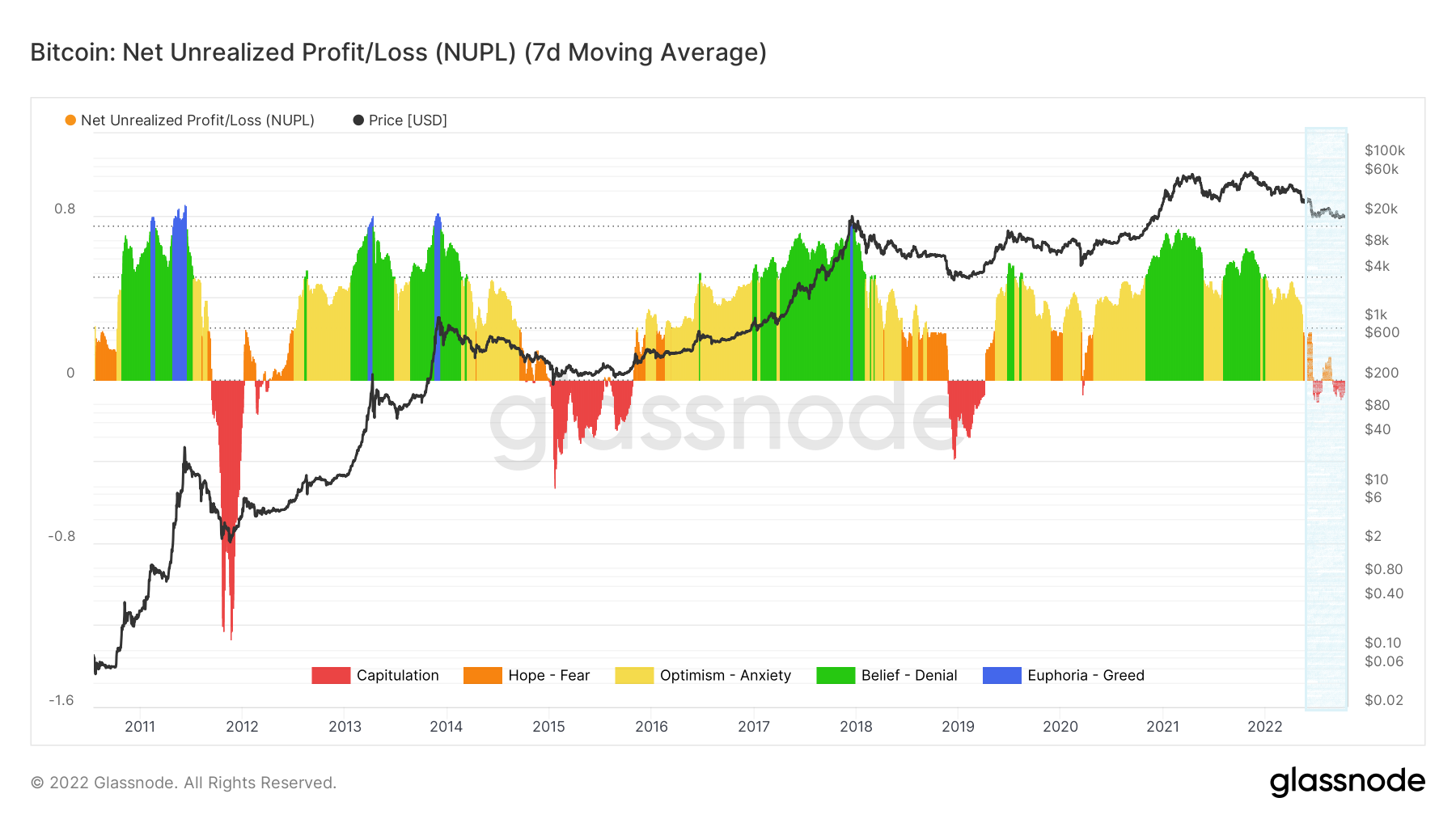

盈亏结构评级:全网处于平均弱亏损阶段,链上活跃度较低

(下图 全网未实现盈亏比)

从全网未实现盈亏比的结构上看,未实现盈亏比徘徊在0和-0.1之间,市场参与者处于平均弱浮亏阶段。可能弱浮亏状态会让市场参与者的情绪略带迷茫,以及谨慎性参与其中。

结合稳定币交易所净头寸状况,可能当前增量群体的参与热情较低,这会使BTC的价格变动回归到盘口情绪中。

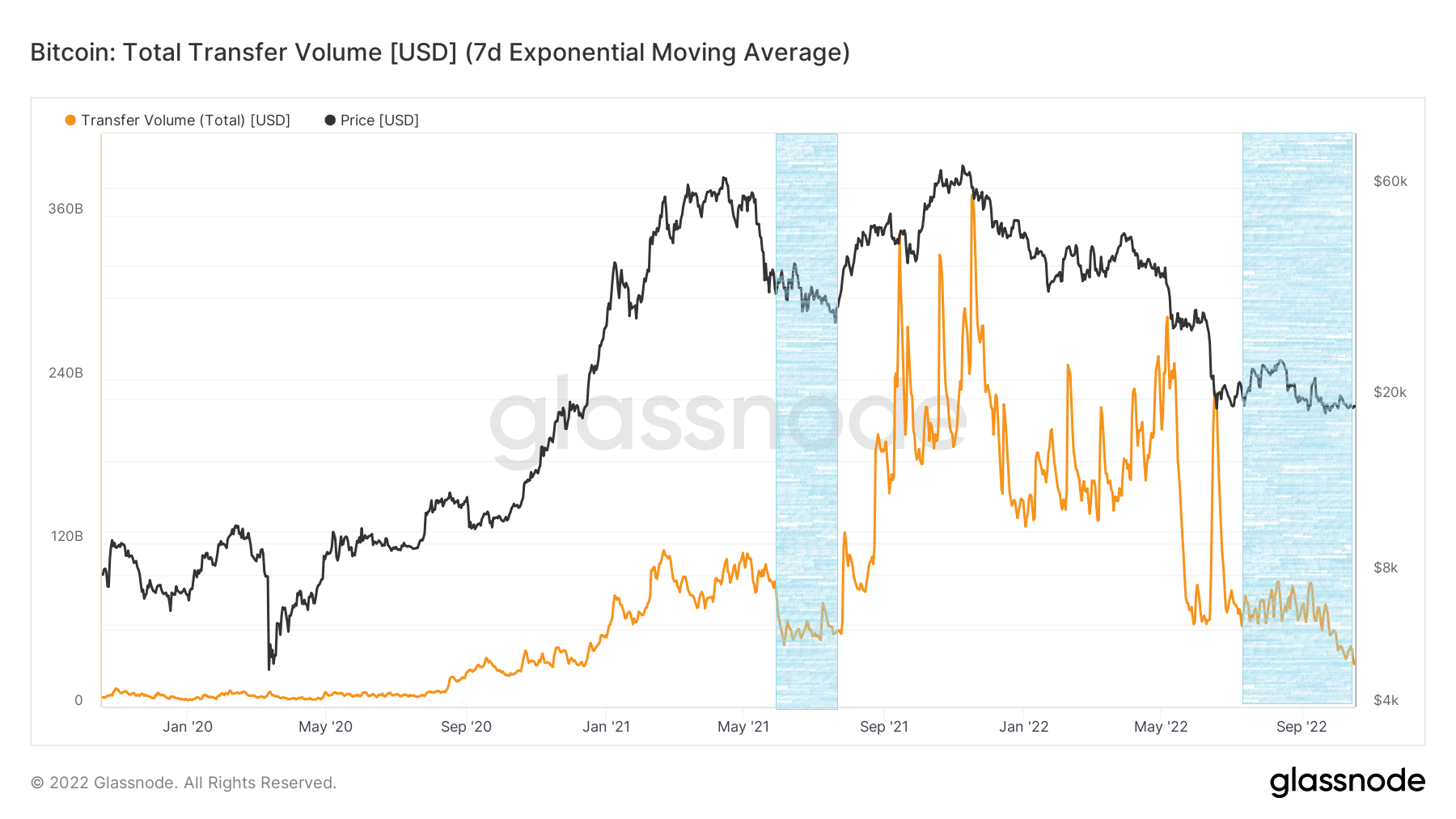

(下图 链上总转移量)

链上总体的转移量在下滑,市场参与者的热度可能偏向于冷却、观望过程中。

目前的链上转移量接近于2021年5-7月份的状态。

链上增长评级:市场可能处于积累和建设的状态

(下图 非零余额地址变化)

非零余额地址变化能看到钱包地址有轻微的增长迹象。

从斜率变化观察,非零余额地址的增长状况仍在徘徊,可能市场目前处于一种建设的状态。

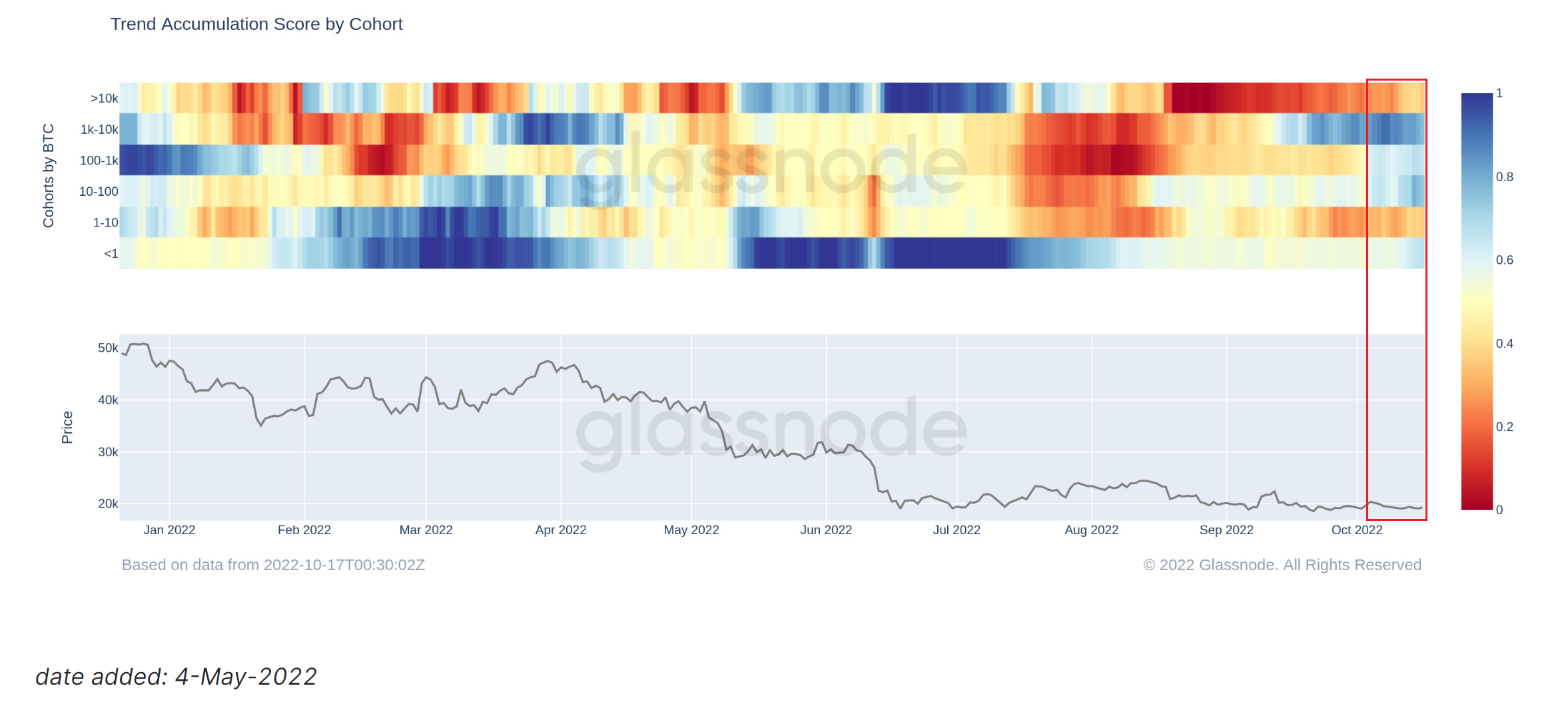

(下图 积累趋势分)

在较弱的增长环境下,内部的存量依然有较好的积累。

当前,除“1-10”和“>10k”的地址外,其他地址都表现出一定程度的积累,积累平均分达到0.6以上。

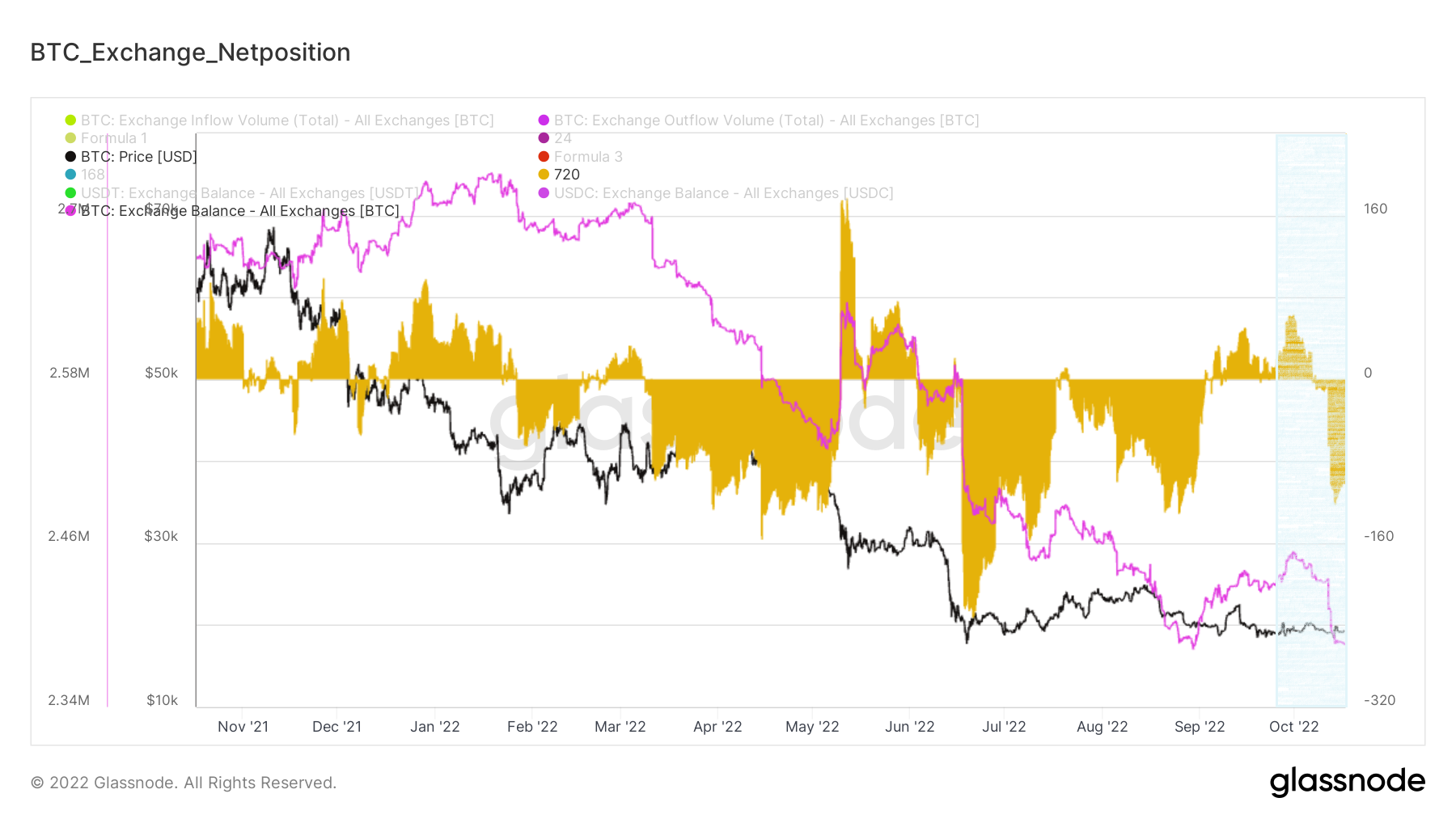

(下图 BTC交易所趋势净头寸)

BTC交易所趋势净头寸显示,当前BTC流出的状态稍带放缓,可能会让积累的时间会变长。

短期观测

• BTC多头清算优势

• ETH多头清算优势

• 期权日交易量、期货日交易量

• 短期持有者净未实现盈亏比

• 短期持有者盈亏比例

• 盈亏转移量

• 全球时区购买力

• 稳定币交易所余额

• 链下数据

衍生品市场评级:BTC中低风险,ETH相对稍高波动

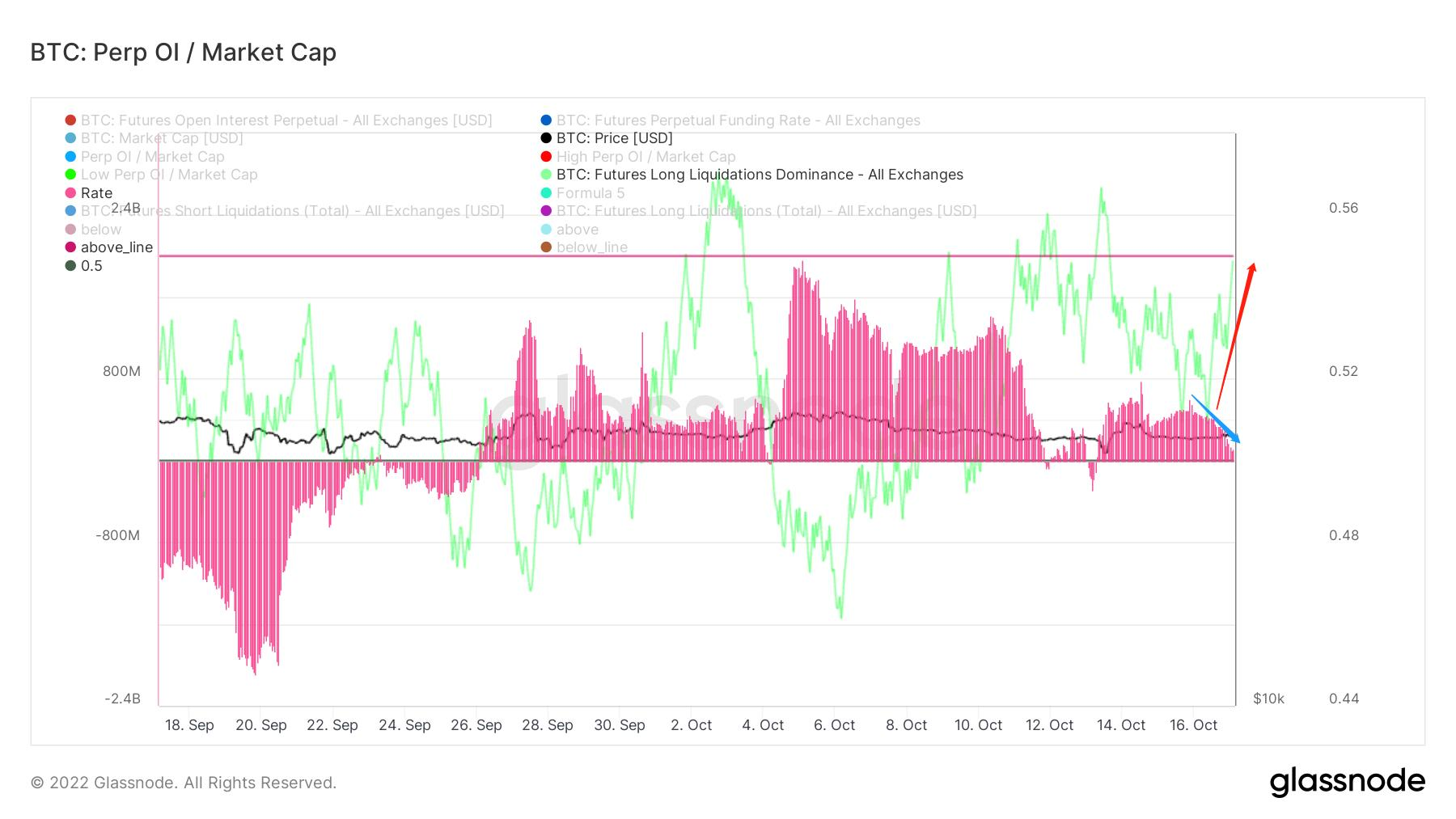

(下图 BTC多头清算优势)

多头清算优势接近高警界线,衍生品市场的情绪接近另一端,较短期内需注意波动。

综合期货未平仓合约量变化率,近期衍生品增加量较低,相对杠杆风险处于中性。

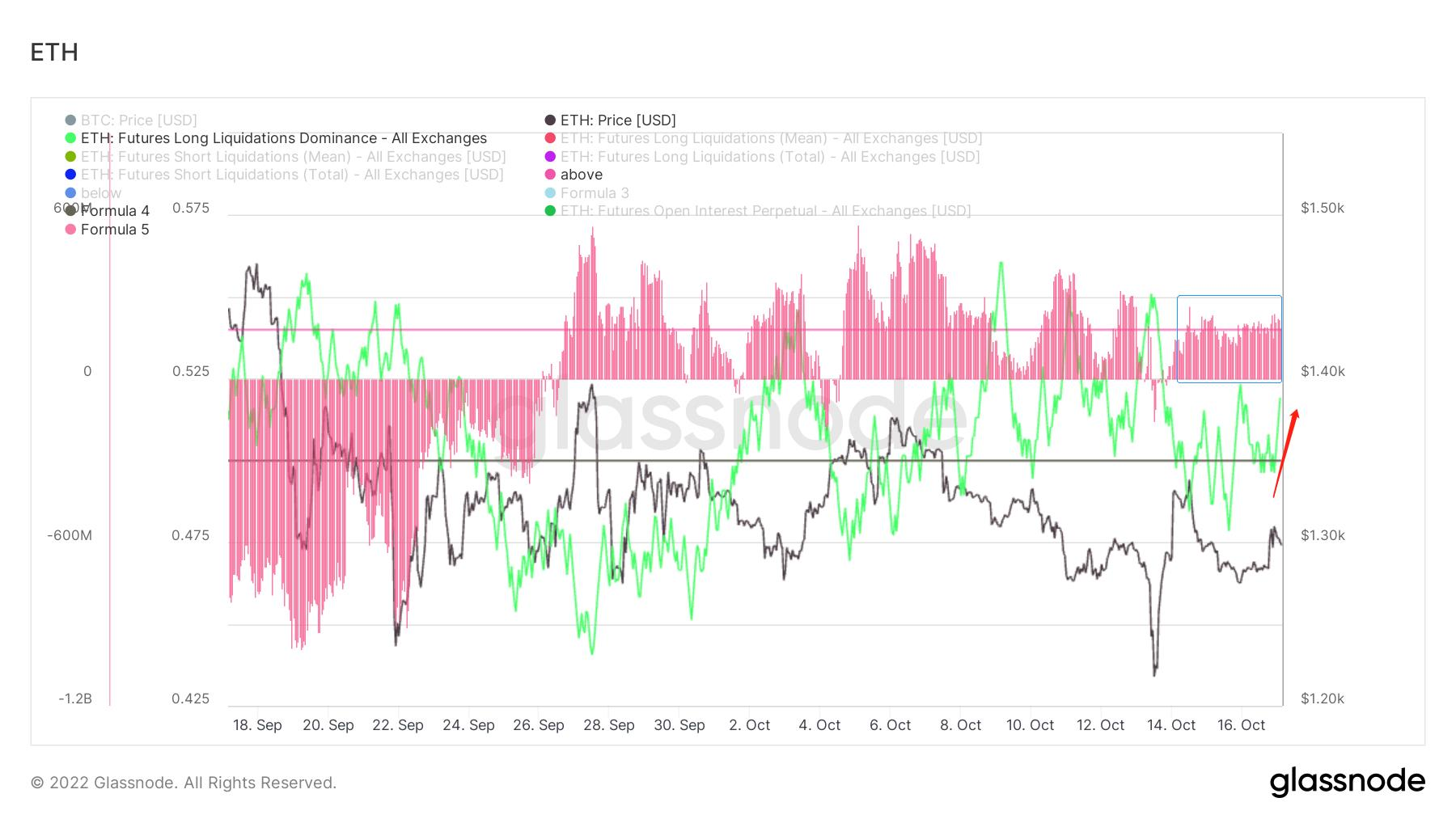

(下图 ETH多头清算优势)

以太坊多头清算优势接近50%后上升,这代表着空头力量上升,接近多空力量相持时变得微弱。

期货未平仓合约变化率依然处于高位,相对杠杆偏高,对以太坊波动需保持警惕。

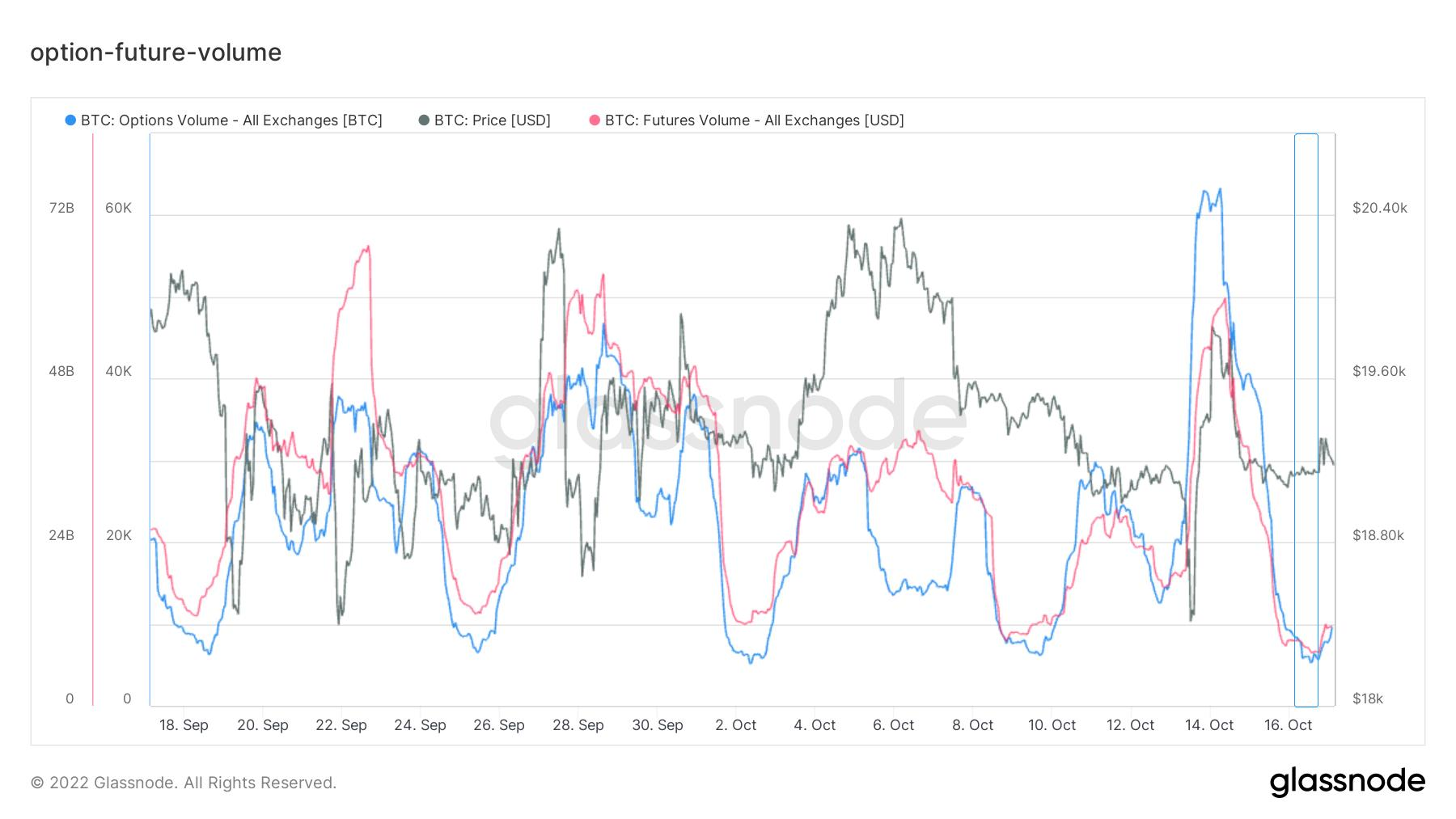

(下图 期权日交易量、期货日交易量)

蓝色:期权交易量

红色:期货交易量

衍生品交易量都接近低位时,情绪接近尾部,当交易量重新上升时,情绪的变动会放大对市场的影响。

现货市场

状态评级:临界点

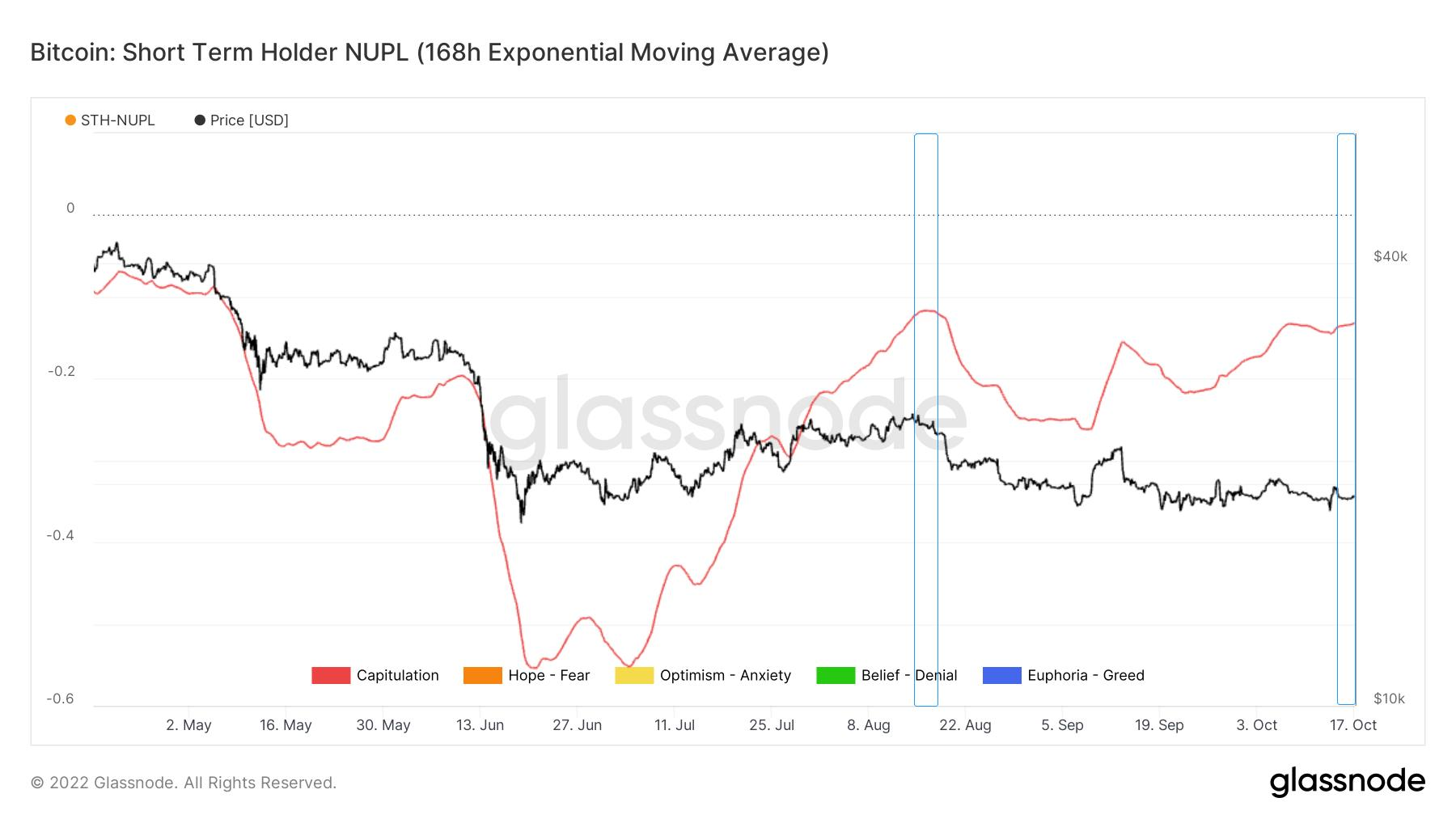

(下图 短期持有者净未实现盈亏比)

短期持有者的情绪状态,目前上升接近8月中旬的水平,需注意情绪临界点是否能够突破。

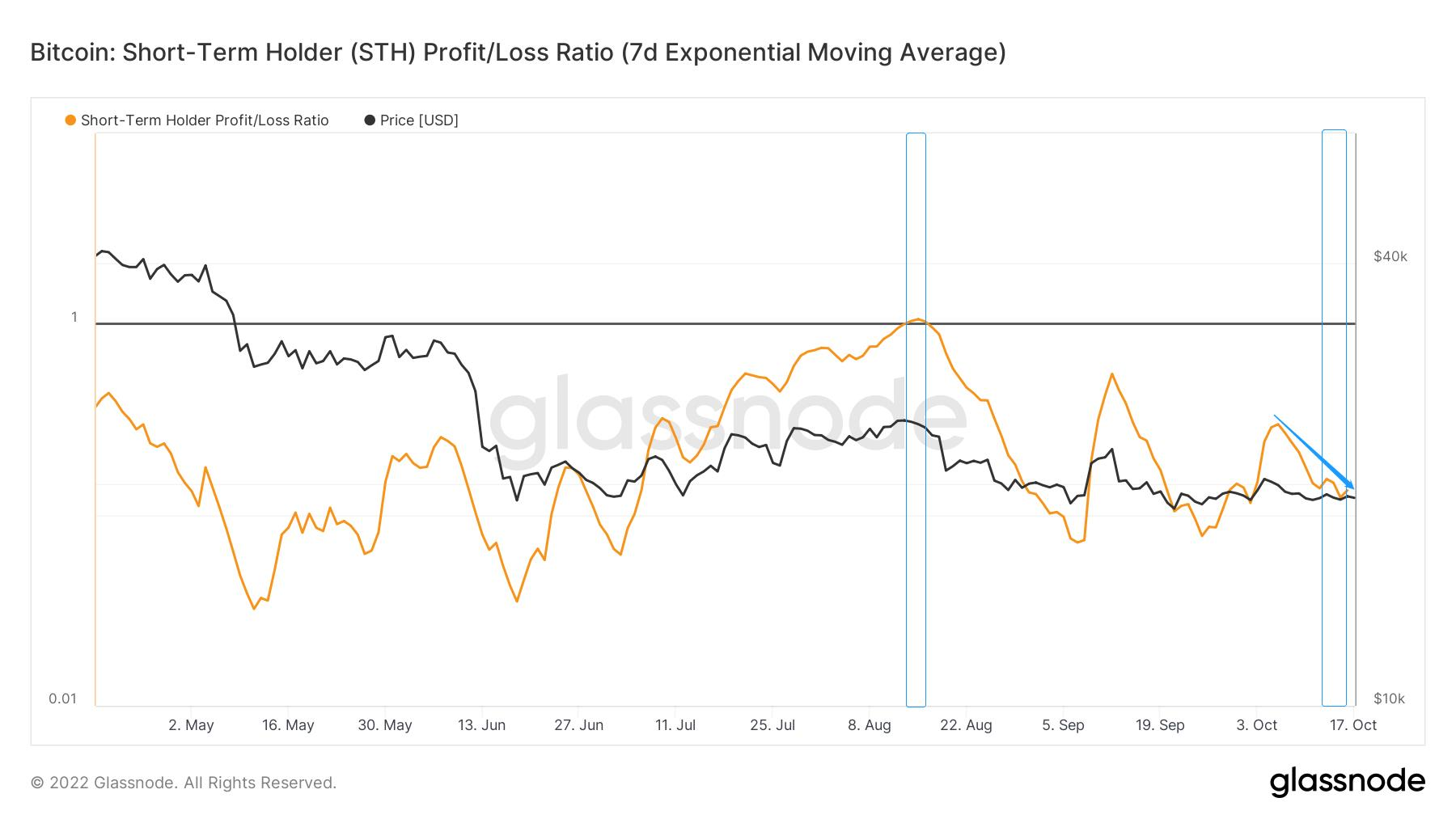

(下图 短期持有者盈亏比例)

短期持有者的盈亏比率目前处于下降通道,代表着短期持有者的盈利能力在下降,整体的水平处于偏弱状态,需注意情绪的变动可能造成的挤压。

(下图 盈亏转移量)

目前盈亏转移量都处于偏低的水平,意味着当下市场绝大部分群体处于观望状态,市场上的链上活跃移动偏低迷,处于一个临界点。

购买力评级:修复、略微增量

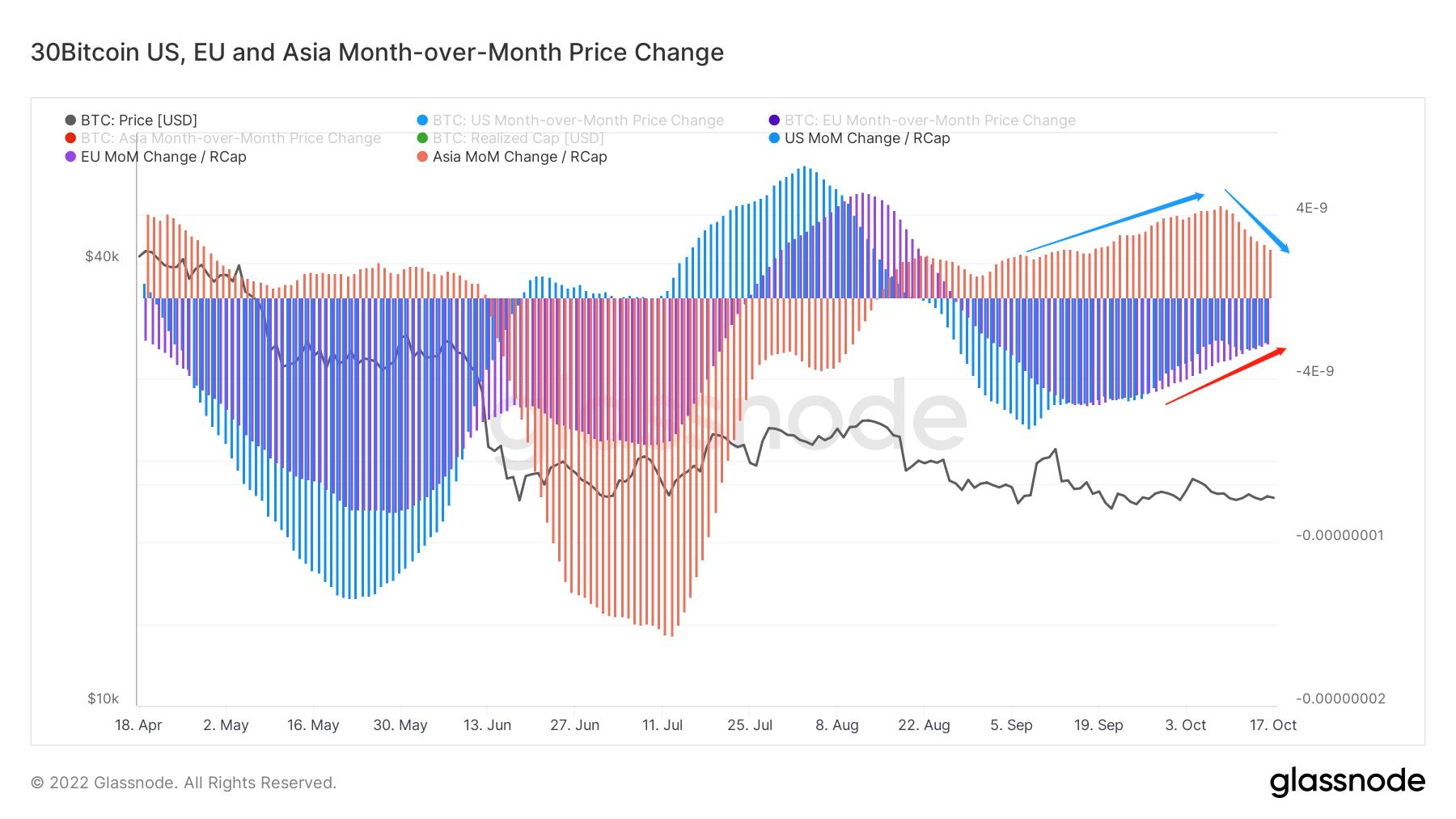

(下图 全球时区购买力)

当下亚洲时区购买力的承接力量有明显的回落,但依然为正值,这代表的主要支撑力量目前有些降低。

欧美时区购买力目前修复明显。

(下图 稳定币交易所余额)

短期内USDT有略微增量资金,USDC目前资金变化幅度较小。

市场资金动力依然偏弱,需注意是否有购买力的持续出现是关键点。

链下数据评级:在18240美金附近有购买力

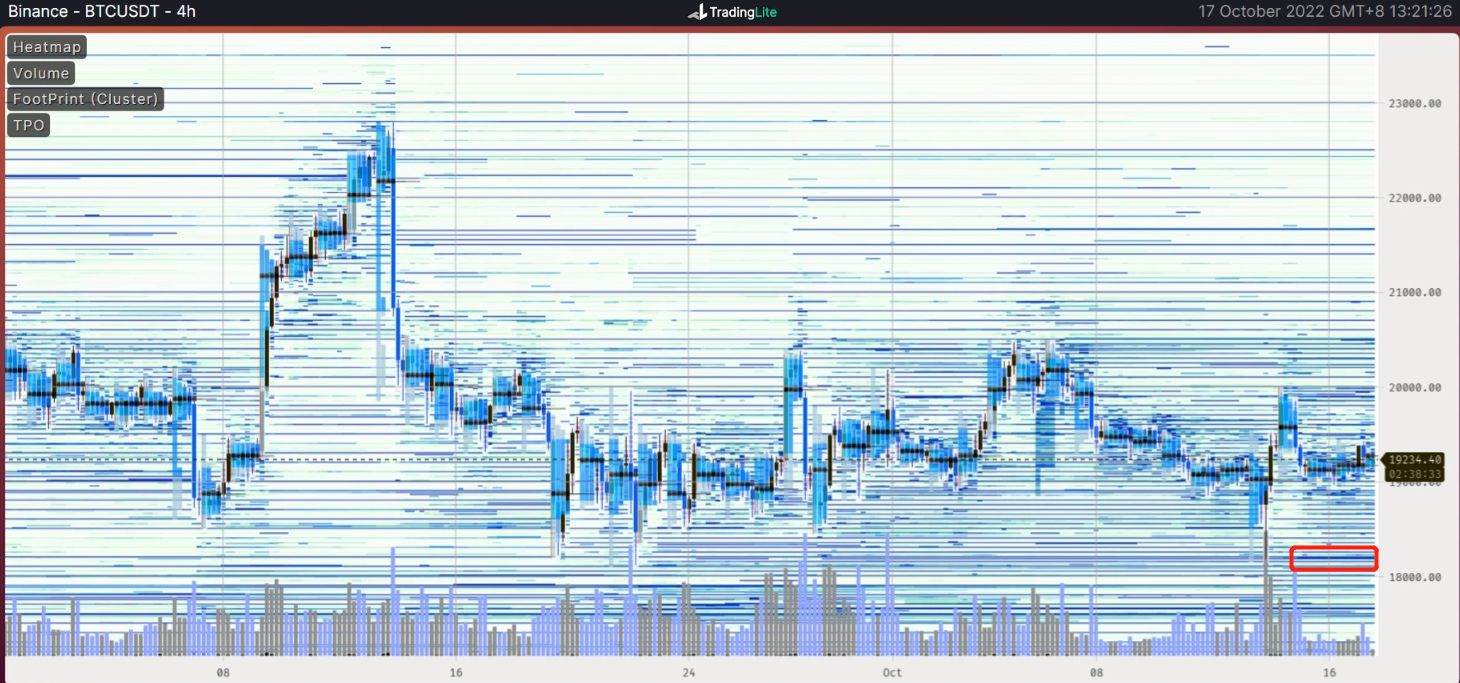

(下图 Binance交易所订单簿)

Binance在18240美金附近有一抹买方挂单。

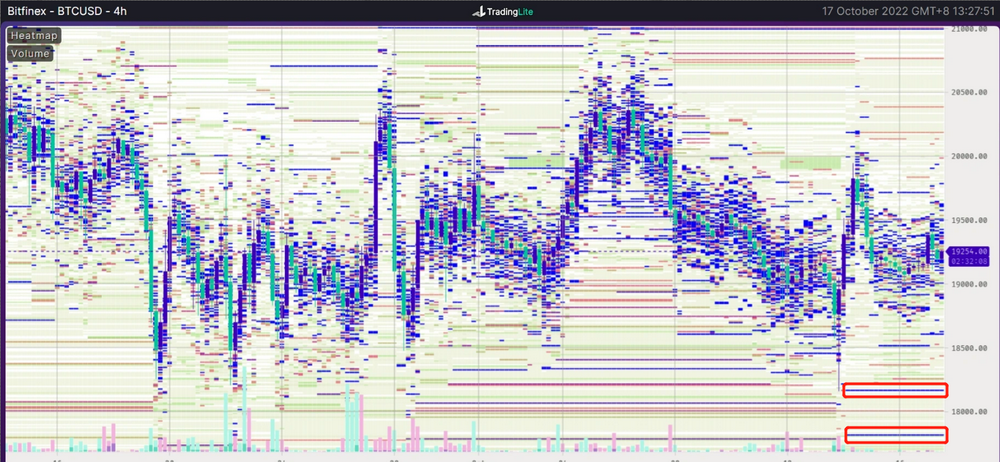

(下图 Bitfinex交易所订单簿)

Bitfinex在18270美金附近有一抹买方挂单。

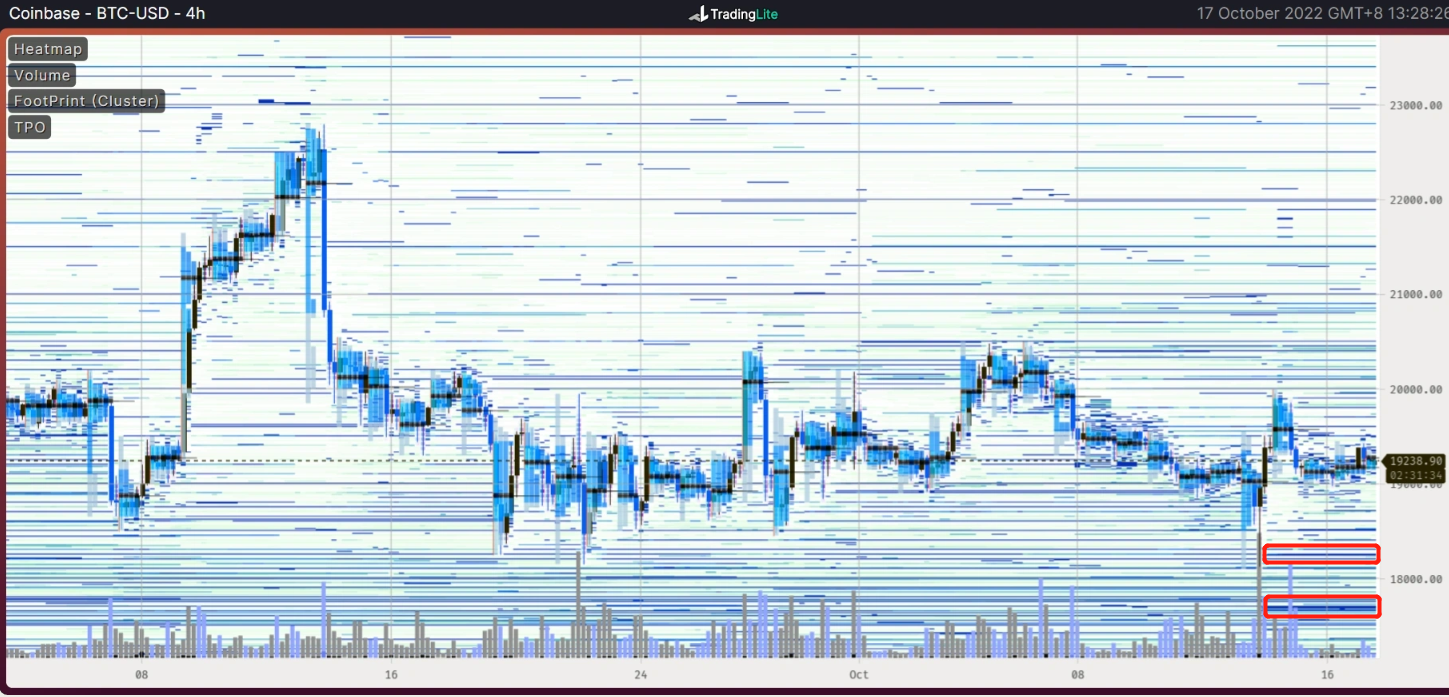

(下图 Coinbase交易所订单簿)

Coinbase在18200美金附近有买方挂单。

本周总结:

消息面总结:

1. 巴克莱预测,美联储加息0.75个百分点将持续到年底,明年2月初的首次会议上放缓至0.5个百分点,这意味着联邦基金利率将在5%至5.25%之间,远高于之前预测的4.6%。

2. 国际货币基金组织IMF表示,全球经济正在恶化,受各国多方因素影响,2023年世界经济增长率预计从3.2%下降至2.7%。这是自2001年以来(除疫情期间和金融危机之后)的最低预测值。

全球经济趋势在未来一段时间会面临前所未有的复杂形势。

在长期的范围内会关注市场的两种底;

1. 情绪底是否到位。

2. 基本面底何时到位。

在资本市场所有的过程,所有的资产定价都是因为各个参与者不断地选择,而选择是介于参与者对于事件不同的看法。

情绪在脑神经科学的重要性,远大于理性的组织架构;所以情绪底往往会夯实的比较极端。

基本面的底是基于情绪宣泄过后的理性回归。

这时候对整个资本市场的资产定价市场会慢慢回到相对稳定的状态和理性状态。

两者之间的方差,会在资本市场定制策略中,起到关键的一步。

当然,要不能只是关注全球的泡沫状况;

因为世界从总体看来是信用体系,当信用破灭的时候绝大部分东西都是泡沫,这时候更重要的是科技发展的能力,以及消化泡沫的能力,包括周期的重要性。

链上长期洞察:

1. 半年以上参与者已经积累市场总量的80%以上筹码。

2. 仅次于2015年末的状况,高于2019年年初状况的整体积累。

3. 盈利冲击已经达到了8年内的相对低点阶段,但是踩踏抛压依然在相对中性的位置。

4. 目前看踩踏抛压还需要一段时间冷却与缓和。

• 市场定调:

目前看加密资本并未出现大量的内部流失,还依然在积极积累,后期可以关注踩踏抛压,对市场有一定企稳影响。

链上中期探查:

1. 短期参与者成本低于长期参与者,可能当前流动性较弱;

2. USDC和USDT未有明确的流入/流出趋势;

3. 全网处于平均弱浮亏阶段,持仓盈亏比在0到-0.1之间;

4. 链上转移量反映当前参与者热度较为冷淡,接近2021年5-7月的状态;

5. 有轻度增长现象,当前市场可能偏向于建设状态;

6. 除“1-10BTC”,“>10k”,各地址群仍有较好的积累。

7. BTC交易所净头寸流出稍微放缓,可能会拉长积累的时间。

• 市场定调:

建设、积累

流动性较弱,内部仍有较好的积累,但积累时间可能在拉长。

链上短期观测:

1. 衍生品风险较短期内相对降低;

2. 衍生品日交易量偏低,市场波动率有上来的前提;

3. 短期交易者情绪状态处于临界点;

4. 目前抛压持续低位;

5. 亚洲时区购买力开始回落,欧美时区购买力持续修复;

6. 增量资金依然不足;

7. 链下数据在18240美金附近有购买力 ;

8. 保持在 17000~24000 概率为 57 %。

• 市场定调:

短期临界点,有一定变盘条件,BTC波动可能比ETH波动大。

风险提示:

以上均为市场讨论和探索,对投资不具有指向性意见;请谨慎看待和预防市场黑天鹅风险。

此报告为“WatchToweR”研究院所提供:

金蛋日记 ;麋鹿不会迷路;Leah;外汇哥

欢迎关注我们:

推特: https://twitter.com/wtrcrypto

DAO国际社群有

Discord社群:https://discord.gg/g38BzPqdPm

华语社群有:http://T.me/wtrtt

APP

APP