原文:《Tokenized Real-World Assets (RWAs): Scaling DeFi to a Global Level》by ChainLinkGod

编译:Block unicorn

加密货币的基本目标是什么?是通过资本轮换游戏和通货膨胀奖励促进短期代币投机?还是通过创造一个更透明、更方便、更有效的全球经济来改善社会的运作方式?

大多数加密货币的本地读者可能会同意,它是后者的某种变体。然而,当看一下加密货币的现状时,很容易看出为什么它在公众中的声誉不佳。无限制的投机行为在加密货币中占主导地位,而使普通消费者受益的切实的现实世界的使用案例到目前为止还很少。

为了让加密货币超越其以投机为中心的阶段,并开始向更多人提供真正的作用,需要改变什么?

我相信,现实世界资产(RWA)的代币化 -- 基于区块链的数字代币,代表实物和传统金融资产 -- 是推动加密货币行业进入主流的必要燃料。随着 867 亿美元的传统市场准备被基于区块链的技术所颠覆,系统地改善全球经济的机会是真实的。

这篇博客是我关于 RWA 的论文。

去中心化金融的现状

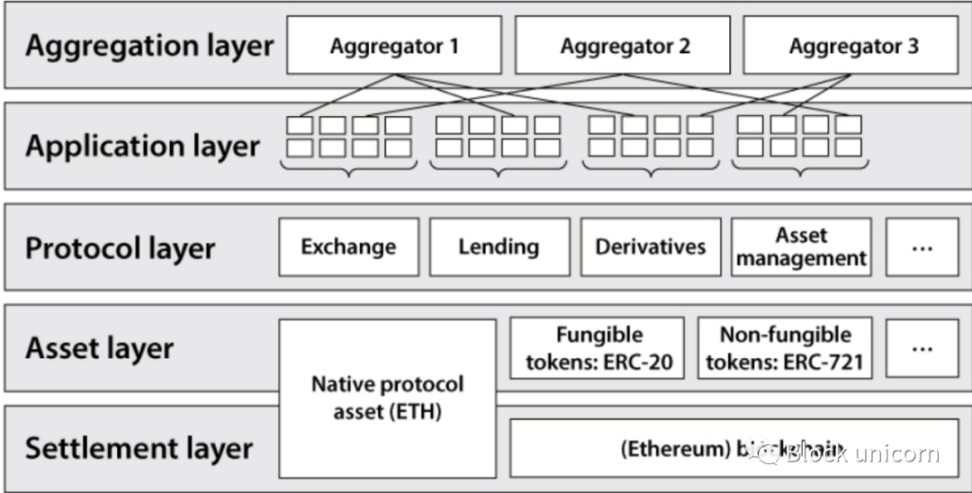

公共区块链的核心价值主张是通过作为一个去中心化的、可信的、中立的结算层来解决协调问题,任何应用程序都可以不经许可地部署在上面。区块链应用完全按照程序操作,不需要人为中介,任何人都可以实时审计,并且可以无缝地组成其他区块链应用。

区块链的最初应用是代币的创建和流动,代币代表一个价值单位(如 BTC)。然而,正是 DeFi(去中心化的金融)的创建,展示了公共区块链的真正潜力。特别是,DeFi 应用受益于以下属性:

- 链上结算:密码学和去中心化共识的结合导致了经济交易的强有力的最终保证——以一种防篡改的方式缓解双重消费攻击和欺诈,从而提高资本效率并减少系统性风险。

- 透明度:公共区块链浏览器和数据仪表板为 DeFi 提供细化和透明的数据信息,可以将风险暴露给任何人浏览。此外,DeFi 应用程序的源代码是开源的,任何人都可以审查。

- 用户控制:非托管资产管理是通过私钥实现的,允许 DeFi 应用程序以信任最小化的方式与资产对接。去中心化的自治组织(DAO)也允许资产和应用程序的集体所有权。

- 降低了成本:由于对中介机构的需求最小化,DeFi 应用程序的运作更加有效和自主。这有利于在应用程序之间转移资本的低转换成本,为应用程序级别的费用创造一个有效的市场。缩放技术也通过减少网络层面的费用使微交易变得可行。

- 可组合性:拥有一个运行自主代码的通用结算层,可以在新的和现有的 DeFi 应用程序之间实现无权限组合。开发者不必担心被取消平台,从而进一步激励合作。

许多存在于传统金融经济中的金融基础已经以链上格式重新创建,并受益于上述属性。这样的例子包括:

- P2P 支付(闪电网络,Flexa)

- 现货交易(Uniswap, Curve)

- 借贷市场(Aave, Compound)

- 衍生品交易(GMX, dYdX)

- 合成资产 (Synthetix, Alchemix)

- 资产管理 (Yearn, Beefy)

- 保险 (Nexus Mutual, Unslashed)

尽管公众对加密货币有不同的看法,但 DeFi 生态系统已经证明了它的弹性,即使在面临市场极端波动、快速去杠杆化事件以及 FTX 等中心化加密货币机构崩溃的时期。截至发稿时,DeFi 生态系统锁定的总价值超过 470 亿美元(高峰期为 1800 亿美元),日交易量达数十亿美元,日创收达数百万美元。

DeFi 生态的锁定总价值(TVL)

很明显,与现状相比,链上金融系统提供了切实的好处。然而,有一个主要的限制性因素阻碍了 DeFi 达到全球规模。目前 DeFi 的大部分是循环经济,与现有的全球传统企业和服务经济几乎没有任何联系。DeFi 的历史性快速增长,在很大程度上与资本轮换游戏的兴起和通货膨胀的代币奖励所助长的不可持续的收益率有关。这相当于用超级计算机来玩扫雷游戏:完全是未开发潜力。

然而,有一个例外:稳定币。

稳定币的增长、主导地位和可持续性

稳定币是一种加密资产,旨在使其价格与外部资产的市场价值挂钩,如法定货币或商品。在大多数情况下,这就是美元的价格。有许多机制可以实现价格稳定,但最广泛使用的实现方式是由一个中央机构发行由链外托管的美元抵押的代币,其结果就是美元的代币化。

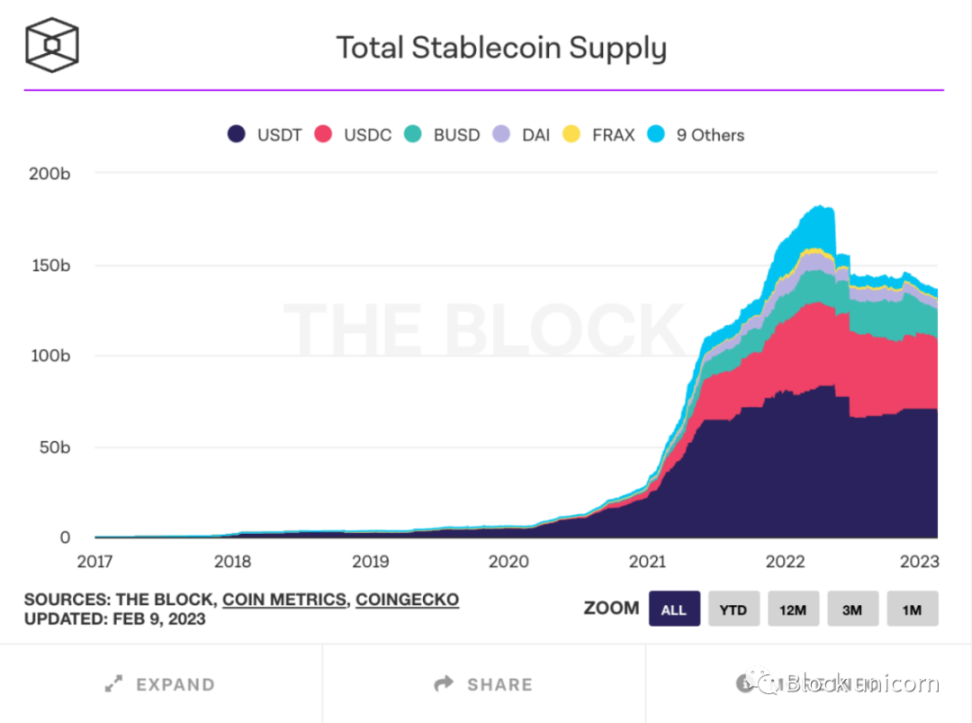

在过去的几年里,稳定币的供应已经爆炸性增长,目前在公共区块链上流通的稳定币超过 130 亿美元,比三年前增加了 2222%。

过去 6 年的稳定币供应量

稳定币提供了一个卓越的美元版本,一个原生数字的、可编程的、可组合的和原子式结算的版本。更重要的是,以美元为抵押的稳定币不需要持续的资本流入或投机来维持自身。由于可直接赎回和完全抵押,稳定币的供应可以随着市场的需要而增加或减少,没有问题。

稳定币在 2014 年随着 Tether(USDT)的推出正式进入市场。Tether 最初部署在比特币区块链上,是为了解决中心化加密货币交易所(CEX)无法获得正式银行合作伙伴的问题。在支持 Tether 的过程中,CEX 能够通过提供更多的法币进出通道来增加市场流动性,同时也能满足市场对以美元计价的交易对需求。Tether 还使投资者能够减少他们对加密货币波动的风险,而不需要回到传统的金融体系。

以太坊区块链的推出和 DeFi 的兴起见证了稳定币使用的扩大,稳定币被组成链上应用,主要是作为一种产生收益的方法。虽然这种收益率通常来自于加密货币杠杆交易者和通货膨胀奖励,但稳定币将 DeFi 生态系统与传统的金融经济联系起来——将 DeFi 的价值主张扩大了几个数量级。

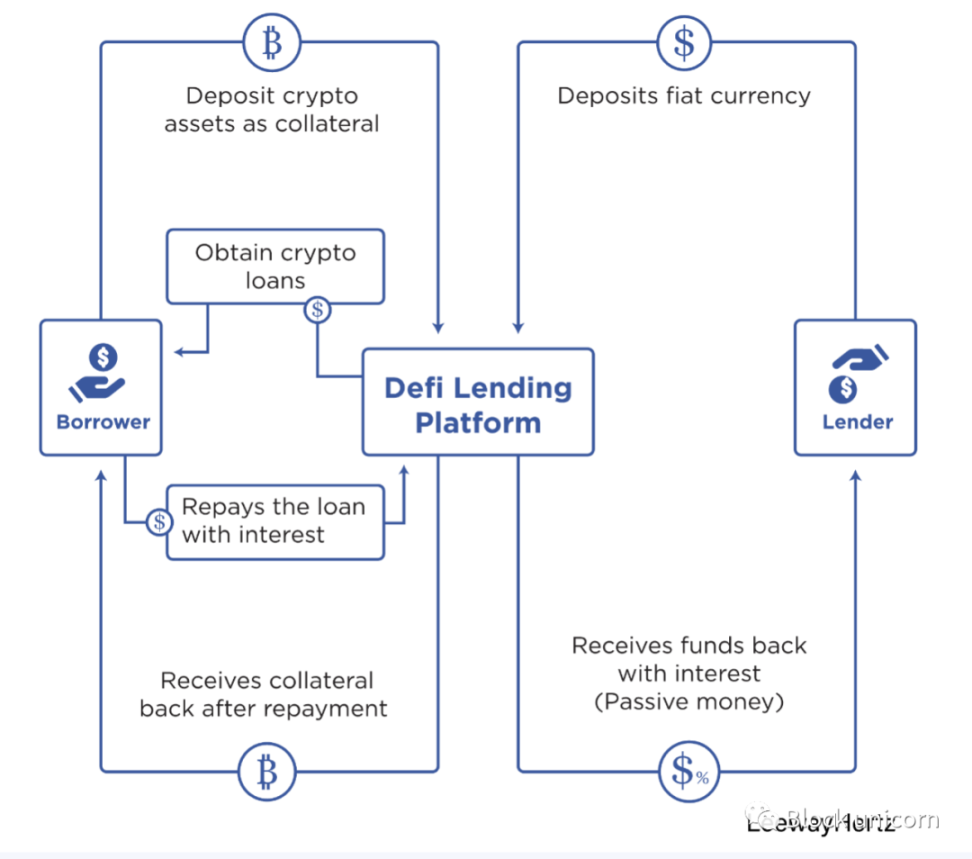

稳定币持有者使用 DeFi,通过在链上借贷市场向加密货币交易商放贷,产生被动收益

然而,最常见的稳定币类型(美元抵押)并非没有代价,特别是因为它们引入了对中心化机构发行者的信任要求(如保管、发行、赎回)和监管合规的许可控制(如发行 / 赎回期间的 KYC/AML 检查和链上黑名单)。此外,「美元抵押」的稳定币通常不只是由美元支持,还有部分由其他资产支持,包括现金等价物(如美国国债、商业票据)、担保贷款、公司债券等等。然而,最值得信赖的稳定币是完全由现金和短期美国国债支持的。

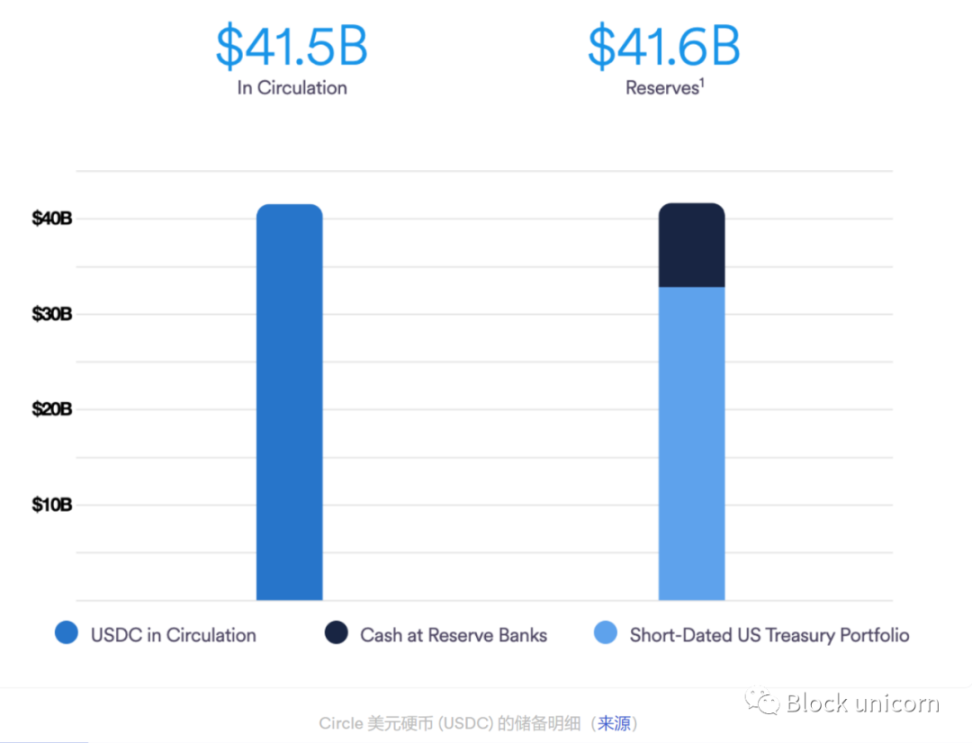

以美元为抵押的稳定币在透明度和报告方面继续改善。领先的信用评级机构穆迪正在为稳定币开发一个基于其储备证明质量的计分系统。Tether 已经通过消除商业票据和逐步淘汰担保贷款来降低其储备金的风险。Circle 的 USDC 每月提供储备报告,并由全球领先的会计师事务所 Grant Thornton 提供证明。

也有人试图创建去中心化的稳定币。然而,抵押不足的算法稳定币 TerraUSD 的崩溃显示了偏离久经考验的美元抵押稳定币模式的困难和风险。其他去中心化(过度抵押)的稳定币,如 MakerDAO 的 DAI,已经开始将其他美元抵押的稳定币和现实世界的资产(RWA)作为抵押品,以保持 1 美元的规模。

最终,DeFi 内稳定币的引入和采用,证明了人们对 RWA 代币化有真正的需求。我甚至敢说,它指向了 DeFi 中围绕 RWA 的更大趋势才刚刚开始。

顺便提一下,在 RWA 的背景下,「DeFi」一词在很大程度上是一个误解,因为去中心化是一个统称,可以存在于堆栈的不同层次。像 「DeFi 机构 」这样的术语有时被使用,但更全面的框架可能只是「链上金融」。我使用 DeFi 是因为它是常见的说法。「真实世界的资产」一词也是值得商榷的(难道不是所有的资产都是真实的吗?),但在提到金融资产的代币化时,它也是常见的说法。

RWA: 人们想要的优质资产

大多数人不是金融专家,也不关心金融业如何运作的错综复杂,但社会依赖于金融资产。法定货币用于商业和储蓄;它们是人们赚取和消费的东西。商品是用来消费和制造商品的;它们是人们生存和生存所需要的。证券用于筹集资金,创建提供商品和服务的企业;它们让社会得以成长和繁荣。

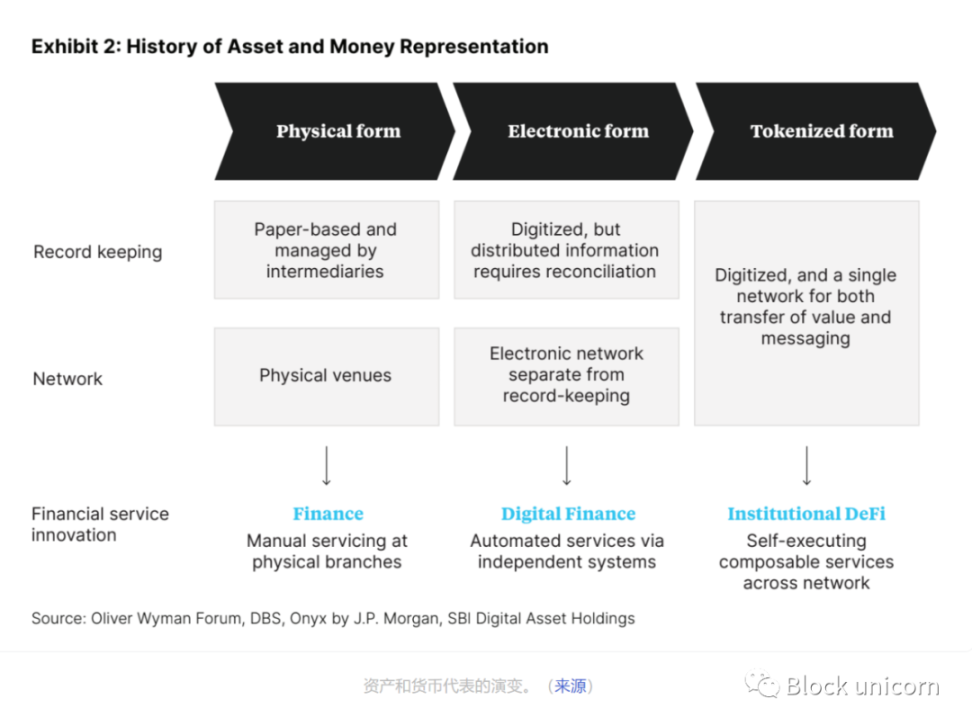

但金融经济并非一成不变。从公元前 3000 年的巴比伦帝国开始,人们用泥板来记录债务,然后才演变成纸质形式,金融已经进入了一个几乎纯粹的数字时代。尽管发生了这些变化,但金融事件的记录仍然发生在各个孤立的账本之间,必须进行协调。这会导致显著的低效率,例如增加成本和延长结算时间。互操作性的缺乏以及由此产生的分散化流动性,为下一个围绕资产标记化的金融时代提供了机会。

现实世界资产的代币化及其在 DeFi 中的使用提供了许多超越现状的优势,其中许多优势来自于——使公共区块链和 DeFi 属性变得更加有价值。

- 提高效率:区块链的账本作为真理的黄金来源,减少了交易后核对过程中的摩擦。原子结算(链上结算)也消除了延迟 T+2 结算的需要,因为资产可以与付款同时交付。

- 降低了成本:自我执行的自主协议减少了每一步对中间人的需求。早期结果显示,在使用基于区块链的记录保存时,债券发行的成本可减少高达 90%,筹资成本可减少高达 40%。

- 增加透明度:公共区块链是可以实时审计的,开启了验证资产抵押品质量和系统性风险的能力。围绕记录保存的争议也可以通过展示链上活动的公共仪表板得到缓解。

- 内置合规性:复杂的合规性规则集可以直接编入代币和提供涉及代币服务的应用程序。可以实施保护隐私的 KYC 工具,以保护用户的隐私,同时保持对相关法规的遵守。

- 流动市场:私营市场内的资产代币化(如首次公开招股前的股票、房地产、碳信用额)增加了历史上缺乏流动性的市场的可及性 -- 该市场有价值数万亿美元的基本不可及的资产。

- 创新:由于资产和应用逻辑存在于一个共同的结算层中,而不是在互不相干的环境中,因此可以创建全新的金融产品。从零散的房地产基金到流动的收入分享协议,代币化提高了建立以前不可行的产品的能力。

RWA 如何被代币化以及带来的挑战

为了利用上述好处,RWA 可以以两种代币格式中的一种生成。第一种格式是非本地代币,在链上发行的代币代表存在的 RWA,并由托管人在链外管理。这是最常见的类型,因为 RWA 刚刚起步,而且能够利用围绕资产托管的现有金融基础设施。所有现有的美元抵押的稳定币都采用了这种代币格式。

第二种格式是原生代币,即发行链上代币并作为 RWA 本身,意味着它不代表任何类型的链外资产。例如,直接作为代币在链上发行的债券是原生 RWA,而在链外发行并持有的债券可以被代币化,成为非原生 RWA。

值得注意的是,RWA 可以在私有或公共区块链上发行。私有链 -- 只有某些经过验证的参与者可以操作该链并查看其内容——提供了对账本条目的更多控制,但也有信任要求、有限的可组合性和围墙花园式的访问,否定了公共区块链给 RWA 带来的许多好处。每种类型的区块链都有其用武之地,但本文的重点是公共链。

虽然公共链上的 RWAs 为机构和投资者提供了许多好处,但要实现其潜力也必须考虑一些挑战:

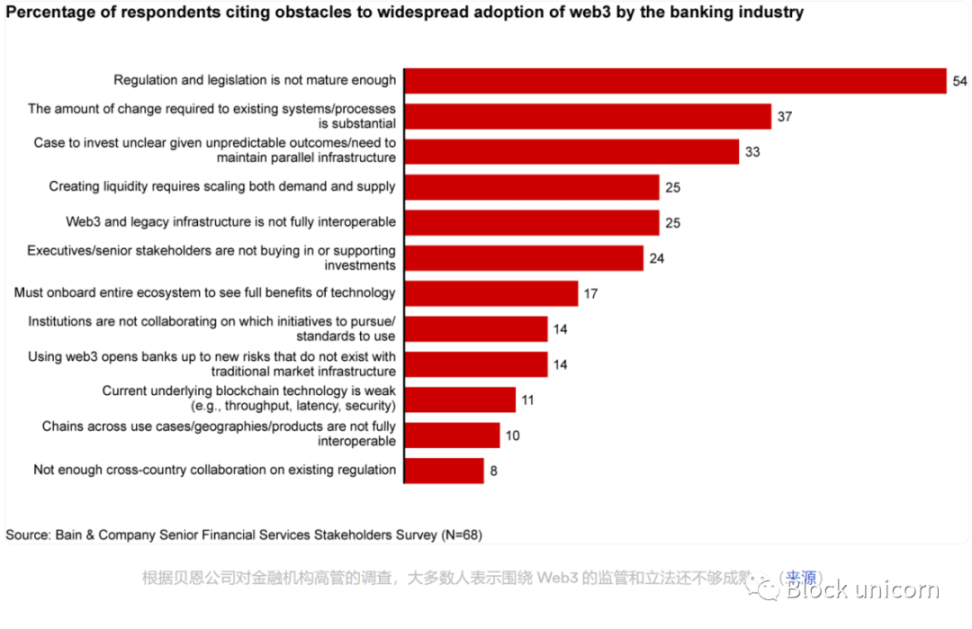

- 监管的明确性:对于许多对资产代币化感兴趣的金融机构来说,特别是在公共区块链上,主要的障碍是缺乏监管的明确性。某些司法管辖区,如欧盟、瑞士、英国和日本,已经在建立明确的框架方面取得了切实的进展,而其他国家,如美国,在很大程度上仍然是一个进展中的工作。

- 许可:为了遵守围绕公共区块链和资产代币化的现有和即将出台的金融法规,代币发行者往往必须通过实施 KYC/AML 检查来增加权限(如在保险 / 赎回期间或在转让时)-- 这与 DeFi 的规范不同。

- 身份信息:对细化权限控制的需求,需要强有力的解决方案来确定用户身份和风险状况。去中心化身份识别器(DID)和其他保护隐私的身份解决方案,是大多数机构进入 RWA 代币化的先决条件。

- 连接性:多链生态系统继续扩大,导致机构必须插入越来越多的链,以访问 / 发行 RWAs。诸如即将推出的跨链互操作性协议(CCIP)等解决方案使机构不仅能够将现有的后端系统连接到区块链上,而且还能跨链连接 RWAs。

- 储备的证明:由于 RWA 代表链外资产,DeFi 应用对其真正的抵押品的洞察力有限。诸如 Chainlink Proof of Reserve 等 Oracle 解决方案通过在链上提供抵押数据(如 TrueUSD)来解决这一挑战。

我们仍处于公共区块链上的 RWAs 的早期阶段,但上述挑战都不是不可克服的。持续的行业合作,包括 DeFi 和 TradFi(传统金融),将随着时间的推移消除这些障碍,以便最终达成一个可行的解决方案。

目前 RWA 的吸引力和现实世界的机会

RWA 的潜在市场机会已经引起了越来越多的兴趣,这一点从传统机构和加密货币原生项目的试点测试部署中可以看出。根据 2022 年 Celent 的调查,91% 的机构投资者已经表明他们对投资代币化资产的兴趣。以下是几个例子,说明各种 RWA 已经在公共区块链上被代币化。

机构对现实世界资产代币化的兴趣

金融机构在公共区块链上的 DeFi 协议内试点使用 RWA 的最引人注目的例子,是新加坡中央银行的 Project Guardian,该项目在 2022 年底探索了 DeFi 在批发资金市场的使用。在第一个试点中,星展银行、摩根大通和 SBI 数字资产控股公司针对由代币化的新加坡政府证券债券、日本政府债券、日元(JPY)和新加坡元(SGD)组成的流动性池进行外汇和政府债券交易。

该试点使用了 Aave 借贷协议的分叉许可版本和在公共 Polygon 主网上运行的 Uniswap 交易所。试点的结果是摩根大通在公共区块链上执行了第一笔 DeFi 交易,用 10 万美元的代币化新加坡元存款(银行首次发行的代币化存款)换取 SBI 数字资产控股公司发行的代币化日元。

试点的主要目的是「测试资产代币化和 DeFi 应用的可行性,同时管理对金融稳定和完整性的风险」。利用公共区块链展示了开放的、可互操作的网络如何缓解流动性分散和围墙花园生态系统等挑战。此外,由受信任的金融机构发布的 W3C 可验证凭证展示了如何在涉及 RWA 的链上应用中整合合规控制。

「由行业参与者领导的现场试点表明,在适当的监管到位的情况下,数字资产和去中心化金融就有可能改变资本市场,这是朝着实现更高效和一体化的全球金融网络迈出的一大步。」 ——新加坡金管局首席金融科技官 Sopnendu Mohanty

Project Guardian 下的其他试点项目目前正在进行中,渣打银行牵头探索发行与贸易融资资产相关的代币,而汇丰银行和大华银行正致力于财富管理产品的本地数字发行。

作为机构兴趣的另一个例子,西门子最近在公共 Polygon 主网上发行了 6000 万欧元的数字债券。该数字债券的期限为一年,是根据德国的电子证券法(eWpG)发行的,由 DekaBank、DZ Bank 和 Union Investment 购买。通过在公共区块链上发行债券,西门子能够消除对基于纸张的全球证书和中央清算的需求,使债券能够直接出售给投资者,而不需要银行作为中介机构。

「通过从纸张转向公共区块链来发行证券,我们可以比过去发行债券更快、更有效地执行交易。得益于我们与项目合作伙伴的成功合作,我们在德国数字证券的发展上达到了一个重要的里程碑。」——Peter Rathgeb,西门子公司财务主管

DeFi 对现实世界资产代币化的兴趣

在 DeFi 生态系统中,对 RWAs 代币化的兴趣也很浓厚,一些 DApps 已经将价值数亿美元的资产在链上代币化。资产代币化不仅增加了他们的它们的目标市场,而且传统金融系统的收益率(例如美国国债的约 4%)现在一直高于现有的 DeFi 项目(DeFi 抵押贷款的约 2%),这使 DeFi 协议获得了可持续的收入机会。

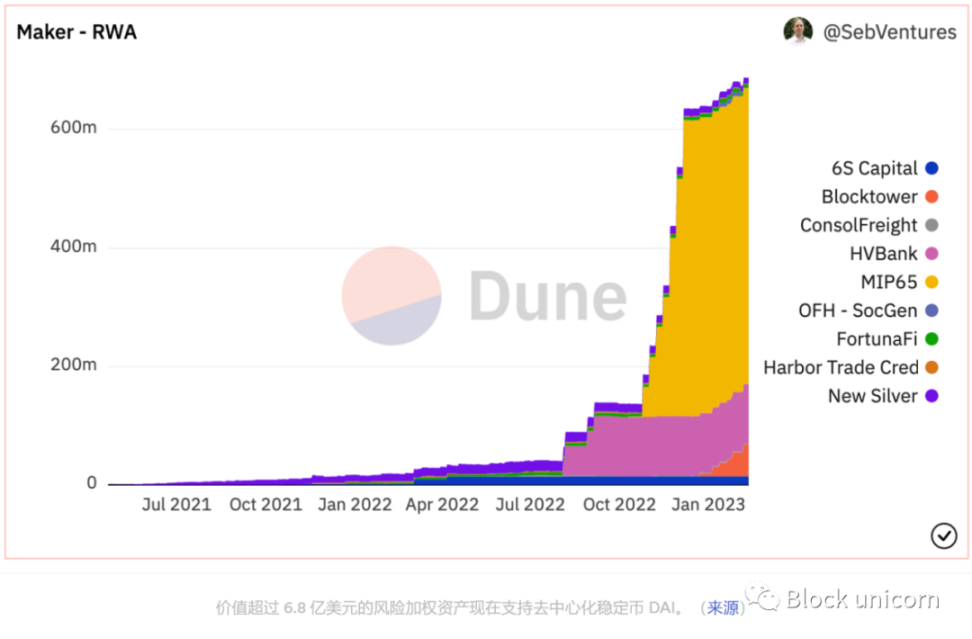

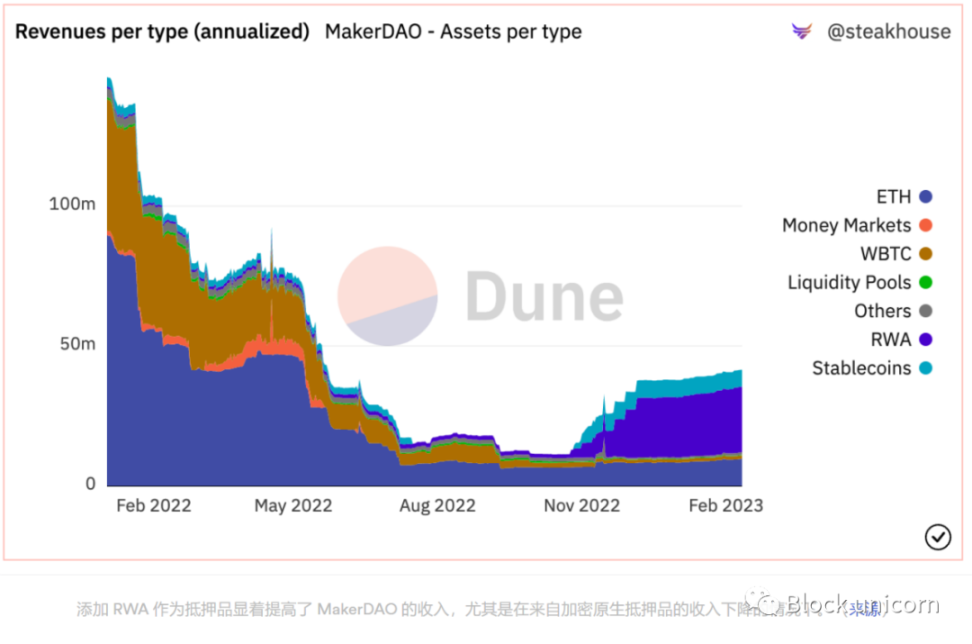

MakerDAO 是一个 DeFi 项目,可以说在 RWA 采用方面取得了最大的进展。目前,该协议有价值 6.8 亿美元以上的 RWA 支持去中心化的稳定币 DAI。通过引入 RWA 作为抵押品,MakerDAO 能够扩大 DAI 在市场上的发行量,加强其挂钩的稳定性,并大幅增加协议收入(22 年 12 月约 70% 的收入来自 RWA)。

MakerDAO 的大部分 RWA 抵押品(约 5 亿美元)是以 Monetalis(MIP65)管理的美国国债形式出现。这些资产为协议提供了原本闲置的 USDC 抵押品的收益来源。MakerDAO 还推出了一个由价值 1 亿美元的贷款支持的金库,这些贷款来自费城一家名为 Huntingdon Valley Bank(HVB)的社区银行。HVB 使用 MakerDAO 来支持其现有业务的增长和围绕房地产和其他相关垂直领域的投资,并作为美国监管的金融机构和去中心化数字货币之间的第一个商业贷款参与。在一个单独的金库中,法国兴业银行从 MakerDAO 借了 700 万美元,该头寸由价值 4000 万欧元的 AAA 级债券作为 OFH 代币支持。

其他一些协议在 RWA 的采用方面也取得了重大进展,包括:

- Ondo Finance:是一个代币化 RWA 的 DeFi 平台,最近将短期美国国债、投资级债券和高收益公司债券代币化。Ondo 还推出了 Flux Finance,这是一个 DeFi 借贷协议,用于针对代币化的美国国债借入无需许可的稳定币。

- Backed:一家位于瑞士的代币化 RWA 初创公司,最近推出了它的第一个产品 bCSPX,代表代币化的标普 500 指数 ETF 股票。Backed 代币可以在不同的钱包中自由转让,并实现 24/7 的资本市场交易。

- Maple Finance:一个基于区块链的信贷市场,累计发放贷款近 20 亿美元,正计划扩大到应收账款融资,其规模可以达到 1 亿美元,并支持美国国债和保险再融资。

- Centrifuge:结构性信贷的链上生态系统 -- 专注于以前非流动性债务的证券化和代币化,已经有 2.98 亿美元的总资产得到融资。它的代币化资产已被整合到 DeFi,包括 MakerDAO 上 2.2 亿美元的 RWA。

- Goldfinch:一个去中心化的信贷协议,拥有 1.01 亿美元的活跃贷款价值。该平台允许为专注于新兴市场的资产创建初级和高级档次,使风险 / 收益概况得到微调。

值得注意的是,RWA 在证券代币发行(STO)的背景下也得到了探索,2018 年有 18 家公司共筹集了 3.8 亿美元的资金。然而,鉴于大多数 STO 发行的重点是筹款(即首次代币发行或 ICO 的替代品),历史上被视为 RWA 的有限实施。由于 STO 代表了更多的小众证券,通常只在许可的平台上提供,它们的采用还没有达到与公共区块链上的 RWA 相同的水平。

此外,虽然在 FTX 崩溃后,无担保贷款协议在最近几个月面临违约,(如 Alameda 和 Orthogonal Trading),但这是与担保不足的贷款有关的预期风险,并不代表信贷协议本身的失败。这种风险只是意味着收益率必须反映违约的概率,与传统金融内部的情况相同。

关于信托假设的说明

鉴于代币化的现实世界资产依赖于传统金融机构的存在,它们的信托属性可能永远不会与只处理加密原生资产的 DeFi 生态系统相同。大多数机构在公共区块链上部署价值数万亿美元的资产时,如果没有减轻运营和监管风险所需的必要护栏和许可,就会感到不舒服。用代币化的 RWA 将 DeFi 扩展到全球水平,意味着在中间遇到机构。

同时,完全无权限的 DeFi 协议也有可能继续存在,它专注于几乎没有 RWA 互动的加密原生资产。这种协议可以提供巨大的价值,作为金融实验的沙盒和金融服务的「选择退出」抗审查替代方案。然而,如果没有 RWA 的支持,这样的生态系统不太可能提供普通消费者所期望的全部效用。

公共区块链的力量在于,它们可以同时支持和服务代币化的 RWA 和加密原生资产。关于他们想持有什么类型的资产,以及他们想把资产部署到什么应用中,最终是由消费者选择的。虽然代币化的 RWA 和所涉及的额外信任假设可能不适合每个人,但不利用现有的机会将是一个错误。

前进的道路

现实世界资产的代币化,为现有的金融机构和早期的 DeFi 生态系统提供了巨大的机会。虽然代币投机用例有助于对现有的 DeFi 协议进行压力测试,但该生态系统现在正处于需要发展并开始为社会提供真正效用的阶段。要实现 RWA 的真正潜力,前面仍有许多挑战,但所呈现的市场机会是数以万亿计的,而且有人会抓住它。

APP

APP