在DeFi生态已经链上期权当前的发展已经是百花齐放,虽然受到过去两年加密世界低谷的影响有所回潮,链上的Dex品种已经非常成熟,现货的Uniswap,合约的dydx都是可以挑战Cex的存在。然而,链上期权的发展则是举步维艰,仅有的几个尝试都没有收获预期的效果。曾经的链上期权王者Opyn转而开发Squeeth,放弃了传统的Opyn V2订单簿式期权交易平台。

现实骨感

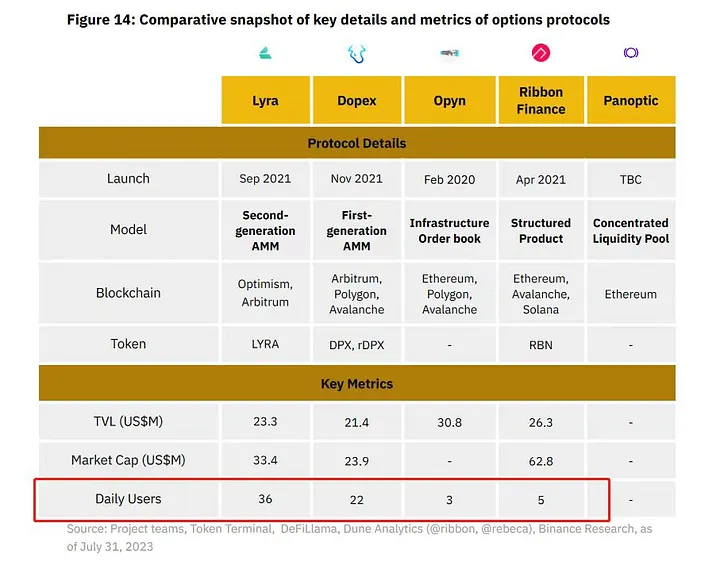

剩下的几家生存状态也不乐观。最新的币安研究院的报告的数据非常的直观。目前四家主力期权Cex,每日的用户数都只有两位数,甚至个位数。加总之后的链上期权单日用户数仅有:36+22+3+5=66人。

如此之低的活跃用户数量,虽然可以部分解释为熊市和低vol环境下的交易不活跃,但是相比于永续合约和现货赛道的人声鼎沸,链上期权赛道可以说是门可罗雀。

同样值得注意的是巨大的TVL和极少的参与者之间的强烈反差。AMM模式下的LP的主要目的是为交易提供流动性,如果交易人数如此至少,那么LP以及TVL则显得毫无意义,甚至是一种资源浪费。毕竟投资在TVL的钱也是投资,也需要有回报,在美元利率可以达到5%的市场环境下,巨额的资金参与锁仓的机会成本极高。

LP模式起源于两年前的DeFi Summer,对于Uniswap这样的主流协议而言,巨大的交易量可以带来很好的资金周转率和交易手续费收入,为LP提供足够的激励。在低交易量的协议中,LP的收入是严重不足的,虽然部分协议可以提供代币作为激励,但是整体而言仍然缺乏吸引力。其中部分为VC以及相关机构的投资,如果部分机构投资逐渐撤出,那么很容易陷入流动性和TVL螺旋下降的死亡循环。

问题何在

应当意识到,期权赛道作为传统金融中的大赛道,并不应该沦落为每日全世界范围只有每日66个用户的地步。

其一,是期权本身的流动性分散。在订单簿模式下,同样的BTC期权,不同的时间维度和行权价维度导致做市商需要提供多个流动性,由于其价格计算并不直观,因此对于做市商的系统设置和安全机制提出了很高的要求。在目前DeFi世界仍然是一个散户为主的环境下,分散的流动性导致了交易价差大,交易体验不理想。相比之下,中心化交易所Deribit的流动性充足,盘口价差小,深度足够好,使用Cex的动力天然不足。回到DeFi Summer,很多人使用Uniswap的冲动来自于可以买到中心化交易所不能买到的币,就此开始积累Uniswap的最早先一批用户来源。但是目前并没有看到Dex有明显区别于Cex的产品输出。

其二,期权作为工具,组合使用的战斗力更强大,比如组合期权、现货/合约产生的结构化产品。在目前主流期权协议中,只有Ribbon Finance有提供covered call等结构化产品。在目前的中心化交易所中,单期的结构化产品的发行量,如鲨鱼鳍、双币理财的单次发行规模都可以达到1亿usd以上。Dex相比Cex具有天然的降低中心化风险优势,这个市场的开拓空间是极大的。

其三,是用户教育。对产品的特质,风险和收益,需要有清楚的介绍并且实时进行更新和补充。目前看,用户教育普遍不足,多语言支持并不完善。本来大量的期权术语,比如greeks已经足够晦涩难懂,再加上语言障碍,那么用户的门槛就会变得极高。另外,既然是DeFi,那么多语言支持应该是必备的。

最后,也应当看到,传统金融市场中,受制于风控要求和合规考量,合约的杠杆倍数有限,期权提供了高杠杆比例的独特敞口。在区块链世界中,合约的杠杆倍数变得极其巨大,动辄十倍乃至上百倍;而且合约的delta几乎为1,产品简单易懂,因此对于有一定进入门槛的期权的地位产生了冲击。如何提供与合约不一样的用户价值,成为所有期权产品必须要回答的一个问题。

出路在哪

破局需要创新,不破不立。在当前整体链上期权市场并不活跃的背景下,创新的重要性更加凸显。

币安研究院报告中的唯一介绍的新产品Panoptic。Panoptic提供了全新的链上期权解决方案和思路。首先,推出了永续期权,这是对于传统期权的一次重大改革。有效的改变了传统期权的分散流动性,将不同行权价,不同到期日的期权统一为一个,聚焦流动性。这一点非常类似于永续合约对传统到期合约的逆袭。最早先CEX合约市场全部都是传统周度,月度和季度合约,但是今天看,几乎所有交易量都在永续合约交易对上。永续合约对于合约交易是颠覆性的力量,在期权领域的价值也不容小觑。其次,Panoptic建构在Uniswap的LP之上,因此具备极好的天然流动性。

让我们拭目以待,未来区块链上期权市场的创新和发展。作为一个传统金融中的重要工具,有着巨大的潜力和发展空间。犹如Uniswap提供了对原有交易问题的一种全新的解法,链上期权市场的成功也很有可能是通过颠覆式的创新来实现。

本文不构成投资建议。

APP

APP