3月10日,在灰度比特币信托GBTC连续9天负溢价后,灰度的母公司DCG表示计划购买2.5亿美元的GBTC。

此举被解读为DCG自产自销,想要把连续多日的负溢价扭转为正。在表达嘲讽的同时,行业从业者们的字里行间也体现出一种“被支配感”。

灰度已经成为比特币涨跌的风向标。除了灰度外,还有14个公开交易的金融产品把比特币作为标的资产,25家上市公司把比特币加入投资组合。

这除了说明比特币被更广泛的大众所接受外,也体现出行业正在向局部中心化和初期垄断的方向发展。像DCG这样的主流参与者们还在加速布局。

GBTC为什么会负溢价?

GBTC是灰度(Grayscale Investment)推出的比特币投资产品。灰度把大约0.001枚的比特币打包成一个GBTC。

所谓负溢价就是指GBTC的价格比标的资产——0.001枚BTC的价格低。

以撰文时的数据为例,比特币的价格是54224美元/枚,相当于每个GBTC的标的价格是54.224美元。GBTC在二级市场的价格是51.38美元/股。所以GBTC的价格比标的物的价格低5.2%。

GBTC和比特币的价格之所以会脱节是因为它们在两个市场流通。GBTC在股市流通,而比特币在加密货币市场流通。两者的价格取决于各自市场的买卖情况。

当我们说GBTC负溢价了,其实是在说二级市场对GBTC的购买需求减弱了。所以要解决GBTC为什么会负溢价这个问题,我们可以先分析二级市场投资者购买GBTC的动机是什么。

总结一下有这样几个理由:一,合规;二,方便。传统投资者只要像买股票一样买GBTC就可以获得比特币敞口,而且不用担心托管之类的问题;三,对GBTC有上涨预期。这种预期可以转换成对比特币的上涨预期。毕竟资产有上涨的趋势,炒作这种资产才有利可图。

目前正值牛市,比特币价格呈现上扬的趋势,所以第三点并不构成二级市场对GBTC需求减弱的原因。负溢价的原因可以定位到第一、第二点上。

事实上,结合目前不断有比特币ETF被批准并在股票市场上交易,我们就能联想到一种可能性,那就是灰度有了越来越多的竞品。在比特币合规敞口上,垄断已经不再是灰度的特权。

在今年2月份,有三只比特币ETF获得加拿大证券监管机构的批准,并上线多伦多交易所交易。这三只ETF分别是:Purpose Bitcoin ETF(交易代码 BTCC)、Evolve Bitcoin ETF(EBIT)、CI Galaxy Bitcoin Fund(BTCX)。

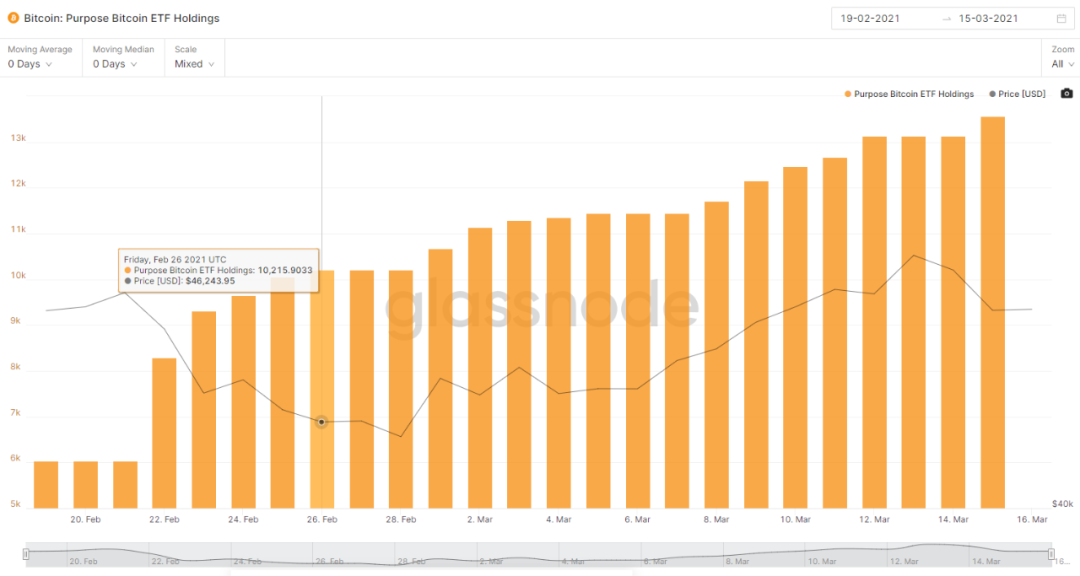

其中,Purpose Bitcoin ETF是全球首只获批的比特币ETF。根据媒体的报道,这只基金上市后呈现出爆炸式的增长。截止撰稿时,该基金的管理规模已经达到13565枚BTC。

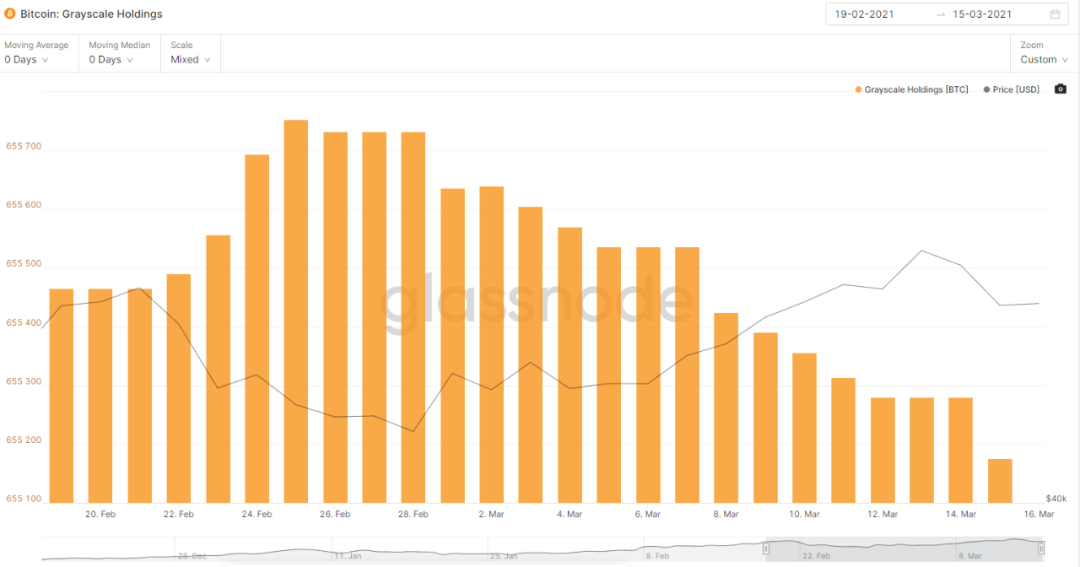

在Purpose Bitcoin ETF持仓量增长的同一时期,灰度比特币信托GBTC管理的比特币数量正在持续减少。尽管GBTC还管理着65.5万枚比特币,远超同类型基金,但是最近一段时间,GBTC和BTCC之间这种此消彼长的趋势十分明显。

Purpose Bitcoin ETF持仓变化,来源:Glassnode

灰度GBTC持仓变化,来源:Glassnode

像Purpose Bitcoin Fund这样的合规敞口之所以能“后来居上”,可能是因为它们相对于GBTC存在一些优势。

灰度对管理的比特币资产收取2.5%的管理费,而Purpose Bitcoin Fund的管理费为1%。灰度的GBTC有6个月的锁仓期,而Purpose Bitcoin Fund没有锁仓期。

除了最近获得批准的三只比特币ETF外,Bitcointreasuries.org信息显示,灰度比特币信托至少还有11个竞品。此外,尽管多次被美国证监会拒绝,包括VanEck、Valkyrie在内的多家公司还在持续不断地提交比特币ETF申请,美国首只比特币ETF有可能在今年面世。

曾经垄断比特币合规投资入口的灰度,目前正面临着激烈的竞争。

DCG“操纵市场”

灰度比特币信托GBTC之所以能如此成功,得益于它的机制。

首先,合格投资者在一级市场用现金或者比特币购买GBTC是一个单向的过程,GBTC不能被赎回成比特币。灰度通过这种方式变相地减少了比特币在市场上的流通量,推高了币价。

其次,在比特币价格整体上扬,GBTC正溢价的时候,因为二级市场对GBTC需求旺盛,所以可以同时参与一级市场和二级市场的合格投资者成了最好的“搬运工”。

他们持续地收购市场上的比特币,把它们转换成GBTC,然后再在GBTC解锁后把GBTC转手到二级市场卖出,获得的资金再用于复投GBTC,以此不断地赚取溢价收入。

这时合格投资者成了比特币买盘中非常强劲的一支力量。这也是为什么每当有大量GBTC解锁,比特币的价格常常能被推高并巩固的原因。

第三,当GBTC负溢价的时候,合格投资者是否会继续投资GBTC将取决于多个因素,例如:

-标的资产比特币本身的涨幅如何,投资GBTC的收益是否仍然高于投资股票、债券等资产。

-合格投资者对于合规和免税的需求是否强烈。一方面,投资GBTC可以实现免税;另一方面,合格投资者是否愿意直接持有比特币,因为在GBTC负溢价时,直接持有比特币的收益/损失优于持有GBTC。 -扣除掉灰度收取的管理费等成本后,投资GBTC是否仍然能带来收益。 -是否有其他表现更好的合规投资产品可供选择。

在GBTC负溢价的时候,情况会变得复杂很多,但可以肯定的一点是,GBTC负溢价越严重,合格投资者购买GBTC的动力就越小。

而即使是在这种情况下,灰度及其母公司DCG仍然掌握着一部分主动权。正如我们所看到的,DCG想要亲自下场拉盘。3月10日,在灰度比特币信托GBTC持续多日负溢价后,DCG宣布了2.5亿美元的GBTC买入计划。

二级市场一旦有大量资金买入,GBTC的价格就会上涨。如果GBTC恢复正溢价,那么可能又会有大量合格投资者参与进来。此外,DCG发布这一公告对市场情绪也会产生影响。

从传统金融市场的评判标准来看,DCG有很大的“操纵市场”的嫌疑。DCG以及灰度有“操纵市场”的能力,但如前文所述,灰度也在被同类型基金、ETF、ETP产品间的竞争所制衡。

巨头干预与被动牛市

GBTC负溢价只是冰山一角。DCG买GBTC,Microstrategy买BTC、特斯拉买BTC、美图买BTC......比特币市场的发展规律与其说是牛熊周期,不如说是巨头干预下的被动牛市。

在这个过程中,无论是从资本、信息、工具,还是思维等方面衡量,散户们已经越来越失去话语权。

另一方面,巨头间的竞争也正在变得越来越激烈,它们在加速布局和垄断。以DCG为例,除了灰度作为其加密资产管理业务分支外,DCG的触角还覆盖到矿业、媒体、交易与借贷等多个领域……

APP

APP