注,原文作者为Evan Fisher,以下为全文编译。

基于成长阶段投资原则的估值框架

将加密货币提升到新的水平需要更广泛的投资者买入--市场不应该仅仅依靠Meme和推文,而要依靠基本分析。

在风投领域和华尔街上,我们通过预测资产的财务业绩,并假设它在退出时以收入或税息折旧及摊销前利润(EBITDA)的某个倍数交易,来评估投资的预期回报。

令人惊讶的是,我们可以将这个确切的框架应用于许多产生收入的协议,为传统投资者创造一个投资案例。在这篇文章中,我将对MakerDAO进行拆解。

1 Maker是什么?

我将在这里介绍基础知识,但如果你有兴趣深入了解,请查看这些资料。

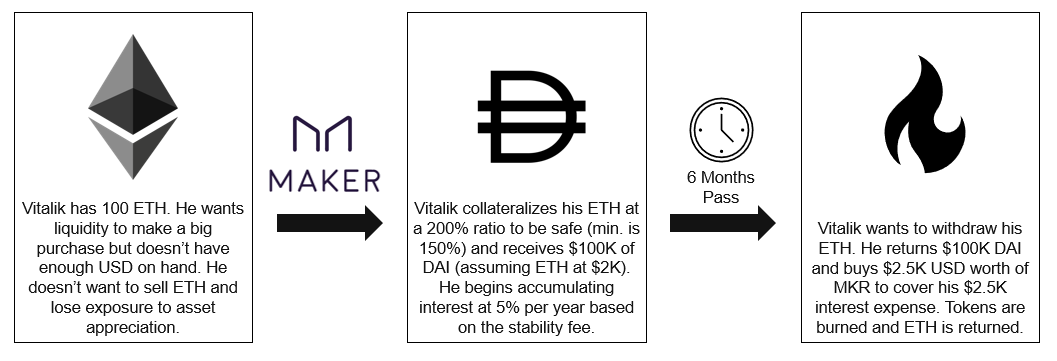

Maker是一个为加密货币提供抵押贷款的平台。用户以150%或更高的抵押率将资产抵押到保险库,创建一个抵押债务头寸或 "CDP",并收到一个与美元挂钩的稳定币DAI。贷款的利息按MKR代币所有者(通过代币投票)决定,该利息(稳定费)由用户在偿还贷款时支付。

意义是什么?用户可以保持对其资产价格升值的敞口(即不出售ETH),同时获得流动性,可用于日常开支(即周转资金)或杠杆。

能用DAI做什么?DAI有数十亿美元的流动性,可以在整个加密货币生态系统中使用,也在交易所兑换成法币美元,并有望在不久的将来用消费卡在现实世界中购物。

Maker将存款储存在哪里?正如银行将你的资金储存在金库的大门内一样,Maker将你的资金储存在受密码学保护的代码中(建立在以太坊上的智能合约)。

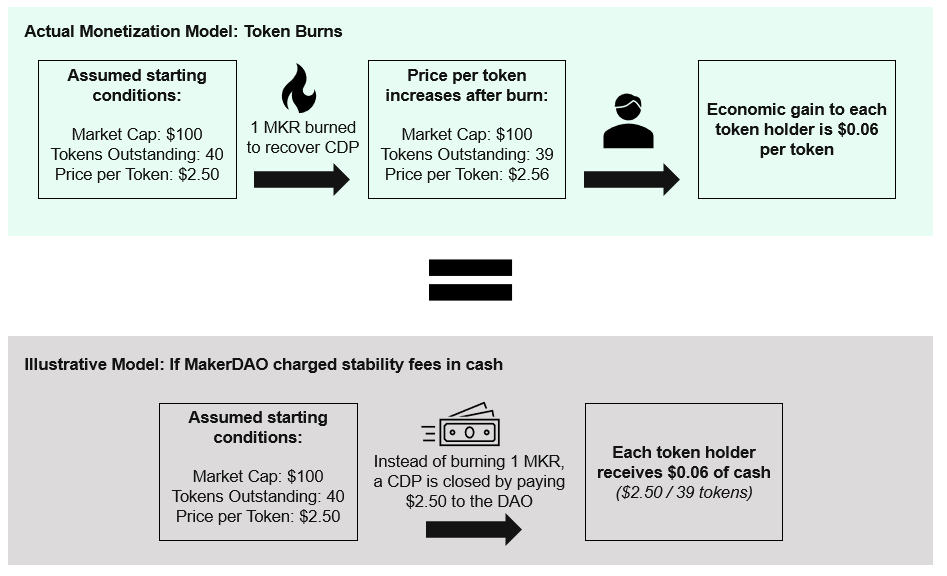

Maker及其所有者是如何赚钱的?利息,但不是根据传统的机制。当用户关闭头寸以收回存储在Maker中的加密货币时,他们通过购买并销毁相当于欠款的MKR代币来支付累积的利息(我们将在下面举一个例子)。

当一个代币被烧毁时,它就从可用的份额供应中消除了。假设MKR的市值不变(因为未来的预期现金流不会受到单个销售的实质性影响),每个MKR代币的价格应该与销毁的MKR代币数量成比例地增加。

2 如何看待Maker的未来"现金流"?

随着CDP的老化,他们产生的稳定费用将在未来一段时间内通过代币燃烧来偿还。这些代币燃烧应该会以价格增值的形式给MKR持有人带来经济收益,相当于收到现金。

下面,我们将通过一个例子来证明这一点。

在上述两个例子中,MKR持有者在关闭CDP时收到需要支付0.06美元的稳定费。在第一种情况下,代币持有人以内在的代币价格升值的形式获得收益。在第二种情况下,代币持有人以现金的形式获得收益。代币的销毁在经济上应该等同于现金的支付。

然而,企业并不是在收到现金时确认其收入,而是基于服务期。如果你要购买了订阅服务,并在年底支付,那么企业仍然会在全年确认收入。随着收入的确认,资产负债表上的应收账款也会增加。

对于Maker来说也是如此。该协议应该在其产生的期间确认稳定费用,并在后台计入 "应收代币销毁费"。在传统的金融/风险投资中,我们对企业的估值是基于它们在某一时期产生的收入,而不是基于收到的现金。因此,我们可以根据我们预期该协议在特定时期产生的稳定费用来评估MKR。

3 如何像VC一样预测稳定费用?

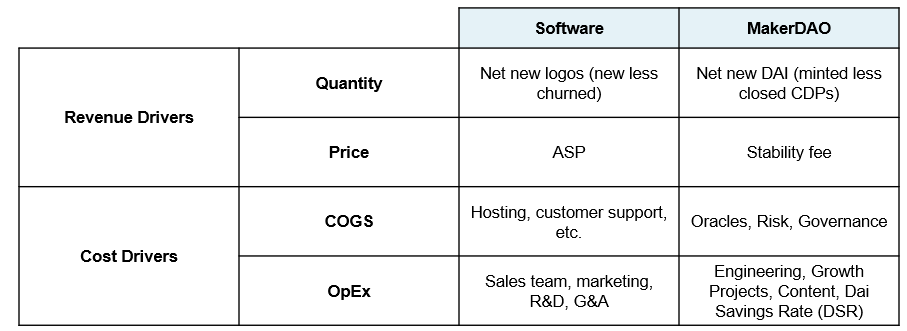

投资者根据一些关键的收入驱动因素(赢得客户、ASP/合同规模、保持率等)和成本驱动因素(COGS、OpEx)来预测软件企业的现金流。

我们可以为MKR画出与这些等值的模型。

新的供应

新的DAI将随着加密货币渗透率的提高、资产价格的升值以及整个DeFi对DAI需求的增加而增长。投资者可以探索的几种方法包括:

自下而上的投资

MKR获得新用户/资本的速度是多少?有多少比例的ETH钱包已经创建了CDP?你认为用户的钱包有多大比例会被锁定在MKR中?你是否期望MKR赢得TradFi机构的任何重大交易,如果是,这将使CDP增长多少?注意:这种方法对于今天的市场来说可能是不必要的细化,一旦这个空间成熟,将更有价值。

自上而下的投资

我们可以预期稳定币消耗的美元货币供应量的百分比是多少?我们可以预期DAI占整个美元稳定币市场的多大比例?Maker存款将占整个加密货币杠杆市场的多大比例?就MKR持有CDP的总价值而言,这意味着什么?这是否意味着加密货币的总市值是合理的?

稳定费

这是个关于资本成本的问题。Maker可以成为以太坊存款的无风险利率。历史数据显示,利率在较低的个位数。

商品和服务成本(COGS)

随着存款和稳定费的扩大,其中许多成本将达到显著的规模经济效益。预言机成本可能会比风险和治理成本的规模更大。

运营费用(OpEx)

工程、增长和内容成本应达到规模经济,正如传统软件/金融科技企业的研发和市场营销一样。DSR是提供给Maker中DAI存款的储蓄率(注意,不是所有的DAI都未偿还)。提高DSR可以刺激对DAI的需求。DAO投票决定在2020年将这一比率降至0%,但它尚未有意义地增加......由于如此多的DeFi活动产生了对DAI的需求,目前还不清楚这一数值是否会回来!

4 MKR估值模型

我们可以为Maker的财务状况构建一个模型,并指定一个预期退出倍数来预测该协议在5年持有期后的市值。

让我们来看看驱动计算的一些假设:

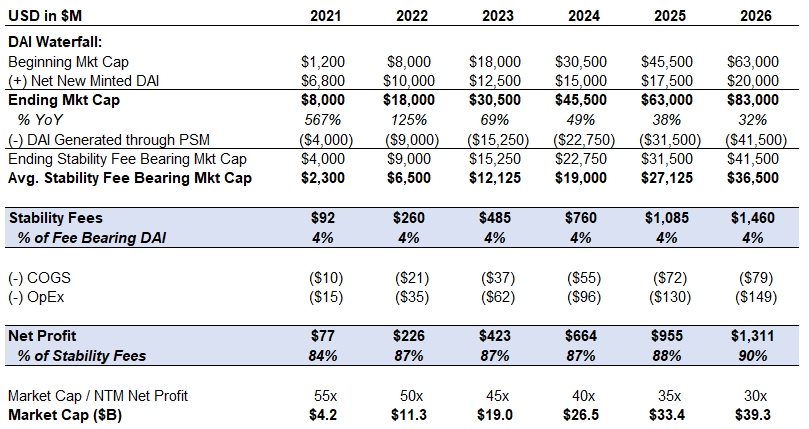

未偿还的DAI

退出时,新铸造DAI净值增加到200亿美元左右。2026年未偿付的DAI总额相当于美国一家地区银行的资产。

如果你(保守地)假设货币供应量在今年早些时候大幅飙升后趋于平缓,DAI在退出时占货币供应量的0.3%。假设DAI市场份额适度增加,稳定币市场占美元货币供应量的百分比仅为个位数。牛市情况下,假设现实世界资产整合,金融科技整合,以及资产类型增加。而熊市案例中,则假设对去中心化稳定币的鹰派监管。

挂钩稳定模块(PSM)

DAI的一部分市值将由其他稳定币(如USDC)提供1比1的支持。以这种方式产生的DAI不会产生稳定费。事实上,通过这种方式产生的DAI有少量费用,但由于不重要而被排除。这在整一年中,这一数据都是波动的--请查看Dune仪表板来跟踪。该模型假设这个费用是恒定的,且在预测期内平均约为50%。

稳定费用

在今年的大部分时间里,利率一直在4%左右。作为基准情况,假设这在预测期间是不变的。如果你建立了一个牛市的案例,你可以认为,随着时间的推移,消费者将为协议支付安全溢价。熊市的情况下,消费者则更喜欢资本效率更高的竞争平台(即低抵押贷款)。

经营成本和运作费用

这些类目按DAI未偿付总额和稳定性费用的百分比计算。一些类目,如预言机成本,应该随着使用量的增加而扩大。其他类目,如内容和特殊增长,将达到早期规模经济。我认为DSR永远不会有意义的回归,因为DAI需求是由生态系统发展刺激的。该协议在退出时的利润率约为90%…这是一个值得垂涎的商业模式!

退出倍数

公共市场的投资者通常以NTM(未来12个月)的倍数来考虑未来的增长预期。风险投资公司假设公共市场将赋予企业一个倍数,并在此基础上预测估值。对于许多软件/金融科技企业,我们会根据企业的收入来评估其价值。

但我们不能这样做,因为Maker的成本结构与传统企业有很大不同。相反,我们将根据其净利润对Maker进行估值,并假设其交易与高增长的金融科技企业的税息折旧及摊销前利润(EBITDA)倍数一致。

我们的模型假设该企业今天的交易价格为55倍,随着时间的推移,退出时将压缩到30倍。根据不同的月份,这将与Visa、PayPal和其他规模的企业保持一致。也就是说,随着一些金融科技公司获得巨大倍数(Square以三位数的EBITDA倍数收购Afterpay),那么牛市的案例就可以将其推高。

使用这一框架和这些说明性的假设(不是投资建议),我们可以在5年内为约400亿美元的MKR建立一个风险投资案例。

5

结语

加密协议正在创造改变游戏规则的产品。

建设者们正在利用创新技术和经济设计来打造新的商业模式。虽然不是所有这些业务都会有软件中看到的传统现金流,但许多项目确实创造了可量化的经济价值。是时候在金融理论上进行创新,以更好地理解正在建设去中心化经济的项目的公允价值了。

APP

APP