无常损失(IL)... 令人生畏的术语。 您听过它,读过它,但您真的了解它吗? 在本文中,我们资深羊驼将对这个困扰所有农民的主题发表看法。 所以戴上您的老花眼镜,让我们一起探索 IL。

???? 什么是无常损失?由于LP 仓位中的资产 (代币) 的价格与彼此的起始比率不同,自动做市商 (AMM) 进行资产再平衡,因此会发生无常损失 (IL)。 IL 是与单独持有该资产相比时, LP 中资产的权益损失。

还是不明白吗? 别担心。 让我们一起看一个简单的例子,让您更清楚这个定义。

假设Alice 有 10 个 BNB 和 3,200 个 BUSD,并决定在 BNB-BUSD LP 池中提供流动性。 为简单起见,我们假设 1 BNB = 320 BUSD,因此她的资产比例正好为 50:50,这比例对 LP 来说是必要条件。

t= 0(时间段= 0, 开始时间) Alice 的资产 = 10 BNB + 3,200 BUSD = 价值 6,400 BUSD

过了一段时间,BNB 价格上涨了 25% 至 1 BNB = 400 BUSD。 因为在这次价格变动期间她的资产是在 LP池中,所以它们被重新平衡以保持 BNB:BUSD 的 50:50 比率。 因此,她在池中的资产变为:

在 LP 中的耕种 t=1 Alice 的资产 = 8.94 BNB + 3,577.71 BUSD = 价值 7,155.42 BUSD

(8.94 * 400 = 3,577.71 * 1)

所以总的来说,Alice 获利 7,155.42 – 6,400 BUSD = 755.42 BUSD

有利润永远是好事,但为什么有些人在这种情况下抱怨无常损失? 损失在哪里? 好的,让我们比较看看,如果 Alice 没有将她的资产放入 LP 池,而是在从 t=0 到 t=1 期间内将资产保存在钱包里会发生的情况。

保存在钱包里 t=1 Alice 的资产 = 10 BNB + 3,200 BUSD = 价值 7,200 BUSD

因此,由于资产在 LP 仓位里,Alice 的损失为 44.58 BUSD,与她只单纯持有资产相比则会损失 0.62%。 这个 44.58 BUSD 的差额是无常损失的一个例子。

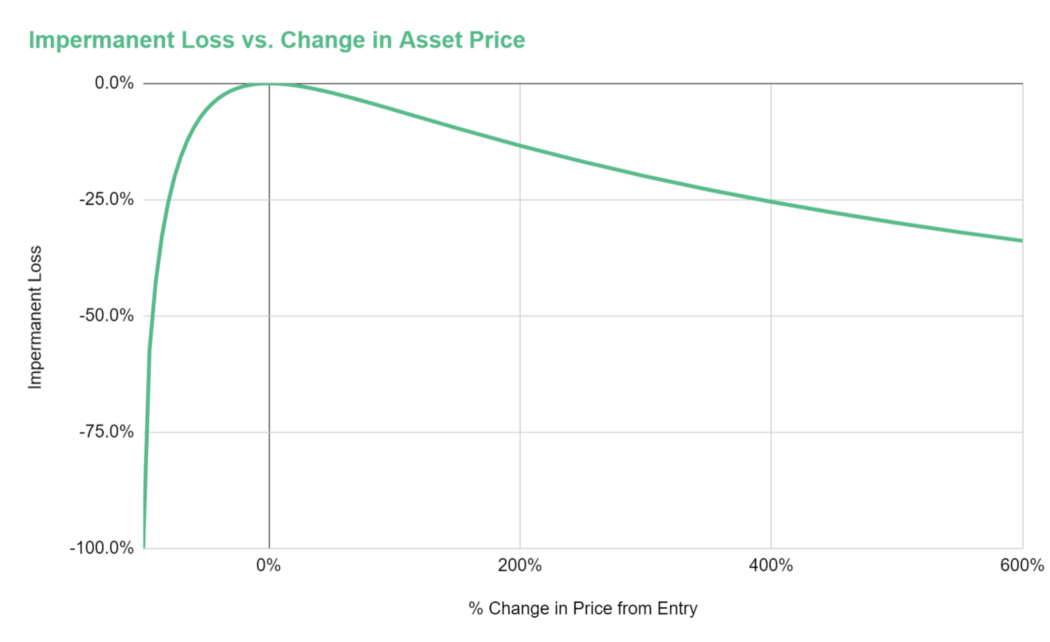

您可能已经看过如下的图表,显示随着价格远离您的入场点而造成的无常损失影响。 起初,图表可能看起来很可怕,左边的陡峭曲线一路下降到 -100%! 然而,深入仔细查看,我们认为 IL 与其他类型的投资风险没有什么不同,如果您对风险有正确的理解和良好的计划,您可以减轻任何潜在的损失并将这种风险控制在可接受的范围内。

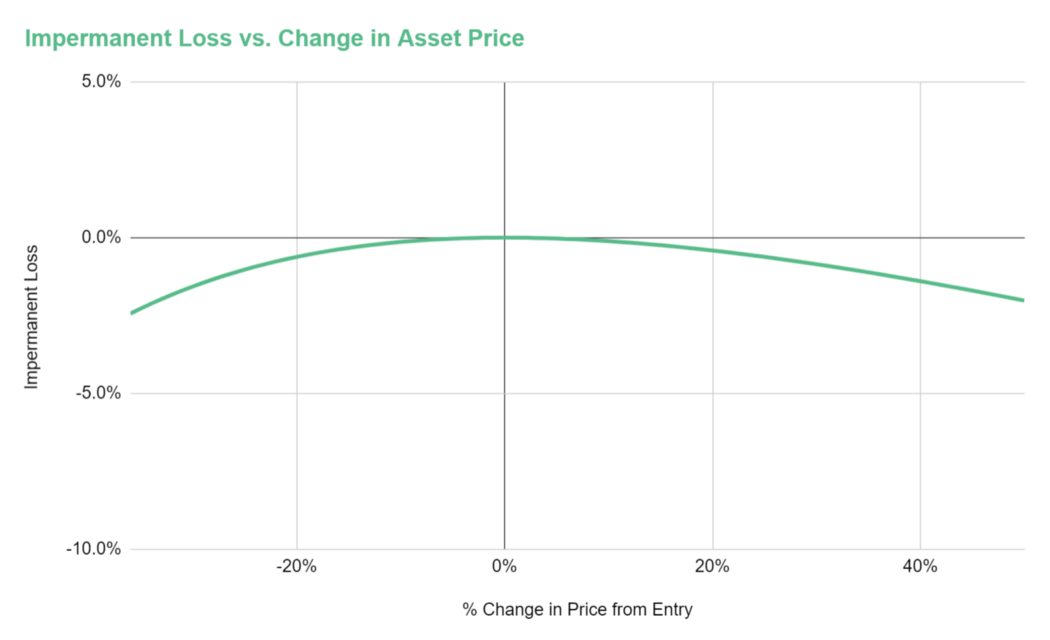

让我们在 IL 图表上放大一点,只考虑您的入场点附近的价格范围(下图),该范围的坡度相当平缓。 事实上,只要您的 LP 代币对里面的资产相对价格保持在您入场的 50% 以内,无常损失就会保持< 2%! 换句话说,IL 在短期内实际上并不是一个重大因素,甚至在代币波动较小的中期亦然。 只要您对它有很好的理解,这是需要留意的,但未必是可怕的。 我们现在来帮您了解这一点。

???? 无常损失真的是损失吗?

我们在文章中一次又一次地看到的一个常见建议是,用户不该移除他们的 LP 仓位,以避免无常损失成为永久性的损失。

“等到汇率回到初始汇率,再移除你的LP仓位。”

然而,这个建议具有误导性。 这句话与股票交易员的说法没有什么不同,“只有卖出才算损失”。 实际上,与持有自购买时价格就一直下跌的股票相比,LP 仓位没有什么神奇之处会使损失更加“无常”。 在这两种情况下,价格都必须回到您的入场点才能消除损失。

作为证明移除 LP 中的流动性并不会影响无常损失的证据,请想象以下场景。 如果您的 LP 仓位中的资产价格发生变化而使您产生了一些无常损失,您可以从 LP 仓位中移除流动性。 这就是上述引文的作者会建议您避免的事,这意味着损失将成为永久性的。

但是,如果您要从 LP 中移除流动性,您可以立即以相同的代币比率添加该流动性,而您会发现自己处于与移除流动性之前完全相同的位置。 相对于您稍早的入场价格,您的无常损失将是相同的。 如果资产价格回到您第一次入场时的价格,您的无常损失将变为 0。 如果通过消除流动性,您的无常损失怎么可能变成永久性的? 答案是否定的。

更重要的是,如果你移除流动性并持有代币,不组成 LP,然后它们回到您第一次入场时的价格,您实际上会比 “恢复无常损失” 还赚得更多。 这就是为何无常损失实际上是种用词不当,还有其他更好的框架可以让您了解这个概念。

????其他看待无常损失的方法

我们提出了看待无常损失的替代方法,它阐明了您可以利用 IL 为您带来优势的方式。

AMM 资产再平衡期间实际发生了什么?

资产再平衡是造成无常损失的原因,但是资产再平衡是如何运作的呢? 真相可能比您想象的要简单得多。 假设您在入场时有一组 BTC-BNB 的 LP 交易对,起始比率为 50:50。 在考虑资产再平衡时,资产的实际价格并不重要,重要的是它们之间的相对价格。 因此,让我们将比率简化为 1:1,而不是 50:50。

如果 BTC 价格相对于 BNB 价格上涨 10%,那么 1.1:1 成为资产重新平衡前的新比率。 现在,AMM 需要将其重新平衡为 1:1,那么它如何做到这点呢? 很简单:它会卖出 BTC 并购买更多 BNB,直到价值比率变为 1:1。 随着 BTC 价格相对于 BNB 继续上涨,AMM 继续出售 BTC 并购买 BNB。 当 BTC 的价格相对于 BNB 回落时,AMM 则相反,它出售 BNB 并购买 BTC。

交易者可能会认为这看起来很熟悉,这是有充分理由的。 这类似于交易者经常使用的称为平均成本法 (DCA,或平均化) 的策略。 本质上,AMM 正在做的是对您的代币进行 DCA 操作。

当 BTC 的价格相对于 BNB 上涨时,如前面给出的示例所示,AMM 会平均化卖出您的 BTC 仓位。 随着 BTC 的相对价格下跌,AMM 会平均化购买,增加您的 BTC 仓位。 现在,清楚了此点,另一个问题则浮现:既然这是交易者经常使用的策略,那么您能否利用 AMM 的资产再平衡作为交易策略? 答案是肯定的!

平均成本法的累积

假设你的目标是增持BTC,如果价格下跌,你会很乐意购买更多 BTC,因为你认为它的价格从长远来看会上涨,并相信加密是金融的未来 (有谁不是呢? ????)。 实现这一目标的另一种方法是简单地为BTC-稳定币 LP 交易对提供流动性,而不是持有现金并以较低的价格设置买单。 由于LP 池中发生的资产重新平衡,随着 BTC 价格下跌,您的仓位将自动累积更多 BTC! 您的 LP仓位,通过 AMM 的算法,将进行平均成本的操作,为您以较低的价格购入 BTC!

确实,您的平均购买成本不如触底时。 然而,老实说,我们当中有多少人每次都能真正抓住底部? ????

通过组成 LP 进行此操作,可被视为一种在您睡觉时执行的自动化策略,并且可以避免猜测底部在何处。 最重要的是,您将在整个期间内获得收益! 这就是为什么,对于具有长期投资视野的新手与适度交易者来说,LP 仓位的收益耕种是一个很好的策略!

作为此策略的补充,我们还想去颠覆另一个概念,如果您认为价格已经触底,那么最好退出 LP 并承担“无常损失”,因为稍后的 BTC 价格上涨会使您获利更多!

让我们通过一个例子来说明这如何运作:

示例:

Bob 有 1 BTC 和 40k BUSD,并决定在 BTC-BUSD LP 池中提供流动性。 为简单起见,我们假设当时 1 BTC = 40k BUSD,因此他的资产正好处于提供 LP 的 50:50 比率。

t= 0 Bob 的资产= 1 BTC + 40,000 BUSD = 价值 80,000 BUSD

一段时间过去了,BTC 价格已降至 30k BUSD。

t = 1 Bob 的资产= 1.15 BTC + 34,641 BUSD = 价值 69,282 BUSD

Bob 认为 30k 是对 BTC 的有力支撑,可能是底部。 他认为价格会从这里上涨,所以他决定取出他的 LP。 现在他的钱包收到了 1.15 BTC + 34,641 BUSD。

假设 Bob 是正确的,价格随后回升至 40k 的起始价格。

t=3 Bob 的资产 =1.15 BTC + 34,641 BUSD = 价值 80,641 BUSD

藉由在 BTC 达到 30k BUSD 时取出他的 LP,Bob 没有面临资产再平衡的风险 (也就是随着 BTC 的价格回升,他的部分 BTC 会被卖回 BUSD)。 这使他比开始时多赚了 641 BUSD (不计算耕种收益)。 随着 Bob 对未来的价格预测越来越有信心,他能够藉由退出他的 LP 并转向单纯持有来获得相对利润。

平均成本法的分配

以下是上面例子的相反。 假设您乐于在加密资产价格上涨时部分获利了结,在这种情况下,您可以将一些配置在 LP 仓位。 随着价格上涨,您将通过 AMM 的算法自动以美元成本平均出售您的仓位。

同样,如果您认为价格已经达到顶峰,您可以移除您的 LP 并出售代币,以避免 AMM 在价格下跌时买回它们。 如果您愿意,您也能以更低的价格重新买回。 或者藉由使用 Alpaca,您可以开立做空仓位!

押注盘整市场或不确定的市场偏见

如前两个小节所示,组成 LP 可以非常有用地帮助您对冲进出仓位,在您对市场方向不确定时降低风险。 对于大多数不是全职专业交易员的人来说,通常情况不就是这样吗? 实际上,即使对于专业交易者也是如此,其中许多人在判断市场方向上只有 55% 的时间是正确的。

因此,尽管我们中的许多人都看好加密货币和各种资产,但我们不知道这种不可避免的突破是否会在 1 个月、1 年或 5 年内发生。 如果时间更长而我们仅将这些资产保存在钱包中,那么和我们在 Alpaca 这样的协议上耕种比起来,我们可能会失去很多潜在的收益!

这就是为什么您也可以将组成 LP 视为对市场时机的对冲! 即使在不利的情况下,如果突破发生在短时间内而您因此有一些无常损失,您获得的收益仍然可以弥补这一点!

让我们更详细地检视上述情况。 通过传统标准来说,当您在市场上进行投资时,您会采取以下行动:

如果您看好市场或是某项资产,您可以买入它,也就是做多。

如果您看跌市场或是某项资产,您可以卖出它,也就是做空。

但如果您不确定该怎么做呢? 你应该让现金待在银行里赚取接近 0 的利息吗?

或者,如果您认为市场正处于休息期? 在发生大幅上涨或下跌之前,它需要整理一段时间,这经常发生在高波动期之后的市场上。 毕竟任何交易过一段时间的人都知道,市场可以盘整很长一段时间。

在盘整或不确定的情况中,有个好的投资策略是将资产部署到 LP 仓位。 即使价格不变 LP 仓位也会产生收益,不论资产价格是上涨或下跌,透过平均成本法效应,您还可以双向对冲资产。

在这种情况下,您可以使用的一种策略为简单的组成 LP ,例如在没有杠杆的情况下开设一个自动复投的 LP 仓位。 如果您想获得更高的收益,您可以使用杠杆并开立2倍杠杆的仓位,以中性借入加密资产,或者使用您选择的资产在多头或空头仓位提高杠杆。 如果您想要额外去降低风险,您甚至可以开设一个对冲中性仓位,如果资产价格变动不大,这将会更容易管理。

关键是,几乎所有 LP 策略都将在横盘中获利,由于能赚取收益,这比标准的多头或空头更有利可图,您可以根据您的风险承受度和想要的 APY 进一步定制策略类型来使用 Alpaca。 所以无论您决定怎么做,您只要知道 —— 踏入农场就能放心,在您目光所及的范围内都会是一片翠绿。

我们希望这篇文章能阐明无常损失的话题,以及如果您从平均成本法/对冲的角度来看,它会从令人恐惧的工具,变成对您有利的工具。

感谢您加入我们,这就是今天的全部内容,年轻的羊驼们,如果您想阅读更多此类文章,请记得查看我们的羊驼学院。 耕种愉快!

APP

APP