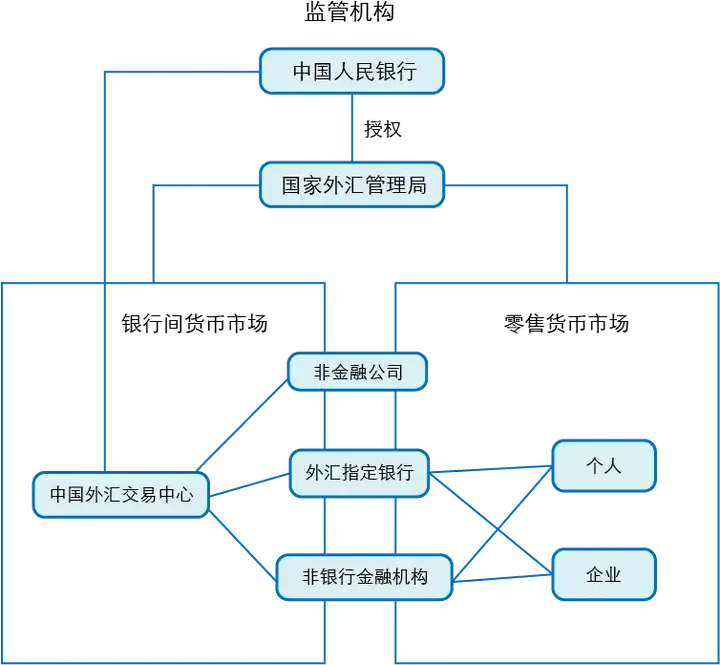

中国货币市场主要分为银行间货币市场和零售货币市场。银行间货币市场不对个人投资者开放,资金体量大。中国货币市场最上层的监管机构是央行,即中国人民银行。中国人民银行授权国家货币管理局来监管银行间即期、远期货币市场和零售市场。银行间货币市场的交易平台是中国货币交易中心。中国外汇交易中心于1994年4月正式运行,其主要负责为银行间货币交易、人民币同业拆借、债券交易等提供交易平台,办理资金清算、交割,以及提供信息服务。再往下就是非银行金融机构。非银行金融机构和其他金融公司都是由国家货币管理局授权从事货币业务。市场最末端是有货币交易需求的企业和个人。

人民币汇率形成机制

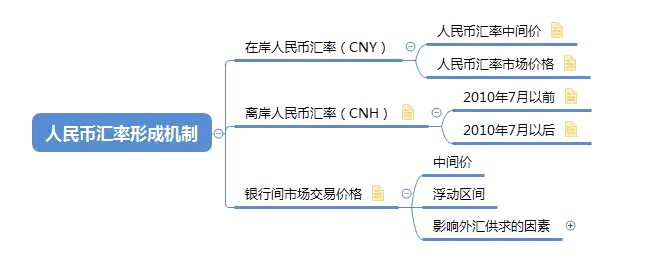

首先介绍一下人民币汇率的形成机制。人民币即期汇率存在两组价格:在岸价格(CNY)和离岸价格(CNH)。CNY中又有人民币汇率中间价和人民币汇率市场价格。人民币汇率中间价是货币交易中心于每个交易日上午 9 时 15 分公布的价格,而人民币汇率市场价格是银行间货币市场人民币货币交易的实际价格。

2010年7月以前,有境外人民币需求的个人、企业和银行,只能和清算行平盘,清算行到上海货币交易中心和银行间同业拆借市场兑换和拆借人民币。到2010年7月以后,境外人民币可以相互平盘,这时离岸银行间人民币货币市场和离岸人民币汇率才算开始形成。

银行间市场人民币汇率交易价格主要受中间价和浮动区间影响。在上下浮动的区间范围内,人民币汇率市场价格由货币和人民币资金供求决定。影响人民币货币供求的因素主要包括央行政策、国际收支、人民币汇率升升值和贬值预期、利率平价、人民币国际化等等。其中,央行对人民币汇率的影响最大,其对人民币汇率的影响有两个方式,一是通过调整中间价和上下浮动区间约束市场价格,二是通过货币市场买卖货币进而影响市场价格。

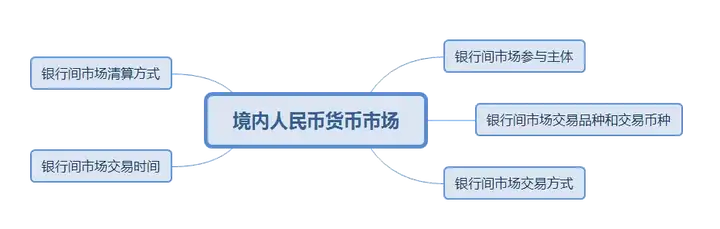

境内人民币货币市场

境内人民币货币市场可以分为银行与客户间的零售市场和银行间的批发市场。货币零售市场分布广泛而且分散,在零售市场,交易双方主要通过柜台进行货币买卖。在银行间货币批发市场,银行通过中国货币交易中心的交易平台进行交易,是一个相对集中的市场。零售市场和批发市场相比,批发市场,也就是银行间货币市场的规模更大,大约是银行与客户间的零售市场体量的两倍有余。

我国 1994 年改革了货币管理体制,在全国范围内形成了统一的银行间货币市场,但是直到2005年都发展的比较缓慢。2005年,央行宣布实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。2005年到2015年,银行间货币市场交易规模增长迅速。2015年以来,国内金融市场更加开放,境内人民币期货也在酝酿之中,我国货币市场的规模不断扩大。

我们从以上这几个方面深入了解境内人民币货币市场。

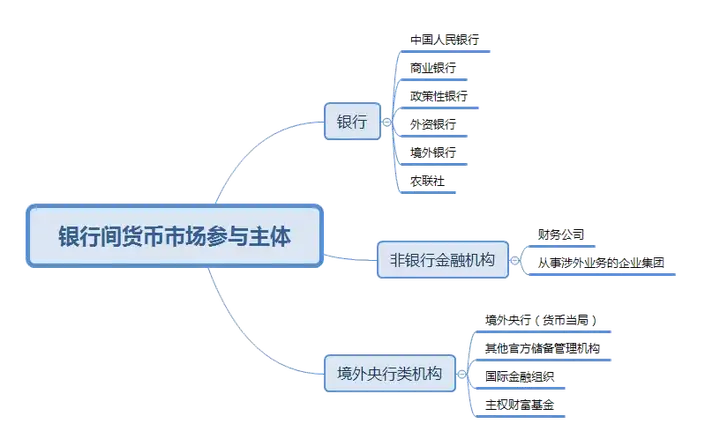

中国人民银行是中国货币市场的重要参与主体。中国人民银行可以根据货币政策的要求,在货币市场进行货币交易,从而调节货币供求,稳定货币市场价格。此外主要参与者是银行和非银行金融机构。中国人民银行 2015 开始,批准境外央行和其他境外机构,比如国际金融组织和主权财富基金等进入中国银行间货币市场。

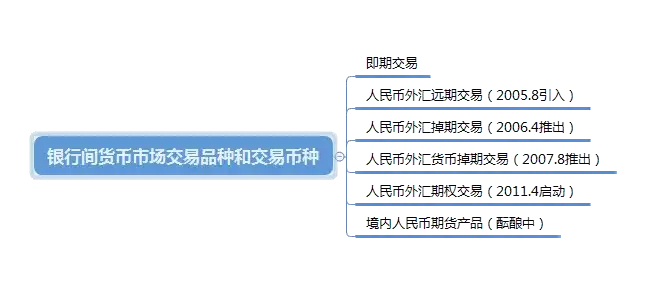

即期交易是最早出现在银行间货币市场交易品种中的。1997年,亚洲金融危机爆发,我国做出人民币不贬值的承诺。同年,央行开始正式运行远期货币交易。而银行间市场的货币远期交易是2005年引入。之后,陆续推出了掉期交易、期权交易等,而境内人民币期权产品也在酝酿之中。

在币种上,1995年即开始日元交易,2002年推出欧元对人民币交易。直到2005年5月,已经有8种货币对正式进入银行间货币市场进行交易。2005年7月,中国人民银行宣布实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。2006年1月,银行间即期货币市场引入了询价交易方式,银行间货币市场引入做市商制度。2010年8月,银行间货币市场推出人民币对马来西亚林吉特交易。2014年3月,推出人民币对新西兰元直接交易;9月,推出人民币对欧元直接交易。直到现在,大部分主流货币都可以在银行间货币市场进行交易。

随着中国货币市场进一步发展与开放,跨境货币交易和期权交易的比例将会有所上升。

银行间货币市场的交易方式可以分为集中竞价和双边询价两种方式。集中竞价是指多个交易主体同时通过货币交易中心进行交易,成交顺序依照时间优先和价格优先。双边询价在2006年引入,是两个货币交易主体直接就货币的金额、汇率、交割时间等信息进行磋商以达成一致意见。双边询价方式也是场外交易的主要方式。 目前大部分货币交易都是以双边询价的方式进行。

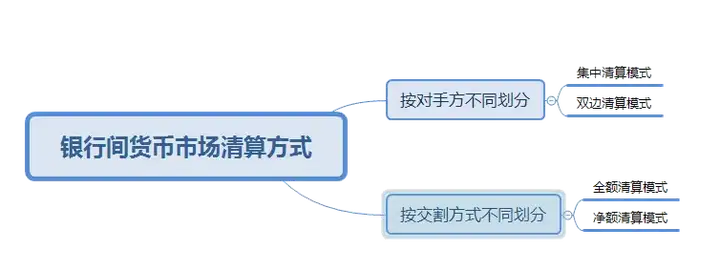

银行间市场货币市场的清算方式可以按照不同的分类依据进行划分。按对手方不同可以分为集中和双边清算模式。集中清算指货币交易完成后,由交易中心介入,担当中间人的角色,作为中央对手方同交易双方进行资金交割。双边清算是在交易双方在交易完成后,按照约定的要素进行资金交割。

按照交割方式的不同还可以分为全额清算和净额清算方式。全额清算是对货币交易逐笔办理资金交割。净额清算是将同个主体同一清算日的货币交易按币种进行计算后办理资金交割。

银行间货币市场的交易时间是工作日的9:30~23:30。

离岸人民币货币市场

离岸人民币货币交易可以分为不可交割的人民币衍生品交易和可交割的人民币衍生品交易。DNF是不可交割的远期合约,DF是可交割的远期合约。NDF 到期后不进行货币交割,交易双方用现金结算盈亏,且一般是场外交易。NDF一般以中国货币交易中心每天上午公布的人民币中间价作为结算价格。NDF 交易通常是在离岸金融中心进行,不受到货币发行国限制。拉丁美洲货币的 NDF 交易主要集中在纽约,而亚洲货币的 NDF交易主要集中在新加坡和香港。

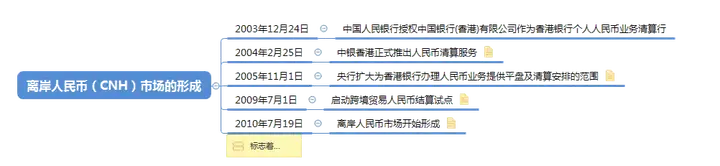

离岸人民币(CNH)市场的形成路径大致如上图所示。2010年7月19日,中国人民银行与香港金管局签署跨境贸易人民币结算补充合作备忘录,与中银香港签订修订后的 《关于人民币业务的清算协议》,标志着离岸人民币市场的形成,也标志着境外银行间人民币货币市场的开端。

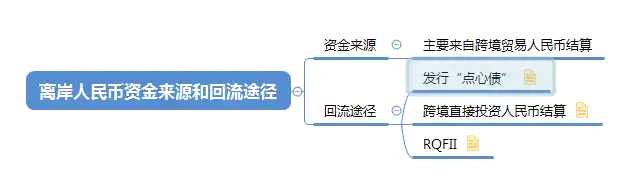

离岸人民币资金主要是跨境贸易的人民币结算,其回流途径主要包括发行“点心债”、跨境直接投资人民币结算和RQFII。“点心债”是指香港市场上的人民币债券,由于和香港人民币存款相比具有更高的收益率,因此被香港市民亲切的成为“点心债”。RQFII(RMB Qualified Foreign Institutional Investor )是指人民币合格境外机构投资者,此处和QFII注意区分。QFII是合格的境外机构投资者。

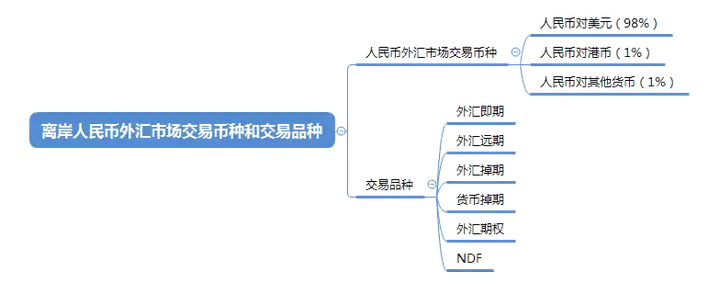

离岸人民币货币交易币种主要是人民币对美元,其占据了大部分的交易量。交易品种有即期、远期、期权等等多个品种。

离岸人民币的结算和清算有三种方式:

1)通过境外人民币业务清算行进行人民币资金的跨境结算和清算;

2)通过境内商业银行代理境外商业银行进行人民币资金的跨境结算和清算;

3)境外企业在境内开设非居民银行人民币结算账户(NRA),直接通过境内银行清算系统进行人民币资金的跨境结算和清算。

CNY、CNH、NDF的结算价格和交割方式之间有以下差异:

1)CNY 远期合约以在岸人民币即期汇率为结算价格,到期后交易双方进行货币交割;

2)CNH 远期合约以离岸人民币即期汇率为结算价格,到期后交易双方进行货币交割;

3)NDF 远期合约以境内人民币中间价为结算价格,到期后不进行货币交割,仅用现金结算,一般用美元结算。

2003 年 12 月,中国银行(香港)有限公司成为首家离岸人民币业务清算行。到2006年3月,香港推出了人民币结算系统。2007年,香港金管局将人民币结算系统升级为全面的人民币即时支付结算系统(RTGS)。2012年,中国人民银行开始建立 CIPS 系统,直到2015年,这一系统由跨境银行间支付清算(上海)有限责任公司负责运营。

再说到人民币期货。境内人民币期货尚在酝酿中,但已经有多个境外交易所推出了人民币期货产品。境外人民币期货分为以在岸人民币汇率(CNY)为标的的无本金交割的在岸人民币期货,和以离岸人民币汇率(CNH)为标的的可交割的离岸人民币期货。最早,在2006年,芝加哥交易所就推出了无本金交割的人民币(CNY)期货产品。目前,香港、巴西、南非、新加坡、莫斯科、台湾、韩国等都已推出人民币期货产品。由于地理因素的关系,香港、台湾、新加坡的人民币期货交易最为活跃。

更多原创内容及学习资料请见公众号【火象】~

APP

APP