作者:JONASCYANG

编译:深潮 TechFlow

在数字资产交易领域,永续交易作为一种衍生品市场,已经成为加密货币市场中的重要组成部分。本文将深入探讨永续交易市场的最新动态,特别聚焦于 Solana 生态下的一项颇具潜力的新型协议:Drift Protocol。通过对 Drift Protocol 的核心设计、技术特点以及在 Solana 生态中的定位进行分析,我们可以更好地理解永续交易领域的现状与未来发展方向。

永续交易现状

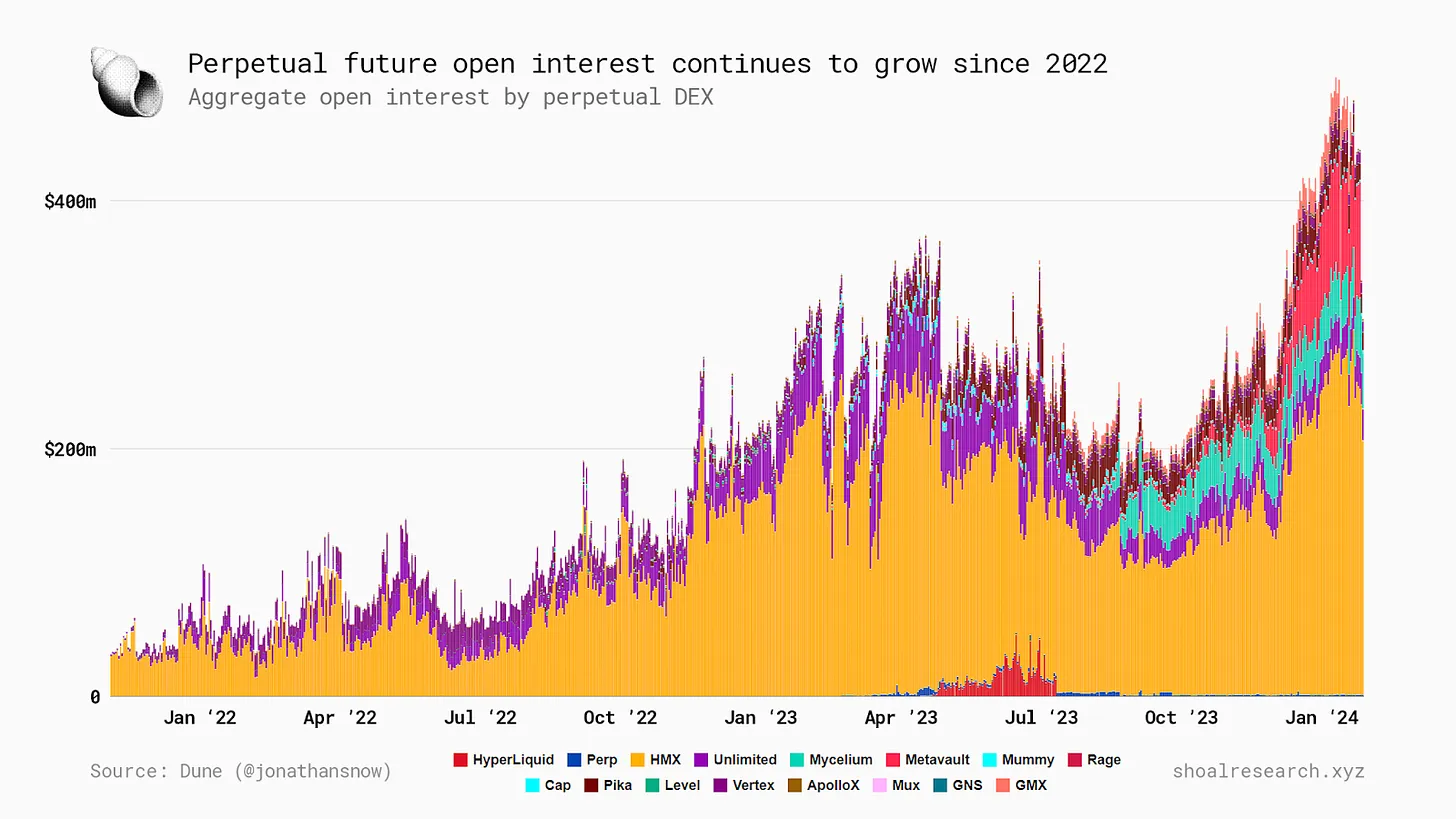

在永续交易领域,中心化交易所仍占主导地位,但不可否认,去中心化的永续协议在过去两年中快速发展,未平仓总量实现了近 10 倍的增长。

数据并未包括 DYDX

在这种背景下,永续协议之间的竞争非常激烈。成交量数据的快速增长促使开发者将 CEX 视为一个有利可图且可持续的业务。许多协议都是 GMX 和 DYDX 的基础上进行小规模的创新,如价格来源、交易费用结构和激励用户等领域的创新。

就像 DEX 一样,每个 DeFi 领域都有大量的分支。永续协议领域中分支过多加剧了竞争,这是因为商业结构过于简单。目前如果不利用永续协议的流动性来发展 DeFi ,就会错失良机。

Drift Protocol 介绍

Drift 正在 Solana 上使用动态 vAMM (DAMM) 机制构建去中心化的永续协议。Drift v2 于 2022 年中推出,并由于其新的混合流动性解决方案,已成长为 TVL 前 5 名的永续 CEX。Drift Protocol 在没有原生代币的情况下成功运营了 2 年,从而脱颖而出。Drift Protocol 提供多种类型的衍生品市场,包括永续合约、现货、借贷等。

Driftv1 及其问题

vAMM

在大多数情况下,自动做市商(AMM)用于互换,也被称为现货交易。传统上,AMM 使用恒定乘积公式 x * y=k 来定价资产,其中 x 和 y 代表流动性池中两种资产的储备余额,k 代表总流动性。这里的关键概念是,由于自动重新平衡,k 在整个交易过程中保持不变。

Perpetual Protocol 是另一个基于 AMM 的永续交易所,基于 AMM 的基础上,最初提出了虚拟自动做市商或 vAMM 的解决方案。与传统 AMM 不同,vAMM 交易不依赖于底层资产。尽管使用相同的 x * y=k 公式,但重要的是要注意,在 vAMM 模型中,k 是在 vAMM 模型中预先确定和固定的,因为所有交易都发生在该虚拟池中。

例如,如果用户想要使用 1000 USDC 对 SOL 进行 5 倍杠杆,他们需要将 1000 USDT 发送到一个金库。作为回报,协议在 vAMM 中信用 5000 vUSDC 购买 SOL,然后他们将有相应的 SOL 敞口。

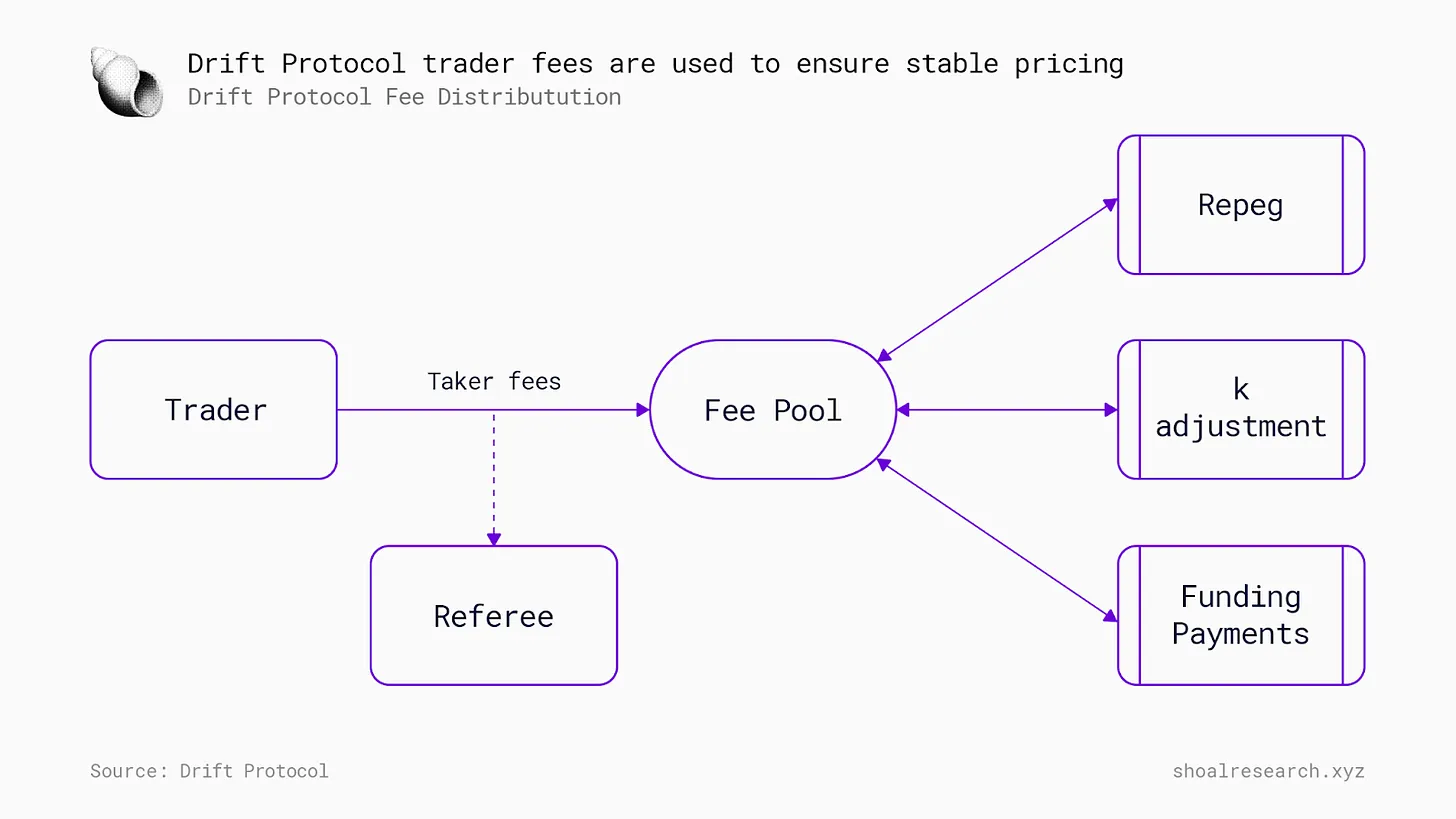

Drift v1 是在这个概念上构建的,有两个创新:重新挂钩和调整流动性。重新挂钩意味着根据预言机价格(资产价格)有效更新报价资产的价格,使交易在更深的流动性区域进行。通过处于更深的流动性区域,交易执行得更好。预言机将价格数据提供给 vAMM,并将其设置为最新的「终端(起始)价格」,然后收集的费用被添加到池中以满足价格调整,确保调整后的活跃价格范围内有足够的流动性。在初始的 vAMM 模型中,当创建一个池时,参数「k」是在创建池时设置的。然而,在 Drift v1 中,「k」可以多次调整。简单地说,为了进一步深化流动性,应计交易费被注入 vAMM 池,类似于为 Uniswap v2 增加流动性,从而导致「k」的增加。

问题

在传统的现货 -AMM 或 Peer-to-Pool 模型中,总有一方充当被动的流动性提供者(LP),交易者的利润来自这些被动 LP。然而,在没有被动 LP 的 vAMM 情况下,交易者相互充当 LP,意味着一个交易者要获利,必须有另一个交易者作为对手方。因此,没有人想成为最后一个交易者。结果,大多数人更倾向于战略性地开仓和平仓来执行套利策略,最终创建了一个玩家对玩家(PVP)市场。

如果始终有大量的交易者,这样的 PVP 市场可以继续正常运作。然而,当套利者无法获得足够的利润时,市场可能会崩溃,这就是问题所在。预设的'k'设定了起始价格。当当前价格高于起始价格时,持仓为净多头,反之亦然。在大多数情况下,公平价格由 CEX 驱动,因此 vAMM 池需要使用收集的交易费用作为公平价格与起始价格偏离时重新定价。但同时,资金费用由收集的交易费用支付。当偏差变大时,重新挂钩和 k 调整的成本会增加。虽然资金费用有上限,但重新挂钩和 k 调整的成本可能会耗尽保险基金,然后套利者获得的利润减少。

如果套利者因为收益不再吸引而离开,大部分收集的费用用于为零售商提供「更好」的价格。问题是:没有套利者,没有成交量,没有费用。

由于 vAMM 的不对称交易模型,如果杠杆管理不善,资金可能会因价格操纵而流失。操纵者可以被允许先后开设两个高杠杆头寸,将价格推高到一个点,其中一个头寸的利润可以覆盖另一个头寸的损;这个利润来自其他用户的资金。此外,正盈亏和负盈亏之间的差异可能会导致破产。

Drift v2 核心设计

Drift v2 引入了一种混合流动性解决方案,旨在提供更多的抵押品并降低 vAMM 本身的风险。对于 Driftv2,有 3 种类型的流动性保证执行订单时为交易者提供最佳价格:

- Just in time(JIT)即时流动性

- vAMM 流动性

- 去中心化订单簿(DLOB)流动性

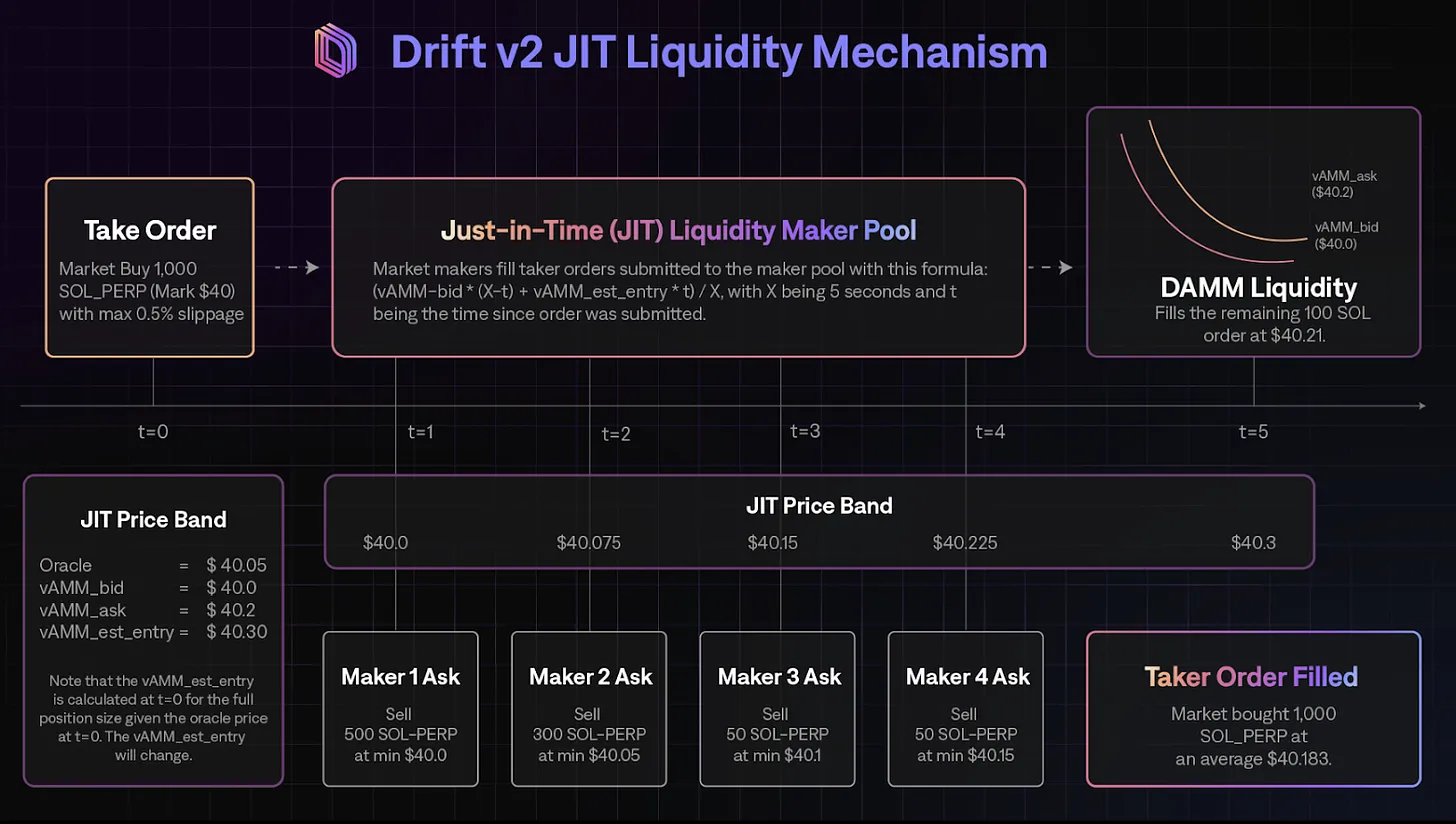

即时流动性

当交易者提交市场订单时,它会被广播到一个由守护者组成的市场做市商网络,并启动一个荷兰式拍卖。默认情况下,荷兰式拍卖持续 5 秒(20 个时间槽),起始价格由预言机价格和 vAMM 的库存状态决定。在此过程中,市场做市商不断地在竞争中抢跑,价格从对接受者最有利变为最不利。JIT 拍卖给交易者提供了在交易活动中体验零滑点的机会。

vAMM 流动性

在 Drift v2 中,如果没有做市商执行市场订单,vAMM 将充当备用流动性。Drift v2 AMM 具有内置的买卖价差和 Drift 流动性提供者(DLP)。DLP 是具有主动功能的被动流动性提供者,与 vAMM 开设相对头寸。用户可以向特定池添加流动性并获得其接受费用的份额。内置的买入 / 卖出价差使 Drift vAMM 具有更广泛的流动性,而不仅仅是在拍卖过程中以当前的预言机价格填充。通过这一过程,缓解了高成本的多空不平衡问题。

不管是基于 vAMM 还是基于预言机的,永续市场总是零和游戏,交易者从他人的损失中获利。这与 v1 形成对比,在 v1 中,交易者有「真实」的流动性作为他们的盈亏,这是重要的,因为提供了更多的抵押品。在将 DLP 整合到 DAMM 后,通过增加「k」,流动性深度将得到改善,80% 的交易费用将作为奖励分配给 DLP。

Drift v2 还引入了一种新的基于预言机的定价机制,通过考虑诸如波动性和库存等因素来优化重新定价和设置价差的过程。这确保了套利者参与活动以有效平衡多空头寸。v2 中的价格运动依赖于预言机提供的数据,而不是多空不平衡。

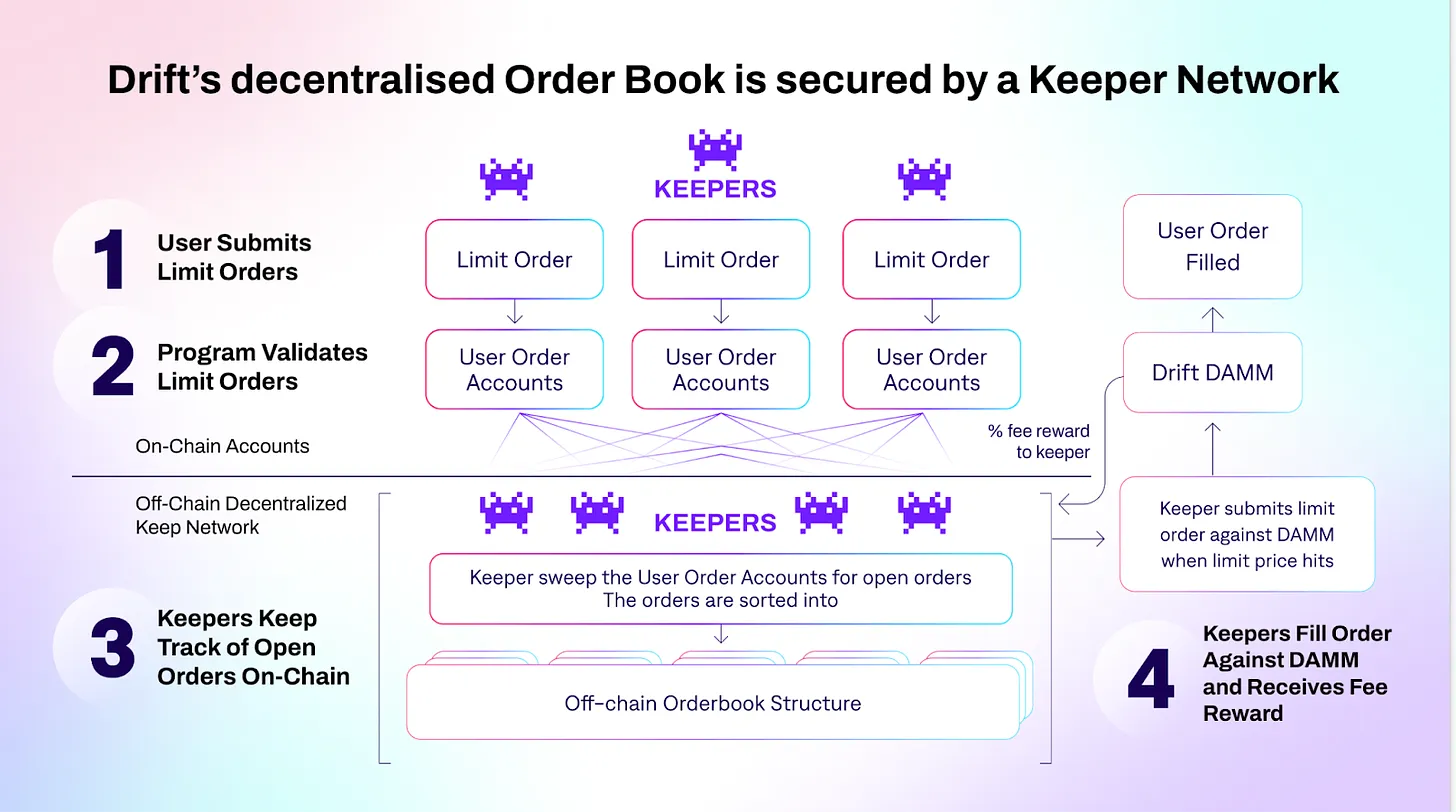

去中心化订单簿(DLOB)流动性

Drift v2 提供了一个去中心化的订单簿网络。其背后的机制非常简单:一组称为 Keeper 的机器人负责记录、存储以及匹配和执行提交的限价订单。每个 Keeper 机器人都有自己的链下订单簿。订单按价格、期限和头寸大小排序。当一个订单达到触发价格时,Keeper 将提交交易以对抗 DAMM。作为回报,Keeper 根据数学公式确定的比例获得交易费用,这在这里有进一步的解释。值得注意的是,如果有买卖订单具有完全相同的参数(例如,以 110 USDC 买入 1 SOL——以 110 USDC 卖出 1 SOL),Keeper 可以直接匹配它们,而不经过 vAMM,这可以提高效率。

总的来说,为了解决偿付能力问题,Drift v2 将订单执行去中心化到真实的流动性来源,如 JIT、DLP 和 DLOB 中的直接订单匹配(这也意味着更多的抵押品)。

其他特点

现货

Drift v2 提供现货交易和现货保证金交易。与永续交易不同,所有类型的现货交易都基于真实的底层资产。例如,现货交易的流动性来自 OpenBook DEX。此外,现货和保证金交易允许用户通过在 Drift v2 上借用资产来增加其现货的杠杆。这两种方法的目的主要是对冲永续头寸。

Swap

Drift 上的交换依赖于 Jupiter 路由为用户提供最佳价格。然而,流动性来源来自 Drift v2 本身。用户还可以使用闪电贷来增加交换的杠杆。

借贷

Drift 的借贷模块类似于 Aave,它使用超额抵押机制。当你将资产存入 Drift 时,这些资产将自动生成收益。

增长催化剂

激励预期

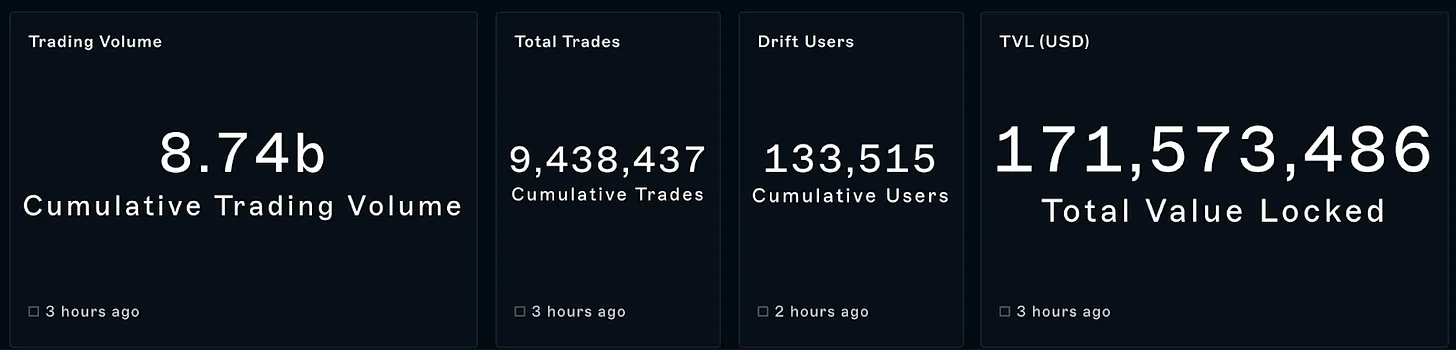

Drift 在 2021 年推出其 v1。直到现在,Drift 还没有自己的原生代币,错过了激励用户上线协议的机会。尽管如此,Drift v2 已经实现了超过 50 亿的总交易量和近 10 万用户。

2024 年 1 月 24 日,Drift 宣布它也将成为 points-meta 的成员,推出自己的积分系统,为期三个月。Drift 拥有一支强大的团队并且有快速迭代产品的历史。我们相信,在积分系统推出后,Drift 协议将获得更大的市场份额和交易量。

Solana 论点

2023 年 Solana 的复苏令人兴奋,尤其是去年年底。

- 高质量项目如 Jito 为 Solana 带来了更多流动性。

- 由于 Solana 的技术优势,meme 也经历了一次繁荣,Bonkbot 在 12 月赚取了 1000 万美元的费用,BananaGun 推出了自己的 Solana 版本。

- Depin 和 RWA 叙事为 Solana 带来了更多曝光。

Solana 生态系统的繁荣带来的 TVL、用户和链上活动的增加,将是 Drift 协议增长的基本推动力。Drift 将有更多机会捕捉到 DeFi 协议产生的收益,活跃资产的推出将带来杠杆交易的需求。

潜在机会

我们观察到许多永续 DEX 以不同的策略增长。Drift 在 Solana 生态系统中的领导地位是其最大的优势之一。自 meme 季节开始以来,越来越多的长尾资产出现,具有大量的交易量和良好的流动性。如果 Drift 能像 HyperLiquid 一样列出更多流行的代币,Drift 可能会成为 Solana 上的主要 degen 中心。

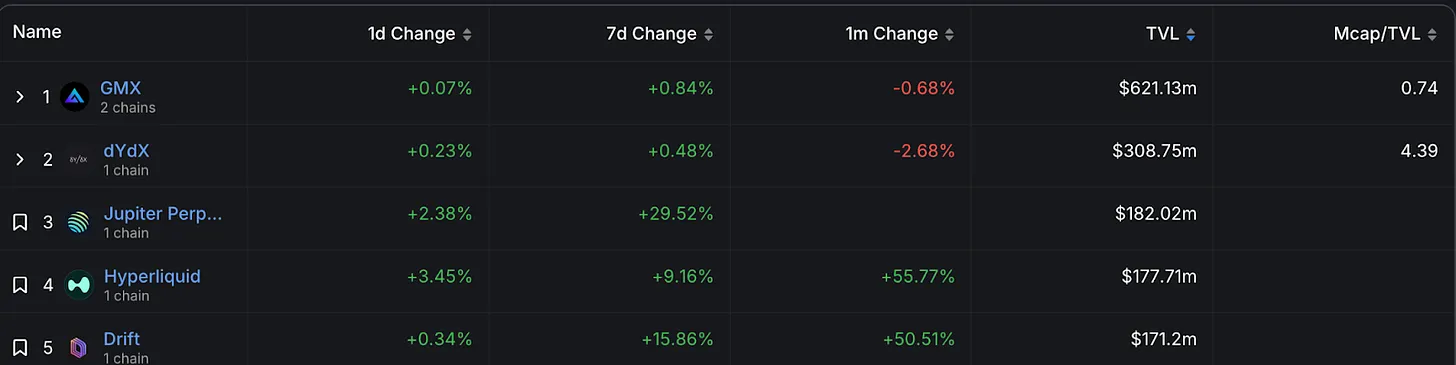

Drift v2 的 TVL 目前为 1.71 亿美元,在 DeFiLlama 的衍生品类别中排名第 5。在 Drift v2 的 TVL 中,DLP 占大约 1600 万美元。市场做市商金库代表 1600 万美元,保险基金金库 1000 万美元。其余的 TVL 由存款人的资产组成。Drift 目前服务了 13.3 万用户,并已促成超过 940 万次交易,表明 Drift v2 拥有足够的资产和用户基础。

尽管每日交易量在 5000 万美元到 1 亿美元之间,但仍明显落后于其他生态系统的竞争对手。同时,缺乏交易意愿,子产品产生的收益对用户吸引力不大。我们相信,随着 Drift 的激励计划推出,交易将会改善。作为一个 A 轮产品,值得注意的是,代币激励带来的更高的利润增长可以提高储户的基础收益,从而产生飞轮效应。

结论

从 v1 到 v2,我们可以看到 Drift vAMM 解决方案在持续添加真实流动性和加强预言机在定价中的干预方面有一个非常明显的改善趋势。尽管这似乎否定了 vAMM 的原始设计概念,实际上,真实流动性和 vAMM 的结合可以为用户提供在交易长尾资产时更好的体验。有了代币和积分系统,Drift 将变得越来越有利可图。

然而,Drift 也有明显的缺点。得益于 Solana 的高性能,混合流动性解决方案也将 Drift 上的交易变成了一种订单流模式。因此,Keeper 和 DLP 作为流动性提供者,在执行交易时无法获得平等地位,使得 DLP 的吸引力不够强。我们相信,即将推出的代币可能会为 Drift 带来改进的更多可能性。