作者: Matt,BlofinCEO

“雷聲大,雨點小”

經過一年的大幅加息,從4月的一系列最新數據來看,通脹危機似乎要結束了。鮑威爾和拉加德們在加息上的大踏步讓交易員們叫苦不迭,而以 SVB 爲代表的一系列熠熠生輝的地方銀行則在美聯儲一路不停地加息中走進了歷史。但不得不說,他們距離成功抗擊21世紀開始以來最大的通脹只差一步。

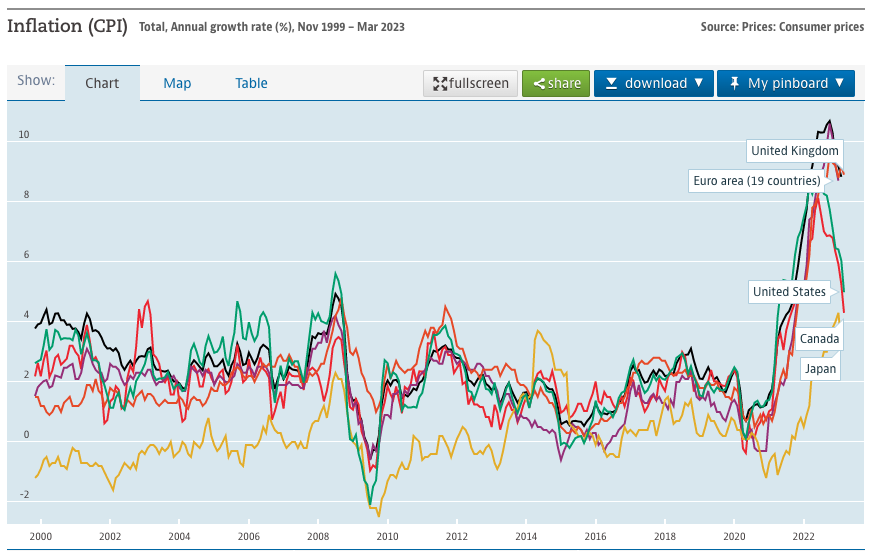

各主要經濟體2000年至今 CPI 變動情況,截至2023年4月18日。來源:OECD

不過,經濟數據並不像美聯儲的官員們計劃中的那麼理想。部分數據(如 PMI)顯示“經濟依然強勁”;但更多數據表明,再往前一步可能會造成衰退,甚至經濟危機;但如果“懸崖勒馬”,通脹可能會重新反彈。鮑威爾並不想揹負罵名;美聯儲必須小心謹慎。“中間路線”可能是最好的選擇:小幅提升利率後,維持利率高點並緩慢降息,就像交易員們的預測那樣。

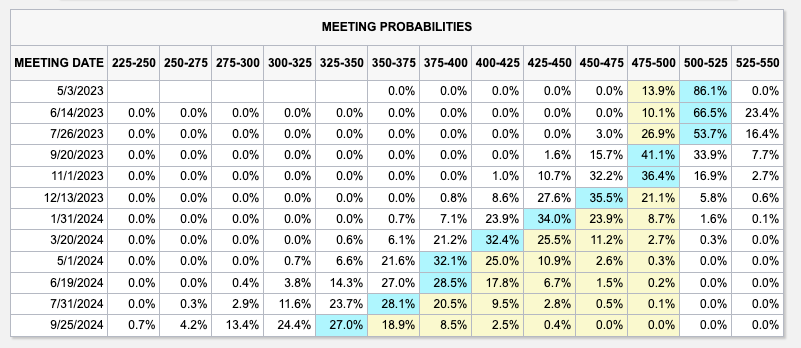

利率市場對美聯儲利率終點及後續路徑預期,截至2023年4月18日。來源:CME Group

4.5%的利率可能是美聯儲認爲在2023年年底較爲“合適”的利率。“考慮到天氣已經久旱,未來可能會有小雨”,美聯儲的“天氣預報員” Nick 說,“但不會有太多降水。”

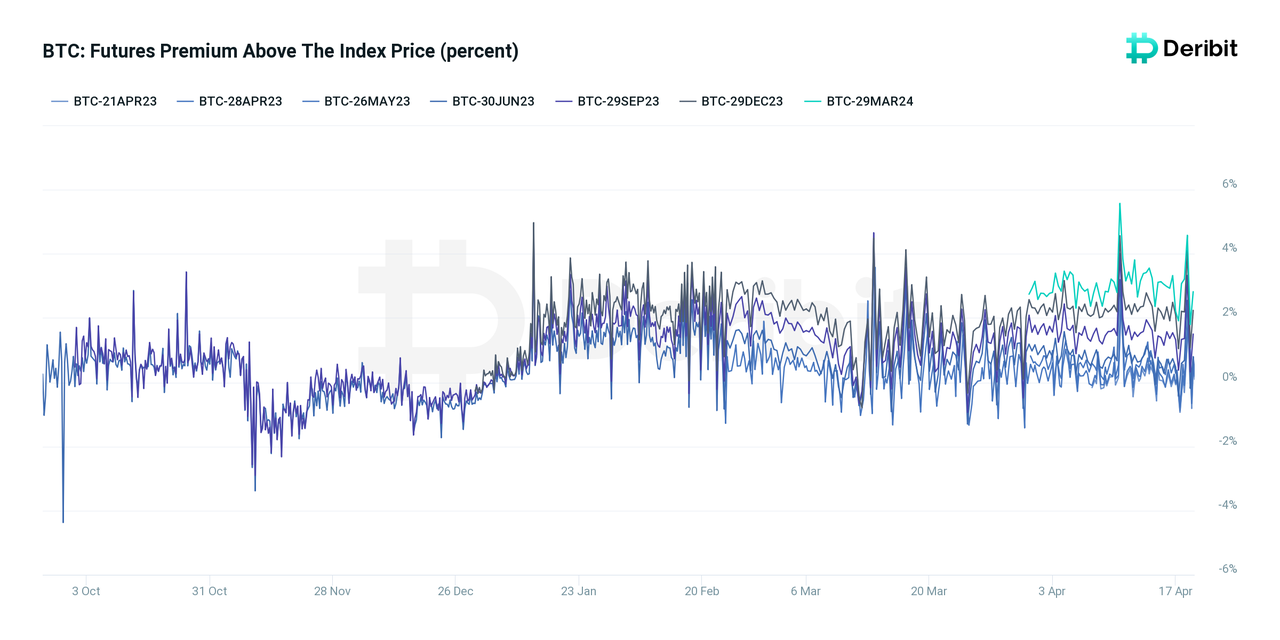

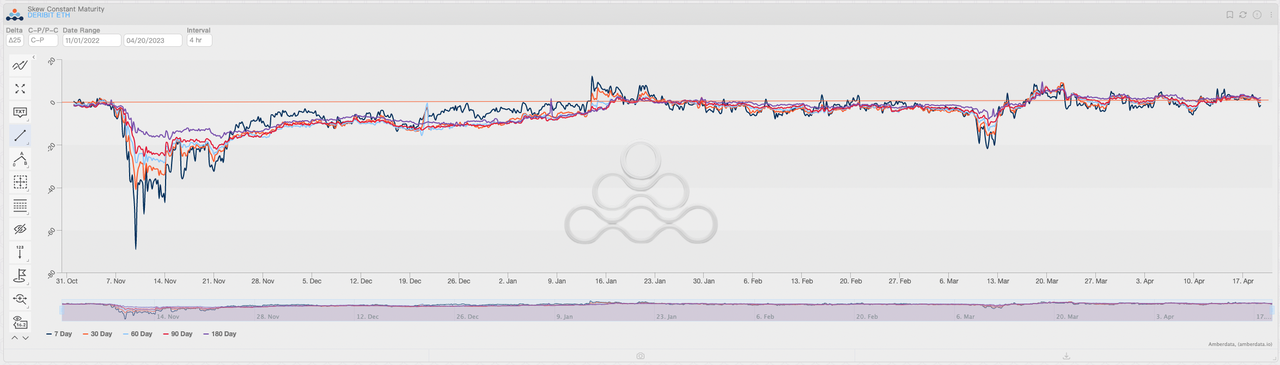

加密市場的投資者總是更爲樂觀。最後的加息預期似乎已經在加密市場內被消化:BTC 的1年期期貨溢價水平一度突破4%,與無風險收益率之間的平均差值一度縮小至接近0;而在期權市場,BTC 與 ETH 期權交易員們的整體情緒維持在中性偏看漲水平,與2022年相比回升顯著。

BTC 期貨溢價水平變動,截至2023年4月18日。來源:Deribit

ETH 期權偏度水平變動,截至2023年4月18日。來源:Amberdata

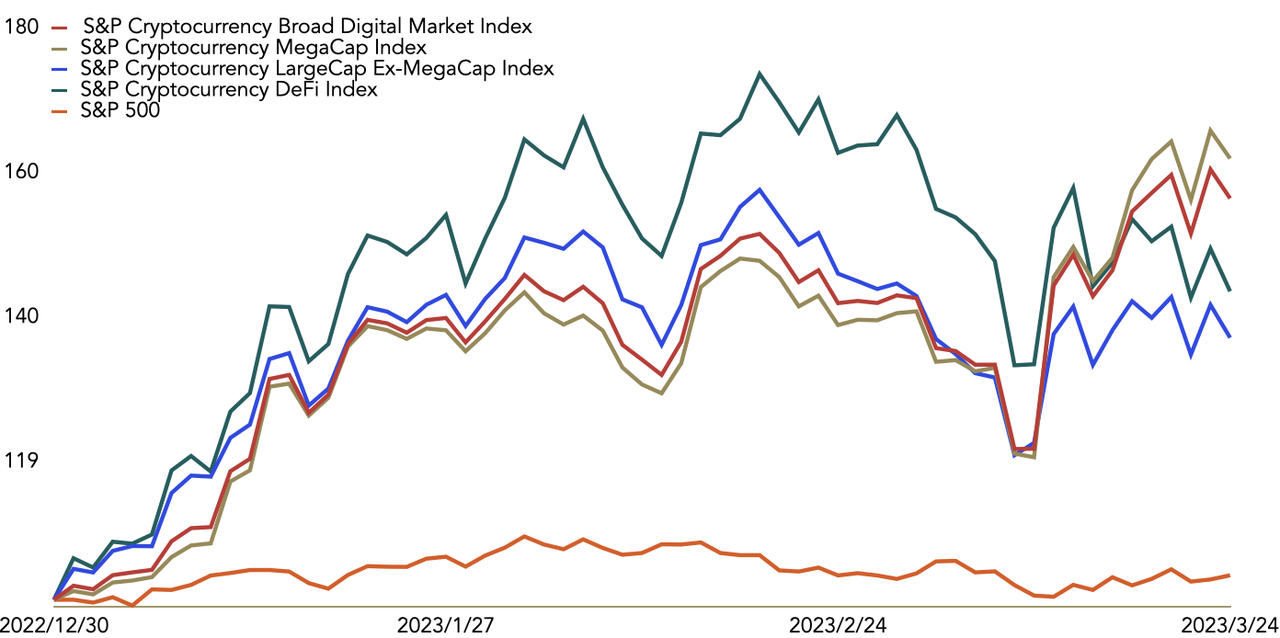

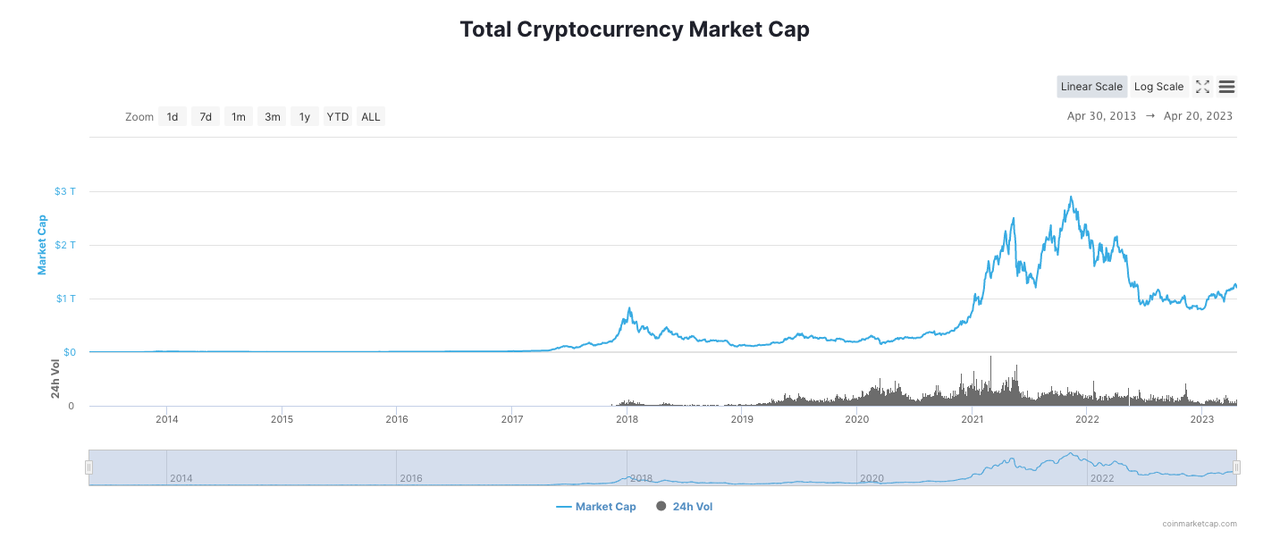

與其他大類資產相比,加密市場的表現亦顯著超越股票等風險資產表現。加密市場的總市值亦已經反彈至1.27萬億美元以上。儘管價格反彈的路徑並非一帆風順,加密投資者們正在向美聯儲“揮別”;是時候與加息週期說再見了。

S&P500 指數與主要加密資產組合收益對比,截至2023年3月24日。來源:SP Global

加密市場總市值變動情況,截至2023年4月18日。來源:Coinmarketcap

然而,現在還沒有到“流動性水龍頭”重新打開,讓我們用盆和碗接到滿溢的時候;流動性壓力並未因爲加息週期即將結束而有所放鬆。 讓我們一起來看看 BTC 在近幾個月裏發生了什麼。

-

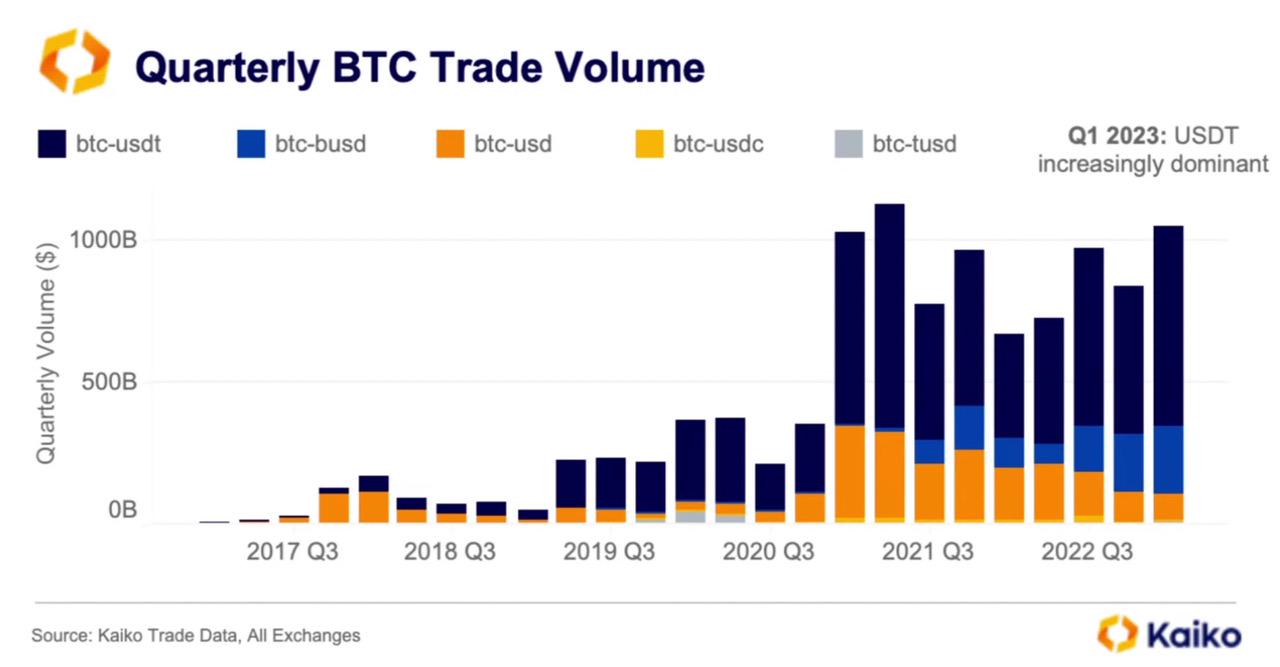

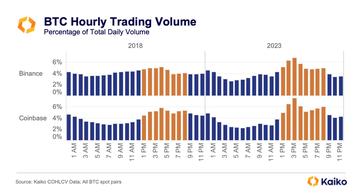

受美國對加密市場法幣通道監管的影響,BTC-USD 交易對的交易量創下了2021年以來的新低;

-

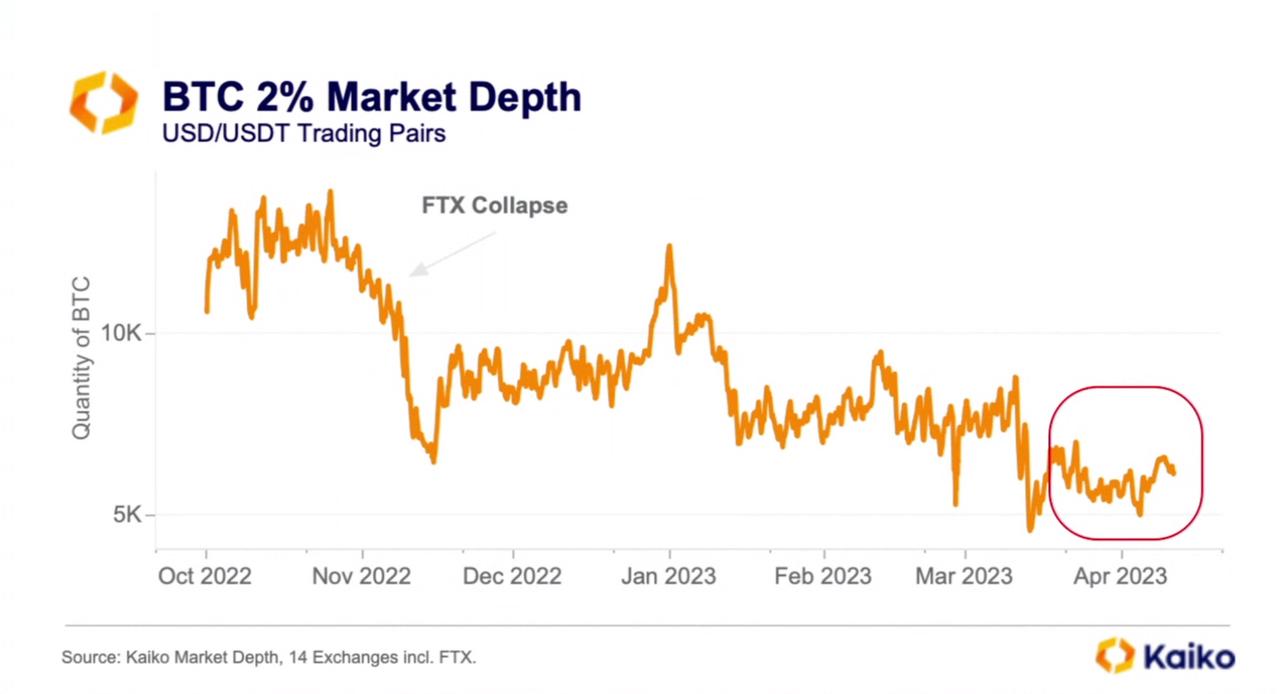

另一方面,以 BTC 爲代表的主流幣種的流動性,儘管於4月開始小幅回升,仍處於2022年10月以來的低位,且遠未從3月的流動性迅速下跌中恢復。

BTC-USDs 交易對季度成交情況。來源:Kaiko

BTC 市場流動性深度水平變動,截至2023年4月。來源:Kaiko

也許有人會反駁:“ SVB 的倒閉讓很多人選擇買入加密貨幣,並將價格從低點推升了超過50%。這不是流動性改善的最好跡象嘛?”

這是很多交易者會犯的錯誤。很明顯,市場的流動性與市值是兩個概念。BTC 價格的上升會推動市值上升,但這並不意味着會推動流動性上升。有些交易方式(如買入持有)實際上會降低流動性水平。

讓我們回到2021年年初。在 GME 事件中,GME 等一系列 WallStreetBet 概念股的價格動輒翻倍——但你無法買到。訂單簿裏只有不斷出價的交易者,卻鮮有交易者選擇賣出;事實上,市場深度變得更糟糕了。

3月的銀行業危機也在加密市場造成了類似的情況,只不過要比 GME 事件溫和得多。大量投資者出於避險目的買入了 BTC,然後選擇“成爲鑽石手”,而非參與交易——這意味着避險資金實際上是從加密市場抽離流動性,而非提供流動性,從而進一步推動加密市場流動性水平的惡化。

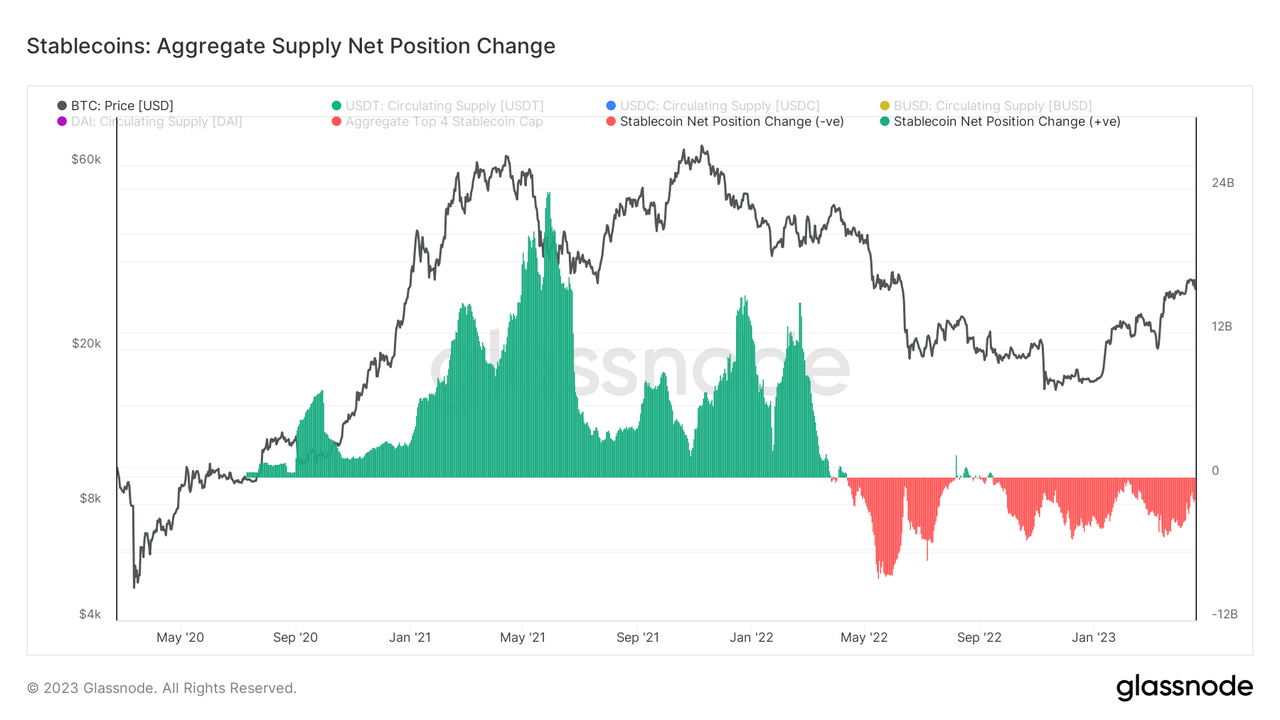

另一個值得注意的變動是穩定幣的供應量。從2022年4月開始,加密市場的穩定幣供應量開始逐漸減少,且在近1年的時間內並未出現顯著逆轉。這意味着加密市場中的現金流動性(幾乎可以被視爲美元流動性)被逐步抽離,從而壓低了加密資產的估值——這種情形被稱爲“被動縮表”。

加密市場穩定幣淨供應量變動,截至2023年4月。來源:Glassnode

在這段時間內發生了什麼?2022年的一系列風險事件(Luna 暴雷、3AC 倒閉、FTX 倒閉等)“功不可沒”:投資者失去了對加密市場的信任,並選擇將穩定幣兌換成美元離開市場。現金流動性的重新進入需要時間;而 BUSD 與 USDC 的遭遇,進一步降低了場內本來就已“足夠稀缺”的現金流動性。

那麼,加密市場的流動性會在2023年有所改善嗎?

可以肯定的是,今年會有三種不同來源的流動性來源:

-

投資者風險偏好迴歸帶來的流動性;

-

受銀行業危機帶來的避險流動性;

-

地緣政治衝突帶來的避險流動性。

值得注意的是,這些流動性來源中,除了風險偏好迴歸帶來的流動性外,實際上,避險流動性並不利於現金流動性。避險交易員們買入 BTC、ETH 並直接持有,而非將手中的資金換爲穩定幣,留存在加密市場;而對於受地緣政治衝突影響的羣體而言,兌換並持有穩定幣的規模也並不像樂觀者估計的那樣龐大。以俄烏衝突爲例,近一年時間過去,衝突帶來的避險需求並未阻擋住加密市場“被動縮表”的腳步。

同時,除加密市場內部參與者外,外貿類行業亦是穩定幣的重要需求方與持有羣體之一。有趣的是,他們對於穩定幣的需求與加密市場內部的交易者們驚人類似:在宏觀經濟形勢變差時,外貿因商品需求受到影響而低迷,對穩定幣的需求下降;而在央行開始降息重新釋放流動性時,對商品的需求開始重新上升,此時投資者的風險偏好亦開始迴歸,推升對穩定幣的需求。

儘管避險流動性的到來爲加密市場帶來了新的機會,但從根本上看,加密市場流動性的迴歸有賴於宏觀經濟週期。同時,考慮到現金流動性大多以美元形式存在,這意味着,現金流動性的改善與美聯儲的利率政策息息相關,至少需要等到美聯儲開始降息——也就是9月以後,現金流動性纔有改善的可能。而在現金流動性水平改善前,加密市場仍然需要面對可觀的流動性壓力。

香港:新的水龍頭?

如何改善加密市場的流動性?這有點像是在問一個農民:“如何填滿半空的水缸?”他會跟你說:“打一口井,或者等雨季迴歸。”

“等雨季迴歸”也許是最爲容易的解決方案之一。高利率不會長久維持;在降息的號角吹響後,流動性便會“如雨水般”迴歸。然而,美聯儲官員們已經習慣反覆無常;在銀行業危機時,他們轉向鴿派,而在僅僅一個月以後,他們便開始重新強調進一步加息的重要性。“雨季迴歸”的時間可能會比預想的要久的多。

另一種解決方案則是“打井”——引入新流動性。基於美元的穩定幣爲加密市場帶來了優質的現金流動性;然而,這意味着美國官員們的任何一句話都可能會在加密市場引發新的風暴。在3月銀行業危機前後,許多銀行被要求放棄加密市場業務,以換取紓困方案,而一紙政令則讓 BUSD 在加密市場的擴張進程徹底終結。

面對上述情形,選擇降低對美元穩定幣的依賴,並引入新流動性可能是合適的選擇。曾經,來自東方的加密投資者貢獻了不亞於北美交易員們的交易量。然而,2021年開始,東亞地區對加密資產的強監管,使得來自東亞的流動性進入加密市場困難重重。2023年,北美交易者已經成爲了加密市場的主要羣體,並推動了加密資產與美元的強掛鉤。

BTC 分時成交量水平變動。來源:Kaiko

因此,香港政策的改變讓投資者又驚又喜:來自東方的水龍頭或將再次打開,而美國官員們亦或將失去在加密市場“呼風喚雨”的能力。在金融市場運作方面,作爲傳統金融市場的“紐倫港”三極之一,香港並不落下風:

-

作爲亞洲金融中心,衆多機構落戶於香港,爲來自全亞洲乃至全球的交易者提供服務;

-

香港對於加密資產的政策出現了顯著轉變,由相對限制變爲相對鼓勵。香港的銀行、基金等從2023年年初開始就已經在調研如何爲加密資產投資者提供交易、存儲、資產管理等服務。

-

香港擁有着亞太地區最大的金融及金融工程人才儲備庫,且在區塊鏈、加密資產等方向的研究已經持續數年。與美國相比,儘管香港地區尚未有大量加密項目方落地,但香港在交易所、衍生品、以及基礎設施等方面並不遜色於美國。香港地區完全有能力爲全球投資者提供完善的交易服務。

-

香港的聯繫匯率制度與穩定幣模型類似,且已經穩定運行數十年,經歷多次金融危機考驗亦維持穩定。香港在聯繫匯率制度方面的經驗積累,可爲基於港元或者其他貨幣的穩定幣提供足夠參考,特別是風控相關的參考——這意味着爲加密市場引入來自港幣的流動性“應該可行”。

毫無疑問,香港具有成爲加密市場“新引擎”的能力。港幣流動性或與美元流動性並行;港府亦對基於港元的加密交易系統表明了支持態度。

讓我們樂觀一些:儘管美聯儲對於擰開水龍頭依然“不情不願”,隨着香港加密市場的建設與完善,現金流動性的迴歸進程可能大大加速,而港元穩定幣與美元穩定幣或將成爲加密市場未來的兩大現金流動性來源。在新一輪上升週期中,香港扮演的角色與地位或將更加重要,最終使得加密市場重新迴歸相對平衡的“雙引擎驅動”格局。我們期待香港加密市場發展爲我們帶來的更多驚喜。

APP

APP