追溯历史,NFT的萌芽可能是从密码学专家Hal Finney提出的Crypto Trading Cards就开始了。

从加密卡到彩色币,悲伤蛙meme,2017年的punk,再到加密猫我们才遇到了ERC721标准的非同质化代币。Punk其实才是真正意义上的第一个NFT项目,通过改造过的ERC20将Profile Picture(PFP)的元素带入了加密市场。随着Punk价格的上涨,大家开始发掘探索NFT的价值,从而诞生了ERC721协议标准。

新兴技术的诞生对于市场而言无疑是具有超强的竞争力,人们的注意力、资金的涌入会在短时间内将市场的预期推至顶峰。然万物皆周期。NFT作为底层技术的成熟度,采用度和社会适应度在媒体的过度渲染以及资金的FOMO情绪下被过度夸大了。

从google搜索指数统计中可以看到,NFT从2021年2月开始受到大量的关注,于今年的1月推至顶峰后开始遇冷回落。

人们对于NFT的关注度和opensea交易市场上反映出的交易量出奇的方向一致。

很直观的一个点是,大部分NFT玩家都是先发现价格再去寻找价值,那么后进场的NFT玩家再目前这个流动性大幅缩水的市场环境下是无法通过持有赚到钱的。

潮水退去之后市场遇冷,没有财富增长效应的NFT会给社区一个共识崩塌的信号,从而加剧流动性的缺失。没有新的玩家加入NFT市场、老的NFT玩家要么市场洗劫了钱包要么空仓观望,NFT的发展遭遇瓶颈期。为了激发NFT长尾资产的流动性,许多项目开始尝试沿着被DeFi验证过的路寻求通过金融化的解决方案。

目前的NFT发展主要面临三个问题

-

流动性不足

-

门槛高

-

应用场景有限

1.1 流动性不足

今年的两次清算浪潮使得整个加密市场的恐慌不断,从3AC到FTX的暴雷,数字资产暴跌数百亿的资产蒸发。前有美联储的加息缩表,后有加密暴雷风波,甭管你是蓝筹还是小项目,是地板普通小图片还是1/1稀有款,都鲜有人买,持有者被迫HODL。

从去年高点一周18亿美金的交易量下降到如今8200万美金的交易量,同比下降95.5%。交易频次从54w一周下滑到10w,交易数量同比下降81.4%。可以做一个很简单的计算发现,NFT的平均成交价格在逐步下降。

NFT总体的市场价值从280亿美金缩水到114亿(9.5million ETH)。

1.2 门槛高

门槛高的体现形式是多样的。首先对于传统世界的新用户来说,成为加密世界的新用户是需要学习一定的加密货币相关知识的。首当其冲的是TA需要知道如何购买使用小狐狸钱包和如何购买ETH,因为大部分的NFT资产是通过ETH进行结算的。

对于NFT degen来说,他们也需要花费大量的时间研究项目背景、社区文化和监控链上数据。

由于NFT非同质化的特性,市场上的买家和卖家很难在稀有度上达成一个统一的共识,进而很难完成价格匹配。尽管目前市场上有很多的插件工具和稀有度查询网站可以对NFT进行稀有度排名。但是各个网站之间的计算标准存在差异,由于没能形成市场公认的标准,许多NFT也会因此造成有价无市的问题。

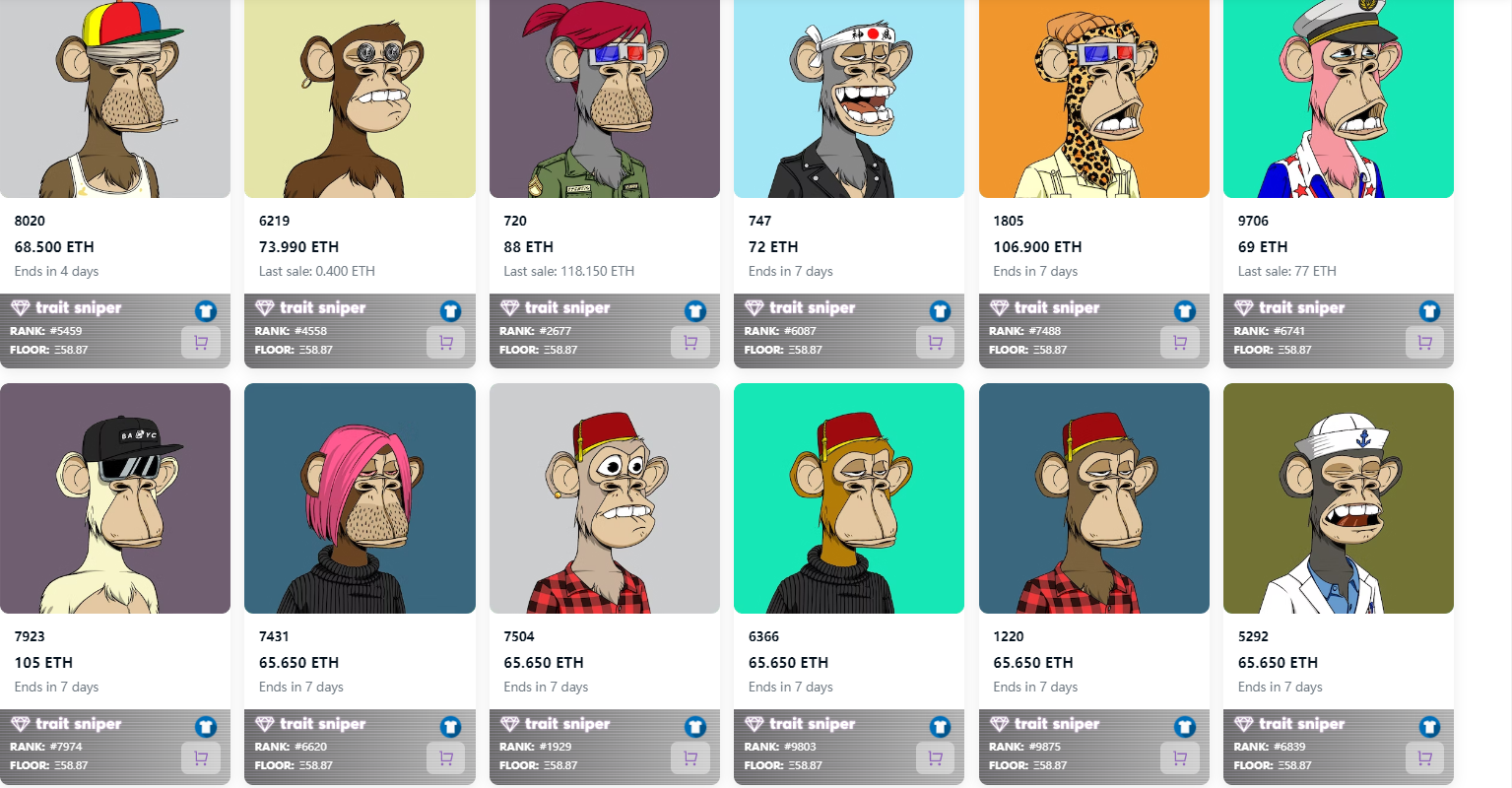

除此之外,蓝筹项目的高地板价也会成为阻碍用户参与的门槛。如果是Axie是通过P2E的机制吸引到了平均工资低于发达国家的玩家的话,那么NFT蓝筹的地板价格就是把这些用户天然隔绝在社区之外。不仅如此,部分NFT蓝筹项目简直就像是整个NFT世界的奢侈品,Cryptopunk曾经一度号称NFT届的爱马仕皮肤。一旦买家长期看好并持有这个NFT,即相当于他几十个ETH直接被长期锁定在了这个collection里面。

1.3 无实际引用场景

撇开收藏类的NFT不谈,头像类NFT和gamefi里面的NFT资产以及各类权益通证都无法展现其可持续性的效用。目前应用场景最广的NFT应该是域名,不管是在链上游戏还是链上记录里,我们都可以看到大家格式各样的 “.eth”后缀的域名出现在视野里。

而游戏类资产以及各类NFT头像无法实现除合作伙伴之外的互操性。

解决方案

2.1 去中心化NFT交易所

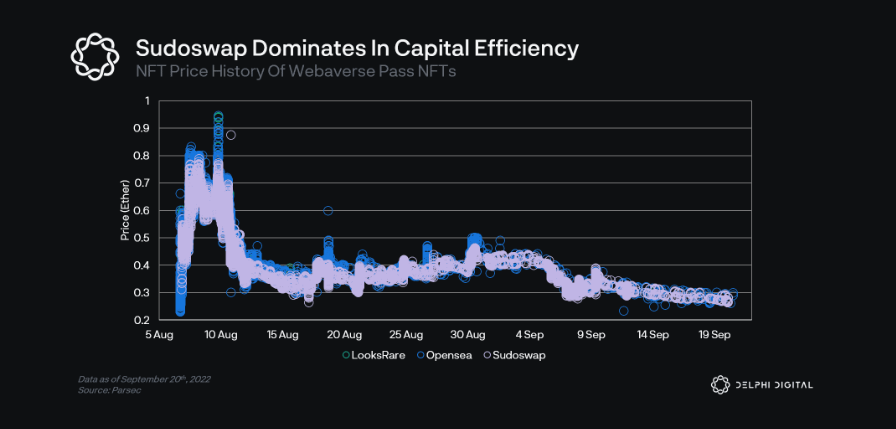

区别于opensea这样子订单簿形式的NFT marketplace。sudoswap的AMM模式具有及时成交,组合式阶梯挂单,区间内买入卖出,低手续费的优势。

flipper其实是NFT市场上的金融雇佣兵,他们在有利可图时进行频繁的低买高卖。在opensea上玩家卖出一个项目需要缴纳2.5%的手续费和7.5%的版税(各个项目版税设定一般在5-15%之间)。

也就是说作为一个flipper你在地板价1E买入NFT,只有在NFT地板价上涨到1.12E以上时才能算是一比不亏本的交易(这里不考虑机会成本)。

而在sudoswap上只需要缴纳0.5%的手续费。价格的轻微波动都会使得flipper有利可图从而刺激更大的交易量,解决NFT市场上流动性不足的困境。

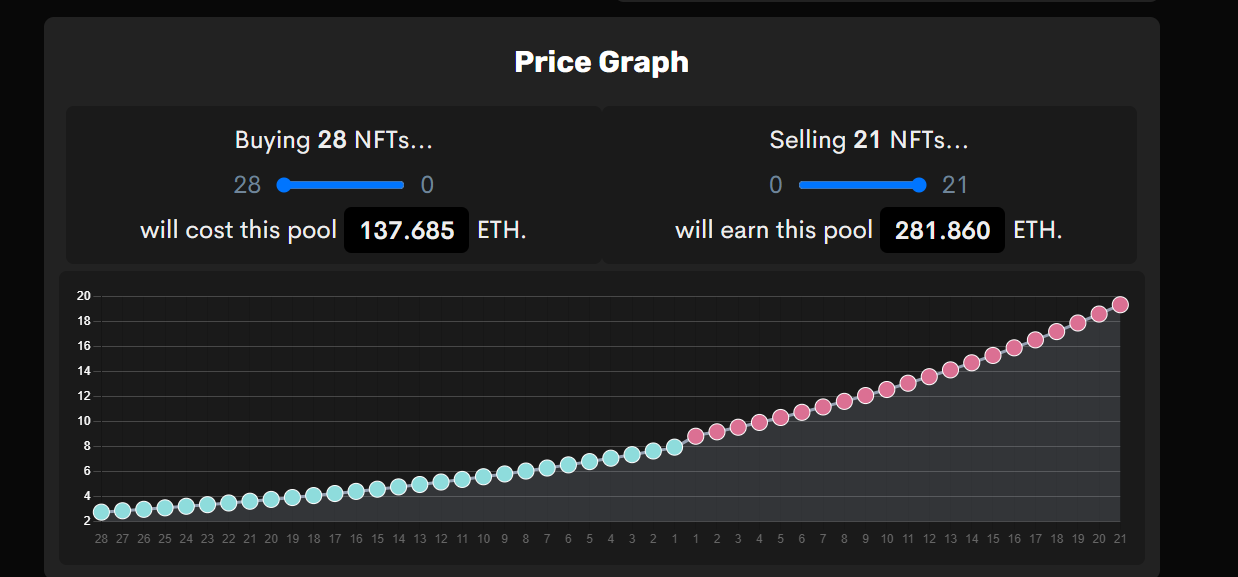

联合曲线的优势

联合曲线有两种可供选择的模式:指数曲线和线性曲线。池子创建者通过控制着定价联合曲线、初始费用、变量delta和交易费用比例来制定不同的交易策略。

这里拿cloneX的某池子举例,池子内含有138.6ETH和21枚NFT用于提供流动性。每次交易的价格会随着设定好的delta大小而变化。

联合曲线帮助池子的创建者可以在自己想要买入和卖出的价格进行交易的同时赚取3%的交易手续费。

池子创建者愿意在cloneX价格下跌时逐步建仓买入28个NFT在价格上涨时卖出池子中的21个NFT。也就是说该LP选择在最低2.75ETH到最高19.7ETH的区间内提供流动性,并于19.7ETH卖出全部NFT。sudoswap其实是将一种阶梯式挂单的策略智能合约化了。并且通过手续费激励池子创建者为该项目在区间内提供流动性。

本质上,LP赚取了部分手续费,交易者相比于在opensea上交易节省了手续费和时间。比较受损失的是各个NFT项目方没有在这些交易中获得版费收入以及opensea的部分市场份额被稀释交易量下降。

solana上的NFT DEX:Hadeswap

Hadeswap可以说是一个sudoswap的仿盘。与sudoswap比较大的不同在于一开始使用hadeswap不需要手续费,之后会转化为0.5%的交易手续费,并且在第一天将这些手续费全部分给ABC的持有者(hadeswap以SOL结算,SudoSwap以ETH结算)。

这里应该算是一个对NFTX效用的一个创新,以前的NFT社区的路线图总是会加上游戏或者元宇宙,这是我第一个看到的要为NFT做一个DEX赋能的项目。这里对于早期ABC的持有者算一个利好,持有NFT吃到了上涨的红利和未来hade协议潜在的收益再加上可能的NFT dex代币空投。

2.2 交易聚合器

Gem和Genie主要是为用户提供最佳的报价方案,买卖不受限于平台的影响。一键扫货可以更简单更高效更少的gas消耗。

近期热门的聚合交易市场Blur

Blur的最大优势就是快。在NFT零版税和freemint的浪潮下,用户最需要的就是一个可以快进快出的交易聚合,Blur很好的满足了用户的需求——“一个为专业交易者而生的NFT marketplace”。

各个交易市场的地板价格差异和迟缓的交易确认让flipper们错失机会甚至亏损。但blur能快速占领市场就在于它会及时的更新监测到的最新交易数据以及快速挂单操作。再加上用空投盲盒取代x2y2“直给型”的list to earn,blur用相公平和趣味性的方式在对待所有的NFT交易者。并不会因为巨鲸交易量大而分配到更多的代币空投形成马太效应。就连p姐都发推特资产自己的运气太差,开出的稀有盒子太少。用概率去中和市场的整体期望不失为一个非常有效的营销手段。

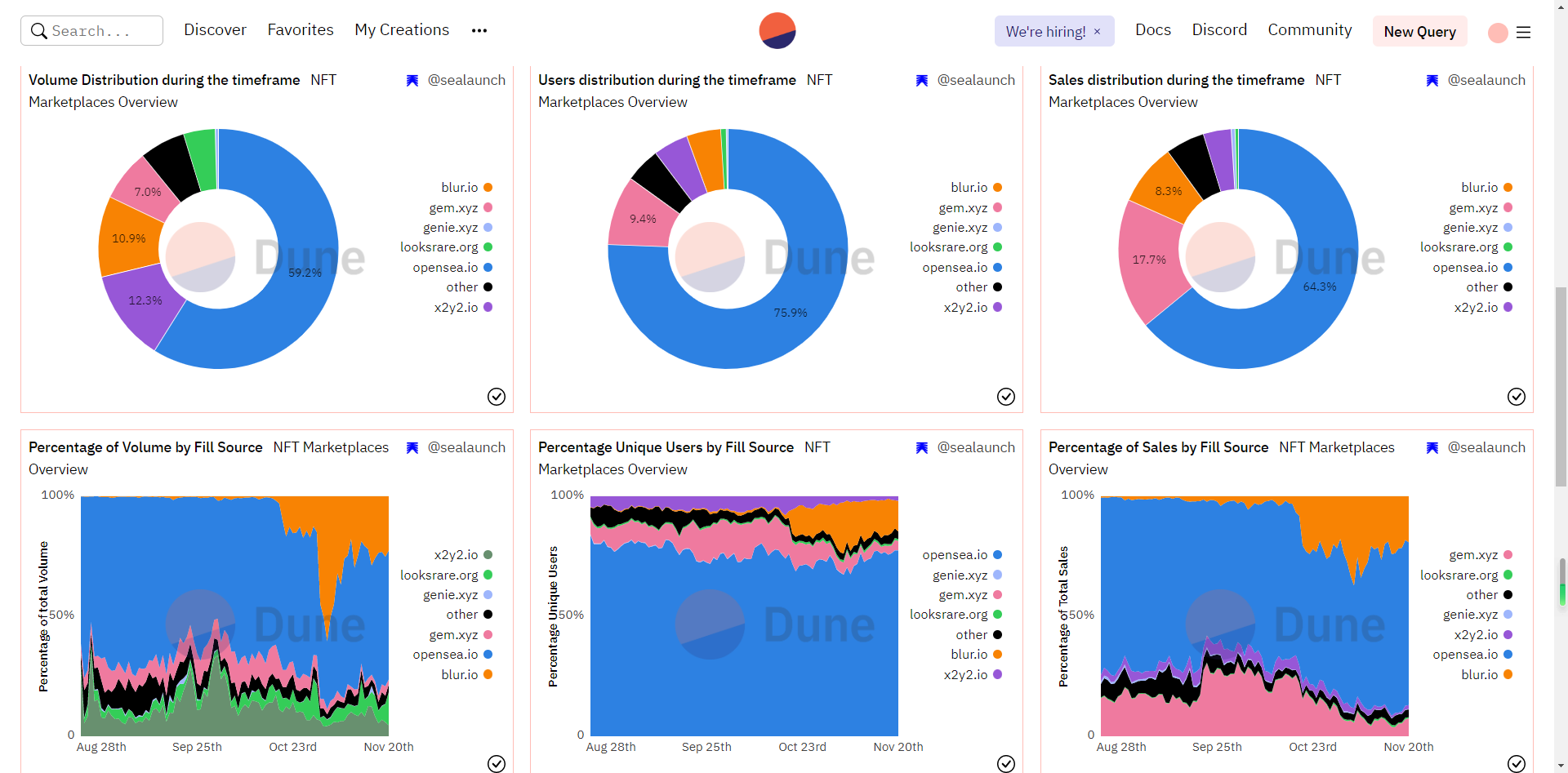

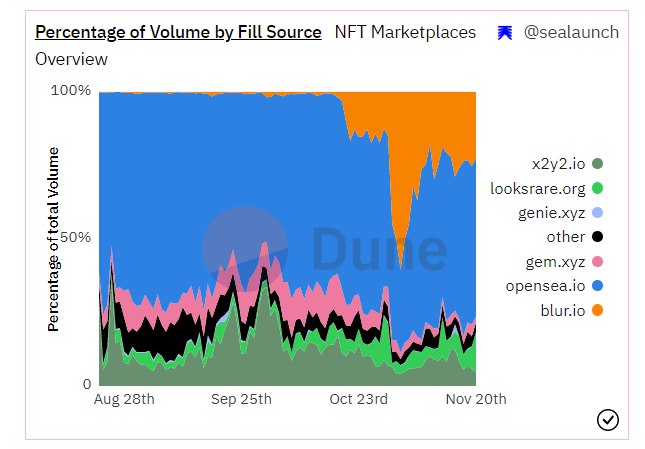

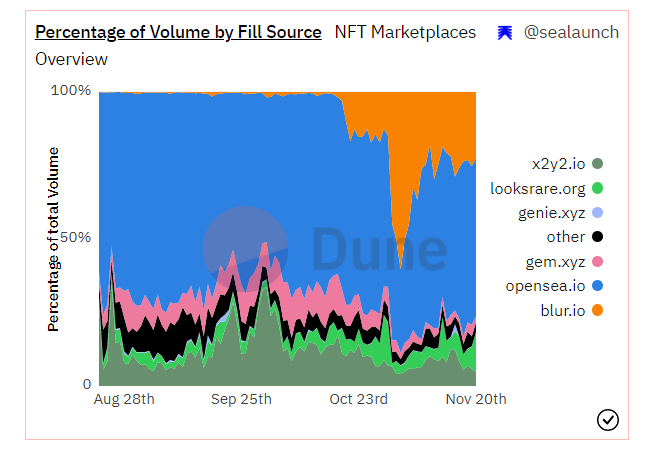

根据@sealaunch在dune制作的看板我们可以清晰的看到,blur宣布开启第一次空投后直接占据了市场交易量的10%。随后的11月份blur官宣会给予在平台上积极参与挂单和交易的用户以空投盒子,且第二轮奖励会比第一轮奖励总量大很多,从而吸引更多的到了更多的用户在blur交易,blur平台11月的交易占比直接达到市场总量的60%,超越gem成为NFT聚合器中的交易量之王。

2.3 先买后付款(BNPL)

先买后付目前主要的客户群体是Z时代和千禧一代。先买后付从用户侧来看一般都没有分期手续费,通过透支未来的消费能力达到解决短期内用户资金短缺的困境。

根据Global Payments提供的数据,预计2022年Z时代或者千禧一代这两部分人群预计分别有44%和37%的人群使用先买后付进行消费。

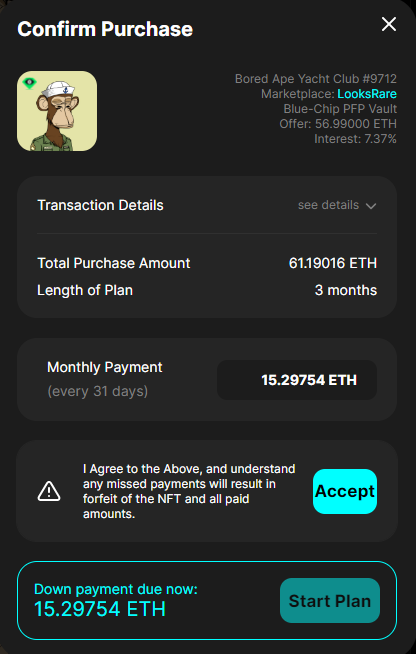

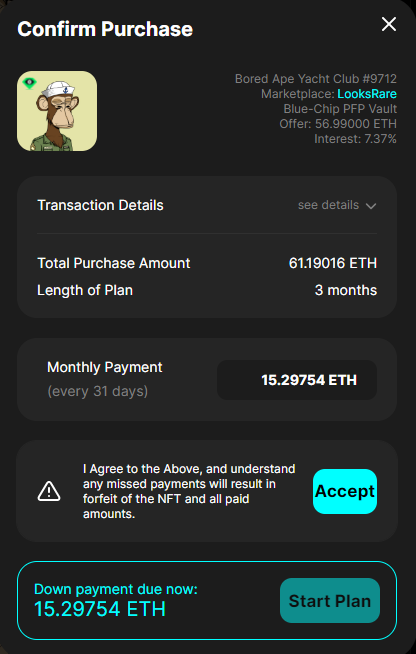

Cyan将BNPL很好的应用于NFT市场。Cyan只会上架他们认可的”白名单“项目,用户可以在这个列表里选择他们想要分期付款的NFT。cyan会给定一个分期付款的方案,其中包括有该NFT的价格,分期付款的利率,每笔付款的金额和支付时长。一旦玩家确认这个方案就意味着任何错过付款的行为都会被视为违约行为。

在BNPL的模式下,买家只需要支付25%的NFT价值就可以锁定该NFT的价格三个月。如果在这个过程中NFT价格上涨,玩家完全可以选择提前还款,卖出NFT锁定上涨的利润。由于提前还款并不会使得利息减少,用户还是得按照约定好的方案完成支付,这意味着利息也被看做是成本的一部分。价格需要上涨到可以cover这部分的利息支出,用户才会有动机去提前还款并卖出NFT获利。

在BNPL的模式下,买家只需要支付25%的NFT价值就可以锁定该NFT的价格三个月。如果在这个过程中NFT价格上涨,玩家完全可以选择提前还款,卖出NFT锁定上涨的利润。由于提前还款并不会使得利息减少,用户还是得按照约定好的方案完成支付,这意味着利息也被看做是成本的一部分。价格需要上涨到可以cover这部分的利息支出,用户才会有动机去提前还款并卖出NFT获利。

2.4 NFT抵押借贷

什么是NFT借贷?

将NFT作为抵押品换取加密货币,一定程度上解决了NFT缺乏流动性的问题。市面上的NFT借贷协议主要分为三种模式:点对点借贷、点对池借贷和OTC(场外借贷)。以下主要探讨点对点和点对池两种方式的优缺点以及解决了目前NFT市场遇到的那些问题。

2.4.1 点对点(peer to peer)

借方和贷方需要在可抵押NFT、该NFT定价、贷出金额、利率、到期时间以及清算方式上达成一致共识。这样一套匹配下来的时间周期很长,不亚于在opensea上面直接挂单出售自己NFT。因此点对点的借贷方式最大的缺陷是效率低下。贷款人的NFT资产必须要满足借款人的资金能力范围和风险承受范围才能完成匹配。一旦贷款人需要延长借贷周期,或者无法偿还全部的未偿还债务,需要再次进行抵押借出资金以防止NFT资产被清算。

点对点借贷模式相对于点对池子借贷模式的优势在于不需要借助预言机报价,只需要双方之间达成共识就可以发起这笔借贷活动。

2.4.2 点对池(peer to pool)

点对池的借贷通过预言机喂价确定NFT价值,不需第三方新人机构,直接快速释放NFT抵押品的部分流动性。

这里面最大的缺陷在于许多具有稀有属性的NFT价值被严重低估。

最大的难点就是如何用预言机来锚定该系列NFT的地板价格。

首先预言机无法描述单个NFT的准确价值,其次抓取NFT地板价容易被“持货”的巨鲸操纵,因此点对池模式极度依赖一个夯实的定价标准作为基础,才能最大化的释放NFT被封印的流动性。

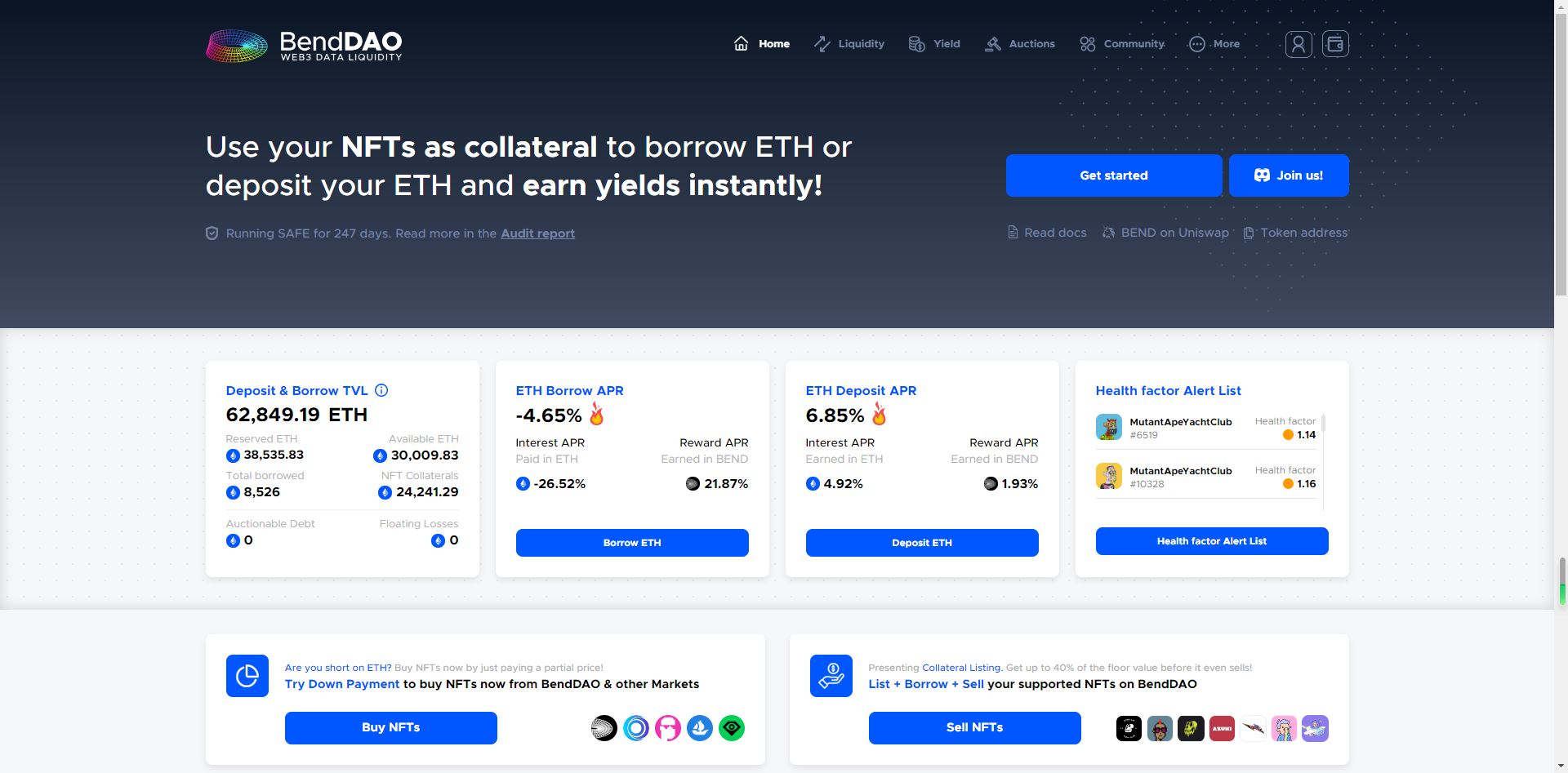

bendDAO采用的资金池模式允许持有ETH的用户存入ETH以赚取利息。持有蓝筹NFT的用户可以随时借出ETH。但存在池子中没有被借出去的钱apy是很低,侧面反映出点对资金池模式资金效率低的问题。且在资金池的治理上有摩擦大的问题,发生极端情况需要DAO重新修订规则。

还有一些点对池的NFT采用的是各个collection各一个资金池的模式。这样做的好处是各个项目的风险被分散了而不是被整个协议承担。但每个池子中被质押的金额(存入的ETH)不一,有的资金利用率高,有的入甚至不敷出。与资金池可以即时释放借贷资金的优势背道而驰。

因此大部分的NFT借贷协议最大的限制之一还是在,只有少数的蓝筹项目才被接受成为抵押资产。比较主流的“白名单”有:azuki,doodles,BAYC,Punk,Moonbird,clonx,on1force等。根据目前的地板价格(11/22/2022)这些NFT的市值加起来大概是20以美金左右,只占到目前市值的17%。

借贷协议目前是NFT板块除NFT marketplace外相对成熟的板块。NFT借贷市场的发展本质上有一种照着defi的发展路径依葫芦画瓢的感觉,很少有项目可以在借贷这个题材上做到推陈出新的程度。

2.5 NFT定价

IMHO,定价无非就是两种类型,基于人来进行判别的主观定价(peer appraisal)和基于数据得出的客观价格(oracle appraisal)。

2.5.1 Time Weighted Average Price(TWAP)

这个概念是传统金融里就有的一个简单交易策略,觉得很好用就借来crypto的市场用一用。TWAP最为人熟知的两个dapp应用场景是chainlink和uniswap的V2。说他好用是因为TWAP是最简单最好操作的避免NFT地板价格收到巨鲸操纵的解决方案了。通过爬取NFT的交易数据并在一个时间内计算多个价格的平均值就可以减少巨鲸恶意操纵的可能性。

目前采用TWAP模式的NFT协议有JPEG'd、DeFrag、BendDao、Pine、Drops DAO,Vinic Protocol等。举一个BendDAO最近发生的案例来看巨鲸是怎么通过在TWAP模式的借贷协议中进行恶意操纵从而套利的。

@franklinisbored 是BAYC社区排名前7的大户,他在FTX暴雷之前手上持有58个BAYC。借助FTX带来的市场恐慌情绪,Franklin接受了几个低于BAYC地板价格的bid,并在blur上以48ETH的价格挂单出售。让谁看了都觉得franklin是要清仓大甩卖了,于是有人在这时候比他挂单了更低的价格想要跑在BAYC的巨轮沉没之前。当地板价格被进一步打破之后,预言机喂价给bendDAO从而触发清算。

franklin对于自己的解释是他质押一个BAYC可以获得40%的流动性。换句话说每质押3只BAYC他就可以购买一只猴子。事实上他就是这么做到低买高卖的。将14个BAYC拿到bendDAO上进行抵押借贷,并对7个因为低地板价格触发清算的BAYC拍卖环节进行出价。(大家都做过三个汽水瓶盖换一瓶可乐的问题相信大家这里都算的清楚这笔帐)

理论上来讲,只要BAYC不是完完全全被砸个透心凉(跌的比借款人债务还多,aka暴跌60%),只要还有人原因出价购买BAYC,那么长期来看franklin的操作就是在猴本位做多BAYC,从而在未来获取更大的收益。

2.5.2 AI学习与链下计算

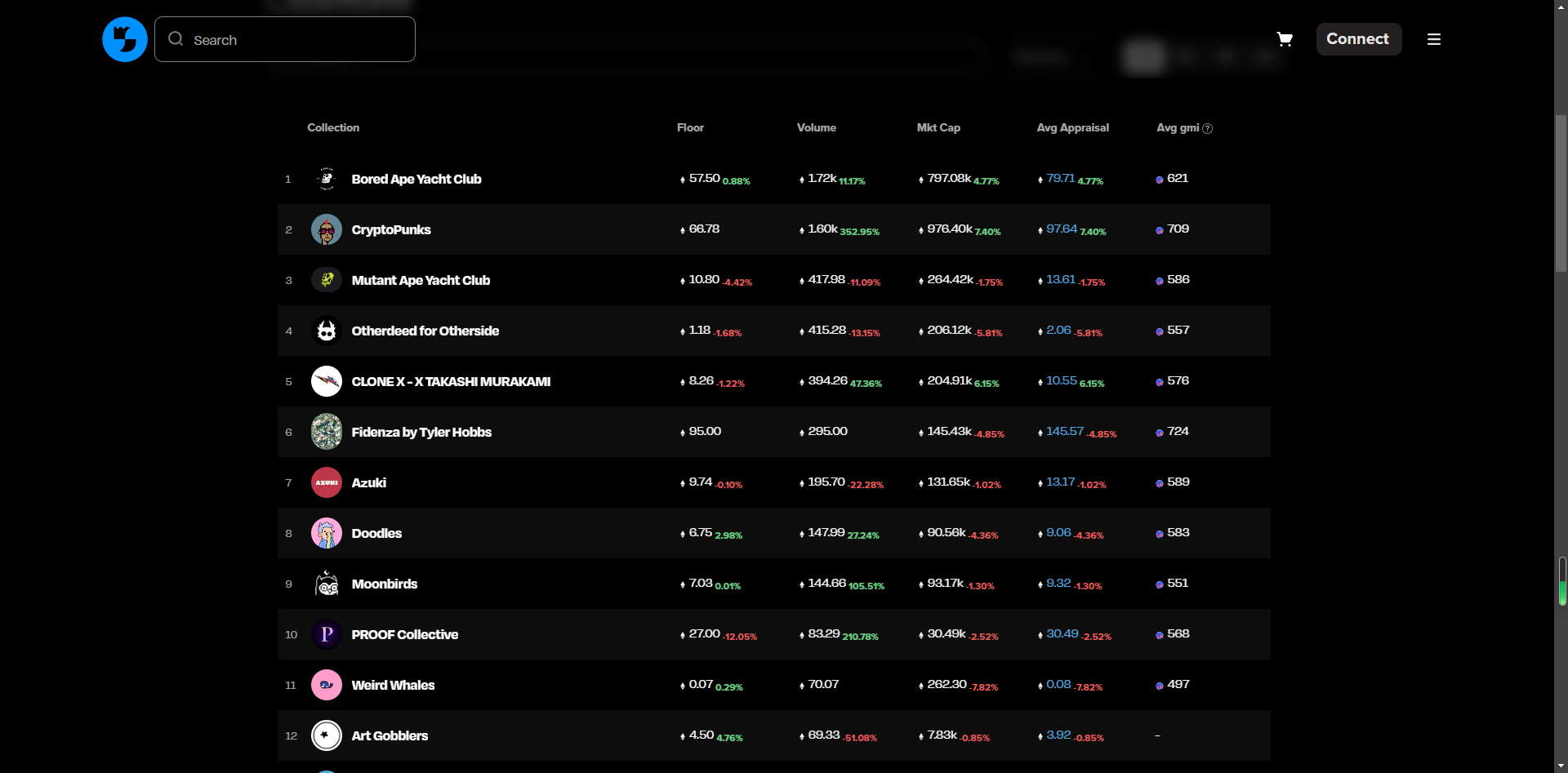

比较有代表性的协议有NFTBank和Banksea,以及后面“弃暗投明”的upshot。基于NFT非同质化的特性,AI将NFT的属性,稀有度,历史销售等通过元数据分析计入模型指标。banksea协议的raw data从各大marketplace的交易数据(opensea/ magic eden),社交软件的舆论数据(discord/ twitter), 元数据网站(etherscan)进行收集。

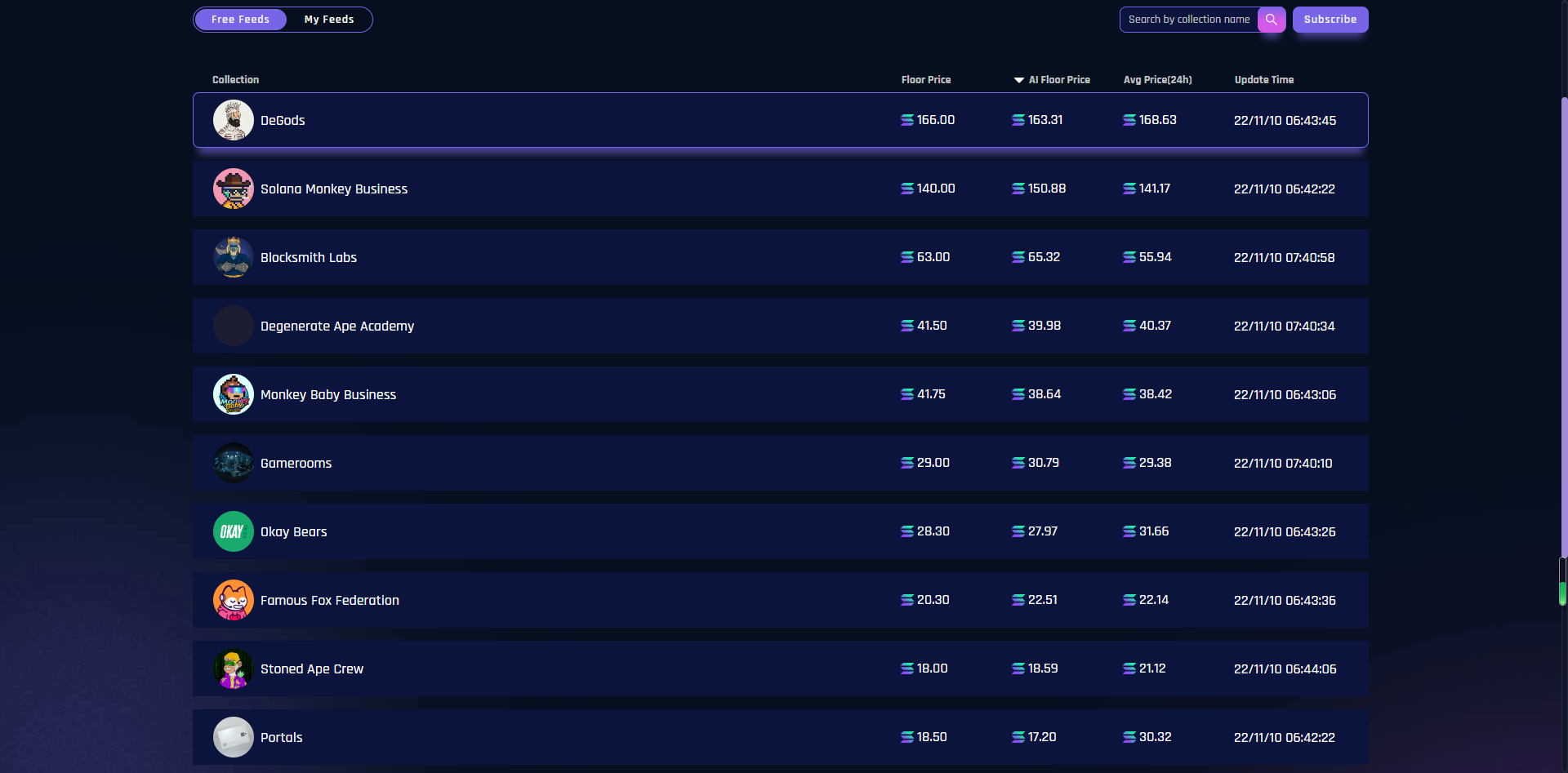

Banksea会根据链上数据和ai学习提供实时地板价,ai计算的地板价格和平均地板价。

GMI的设定本质上是在给钱包所关联的用户行为进行等级划分。如果将大家的钱包进行评分,并赋予这些评分以实际的应用场景,那么链上的迷惑操作将会有迹可循。NFT声誉系统将会在未来帮助建立去中心化社交图谱的发展和链上金融的无抵押借贷的萌芽。

2.5.3 同行估价(Abacus)

Abacus目前想出来两种同行估价的解决方案。

Abacus crowds

群众们开始对下一个要进行拍卖的NFT进行价格评估,并对自己的预测进行下注。预测价格准确度在5%以内的群众都可以获得奖励,而胡言乱语的群众会因为自己不合理的出价收到惩罚。例如拍卖NFT的最高竞拍价是10ETH,A猜测价格为9.2ETH并下注X,B猜测价格为10.4ETH并下注Y。这里abacus协议会默认B正确预测,并予以B代币奖励。而A因为预测价格偏离了正确价格的8%,需要被没收(8%-5%)X的保证金。

下注的最大损失百分比是 5%,也即是说下注者预测价格偏离实际价格10%以上都是按照罚没保证金5%进行计算。

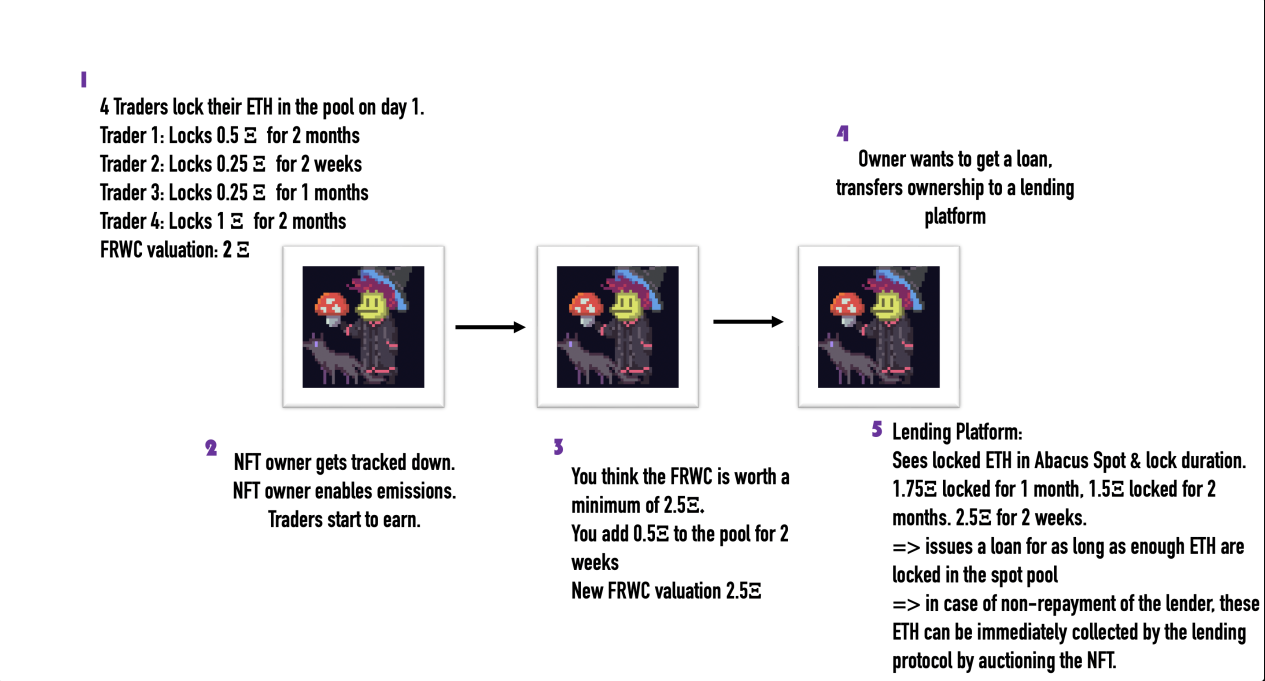

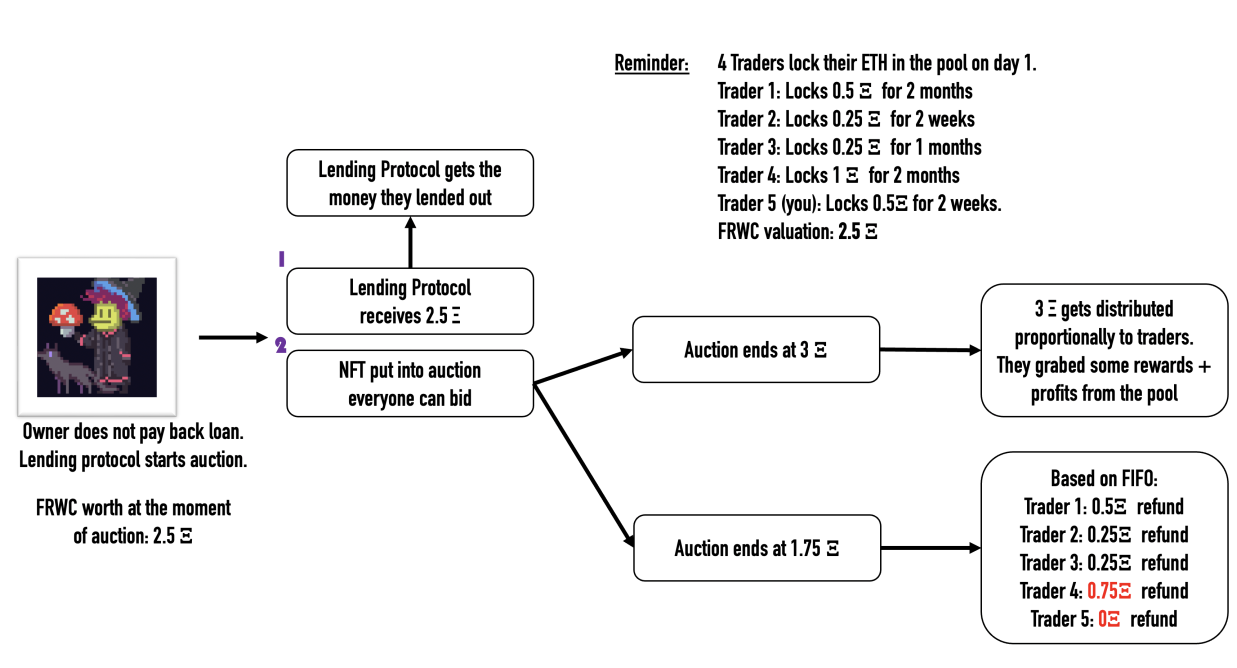

Abacus Spot

给每一个NFT创建一个池子,这里整个池子的价值就等同于用户衡量这个NFT的价值。用户可以根据自身对该NFT价值的判断选择是否在这个池子内添加资金。而NFT的持有者随时可以选择留下该NFT并拿走池子里的资金。

该NFT会进行一次拍卖确定一个最终成交价格,参与池子的用户会按照进入时间的顺序以及投入资金的比例回收资金。如果拍卖金额大于池子内的金额,多出的利润部分会按照参与者在池子中的占比进行分配。反之,如果产生亏损则是秉承着FIFO(first in first out)的原则,大部分亏损基本由后进入池子的用户进行承担。

abacus其实是一个充满趣味的博弈场所,用户每次行动都是在为自己的判断下注。相对于crowd的设计,spot给予NFT持有者近乎100%的流动性。

2.6 衍生品交易

2.6.1 期货合约(vAMM永续合约)

期货的方式主要是通过杠杆提高资本效率,允许用户在任何时候对NFT进行做多做空。

例如,所有人在恐慌中疯狂抛售自己手中的NFT,为了确保自己的NFT能被顺利卖出,大家会把价格定在比地板价更低的价格。FUD使得整个NFT的地板价格短期内暴跌,而在风波过后NFT地板价格才会价值回归。而钻石手们却没有任何办法来对冲这种FUD导致的下跌风险。

这里面比较有意思的是tribe3将NFT期货交易游戏化的一个设计,通过引入社交的元素,促进NFT社区信息的交流。用户可以完成一定的限时任务获得NFT通证并可以选择将其装饰在自己的avatar上(其实这一部分完全可以做成sbt)。通过各个avatar,用户可以快速的辨认彼此来自什么社区,什么交易风格以及对社区的忠诚度。一个通过交易演化出来的社交场景。

这个设计的灵感来源是”许多NFT的机会都是通过社区里的小道消息传播的“。很多时候NFT玩家需要收集一些社区小伙伴的声音和小道消息来对项目未来的走向进行判断。团队制作公开聊天室是希望交易平台也可以成为玩家信息交流的平台,一个社交和金融结合的构想。从项目的角度上来看,项目可以根据这些NFT对真正的玩家进行空投或者给他们发放早期测试资格之类的。

2.6.2 期权产品

看涨期权其实是在稳定NFT现货市场的价格,因为mint一个看涨期权的NFT需要将NFT质押再保险库内从而减少流通在市面上NFT的数量。更多的锁仓和质押一定程度上减少了砸盘破坏地板价的风险。同样的质押NFT的收藏者有一定的利益驱动去做这件事情,因为他们可以获取期权的票面价值,从交易期权的premium波动中获取客观的收益。

期权这类衍生品本质上就是提高资金效率的工具,premium的价格一般都是低于NFT的购买价格的,玩家可以用少量的头寸参与到这个NFT的价格博弈中来,有机会获得更高回报的收益。

期权更大的魅力在于将我们忽略掉的资产的时间价值给找补回来。在有限的时间内对于价格判断越准确的人,期权将带给他更大的收益。

除了最早的期权协议NiftyOptions外,市场上还涌现了一批不错的NFT期权项目:cally, putty, feta market, Fuku, Jpex等等。

2.7 碎片化

碎片化主要是用于价格昂贵的蓝筹NFT,解决了NFT价格门槛使得小型投资者无法参与其中的问题。

除此之外,ERC20本身就具有比ERC721更好的流动性。一个昂贵的或者稀有的蓝筹NFT能够被追踪到的交易次数少之又少,往往会出现有价无市的情况。碎片化可以解决这些NFT的流动性问题,但是无法让“破裂的NFT“在碎片化的情况下形式他的权益。

有“分”的方法自然也有“合”的办法。NFT众筹平台是一个通过共同持有同一个NFT,让更多人参与社区的解决方案。partybid作为partyDAO的第一个产品充分体现了群众的力量。由于多人持有NFT拆分出来的token,群众们需要通过加权平均后的票权投票决定NFT底价。

总结

随着链上生态的繁荣发展,NFT金融化的玩法会有更丰富的应用场景。比如有一些项目会有mint价保护机制。即,当地板价破发时可以选择全额退款(gas不退)。项目方如果是选择期权的模式,会增加一笔权益金的收入,我把它看作是制作项目的辛苦费。那么在不同价格、不同时期购入NFT的用户会给项目方缴纳不同金额的权益金。这就像是用户给自己的NFT在购买apple care用于保护NFT免受破发的困扰,用户的成本被控制在权益金的价格。

再者借贷项目可以给各个地址的链上信用进行评分。将可以被认作抵押资产的蓝筹NFT做成一个蓝筹指数,玩家可以对指数进行多空博弈。用流支付来给NFT持有者发放借贷资金,并完善该NFT持有者的信用记录,未按时还款的NFT会flag限制它的销售。

NFT绕不开的重点还是在NFT的价格锚定,更具有创新性的NFT定价机制才是各个项目应该思考的演变之路。结合NFT社区的共识构建链上社会也都是比较有趣的发展方向。生搬硬套DeFi的玩法抹杀了NFT非同质化的根本特性,及时拥有了更多NFT乐高组合的玩法,用户及受众也是有限的,这违背了NFT迈向金融化以寻求流动性的初衷。

Reference

https://dune.com/rchen8/opensea

https://twitter.com/UpshotHQ/status/1593261929342156801

https://members.delphidigital.io/reports/sudoswap-where-defi-innovation-meets-nft-markets

https://mirror.xyz/tribe3.eth/GgOVn89PoO7FdBjvNDH-id5XDKxKz_4RNEPBKS-xU1s

APP

APP