作者:Nancy,PANews

以太坊正在经历一场漫长的成长阵痛,价格持续承压、链上活跃度显著下滑、现货ETF资金不断外流.....这些迹象正逐步侵蚀市场对其增长潜力的信心。而随着美国加密监管环境悄然生变,近期多家ETF发行方向美SEC提交以太坊ETF质押提案申请,对于当前缺乏明确需求催化剂的以太坊而言,这一变动也被市场视为短期内以太坊走出低谷的关键变量。

ETF资金失血严重,ETF质押审批最早于本月公布

当前,以太坊现货ETF资金持续失血,进一步打击了市场信心。据SoSoValue数据显示,进入今年以来,美国以太坊现货ETF在1月和2月累计净流入约1.6亿美元,但在3月已净流出超4亿美元,本年度净流出近2.4亿美元。相比之下,比特币现货ETF虽然在近两个月也在大幅流出,但今年整体净流入量仍超7.9亿美元,且本月的净流出规模相较于2月缩减了74.9%。

以太坊ETF今年来月流入情况

对此,贝莱德数字资产部门负责人Robert Mitchnick认为获准质押或将是以太坊ETF的“巨大飞跃”。他近期表示,以太坊ETF的需求自去年七月推出以来一直表现平平,但如果一些阻碍其发展的监管问题能够得到解决,情况可能会发生变化。人们普遍认为,与追踪比特币的基金爆炸性增长相比,以太坊ETF的成功“平淡无奇”。尽管这是一种“误解”,但这些基金无法获得质押收益可能是阻碍其发展的一个制约因素。ETF是一种非常有吸引力的工具,但对于今天的ETH来说,没有质押的ETF并不完美,质押收益是在这一领域产生投资回报的重要组成部分。这不是一个特别容易解决的问题,这并不像……新政府只是开绿灯就一蹴而就,还有许多相当复杂的挑战需要克服。若这些难题得以破解,那么在看到这些ETF产品周围的活动时,将会出现一个飞跃性的提升。

其实,自今年2月以来,包括21Shares、Grayscale、Fidelity、Bitwise和Franklin等多家发行方都接连提交了对以太坊ETF进行质押的提议。其中,21Shares为提交相关申请最早的机构,并在2月20日获得SEC正式受理。按照SEC审批流程,该机构需在提交19b-4文件后45天内做出初步决定,包括是否接受、拒绝或延期。以2月12日起算,21Shares的以太坊ETF质押申请的初步决定时间为3月29日,因周末实际可能顺延至下一工作日3月31日,而最迟需要在240天内,预计10月9日做出最终裁决。

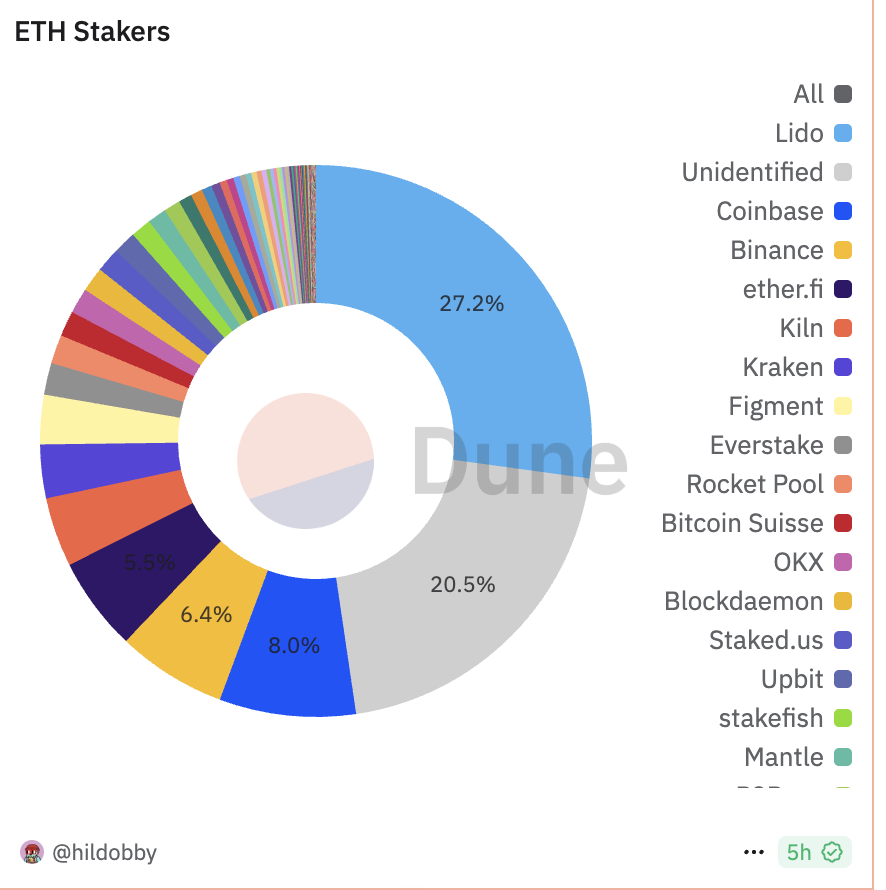

在市场看来,以太坊ETF引入质押功能被认为具有多重潜在优势。在投资回报率上,当前以太坊质押的年化收益率约为3.12%。相较于比特币现货ETF仅依赖价格波动,以太坊ETF通过质押可为持有的ETH带来额外收益,这一特性对机构投资者尤具吸引力,或能扭转当前需求疲软的局面;在价格推动上,质押锁定ETH将减少市场流通量,缓解抛售压力,可能推动ETH价格上行。Dune数据显示,截至3月24日,以太坊信标链质押总量超3419.9万枚ETH,质押ETH占总供应量的27.85%。若ETF加入质押行列,这一比例将进一步扩大;在网络安全性上,ETF参与质押将增加以太坊网络的验证者数量,提升去中心化程度,缓解社区对Lido等流动性质押协议集中化风险的担忧。Dune数据显示,截至3月24日,仅流动性质押协议Lido就占据了以太坊质押份额的27.28%。

然而,出于操作简便与监管合规的考虑,以太坊现货ETF的质押设计可能削弱其对投资机构的吸引力。以21Shares提交的质押功能申请文件为例,其质押流程由托管方Coinbase负责保管ETH,采用“point-and-click staking”模式,即通过简化的接口直接质押ETF持有的ETH,而无需将资产转移至第三方协议(如Lido或Rocket Pool),从而降低资产转移中的安全风险。不仅如此,质押产生的全部收益归ETF信托所有,作为发行方的收入,而非直接分配给投资者。而根据Dune数据显示,相比Coinbase、Binance等中心化交易所,包括Lido、ether.fi等LSD赛道仍是ETH质押的主流选择。根据现有信息,以太坊现货ETF发行方均未明确允许将质押收益直接共享给投资者,不过美国监管松绑和市场竞争加剧之下,并不排除引入这一机制的可能性。

不仅如此,以太坊现货ETF还面临质押效率的挑战。由于以太坊质押进入和退出机制受到严格的限制(每个epoch最多只能允许8个节点进入和16个节点退出,每6.4分钟产生一个epoch),这也使得ETF的灵活性被限制,尤其在市场剧烈波动时,投资者无法及时退出可能加剧抛售情绪。举个例子,当前以太坊现货ETF总共持有价值约67.7亿美元的ETH,按ETH价格(约2064美元)计算,约为328万枚ETH,那么质押进入时间约为57.69天,退出时间则为28.47天。这种排队机制无法满足投资者需求,而绕过这些机制的流动性质押平台也被ETF质押排除在外。

然而,Pectra升级(EIP-7251)将单个验证节点的质押上限从32 ETH提升至2048 ETH,大幅提高质押效率。这不仅减少了进入和退出质押的排队时间,还降低了技术壁垒。但在最新的153次以太坊核心开发者共识(ACDC)电话会议中,开发者已决定推迟确定Pectra主网激活日期,可能延迟至5月后。

由此来看,相比质押功能的开放时间,收益分配和效率等问题更是影响以太坊现货ETF需求的关键因素。

链上活动持续低迷,ETF质押难解生态困局

即便以太坊现货ETF引入质押功能,其对流通供应和市场情绪的影响也有限,难以从根本上扭转以太坊生态面临的竞争压力与增长瓶颈。当前,链上活动持续低迷、L2分流效应加剧以及来自其他高性能公链的挑战等,均在削弱以太坊的市场主导地位。

从ETF质押影响来看,截至目前,以太坊的质押率约为27.78%,美国以太坊现货ETF持有的ETH总量的2.84%,即使这些ETF全部参与质押,也仅将质押率提升至约30.62%,增幅为2.84%,这一微小变化对ETH流通供应影响较小,仍不足以成为推动价格上行的决定性力量。

相较之下,其他PoS竞争链的质押率远高于以太坊,比如Sui的质押率达77.13%、Aptos达75.83%、Solana为64.39%等。以太坊虽有质押增长空间,但ETF的资金规模和质押潜力难以构成市场的主导购买力,质押功能的象征意义大于实际效应。

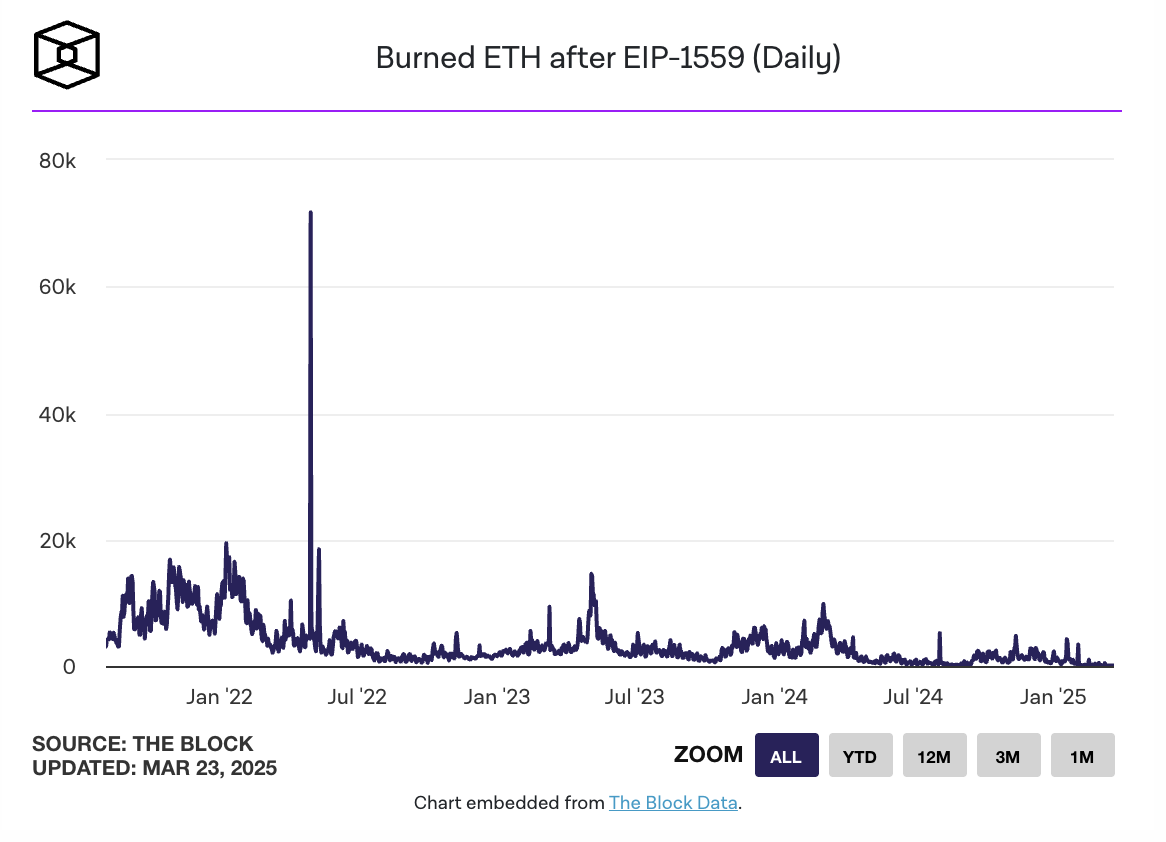

而链上活动数据的持续走低,进一步凸显以太坊生态的疲态。根据The Block数据显示,截至3月22日,以太坊网络因交易费用销毁的ETH数量降至53.07枚,约合10.6万美元,创历史新低。Ultrasound.money数据显示,按过去7天计算,ETH年供应增长率为0.76%。不仅如此,以太坊链上活跃地址、交易量与交易笔数近几周同步下滑,表明以太坊生态活力正在减退。

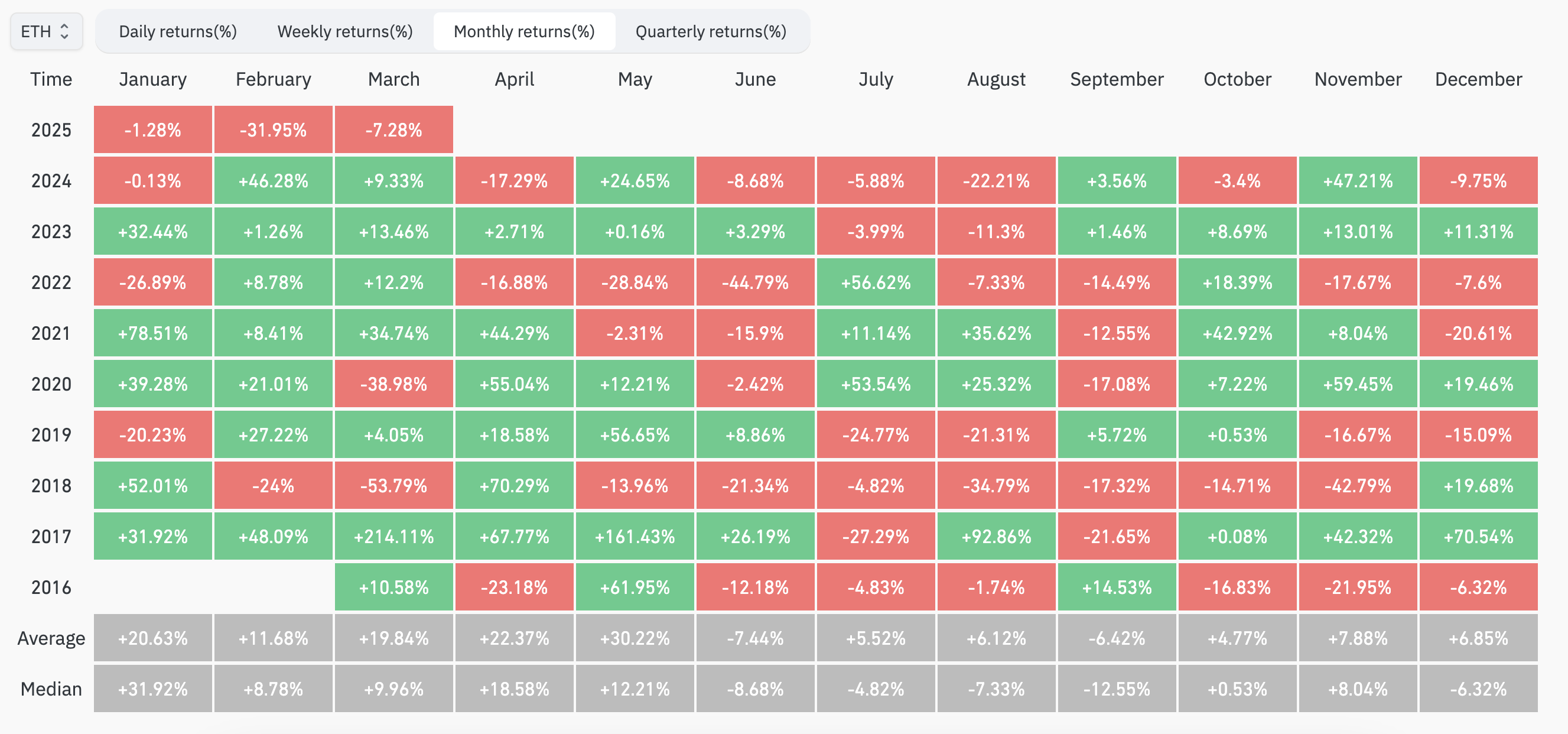

同时,以太坊在今年Q1创历史最差表现。Coinglass数据显示,以太坊在2025年第一季度经历了近年来最为惨淡的开局,首次连续三个月均呈现负收益:1月:-1.28%(历史平均收益:+20.63%,中位数:+31.92%);2月:-31.95%(历史平均收益:+11.68%,中位数:+8.78%);3月:-7.28%(历史平均收益:+19.55%,中位数:+9.96%)。

以太坊面临的困境源于多重结构性问题。比如虽然Arbitrum、Optimism等L2通过Rollup技术显著降低了交易成本,但也分流了主网的交易量,这些L2交易占比已超过主网,导致主网Gas费用和ETH销毁量双双下降。更关键的是,L2产生的交易费用大多留在其生态内(如Optimism的OP代币经济),而非回流至ETH。再例如,以太坊的市场份额因在高性能应用场景中竞争力不足,正被Solana等其他公链蚕食。

渣打银行也在最新报告将2025年底ETH目标价格从1万美元下调至4000美元,并提出了几点关键判断:L2扩展削弱ETH市值:原本用于提升以太坊扩展性的L2(如Coinbase的Base已导致500亿美元市值蒸发); ETH/BTC比率预计持续下降:预计将在2027年底跌至0.015,创2017年以来最低水平;未来增长可能依赖RWA:如果RWA代币化快速发展,ETH仍可能维持其80%安全性市场份额,但以太坊基金会需要采取更积极的商业策略(如对L2征税),该可能性较低。

总的来说,尽管以太坊ETF质押能在一定程度上影响ETH供应和持有者收益,但无法直接解决生态竞争、L2分流或市场情绪低迷等核心挑战。以太坊仍需在技术与叙事上寻求深层次突围。