作者: DAOVoice

原文鏈接: DAO 上最公平的Token 鑄造方式——Bonding Curve

隨著DAO 生態的崛起,越來越多的好項目開始出現,PEOPLE 和SOS 的成功將DAO 的熱度推向了新的高潮,人們也開始關注DAO 生態項目的經濟模型。

然而,由於DAO 的組織形態的不同,DAO 所採用的經濟模型與傳統的Token 經濟學不同。今天我們就來了解一下目前DAO Token 經濟模型中很特殊的一種——聯合曲線(Bonding Curve)。

1. 什麼是Bonding Curve?

聯合曲線(Bonding Curve)是一種特殊的數學模型。 Token 的流通量與Token 的價格呈一一對應的函數關係。

聯合曲線合約,是通過買賣函數發行自己的Token 的合約。要購買Token ,你需要發送一定量的錨定Token 到買入函數,該函數以錨定Token 為計價單位,計算Token 的平均價格,並向你發送正確數量的Token 。

在初始狀態下也就是合約中沒有錨定Token 的時候,項目Token 是沒有流動性的。這也意味著,項目Token 不會憑空產生,而是只有在人參與,注入了錨定Token 之後, Token 才有流通量。

此外由於有錨定Token 的存在,產生的項目Token 是有一定的價值托底的,因此也不存在虛構交易影響價格的情況。

2. 為什麼Bonding Curve 適合DAO?

其實Bonding Curve 的使用並不完全在DAO 領域,以太坊上的分佈式存儲項目Swarm 也曾使用過Bonding Curve,但最終以失敗告終。筆者認為產生這樣的原因有兩個:

1)經濟模型的不適應

Swarm 作為Mining 項目,拉漲主要靠節點的參與也就需要在經濟模型上製造空轉機制,即質押-產出-質押的模型(相對而言FIL 就是一個成功的例子),而非注重BZZ 本身的價值托底,使用Bonding Curve 在這樣的應用場景下實為多此一舉。

2)設計偏差

Swarm 的Bonding Curve 在設計的時候出現了重大的偏差,為了早期的發展,Swarm 官方將很多的BZZ Token 私募了出去,這意味著BZZ 的基礎流動性並不是0或是一個很小的值。

這樣做的後果就是在Bonding Curve 啟動之後會有大量的BZZ 進入賣出合約,從而使價格很難上漲。此外,由於BZZ 同時上線了Bonding Curve 與中心化交易所,因此在初期存在著巨大的搬磚套利空間,進一步抑制了價格的上漲。

而DAO 組織卻能與Bonding Curve 更好的融合。這主要有三方面的原因:

1)DAO 的基礎信任度一般比較弱

由於DAO是一個去中心化的組織,成員與成員之間相對疏遠,也沒有一個完善的金字塔結構,所以DAO 經濟模型的公平性需求比較高。無論是PEOPLE,SOS還是GASDAO,都採用公平的Token 分發模型,也就是盡量避免項目方或者早期巨鯨獲得大量的利益。

但這些項目只解決了分配公平的問題,定價機制依舊依賴中心化的交易所或LP池。 DAO 要想長足的發展必須同時解決分配的公平性與定價的公平性(也就是價格錨定的不是不可靠的外部交易而是數學)。

2)DAO 的治理Token 需要穩定的價值承載

DAO組織可以這樣理解,DAO 就是一群人或資金組成的共同體,而DAO 的價值就是人的價值+資金價值+溢價,而DAO 的治理Token 類似於小範圍的權利代表,這些代表的權利將會獲得DAO 組織的正向利益。

所以,DAO 的治理Token絕不能隨意發行,而需要擁有真正的價值錨定。

3)DAO 的治理目標存在多樣性

DAO 項目與傳統的區塊鏈項目不同的是,DAO 有時會存在一些特殊的業務場景。比如,當DAO 組織希望早期參與者能夠獲得一些優惠,而未來的成員進入門檻是一樣的。例:一開始的入場費是$500 而後續每個人都是$1000。

目前的DAO 組織會通過發行NFT 來解決這一點,但NFT 需要在NFT 交易所上交易因此流通性很差。當採用Bonding Curve 方案時,只需要將曲線後端的斜率設置為0,並將進入DAO 組織的條件設置為擁有一定數量的Token 就可以了。

3. Bonding Curve 具有治理完備性

很多初次認知Bonding Curve 的人會有一定的偏見,認為Bonding Curve 只適用於小範圍的經濟模型,而實際的情況是DAO 幾乎可以使用於大部分的經濟模型,例如pre-sale 模型,whitelist 模型,質押釋放模型等。

在數學上來看,Bonding Curve 可以是任意的,只要保證兩個基本要求:

1.遞增的

2.可積的

說句題外話,Bonding Cruve 對於固定數量的買入來計算Token 鑄造量是採用積分的方式進行計算的,但這並不意味著會消耗掉大量的GAS 費,對於復雜的函數可以通過採用泰勒級數展開+有限邊界的誤差分析來實現。

下面我們會通過三個基本的例子來講解三種不同的經濟模型。

這是一個最基本的連續遞增且過原點的函數,橫坐標為Token 的發行量,縱坐標為Token /錨定Token 的相對價格。

在最初的狀態下,是不存在流通量與價格的,只有買入方放入了錨定Token 才會同時出現流通量與價格。隨著不斷有人買入/賣出,流通量與價格將會在曲線上來回滑動。

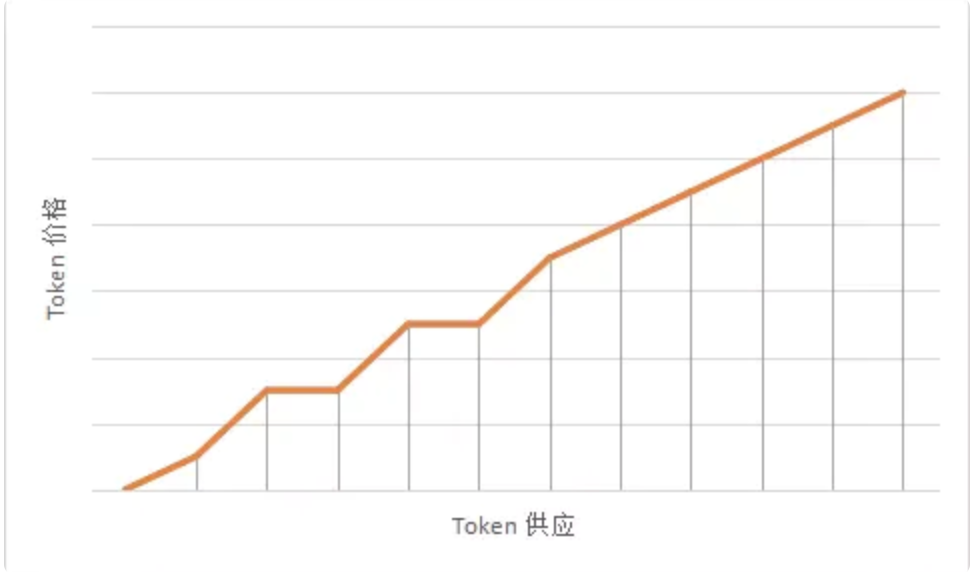

這是一個階梯式的函數,通常會作為聯合曲線的起始端。這個函數的作用類似於Token 的幾輪pre-sale,參與越早的輪次,價格越低,但在相同輪次下的價格是一樣的。

這種函數還可以加入白名單機制,也就是特定的地址可以進行鑄造,這些地址不一定需要在合約創建的時候就存在,一般我們通過proxy pattern 的方式來實現。

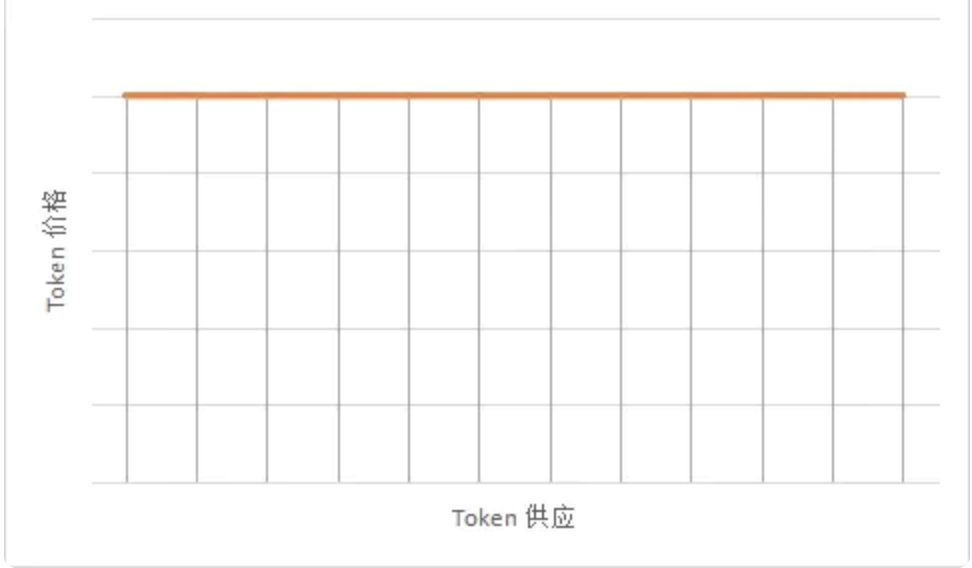

這是一個斜率恆定為0的函數,一般用於平權社區(例如FWB,PEOPLE)或曲線的尾端,這條曲線的意義在於每一個錨定Token 所鑄造出來的治理Token 的數量是一樣的,這類似於賣票,無論何時進入的,Token 的價格都一樣。

這三種經濟模型並不一定是完全獨立的,也可以相互融合,具體情況將根據實際的業務場景來決定。

4. 未來可能出現的機會

在了解完Bonding Curve 之後,你一定會想知道這個賽道會有什麼樣的機會,筆者認為隨著Social DAO 在明年的爆發,越來越多的DAO 治理Token 會在Bonding Curve 上發行,而發行他們的平台將存在巨大的價值成長空間。例如Aragon,JuiceBox 都會有不錯的表現。

當然,我更期待的是是否會出現一個基於Bonding Curve 的去中心化交易所,目前還沒有找到,而這種類型的DEX 很可能成為下一代的Uniswap。

APP

APP