撰文:0xWeilan

*本报告所提及市场、项目、币种等信息、观点及判断,仅供参考,不构成任何投资建议。

当美国和香港次第批复BTC ETF,我们为DeFi与TradFI融合欢呼时,尚未意识到Crypto市场结构所发生的深刻变化。

市场的哪些部分在发生变化,哪些部分尚未发生变化,新增添了哪些影响市场走势的新因素,哪些已经存在的因素仍然发挥着巨大的作用……这是我们这些试图探究市场走势和产业周期的投资者所需要了解的。

4月,政策预期再生变数,全球金融市场剧烈震荡。

宏观金融

对于超过1.2万亿美元的BTC而言,随着市值膨胀和参与群体变化,其与纳指走势的强相关已广为人知,这使得宏观经济、金融数据和全球央行政策在很多时候成为影响BTC价格走势的最重要因素。4月,便是这些数据接管BTC走势的一月。

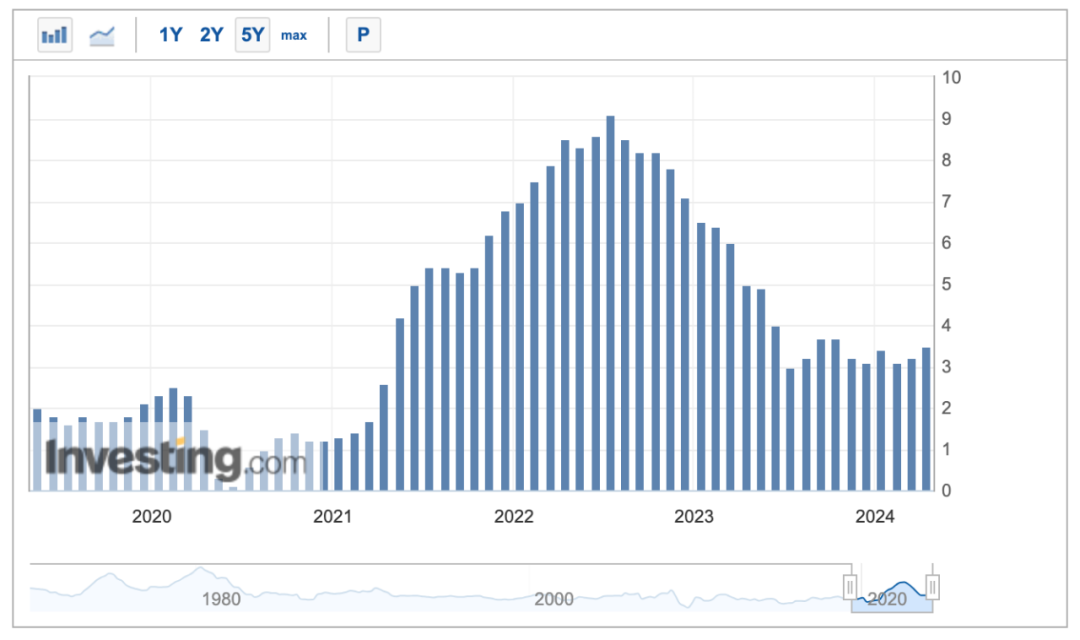

4月发布的美国3月CPI数据高达3.5%,超过2月的3.2%。CPI的超预期反弹使得市场对美国上半年降息的预期跌至冰点。市场此前对于高利率环境下美国政府国债利息承压给与颇多关注,然而在美联储当前的核心任务——将CPI打到2%以下,完成无望的背景下,所有人都不怀疑降息的再度延迟。甚至开始有声音认为今年降息无望,还有可能会再度加息——这并非不可能,如果CPI大幅反弹,除了加息美国又能做什么?

美国CPI指数连续两个月反弹

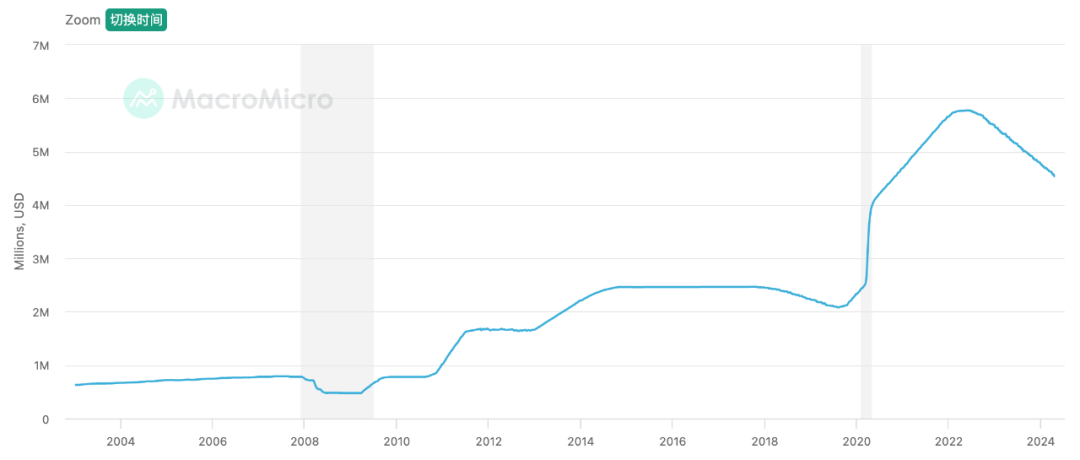

与此同时,美联储的缩表计划仍在坚定执行。

美联储持有美债规模

在2022年启动缩表行动以来,美联储已经抛售超过1.2万亿美元规模的美债。这是高息背景下,另一台马达强劲的抽水机。这台抽水机每月从市场中抽走高达950亿美元的流动性(600亿美国国债和最多350亿的机构债)。

以上两点所引发的悲观预期和应对策略的变化,推动美元指数继续走强,并在本月结束纳指和道琼斯指数的5连涨。两指数在3月创下历史新高后,本月分别出现4.41%、5.00%的下跌。

与之对应,本月完成减产的BTC也结束7连涨,月度下跌10666.80美元,计14.96%跌幅。继3月跌破上升通道之后,4月构建震荡箱体的努力似将失败。

风暴疑将起,潮水似转向?

加密市场

4月,BTC开于71291.50美元,收于60622.91美元,全月下跌14.96%,振幅19.27%,结束7月连涨,在成交量萎缩情况下迎来2023年1月(亦即本轮牛市修复期以来)的最大单月跌幅。

BTC月度走势

3月大抛售之后,BTC场内的买力遭遇重大挫折,之后一直疲弱不振,在4月盘面上表现为中下旬以来大部分时间运行在7日均价之下,并在4月19日创下59573.32美元的调整低点。

BTC日线走势

2月以来,BTC在日线维度上建立了牛市价格上升通道(上图绿色背景部分),3月13日创下历史最高价格之后开启对上升通道的下轨探测,之后在整个4月试图在59000~73000美元之间建立震荡箱体(上图紫色背景部分),伴随宏观金融预期的转向和美国股指的破位,构建震荡箱体的行动举步维艰。

卖出与坚守

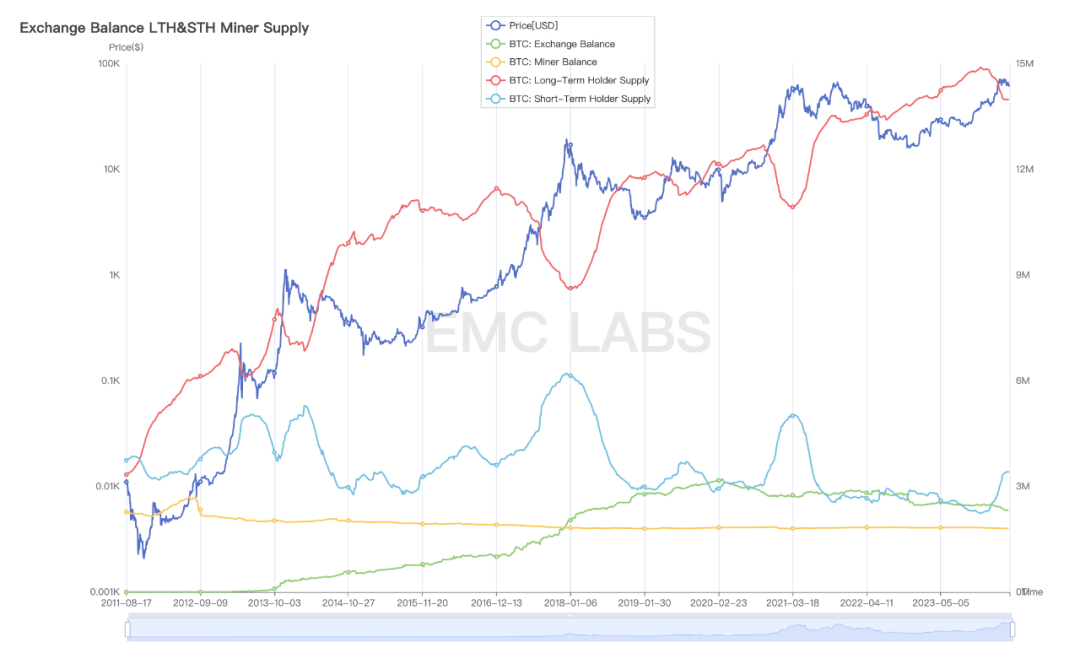

在3月报告中,我们提到“2023年12月3日是长手有史以来的持仓高点,当时长手总共持有14916832枚BTC。此后,伴随牛市逐步启动,长手开始了四年一度的周期性大抛售,截止3月31日总计抛售了897543枚BTC”。

1月BTC叙事的最大利好——11支现货ETF批复的兑现,使得长手们在历史新高的位置上大肆抛售,导致了新进场短手仓位的短期饱和和热情遇冷。

这一行为是对BTC阶段性上涨的回应,也是BTC价格在3月停止上涨,进入持续震荡的原因。进入4月之后,市场内部牛市阶段“由长入短”的趋势被暂停。

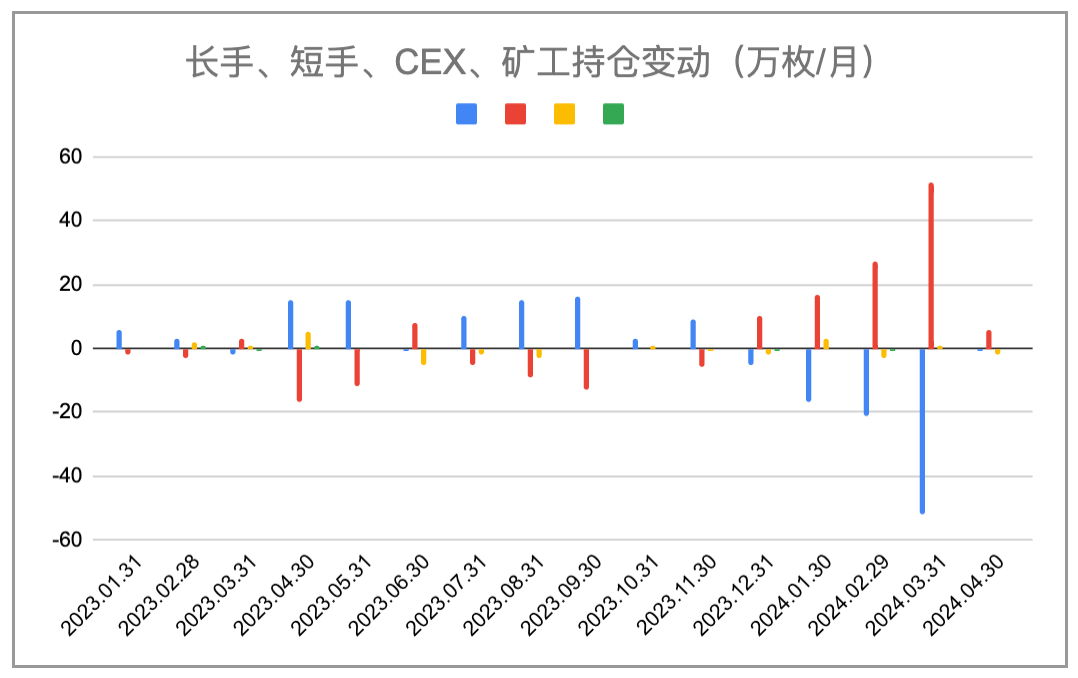

市场各方BTC仓位变化(月度)

从统计数据来看,4月长手的沽出量减少至1万枚(3月抛售量高达52万枚),在价格下降过程中本月短手增加了持仓,不只吞下了长手的抛售,甚至从中心化交易所余额中提取了数万枚。

随着BTC本月减产的完成,矿工群体依然维持着“持币不动”的状态(整体仓位不动,意味着市场抛售规模约等于产出量)。虽然价格下行正在逼近部分矿工的成本价,但大抛售并未发生,矿工依然稳定地持有约181万枚BTC。

从各方持有规模统计图表中,可以清晰地看到“由长入短”趋势的暂停。

BTC各方持仓规模

纵观各方持仓11年的数据变化,可以发现在2016年年中这种牛市中途长手抛售暂停的现象亦曾发生。这往往意味着随着价格的剧烈下跌,相信牛市继续的长手群体选择收手,待市场重新恢复供需平衡继续上行之后再重启抛售。

以上两点所引发的悲观预期和应对策略的变化,推动美元指数继续走强,并在本月结束纳指和道琼斯指数的5连涨。两指数在3月创下历史新高后,本月分别出现4.41%、5.00%的下跌。

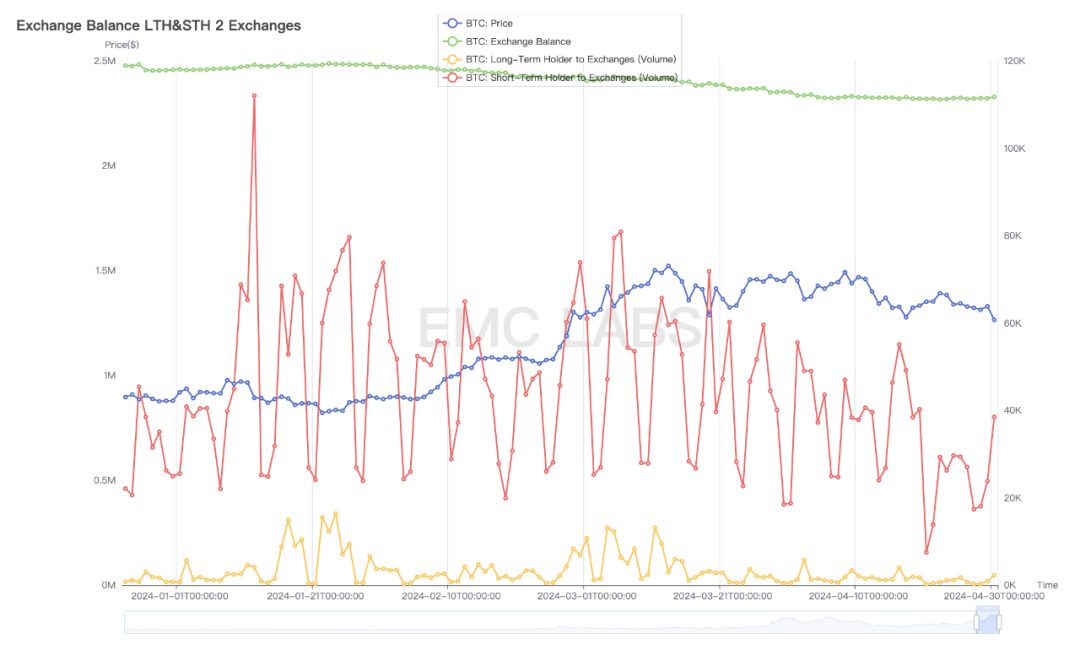

长短手卖出规模及CEX堆积统计(日)

从长短手向交易所转入BTC的数据来看,4月的转入规模相较3月在持续下降,中心化交易所存量变化不大并有少量流出。

资金流动

资金是决定市场走势的重要因素。观察完市场内部结构之后,我们继续审视资金的流入流出情况。

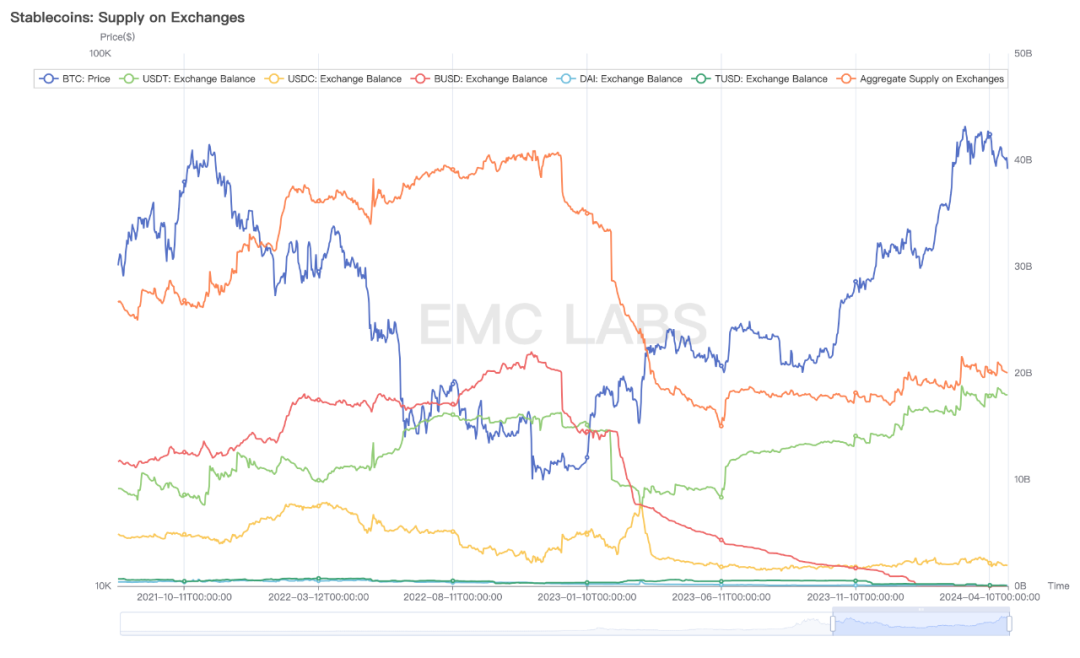

主要稳定币供应量变化(EMC Labs制图)

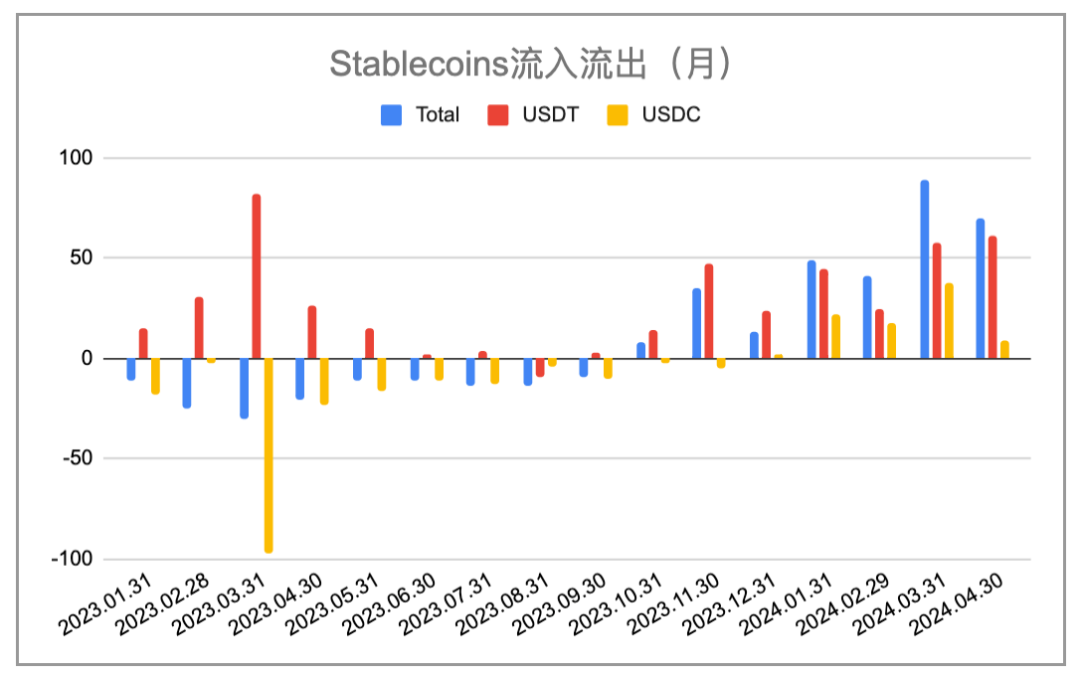

洞察稳定币发行数据,EMC Labs 发现4月借助稳定币进入市场的资金高达70亿美元,其中USDT 61亿、USDC 9亿。据eMerge Engine,BTC 在2023年进入本轮周期的修复期阶段,之后在10月份首次实现净流入,之后稳定币一直处于增发状态中,并且4月以70亿美元的流入规模排第二位。

主要稳定币发行规模

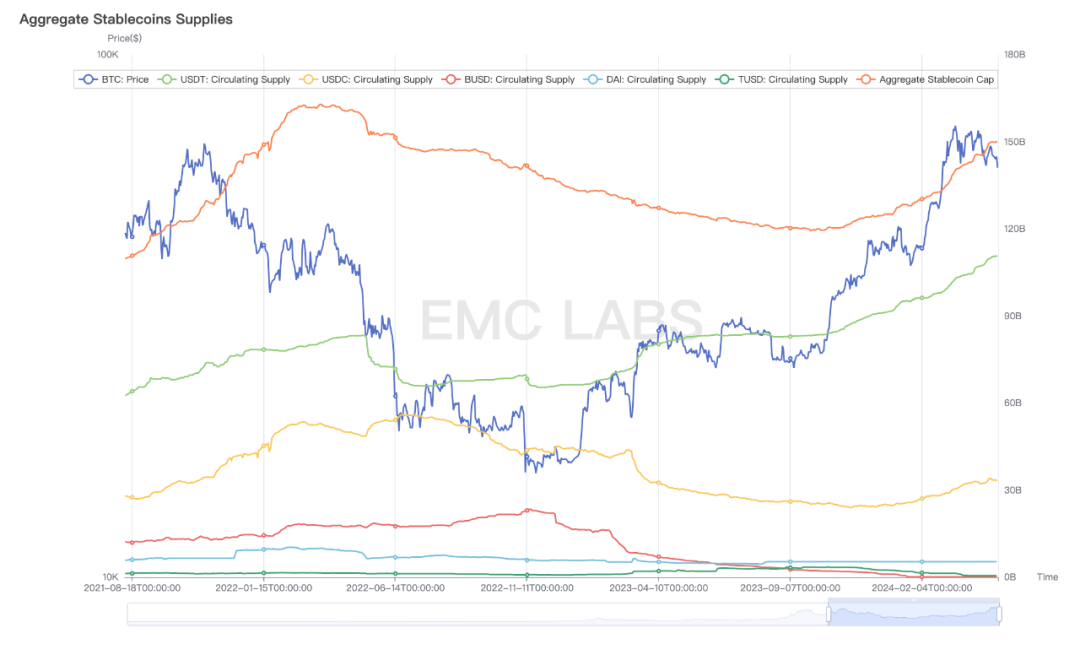

截止4月30日,稳定币总发行规模增长至1499亿左右,自低点以来增长了300亿美元左右,仍未达到上轮周期的顶点。

更进一步,审视中心化交易所的稳定币存量相对也维持在高位。然而,这些资金似乎并不急于转换为购买力。值得注意的是,中心化交易所新堆积的稳定币主体是USDT,而美区使用的USDC基本没有新增堆积。

而BTC ETF通道侧,资金进出情况呈现出比较明显的追涨杀跌特征,自3月中旬价格停止上涨之后,便持续流出。

11支BTC ETF流入流出统计(SosoValue制图)

基于其资金特征和体量,我们认为BTC ETF通道的资金目前既非BTC价格下跌的主因,也难以独立承担扭转局面的重任。

供应压力与周期

万物荣枯,周期不止。

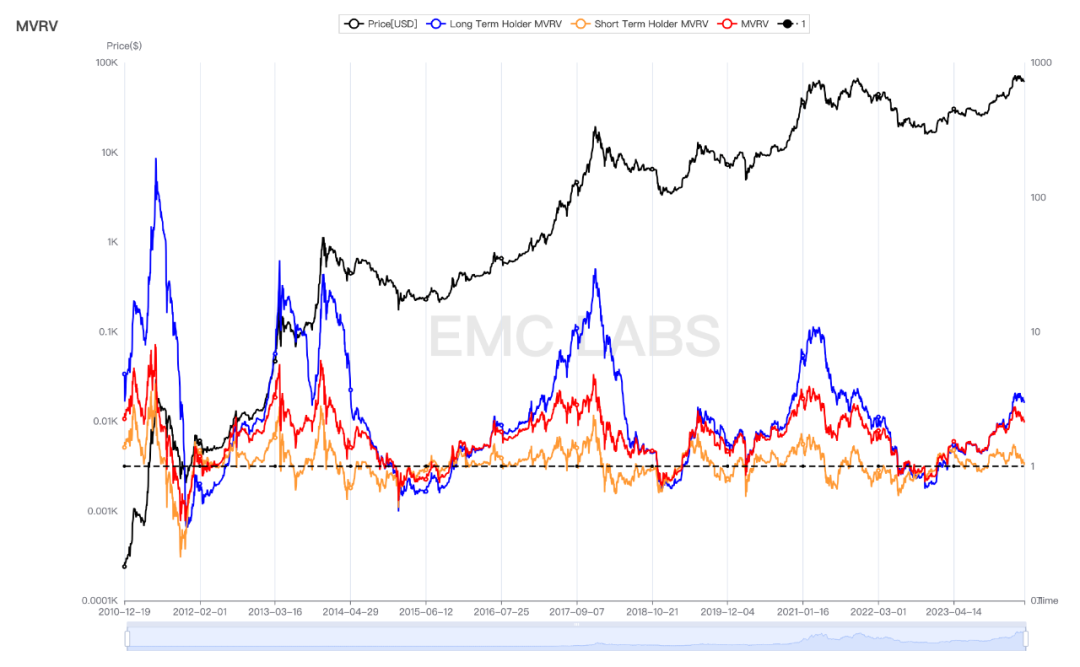

长短手及全市场浮盈浮亏比

牛市过程中总会伴随剧烈的调整。这种调整客观上起到清除浮筹的效用。

一个值得关注的指标是短手MVRV(浮盈浮亏比)。在修复期和上升期伴随价格的上涨,持币者的浮盈越来越多,这时市场需要利用下跌清除那些上车不久的短手筹码和利润足够多的长手筹码。在历史上,这种清除往往需要价格下跌到短手群体MVRV值接近1的位置才能停止。去年以来,这种清除已经发生过两次,分别是去年的6月和8~10月。1月份最低跌至1.03,本次清洗截止4月30日已经打到1.02(5月1日,MVRV跌至0.98)。值得注意的是,历史上BTC价格经历这种严峻考验之后,往往会迎来大幅上涨。

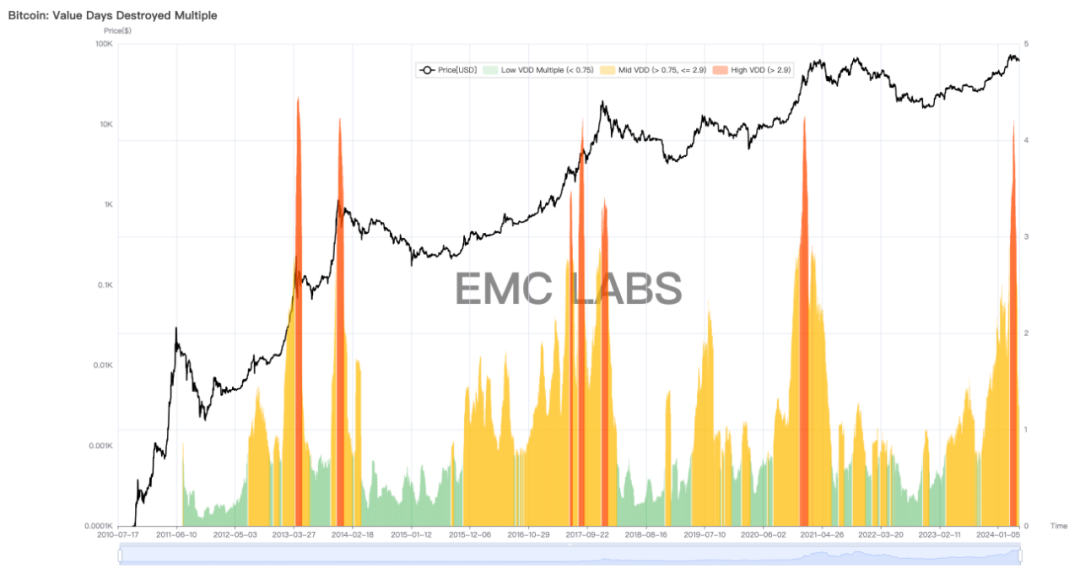

另一个可怕的猜测是,本轮周期是抢跑的,减产前即已创新高,目前牛市顶部已过。其中一个佐证便是VDD销毁指标。

BTC VDD销毁数据

VDD销毁指标不只考虑了价值变现,更考虑了所变现价值里长短手的持仓因素,因此具备巨大的参考价值。

见顶的猜测,更接近上轮牛市(2021年)。依据这个数据的另一个猜测是牛市已过半途,再发生一次(类似2013年)或两次(类似2017年)大规模的VDD销毁,牛市便告终结。

本轮VDD数据的一大干扰因素是Crayscale信托持仓转换为GBTC后的赎回。这个干扰数据同样可以影响长手卖出规模的判断。

结 语

结合基本面、资金面、政策面、市场周期和产业周期的多维判断,EMC Labs认为:BTC在4月的下跌,是其价格狂奔7月部分投资者大抛售之后,买卖双方处于微弱的平衡状态,新入场资金选择谨慎观望,而依据宏观金融数据和技术指标进行交易的交易者们主导市场所导致的结果,调整幅度与往期牛市的回调规模相当。

从稳定币的流入规模(去年以来第二高)来看,市场做多热情并未熄灭,目前的调整系宏观金融和经济数据超出预期导致入场资金持币观望所致。如是,宏观金融数据尤其是联储对于降息的表态以及非农就业率等核心经济数据的变动会在未来一段时间主宰场内资金的态度,进而决定BTC的价格走势。

目前Bitcoin链上活动已经大幅衰减跌近熊市水平,用户活动向Solana和Etherum转移,使得这两大网络的用户数据尚处于上升期状态。令人忧虑的是,目前市场预计降息已经推迟到9月之后,那么未来4个月的时间里,场内资金和短手持仓将依据哪些信息做出交易决策?目前的平衡非常脆弱,两者的决策会打破平衡推动市场向上或向下剧烈运动。

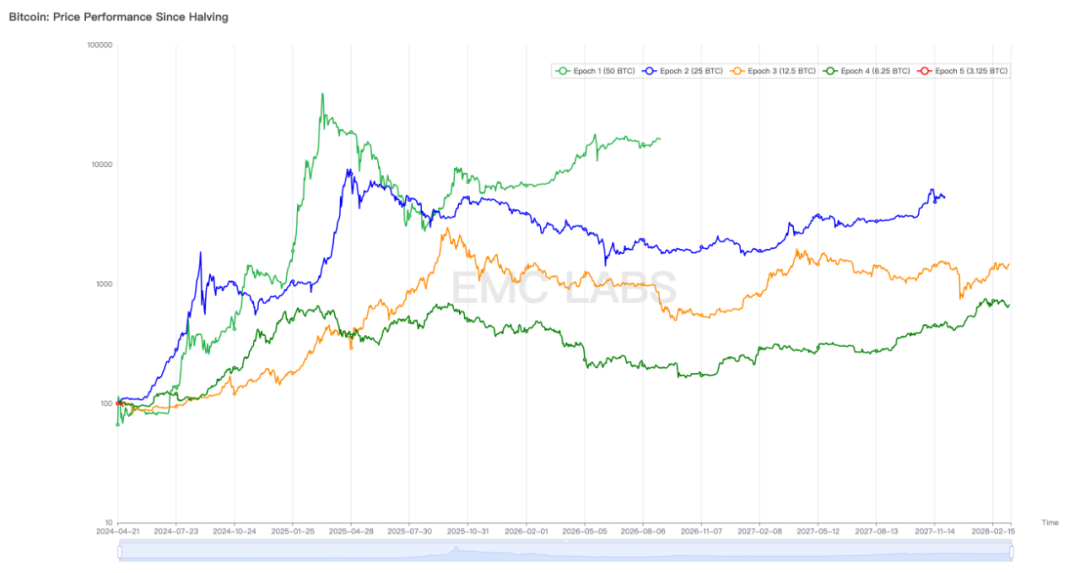

BTC历次减产后价格走势

如果向上,大概率会启动牛市第二阶段,迎来AltCoin Season。

如果向下,持币者信心崩溃,进而发生连环踩踏,已经腰斩的AltCoin可能会再次破位。

这是概率极低但最坏的发展方向。

APP

APP