作者:TapiocaDao

時間:2023.1.19

文章來源: https://mirror.xyz/tapiocada0.eth/aZanJAiDJOqC0dZWiM_L1Mg2mg-yHz2Nl82ALMUpxC0

引言:

當Pearl Labs於2022年初開始開發TapiocaDAO時,其最大的目標之一是在DeFi中構想一種新的經濟增長模型。

簡而言之,流動性挖礦的主要問題是“不勞而獲”。流動性挖礦追逐的是流動性總值(TVL),而資產並沒有被鎖定,因為流動性提供者可以隨時提取資金,同時也無法提供明顯的價值。流動性挖礦項目實際上是“撒網式”地獎勵代幣,希望盡可能多的流動性提供者將盡可能多的流動性租給協議。實際上你無法持續地不勞而獲,而在某種程度上,這種不勞而獲的東西(激勵)其實換言之是無價值的東西。

簡而言之,流動性挖礦是不可持續的、不盈利的,而且存在著很大的悖論。

如今的用戶要求真實的收益。如果想深入了解流動性挖礦的歷史以及我們對當前DeFi經濟模型的研究,請閱讀我們獲得諾貝爾·迪根獎的研究論文《流動性挖礦的終結》:

https://mirror.xyz/tapiocada0.eth/CYZVxI_zyislBjylOBXdE2nS-aP-ZxxE8SRgj_YLLZ0

在流動性挖礦即將退出歷史舞台之際,我們開始著手創建twAML(Time Weighted Escrowing和Average Magnitude Lock)(譯註:原文中未提及twAML的具體含義)。

第一步是確定這種新經濟模型的廣泛目標:

1.可持續激勵經濟增長的方法:通常情況下,激勵是被隨意分發的,沒有計算激勵的投資回報率(ROI)或通脹對代幣價值的影響的機制。發行往往沒有可估計的價格底線,因為代幣以零成本分發。因此,除了僱傭的流動性提供者以外,其他各方很快就會被稀釋,導致利益的不一致。激勵計劃很快變成了“維持”計劃,試圖留住資金。通常情況下,由於僱傭的資本提供者在挖礦和拋售激勵代幣後離開,導致貨幣的死亡螺旋,使系統處於失敗狀態。最後,這些機制還會產生“富豪治理“體系的副作用。

2.接近正向成本/效益的經濟刺激:將發行作為資本支出、手續費作為收入以及庫存流動性作為資產負債表上的資產,我們迅速發現大多數DeFi協議的支出(發行)遠遠超過了它們的收入(手續費)、現有資產(儲備金)和實際用戶增長。許多經過多年運營的協議通過流動性挖礦計劃發現,實際上並沒有創造真正的價值。因此,Tapioca的激勵措施需要與TAP的發行/通脹相協調,產生和創造有形價值。

3.提升和獎勵忠誠度:通常情況下,對系統忠誠的參與者受益有限,因為那些圖眼前利益的資本提供者獲得了所有的好處。通過CRV鎖定期限展開忠誠度層級,Vote Escrowing(ve)滿足了這一原則。鎖定4年?每個CRV獲得1個veCRV。鎖定1年?每個CRV獲得0.25個veCRV,以此類推。你對Curve越忠誠(通過願意鎖定的時間長短),就能獲得更多的獎勵。

4.創建協議擁有的流動性(POL):協議高度依賴代幣價值來穩定其生態系統,因此很脆弱,容易受到市場情緒等外部因素的影響。捕獲POL將使Tapioca能夠自行穩定,免受這些外部因素的影響。

調研:

在設定這些目標的基礎上,我們開始了調研階段。我們的核心目標是回答一個問題:“應該獎勵什麼,以及如何獎勵?”

ve3,3的鎖倉倉位以非同質化代幣(NFT)的表示形式,創造了半流動性的託管倉位。這個偏離ve的舉措實際上孕育了整個行業(流動性鎖定)。這種實踐非常有益,因為它將價值留在系統內部,而不是交給第三方流動性鎖定提供商(例如Aura和Convex)。此外,它允許系統在託管期間強制令代幣保持不可流動,同時允許創建二級市場進行託管倉位的交易。 ve3,3的另一個有趣屬性是動態調節發行量,然而,與veTKN鎖倉掛鉤的這種機制對我們來說似乎不太理想。

OHM在twAML的構思階段中具有許多關鍵特性。儘管Tapioca的模型與OlympusDAO的重點完全不同,但許多OHM的概念仍然是新穎的,在構思新模型時非常重要,應該給予應有的讚譽。首先,OHM利用激勵(債券)來創建協議捕獲流動性(POL)的概念是突破性的,這是一種以真實價值交換的激勵,實現了永久流動性。這將使Tapioca DAO有能力成為自己的資產提供者,完全消除租借流動性的需求。其次,這個機制還能夠阻止外部因素對系統穩定性的影響。其次,OHM利用無風險價值(RFV-Risk-Free Value)建立了可衡量的價格底線,這也是一個非常重要的概念。最後,Olympus使用博弈論(game theory)作為第二個基本理念,科學地優化系統是創造真正動力源的方法。

GMX(以及其他許多高收益資產)具有許多形成性的概念,儘管真實收益不應該是一個特性,而應該是常態。通過真實收益模因運動,我們意識到以以太坊(ETH)支付給託管人比以TAP代幣支付給託管人更加有效- 總是必須有一個利潤退出系統的點,只是要盡可能減少負面影響。這還為託管提供了額外的外在動力,因為在DeFi中,ETH無疑是最具吸引力的資產。在理論上,“反射型回購”(Reflected Buybacks)可能是一種創造對激勵代幣產生持續購買動力的好主意,但是當這些獎勵被分發時,它們通常會被出售,系統最終會遭受淨損失。

前面提到的Vote Escrowing(ve)實施了一種忠誠度機制,這是過去幾年來DeFi經濟設計中為數不多的重大改進之一。然而,我們不喜歡ve是靜態的這一事實- 即一年鎖定並輸入1.00 CRV始終等於0.25 veCRV,兩年鎖定等於0.5,四年鎖定等於1.0,依此類推。我們希望建立一個動態的系統,讓自由市場決定時間的價值。

Convex和Aura提供的Curve和Balancer LP的質押為我們回答“應該獎勵什麼?”的問題提供了更宏大的思路。我們構想了將託管模型應用於流動性提供(類似於“veLP”的概念)。作為一個貨幣市場,Tapioca需要足夠的流動性儲備來使借款人最大程度地利用系統。因此,我們激勵計劃的目標是激勵提供資產,而且鎖定資產。

通過這項研究,我們系統的八個核心原則已經確立:

生成POL(Protocol Owned Liquidity)

激勵資本託管(Capital Escrowing)

提供真實收益(Real Yield)

半流動性(NFT)為代表的託管倉位

對經濟活動做出動態響應

最小化刺激增長的負面影響

可持續的通脹

運用博弈論(Game Theory)

設計:

首先,我們需要設計基本的代幣經濟模型。我們決定採用硬頂/固定總供應量的方式。在代幣供應上其實很容易設置一個“軟上限”,假裝供應是有上限的,直到激勵計劃結束後繼續無限通脹,但一旦打開了這個水龍頭,就無法關閉。這一點可以從Compound的COMP獎勵調整第二階段提案中觀察到-由於唯利是圖的資本提供者控制了Compound的治理,他們不能停止通脹,因為那樣做違背了資本提供者的自身利益。

然而,大多數代幣經濟需要無限通脹的真正原因是因為沒有捕獲到真正的價值。一旦通脹以某種方式停止,用戶和流動性也會隨之減少。我們覺得通脹必須在某個時刻結束。我們做出了艱難的決定,即如果通脹在激勵結束時沒有刺激足夠的經濟增長和系統價值(POL),那麼系統就失敗了。此外,研究發現,代幣固定供應量的稀缺性對市場參與者更有吸引力,這是有道理的。

下一步是設計TAP的發行。像Convex這樣的協議遇到了通脹失控的問題,即CVX的最大供應上限比預期早到達。我們設置了一個預先計算的通脹時間表,以確保TAP的發行速度不會超過預先設定的速度。通脹時間表實際上會成為極限通脹時間表。我們希望確保發行是以內在價值的交換方式進行的,而這種價值將通過激勵機製本身創建的POL來實現。如果沒有捕獲到POL,就不會發行TAP。

我們試圖採用類似於"veLP"的系統來確定激勵發放的對象,以便作為一個貨幣市場,Tapioca始終擁有無法被外部因素破壞的充足資本儲備。用戶將提供資金並獲得tOLP LayerZero ONFT收據(Tapioca Omnichain Liquidity Provider Receipt)。然後,用戶將鎖定tOLP,並在其鎖定的每個時期獲得激勵。這有助於最大化供借方在貸款創建中可以利用的庫存,從而通過債務償還、借款費用和收益表現費用產生費用。更多的流動性=更多的收入和更多的用戶。

在設計激勵的時候,我們曾考慮使用債券來激勵用戶鎖定資本,因為債券是創建POL最為人所熟知的機制。然而,我們很快意識到債券是一個低效的解決方案。債券沒有為激勵設定可預測的地板價,也沒有估算出資本提供與激勵支出之間的可交換關係,因為它與激勵的市場價格存在固定的折扣。 PoolTogether指出,使用債券比常規的流動性挖礦更刺激了賣壓。機器人被編程為購買$POOL/ETH LP以獲取折扣後的$POOL,然後將其出售以獲利,這進一步慫恿了唯利是圖的資本提供者。正如PoolTogether所指出的,更高效的做法是場外出售他們的代幣,甚至只是在AMM上出售$POOL代幣來產生POL。

我們發行代幣的最終目標是創造足夠的POL,從而不再需要發行激勵- Tapioca將成為其自身流動性池的資本提供者(使用Arrakis保險庫來管理流動性池),同時也為Tapioca的借貸市場提供資本。鎖倉者將分享平台產生的費用,以Omnichain ETH(tETH)作為獎勵單位。 DAO將始終以自身最大利益行事,不同於唯利是圖的資本提供者。這使得Tapioca生態系統能夠抵禦外部因素的不穩定性。

但仍然有一個問題:如果不使用債券,我們如何發行TAP以創造POL呢?

一個新選擇:

在一個偶然的夜晚,我們偶然發現了Andre Cronje的Keep3r Network的Option Liquidity Mining(OLM),並且迅速確定了獎勵代幣機制- DAO股票期權。 DAO股票期權是在特定執行價格(特地執行價格=市場價格-折扣)內以特定期限(我們的情況下為一周)購買標的資產的權利(但不是義務)。如果TAP的市場價格出現足夠的賣壓導致下跌,DAO股票期權將變得不盈利(out of the money,OTM),並且將被置為到期作廢。這最大程度地減少了激勵經濟增長的負面影響。當行使期權時,DAO股票期權還會創造內在價值。

這也使我們能夠重新利用該系統創建第一個可持續的空投,即Tapioca的“DAO股票期權空投”(Call Option Airdrop)。通過空投期權,忠誠的社區成員可以獲得可觀且可估計的獎勵,同時最小化羊毛黨的負面影響。

這就是我們的激勵計劃名稱的由來;DSO,即DAO Share Options,其名稱源自ESO(Employee Stock Options.),即員工股票期權。與ESO不同,公司不直接授予其股票的份額,而是給予股票的衍生期權。 DSO與此完全相同,只是藉款人取代了員工,代幣取代了股票。

相比之下,流動性挖礦可以被視為具有100%折扣和無限到期的DAO股票期權。通過期權,它們設定了可預估的地板價,因為TAP的地板價=加權平均價格(TWAP)- 每個時期的平均折扣百分比。 (TAP Price Floor = TWAP - Average Discount % per Epoch)

由於非流通的TAP僅通過行使DAO股票期權注入供應量,預設的通脹計劃成為每周可兌換的TAP的最大數量,而不是實際發生的通脹數量。由於DAO股票期權會失去價值(無利潤可執行)並且有到期日,這確保了我們可以在較長的時間範圍內發行激勵,因為每週未通過期權兌換的TAP將被保留在多簽名地址中,不會流通。

OLM模型仍存在2個沒有解決的問題:

Keep3r的oK3PR贖回款項被重新分配給鎖倉用戶- 這意味著從期權贖回中獲得的大部分流動性會立刻重新流出系統。

折扣和到期日是固定的- 雖然我們認為到期日應該是固定的,但我們認為固定折扣是低效的- 在經濟衰退、增長或停滯期間,系統沒有動態調節的能力。

計劃已經敲定。我們可以通過將贖回款項重新定向到DAO財庫(然後部署到Arrakis Vaults)來重新配置這些期權,現在稱為oTAP*。 Arrakis Vaults充當去中心化的做市商,DAO財庫通過交易自己的代幣獲得費用。

用戶每個epoch鎖定tOLP時都會收到oTAP。當用戶收到期權(oTAP)時,他們將從DAO進行場外交易(OTC)贖回它-從而創建POL。然後,用戶可以選擇在AMM上出售這些折扣的TAP獲利,或者將其鎖定以獲得協議收入(和治理)的份額。作為實值(in the money)的DAO股票期權,它們可以被視為比流動性挖礦提供的激勵更具吸引力,因為流動性挖礦激勵的價值可能會迅速下降。通過oTAP股票期權,用戶可以以低於當前市場價值的價格購買TAP-因此這是一份有保證的和可預見的利潤。

更大的問題仍然存在,即oKP3R的固定折扣。我們希望創建一個能夠根據經濟活動動態調節折扣的系統,因此創建了平均幅度鎖定(Average Magnitude Lock)機制。

AML(Average Magnitude Lock)機制

如前所述,改變期權折扣是我們創建Average Magnitude Lock(AML)的動機。我們首先設置了兩個邊界,最低折扣為5%,最高折扣為50%。認購期限被固定為每週一次,因為我們認為每週分發是合適的。當用戶根據自己的意願鎖定他們的tOLP時,AML會根據託管持續時間和資本金額進行配置,並提供相應的折扣級別。該折扣級別將在用戶託管期間的整個持續時間內鎖定。

當系統停滯或下滑(用戶停止託管流動性)時,AML將為較短時間的承諾提供更高的折扣,以刺激增長。相反,當系統經歷經濟增長(許多用戶在託管資本)時,AML將降低平均託管期的折扣。即使在可能只需很短時間承諾即可獲得大幅折扣的時候,用戶仍會被激勵鎖定比所需時間更長的時間,以獲得更長時間的最大折扣。

因此,折扣的調節使我們能夠根據鎖定時間和資本金額來調節獎勵的多少。鎖定資本或不鎖定資本的用戶將“引導”系統的時間獎勵比率,始終提供最佳獎勵水平。 AML的設計使其更容易上升而不容易下降,以防止不良操作者的操縱。

當許多用戶鎖倉時,系統會為每個後續用戶提供越來越小的獎勵。當很少用戶鎖倉時,系統會接收較低的資本鎖倉時間,但會提供越來越大的激勵(遞減),直到觸髮用戶開始鎖定新的資本。因此,Tapioca協議及其用戶始終能夠完美地協調彼此的願望,並實現優化配置效率。

AML還基於人類的競爭這一心理。用戶之間會競爭當前AML所提供的折扣級別。一項競爭研究發現,接近一半的被調查者寧願在平均工資為25,000美元的世界中賺取50,000美元,而不願意在平均工資為200,000美元的世界中賺取100,000美元;也就是說,他們更注重相對於他人的收入增加,而不是總體收入更高。

正如這個例子所概述的,人類具有極強的競爭性。一個用戶能夠獲得比後續用戶更好的獎勵,本身就是一個強大的動力因素。

例如,如果鮑勃鎖定100美元,鎖定期為一年,並獲得30%的折扣,然後莎莉看到她鎖定相同金額和相同持續時間,但只能獲得15%的折扣,即鮑勃折扣的一半,她會因為內在和外在(利潤和競爭性)的激勵而將她的鎖定時間增加一倍,以獲得與鮑勃相同的折扣。

這意味著,與大多數係統(如流動性挖掘)不同,它是“玩家對系統”,AML創造了一個“玩家對玩家”的環境,通過競爭提高了效率。

博弈論入門:

首先,我們通過博弈論的視角分析了流動性挖掘,以科學確定流動性挖掘中的核心問題。博弈論提供了一種數學方法來比較自利和合作的好處。博弈論的目標是研究決策者(稱為玩家)的行為,他們的決策會相互影響。

我們很快注意到,流動性挖掘的嚴重問題在於它激勵所有參與者採用yield farming(流動性挖礦)的策略-一種“純策略”。在流動性挖掘中,我們觀察到資本供應者的這種行為,提供資本> 獲得獎勵> 取回資本並出售獎勵。

純策略是為玩家提供最大利潤或最佳結果的策略。因此,它被視為每個玩家在遊戲中的最佳策略。

不幸的是,這種策略對於系統本身來說是最糟糕的結果。

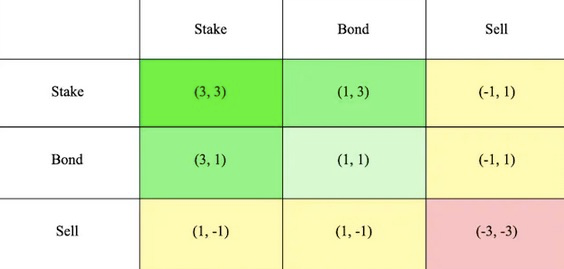

OlympusDAO以其具有模因的3,3機製而聞名,因此我們也希望對其進行分析。

在OlympusDAO中,每個“玩家”有三個選擇:質押、發行債券或出售:

如果Ohmie One和Ohmie Two進行質押,+6 (+3, +3)。

如果Ohmie One和Ohmie Two出售,-6 (-3, -3)。

如果Ohmie One出售,而Ohmie Two進行質押,0 (-1, +1)。

在博弈論的顯微鏡下,我們想確定OlympusDAO是如何實現其迅猛崛起的,以及是什麼導致了其隨後的衰落。我們很快看到,OlympusDAO創建了一個合作性的“囚徒困境”變體,包含納什均衡(Nash Equilibrium)。

在經濟理論中,納什均衡用來說明決策是基於其他玩家的行動的戰略互動系統。當玩家不需要改變他們的策略時,你就找到了納什均衡。納什均衡是博弈論的一部分,用於模擬最大化每個參與者結果的經濟行為。

將囚徒困境應用於經濟學是一個場景,在這個場景中,合作帶來的收益大於追求自利的回報。因此,通過Ohmie之間的合作,獎勵被最大化,經濟協調得以實現。

但實際上,囚徒困境是什麼呢?

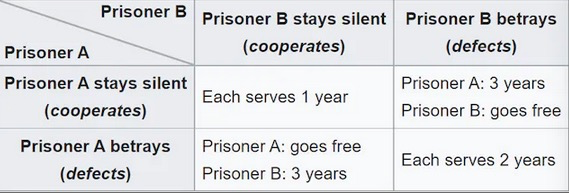

囚徒困境:

讓我們想像一下,警方沒有足夠的證據來定罪兩名囚犯。警方同時向每名囚犯提供一個交易:要么出賣你的同夥並保持自由,要么保持沉默並冒被出賣和入獄的風險。

在這種情景下可能出現的結果有:

Sam和Caroline都出賣對方- 2,2(兩人都被判2年監禁)

Caroline出賣Sam,而Sam保持沉默- 0,3(Caroline不被判刑,Sam被判3年監禁,並被稱為傻瓜)

Sam和Caroline都保持沉默- 1,1(兩人都被判1年監禁)

與我們設定的虛擬囚徒困境中的囚犯不同,OHM(Olympus)的持有者可以進行交流,這意味著他們理論上可以達成共識並繼續合作(質押),因為這對每個人來說都是最優。通過持續質押(3,3),OHM持有者本質上是在合作,以免OHM供應進入市場,從而提高OHM的價格並增加OHM的市值。

因此,"3,3" 的前提是如果所有用戶都合作並進行質押,而沒有用戶出售- 每個人都將變得富有。

那麼,為什麼他們沒有這樣做呢?

Ohmies困境:

囚徒困境是一種直覺上違背常理的決策困境。在這種情況下,理性的決策是出於個人利益責怪對方囚犯,而最優的決策是囚犯之間相互合作保持沉默,符合集體利益。然而,個體幾乎總是會出於自身利益行事,很少選擇最優策略。

將這個情況應用到“3,3”中- 在遊戲開始時,出售的利潤動機較小,因此參與者的自身利益會與系統合作通過質押推動OHM的價值上升(3 + 3 = 6)。

然而,隨著參與者繼續選擇質押的最優選擇,潛在利潤不斷增長。因此,對於玩家來說,偏離策略並出於自身利益進行出售變得越來越有利可圖(-3 + -3 = -6)。

“但是我以為囚徒困境和3,3找到了納什均衡,如果偏離策略變得更好,納什均衡就會丟失?”

是的,這就是第二個博弈論概念——子博弈完美納什均衡(SPNE-Subgame Perfect Nash Equilibrium)。只有在博弈的每個子博弈中都存在納什均衡時,納什均衡才被稱為子博弈完美。就像無限重複的囚徒困境一樣,Ohmies Dilemma實現了納什均衡,但Ohmies Dilemma未能實現像囚徒困境那樣的子博弈完美納什均衡。在遊戲進行到許多子博弈時,選擇偏離策略(出售,或-6)會變得更有利- 這違背了集體和OHM本身的利益,並選擇了出於個人利益的行動。

Pareto Optimal(帕累托最優):

當將博弈論應用於情境中,如囚徒困境,有時博弈論得出的結果並不是最優的,這就是為什麼它是一個困境- 理論上存在更好的結果,可以給兩位參與者提供更好的回報。有幾種方式可以觀察到OlympusDAO團隊的納什均衡(以及囚徒困境)嚴格上是帕累托非有效的。

如果找不到另一種同時提高兩位參與者回報的結果,那麼這種結果就是帕累托最優的。正如已經指出的,合作質押(+6)的解決方案(也對應於納什均衡)在某種程度上並不構成帕累托最優,因為在遊戲的後期階段,如果兩位Ohmies背叛集體並出售(-6),他們將獲得更好的結果,就像兩名囚徒個人通過告發將獲得更好的結果一樣,這也是在“OHM現實遊戲”中觀察到的情況。

因此,twAML的最終目標是實現帕累托效率的水平,以最大程度地使玩家和系統本身保持一致,確保所有參與者都獲得可以改善所有參與者(和系統本身)回報的結果。

帕累托效率意味著資源(在我們的案例中是激勵措施)以最經濟高效的方式分配,但並不意味著公平。如果沒有其他方式能夠提高至少一個參與者的回報而不降低任何其他參與者的回報,那麼該結果就是帕累託有效的。

因此,通過twAML,當一個玩家選擇鎖定他們的資本以達到最大化激勵(oTAP)折扣水平所需的持續時間時,應用相同的鎖定安排的下一個玩家將獲得前一個玩家獎勵的一半,這在子博弈中一次又一次地得到觀察。這是Rubinstein的談判模型的一種變體。

最佳(集體結果策略)和理性(自利策略)都是鎖定足夠的資本以獲得公平回報所需的時間。因此,twAML也達到了子博弈完美納什均衡。

當鎖倉時機被認為過長以至於無法獲得被認為是公平的回報水平時,或者更科學地說,當系統不再具備分配效率時,系統將“衰減”或減少所需的鎖定時間,以獲得公平的回報,直到再次達到分配高效率。用戶個人認為的公平回報並不重要,集體總是決定什麼對他們自己和系統本身最有利。

由於博弈論非常複雜,需要非常詳細的闡述才能充分解釋twAML,如感興趣請參考以下鏈接: https://www.jstor.org/stable/1912531

關於時間加權託管(Time-weighted Escrowing)

twTAP(時間加權託管的TAP)也採用了類似於oTAP的AML機制,但有一個區別。邊界值不再是0.05到0.50,而是0.10和1.0。這是twTAP的輸入與輸出之間的比率。 twTAP輸出= AML(TAP數量+ 時間持續期)。

在Curve的投票託管(ve)中,如果用戶將CRV鎖定4年,每個鎖定的CRV獲得1個veCRV。如果用戶選擇鎖定1年,每個CRV將獲得0.25 veCRV。用戶的veCRV餘額會線性衰減,直到鎖倉結束,此時其veCRV餘額將變為零。 Curve的veCRV允許用戶獲得費用份額,並參與多種形式的治理,例如Gauge投票和Snapshot投票。

我們認為,應用AML而不是固定值將為twTAP提供更高的效率。因此,如果Tapioca協議的收入很高,用戶將有動力鎖倉TAP,從而將AML引導到0.10 twTAP/TAP的較低邊界值。如果協議收入較低,用戶也將有動力鎖倉,因為AML將被引導到1.0 twTAP/TAP的最大邊界值。

想像一下,在Curve之戰的高峰期,為了獲得最佳結果,您不得不鎖定超過四年的時間。然後在停滯期,如當前的熊市中,您可以鎖定較短的時間來獲得最佳結果。這就是twTAP的目的。

簡而言之,如果用戶願意長期鎖倉,因為系統價值很高,會發生什麼?或者,如果系統價值很低,這些固定值就不具吸引力了,會發生什麼?這種彈性將產生更高的經濟效率。

twTAP也是可轉讓的,並通過LayerZero ONFT-721來實現(類似於oTAP)。這允許創建二級市場來交易,但要求底層的TAP在託管期間保持不流動。忠誠度還和投票權掛鉤,您對Tapioca(鎖定時間)越忠誠,獲得的投票權就越多。

twTAP還提供了恆定的餘額,用戶的twTAP份額不會像ve那樣隨著時間減少,也不會像ve3,3那樣增加。在鎖定結束時,NFT將被銷毀,用戶將收到原始的TAP餘額。

結論:

我們花了一年的時間來研究Time Weighted Average Magnitude Lock(twAML)和DSO(看漲期權),我和0xRektora認為我們已經對DeFi經濟模型進行了全面改進。 twAML可以實現以下目標:提供可持續且經濟高效的經濟增長刺激方法,保持所有參與者的經濟一致性,建立了民主和基於忠誠度的治理系統,以及首個真正的不糟糕的空投機制。

我們希望您等待的時間是值得的!

APP

APP