作者:NingNing

以太坊坎昆升級之後,二級市場上出現Solana、Sui、Aptos 、Sei 等等高性能L1 公鏈幣價集體上漲的局面,這讓許多以太坊生態的builder 和社區成員感到有點不可思議,覺得二級市場對坎昆升級的反應有些荒唐甚至不可理喻。

但如果大家跟Vitalik 一樣相信預測市場理論的話,在充沛流動性市場環境中形成的二級市場價格,對坎昆升級定價的有效性,優於數學模型和我們自己堅持的信念/ 偏見。

換言之,存在即合理。與其爭辯應然與否,不如我們去潛心理解發生這市場現象的底層邏輯。個人一孔之見,將底層邏輯歸納為以下兩點:

1.在與高性能L1 的應用層市場競爭中以太坊Rollup L2 目前落於下風

以太坊坎昆升級,又稱為Proto-DankSharding,即以太坊模組化分片方案的原型階段。

後坎昆升級時代,以太坊主網將主要承載共識層、DA 層和資料結算層的功能,而將執行層外包給Arbitrum、Optimism、ZkSync、Starknet、Linea、Scroll 等等Rollup L2 們。

而且Vitalik 已經在以太坊論壇發起提議,計劃將主網路的非0 位元組gas 消耗提高4 倍。

如此一來,以太坊將逐步退出應用層的競爭市場,而放由以太坊L2 與Alt L1 正面競爭。

如果我們處於2023 年3 月Arbitrum Season 期間,Arbitrum 瘋狂虹吸Avalanche、Polygon 的用戶、資金和開發者資源,市場對Rollup L2 Flip Alt L1 充滿美好的想像。

但如今時空變換,高性能L1 公鏈的代表Solana,開始兩極反轉虹吸Rollup L2 的資源。

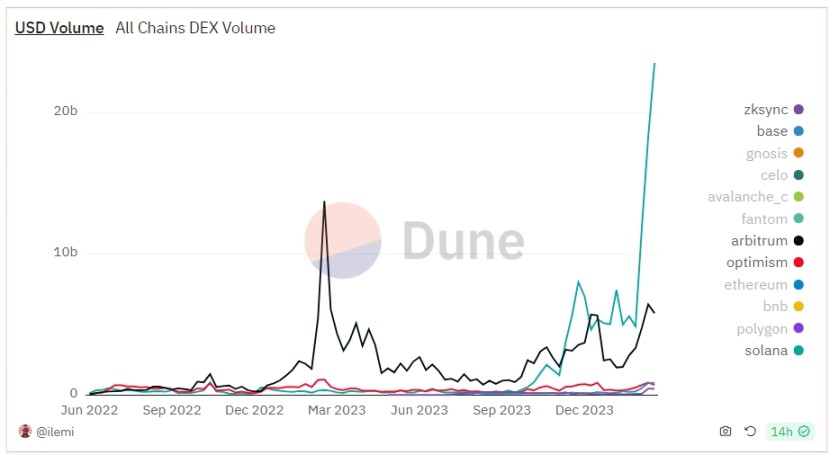

以DEX 交易量作為指標觀察,在我們所處的24 年春季行情裡,除了Arbitrum 尚與市場共振以外,其它L2 上DEX 交易量寥寥,反觀Solana 的DEX 交易量火箭式直升。

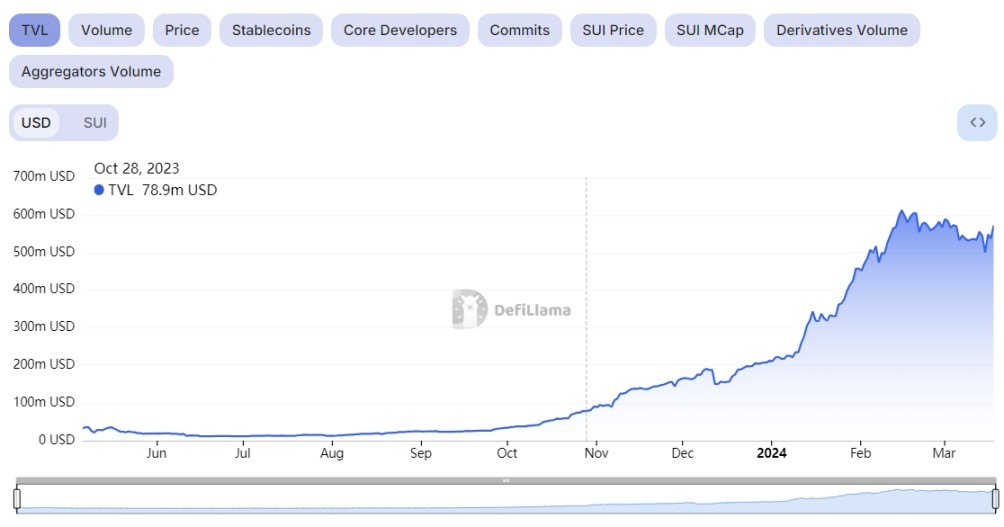

而Sui 生態的TVL,從23 年10 月至今的行情中,也悄悄實現了~20 倍的指數級成長。

之所以會出現這種局面,是因為Rollup L2 們為了順利實現發幣退出,在熊市中養成了對「奧德賽任務」成長策略的過度依賴。它們與擼羊毛的用戶和專注拿Grant 的開發者形成共謀,導致區塊空間和社區資源分配的不經濟,損害了真實用戶的使用體驗。

使用Rollup L2 的真實用戶,不僅要為羊毛黨的行為支付額外的Gas 費,還因為L2 上缺乏具有財富效應的資產而錯過整個牛市。

這些導致了現在高性能L1 公鏈壓倒以太坊Rollup L2 的局面。

2.以太坊商業模式地租經濟化而高性能L1 公鏈更像高科技公司

自命為以太坊黑的投研機構@MessariCrypto,在年度報告中首提此觀點。從區塊空間經濟學的角度來看,以太坊L2 的商業模式,是將以太坊主網的區塊空間轉賣給Dapp 和終端個人用戶。

在Web3 這個新興科技產業裡,Rollup L2 們其實做的是最傳統的零售批發商生意。差別在於,傳統零售批發商賺的是商品差價,Rollup L2 們賺的是Gas 費差價。

而坎昆升級這次區塊空間價格下降1 個數量級,對靠賺Gas 差價為核心商業模式的Rollup L2,則是重大打擊。他們只剩下發資產這條路。而現在由於長期縱容羊毛黨,L2 的生態已經鹽鹼化,連meme 幣這種最好養活的資產在L2 上都無法生存。

而與以太坊生態相比,Solana、Sui、Aptos 、Sei 等高效能L1 公鏈更像是高科技公司,它們透過採用新一代共識演算法、支援平行運算的VM、帳戶/ 物件智慧合約程式語言等新技術提升區塊空間的生產效率,解決Web3 真實用戶面臨的高Gas 費用、長確認時間等等痛點。

當然,目前高性能L1 公鏈在應用層競爭中壓制以太坊Rollup L2,可能只是這波牛前行情末期產生的週期性現象。這個局面能否持續,還需要更長的時間來驗證。

但即使以太坊Rollup L2 日後逆風翻盤,也大概率是由具有RollAPP、鏈抽象、並行EVM 執行層等新原語的新生代Rollup 來完成,而非現在顢頇的通用Rollup L2。

APP

APP