2020年上半年,受疫情影響,眾多車企經歷了“嚴冬”,國內轎車累計銷量370.6萬輛,同比下降25.3%。

而到了2021年上半年,全球汽車銷量同比增長26.0%,中國汽車市場貢獻31.4%,為全球最高,中國儼然成為未來汽車市場的主戰場,中國的汽車企業以及整個流通供應鏈經受住了疫情的考驗。

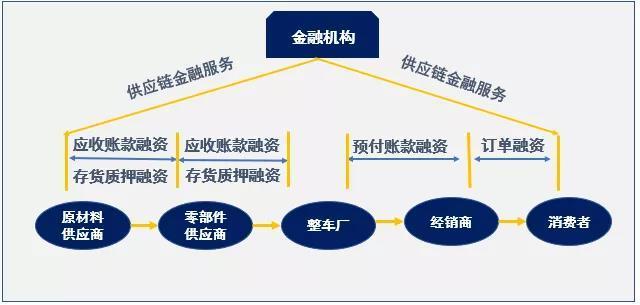

縱觀整個汽車產業鏈條,從上游至下游可以分為:設計研發、原料採購、生產製造、物流、銷售、汽車配件、維修養護、汽車金融,資金從一個環節流向下一個環節,資金的使用效率對整個產業鏈影響巨大,因此,供應鏈金融在其中大有可為。

圖源:amatechinc

什麼是汽車供應鏈金融

汽車供應鏈金融區別於面向消費者即C端市場(Consumer Market)的汽車消費金融,主要面向汽車供應鏈上下游企業即B端市場(Business Market)開展金融服務。

本文主要探討汽車生產和流通環節裡的供應鏈金融模式。

生產環節中的汽車供應鏈金融模式

從供應鏈金融的角度看,汽車生產環節的供應鏈金融是主要針對主機廠的零部件及配件的製造企業(供應商),即針對汽車產業鏈的上游企業的融資模式。

一般來說,大型的汽車核心部件供應商(一般是一級供應商)由於其行業地位較高、產品競爭力較強,對於融資的需求相對較小。然而,當其資金周轉出現問題,或購買原材料及設備進行生產的成本在全部生產成本中佔比較大時也需要考慮融資。

對於一些供應鏈末端的小微企業,他們缺乏核心競爭力,只能依靠給主機廠供應批量非核心零部件以維持運營,毛利水平有限。當該類企業面臨產能擴張、模具換代時,尤其需要資金去支持升級換代過程中的投入和企業的正常運營。

總而言之,由於整車廠的回款賬期一般較長,多數在3個月以上。因此,上游的應付賬款及下游的應收賬款以及存貨等,往往都會影響到上游生產企業的現金流。所以,供應商企業多數都需要進行融資來補充流動資金以維持公司正常運轉。

汽車供應商金融服務示意圖

應收賬款質押

零部件和配件供應商企業在給整車廠供貨時,會存在大量的應收賬款,銀行在審核和評估確保整車廠的貨款可作為還款來源後,會給供應商企業辦理應收賬款質押登記,當整車廠商回款後,歸還貸款。

存貨質押

這裡我們需要先搞清楚兩個主體:汽車零部件供應商和原材料供應商。製作汽車零部件是需要原材料的,因此,這裡的汽車零部件供應商是買方,而原材料供應商則是賣方。貨物即是這些原材料。

所以,此處的存貨質押融資指的是汽車零部件供應商通過向資金方質押其從原材料供應商購買的貨物(原材料)從而獲得融資並向原材料供應商付款的模式。抵押的貨物交由第三方監管機構保管,資金方會根據零部件供應商的銷售回款進度逐步釋放質押貨物。

訂單融資

和應收賬款融資一樣,不過主體是零部件供應商和整車廠(採購方),並且是基於購銷雙方簽署的訂單合同去融資。

資金方根據汽車零部件供應商與整車廠之間的真實有效的訂單合同給汽車零部件供應商提供滿足該訂單的原材料採購、生產和運輸等資金需求的短期融資。還款來源則是訂單項下的零部件供應商的預期貨款。

保理

基於汽車生產商及零部件供應商的貨物銷售合同,汽車零部件供應商將和汽車生產商的應收賬款轉讓給保理商,保理商為其提供融資服務,緩解供應商資金緊張問題。

商票貼現

汽車零部件供應商將自己手中未到期的汽車生產商開具的商業承兌匯票給到資金方,資金方收到這些未到期的應收票據後,按票面金額扣除利息後打款給融資方以完成貼現業務。

商票貼現可以幫助零部件供應商快速獲取流動資金,提高資金使用效率,減少資金佔用。

整車流通環節供應鏈金融模式

流通環節裡的汽車供應鏈金融主要是指下游汽車經銷商,專賣店通過向資金方抵押貨物、資格證或通過銀票、回購擔保的形式來獲取融資服務的模式。

存貨質押融資

與上游的存貨質押融資模式相同,汽車經銷商將其存貨作為質押物質押給銀行,並將質物交給第三方監管機構保管,資金方會根據汽車銷售商的銷售回款進度逐步釋放質物。

汽車合格證質押

汽車下游經銷商或專賣店(一般是4S店)因為資金無法快速回籠,而其存貨金額又較大,車輛質押會佔用很多人力、物力,所以經銷商通常會選擇將汽車合格證質押給銀行來便捷和快速地獲取銀行所提供的融資服務。

法人賬戶透支

汽車供應鏈金融領域裡的法人賬戶透支是指汽車經銷商法人獲得銀行授信額度後,銀行為其在約定的賬戶、約定的限額內以透支的形式提供短期融資和結算便利的業務。

當汽車經銷商或專賣店有臨時資金需求而存款賬戶餘額不足以對外支付時,法人賬戶透支為汽車經銷商提供了融資便利。

汽車廠商銀票

這裡的商票模式俗稱“三方承兌”,三方是指汽車廠商、汽車經銷商、資金方(銀行),具體運作模式是汽車廠商為經銷商提供擔保,銀行充當支付中介,經銷商憑藉廠商擔保在授信額度內可獲相應金額的資金支持。

銀行在提供資金給經銷商同時簽發承兌匯票給汽車廠商,上游生產供應商收到整車廠的承兌匯票後將貨物發送至第三方監管公司,並將倉單交付銀行,經銷商在支付貨款或保證金後,監管機構發貨。

回購擔保

汽車經銷商因缺乏足夠的資金去向整車廠大量購買成品車,所以需要向銀行申請融資來購車,而整車廠勢必需要和經銷商簽訂協議將成品車賣出去,這其中就出現了矛盾。因此,出現了回購擔保。

回購擔保就是指整車廠商在其經銷商不能及時償還銀行債務時,保證回購其產品並將貨款歸於資金方的模式。

此類融資模式使用較多,對於經銷商來說是比較穩妥的方式,但是對於整車廠來說承擔的風險也較大,所以選擇合適的經銷渠道也是整車廠必須要做的功課。

區塊鏈能否成為驅動汽車行業發展的新動力?

汽車供應鏈金融裡,供應鏈上各企業、各環節之間的信息壁壘、信用差異都阻礙了整個汽車行業的發展,而區塊鏈技術的引入,對於汽車供應鏈裡的各方益處頗多。

助力中小微供應商快速獲取融資

可抵押資產不多的汽車零部件供應商,因金融信用不強,難以拿到成本較低、渠道穩定的融資,從而導致融資很難,融資成本較高的情況。

上述提到的各種融資模式都是為了解決汽車生產商、供應商、經銷商等的資金問題,而區塊鏈技術的引入可以快速構建基礎信任基座,各級供應商在登陸區塊鏈系統後實現了線上多方可信協作,比如傳遞合同、供貨發票,服務、物流等信息,這樣一來,貿易背景的真實性有了保證。

同時,這些信息通過區塊鏈技術進行鏈上存證,可追溯不可篡改,可信度增強,資金方審核也會更加快捷。

幫助金融機構快速獲取長尾客戶

對金融機構而言,引入區塊鏈技術,使其可以觸達汽車供應鏈裡的更多中小供應商,通過區塊鏈技術打通企業和資金方之間的信息壁壘,加速產業與金融的進一步融合實現穩定可持續發展。

Vonecredit賦能汽車供應鏈金融實踐案例

旺鏈科技結合傳統汽車製造企業的重資產、重營銷的銷售模式,量身為某國產汽車公司打造了一條結合了汽車融資租賃和供應鏈金融雙循環的金融服務產品。

該系統沿著經銷商、汽車製造廠、供應商之間的真實貿易鏈路,有效利用經銷商的銷售訂單和應付賬款,結合汽車行業應用廣泛的融資租賃業務及持牌機構的資金,並將汽車銷售4S門店的銷售應收金額轉換為可方便拆分和流轉的電子付款憑證——雲信用,汽車供應商獲取雲信用後可向更上游的供應商支付或者直接向資金機構申請融資,放款週期最快可實現T+0。

同時,該系統和某銀行進行銀企直連,有效利用了銀行的賬號體系和固有的清分結算能力快速完成放款和清分結算,實現了科技與金融雙引擎驅動的戰略目標,有效地穩固了產業鏈上下游,搭建了良好的產業生態聯盟,為該公司業務長遠發展打下了堅實的基礎。

結語

作為支撐我國經濟高速發展的重要支柱產業,汽車產業的供應鏈金融市場前景廣闊。旺鏈科技將致力於打造基於汽車經銷商,汽車製造廠,汽車零部件供應商的供應鏈金融體系,實現科技賦能實體經濟,降低上游供應商的融資成本,降低核心企業的採購成本,進一步促進產業生態的良性發展。

APP

APP