作者/DAVID BAILEY、SPENCER NICHOLS

編譯/Ning

以下是《Bitcoin Magazine》對GBTC 流出量的簡要分析,並非是嚴格意義上的數學計算,僅作為資料讓投資者從宏觀角度了解當前GBTC 的拋售狀況,並預估未來可能的資金流出規模。

01.資金外流的灰度,淨流入的比特幣ETF

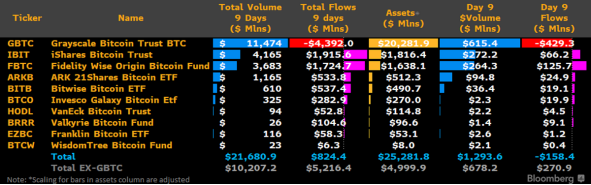

2024年1月25日——自比特幣現貨ETF通過以來,市場陷入了拋售漩渦,始作俑者並非他人,正是曾經全球最大的比特幣資金池之一——持有超過630,000 枚比特幣的灰度比特幣信託基金(GBTC)。從封閉式基金轉換為現貨ETF 後,GBTC 的BTC儲存(佔2,100萬比特幣總量的3%)在ETF 交易的前9天中流失了超過40億美元,而同一時間,其他ETF 參與者資金流入約52 億美元。從下表可看出,資金仍處於淨流入狀態,但從市場來看,自SEC 批准之後BTC價格仍呈現下跌狀態,這淨流入的8.24億美元流向何方,仍疑點重重。

在預測現貨比特幣ETF近期的價格影響時,首要了解的是GBTC 流出的持續時間以及規模。下文將結合GBTC流出原因、賣家以及相對庫存分析預計流出時長與預期規模,從結論來看,儘管當前仍存在較高的拋壓,但拋壓消化對比特幣的持續發展而言卻是長期利好。

02、GBTC夢醒:投資人的博弈

無庸置疑的是,GBTC引發的套利交易是2020-2021 年比特幣多頭市場的關鍵驅動。由於早期機構投資者難以直接購買BTC,GBTC購買者眾多,因而普遍存在溢價情況(即資產淨值高於市場價格),該種溢價驅動市場參與者(3AC、Babel、Celsius、Blockfi、Voyager 等)以資產淨值購買基金份額,並透過其帳面價值拉升以獲取溢價收益。從本質而言,溢價推動了GBTC購買需求,進而構成了機構對現貨比特幣的價格偏好。

儘管溢價在2020 年的牛市期間推動市場,並帶來了數十億美元的市場湧入,但此後隨著GBTC難以贖回的特殊機制疊加市場行情下行,該信託基金於2021 年2月開始以低於資產淨值的價格交易-負溢價。 GBTC的負溢價基本上使整個加密產業的資產負債表也隨之下降。

2022 年5 月,Terra 爆雷引發了3AC 和Babel 等各方對GBTC 股票的連鎖清算,GBTC價格進一步走低。自此,GBTC搖身一變從價格締造者成為價格負擔,目前也仍是如此,原因在於當初在GBTC交易但慘遭清算破產的投資者由於難以贖回出清,至今仍在緩慢出售GBTC份額。典型例子是FTX,其最終在現貨比特幣ETF 交易的前8天清算了20,000 BTC以償還債權人。

值得一提的是,GBTC 的負溢價及其對現貨比特幣需求的影響。這個負溢價激勵投資者做多GBTC同時做空BTC,直到最後GBTC資產淨值回升獲得BTC計價回報,該種模式也進一步增加了現貨比特幣的拋售需求。

資料來源:ycharts.com

儘管如此,仍有龐大的清算資產持有GBTC,並將繼續從Grayscale 擁有的600,000 BTC 庫存中清算(截至2024 年1 月26 日為512,000 BTC)。

以下將重點介紹GBTC 份額持有者的不同細分市場,並根據每個細分市場的財務策略來分析可能會看到的額外資金流出。

不同GBTC持有者的最優策略

問題很簡單,在信託約60 萬個比特幣中,有多少可能會退出GBTC?隨後,在資金流出中,有多少資金將轉回比特幣產品或比特幣,從而在很大程度上抵消拋售壓力?要回答上述問題,GBTC 份額持有者以及持有動機是關鍵。

推動GBTC 流出的兩個關鍵因素如下:費率(高達1.5%年費)和股東因差異性財務狀況(成本基礎、稅務優惠、破產等)而進行的特殊出售。

①清算資產

預估所有權:15%(8,950 萬股| 77,000 BTC)

截至2024 年1 月22 日,FTX 機構已清算其持有的全部GBTC 2,200 萬股(約20,000 BTC)。其他破產方,包括GBTC姊妹公司Genesis Global(3,600 萬股/約32,000 BTC)和另一個未公開身分實體持有約3,100 萬股(約28,000 BTC)。

重申一下,清算資產持有約15.5% 的GBTC 股份(9,000 萬股/約80,000 BTC),並且很可能大部分或全部的該類股份將盡快出售以償還財產債權人。 FTX 財產已出售2,200 萬股(約20,000 BTC),目前尚不清楚Genesis 和另一方是否已出售其股份。綜上所述,破產銷售的很大一部分很可能已經被市場消化。

清算資產的難題是:出售可能不會如預期般經歷漫長的時間,而更多是強迫式的一次性付清,而其他類型的股東則相對會以更持久的方式退出持倉。因此,一旦解決了法律難題,很有可能100%的破產財產股份將被出售。

②零售經紀和退休金帳戶

預估所有權:50%(2.865 億股| 255,000 BTC)

接下來是零售經紀帳戶股東。 GBTC 作為2013 年推出的首批針對散戶投資者的被動產品之一,坐擁大量的散戶份額。據估計,散戶投資者持有約50% 的GBTC 股票(2.86 億股/約255,000 比特幣)。就目前來看,這是最難處理的份額,因為持有者出售與否的核心是BTC價格,而BTC價格決定每次購買股票的稅務狀況。

若比特幣價格上漲,多數的零售股票將實現盈利,這意味著屆時零售投資者從GBTC 中退出,將以資本利得的形式產生應繳納稅收(約為15%至35%),在此考慮下,投資者可能會選擇繼續持有獲取更多收益。反之亦然。如果比特幣價格繼續下跌,更多的GBTC 投資者將不會考慮稅收,更有退出可能。潛在的負回饋循環會略微增加可以退出而不會繳納稅收的賣家群體。鑑於GBTC 對於早期比特幣支持者而言具有獨特的可用性,因此大多數散戶投資者會選擇留存。舉個數字來說,25% 的零售經紀帳戶出售是可行的,但這會根據比特幣價格走勢而變化。

接下來,另一個類別是透過IRA(退休金帳戶)進行分配的具有免稅資格的散戶投資者。該類投資者對費率極為敏感,考慮到IRA的特殊性,其可以選擇在不發生應稅事件的情況下出售。由於GBTC 的年費高達1.5%(是GBTC 競爭對手的六倍),可以肯定,該細分市場的很大一部分將退出GBTC,轉而選擇其他現貨ETF。其中75% 可能會退出,而其他股東會因為灰階獨有的流動性與規模原因而忽略此費率。從退休金帳戶的現貨比特幣需求來看,積極的一面是,GBTC的份額會流入其他現貨ETF 產品。

③機構持有者

預估所有權:35%(200,000,000 股| 180,000 BTC)

機構大約持有180,000 比特幣,參與者包括FirTree 和Saba Capital,以及想要套利GBTC 折扣和現貨比特幣價格差異的對沖基金,核心原理是透過做多GBTC並做空比特幣,以獲得差額部位並獲得GBTC 的資產淨值回報。

值得注意的是,該類持有者身分並不透明且市場行為難以預測,而且也是傳統金融對於比特幣需求的風向標。對於純粹為了上述套利交易而持有GBTC 的人,可以假設他們不會透過任何其他機制再次購買比特幣。我們估計此類投資者佔所有GBTC 股份的25%(1.43 億股/約130,000 BTC)。這一數值並不準確,但可以推斷超過50%的傳統機構將以現金退出而不是繼續購買比特幣產品或實體比特幣。

對於比特幣原生基金和比特幣鯨魚(約佔總股份的5%)而言,他們出售的GBTC 股份很可能會被轉換為比特幣現貨繼續持有,因而對比特幣價格影響甚微。而對於加密貨幣原生投資者(約佔總股本的5%),他們可能會退出GBTC,換取現金和其他非比特幣加密資產。考慮到這兩個群體(5,700 萬股/約50,000 BTC)所存在現金和比特幣的轉換,整體將對比特幣價格產生中性至輕微負面影響。

03、GBTC總流出量及比特幣淨影響

值得注意的是,上述預測存在很大的不確定性,但綜合考慮清算資產、零售經紀帳戶、退休帳戶和機構投資者,以下是對整體贖回情況的粗略估計。

預計資金外流明細:

- 預計GBTC 流出總量為250,000 至350,000 BTC;

- 預計有100,000 至150,000 BTC 將離開信託並轉換為現金;

- GBTC 流出中的150,000 至200,000 BTC 轉入其他信託或產品;

- GBTC將保留250,000 至350,000 個比特幣;

- 100,000 至150,000 BTC 淨拋售壓力。

預計導致BTC 淨拋售壓力的GBTC 相關資金流出總額:100,000 至150,000 BTC。

截至2024 年1 月26 日,大約有115,000 個比特幣流出了GBTC。結合Alameda 的銷售記錄(約20,000 個比特幣),估計在其他95,000 個比特幣中,一半已轉化為現金,另一半則已轉化為比特幣或其他比特幣產品,這意味著GBTC 流出對市場的影響相對中性。

預計待發生的資金外流量:

- 清算帳戶:55,000 BTC;

- 零售經紀帳戶:65,000 - 75,000 BTC;

- 退休帳戶:10,000 - 12,250 BTC;

- 機構投資人:35,000 - 40,000 BTC;

- 預計流出總額:~135,000 - 230,000 BTC。

注意:如前所述,數據僅為估計與討論,不應被解釋為財務建議,旨在讓讀者了解總體流出情況。此外,預測根據當前市場情況進行。

04、緩慢又快速地,告別熊市

整體來看,我們估計市場已經消化了預計GBTC流出量的約30-45%(預計總流出量為250,000-300,000 BTC 中的115,000 BTC),其餘55-70% 的預期流出量將在未來20- 30個交易日內完成。鑑於部分GBTC流出資金將轉向其他現貨ETF 產品或比特幣,GBTC 銷售可能會帶來150,000 - 200,000 BTC 的淨拋售壓力。

另一方面,市場的情況逐漸明朗:GBTC 最終將逐步放棄對比特幣市場的相對壟斷,而在經歷拋壓結算後,比特幣產品未來所受到的拋壓將持續減少。雖然剩餘GBTC 流出需要時間,並可能造成一連串的平倉效應,但隨著現貨ETF逐步推廣,比特幣仍將有足夠的上漲空間。

當然,若考慮到減半,這又是另一個故事了。

APP

APP