作者:クロード、深潮 TechFlow

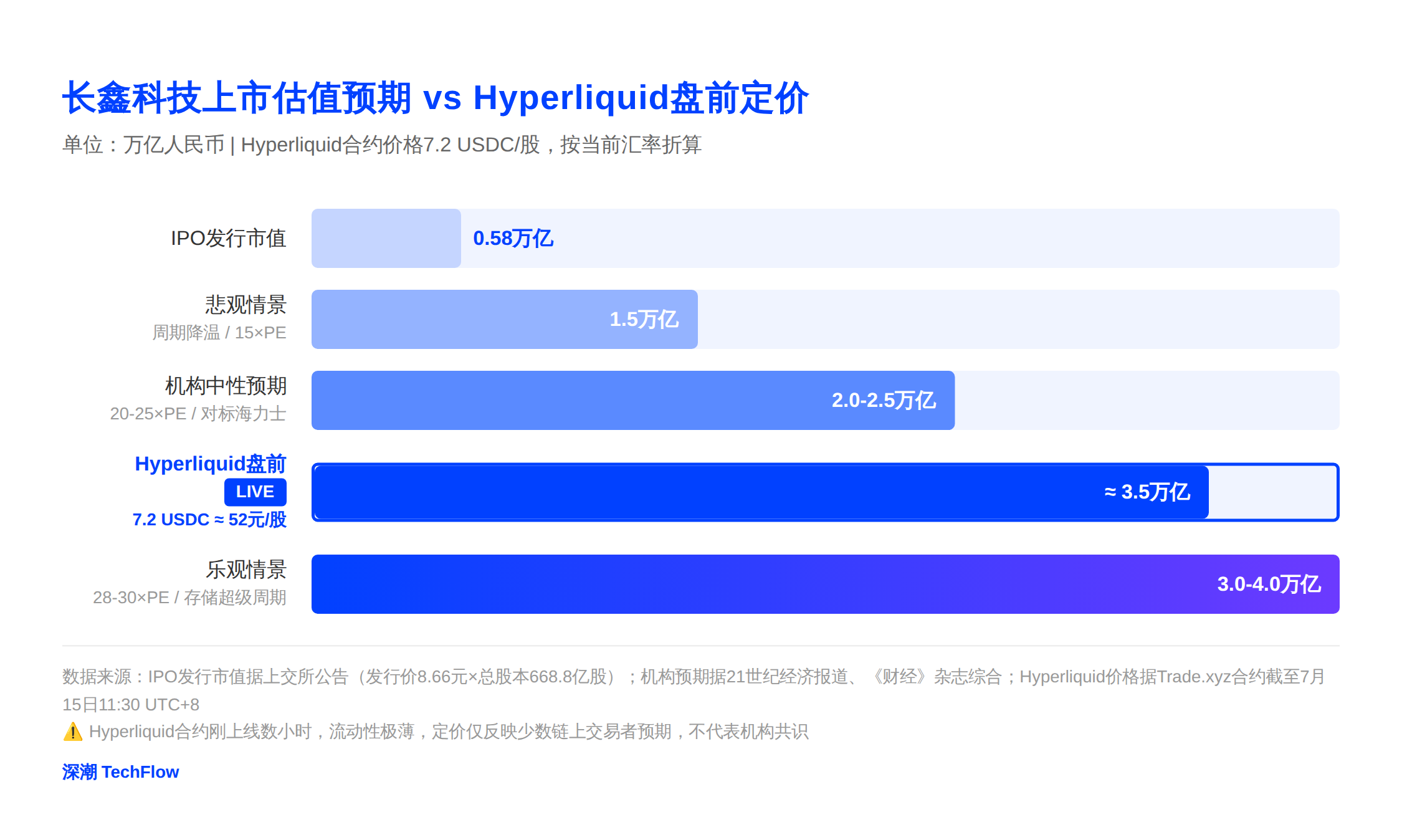

深潮ハイライト: 長鑫科技は科創板IPOで一株8.66元に価格設定し、579億元を調達、7月16日に申し込み開始。申し込み前夜、Trade.xyzがHyperliquid上でCXMT無期限契約をデプロイし、現在の取引価格は7.2 USDC(約52元/株)、24時間取引高は132万ドル、未決済建玉は241万ドル、インプライド時価総額は約3.5兆元と、機関予想の2~3兆元の上限に位置する。これはオンチェーン・プレマーケット契約が初めてA株科創板のIPOを対象とした事例であり、海外投資家が「中国ストレージ代替」の物語に参入する最も直接的な入り口となっている。

長鑫科技はまだ上海証券取引所(上交所)で上場の鐘をついていないが、暗号資産市場ではすでに価格発見が始まっている。

ブルームバーグの7月15日の報道によると、Trade.xyzはHyperliquidブロックチェーン上で長鑫科技(CXMT)の無期限契約をデプロイした。契約コードはxyz:CXMTUSD。本稿執筆時点で、契約の24時間取引高は約132万ドル、未決済建玉は約241万ドル、資金調達率は0.0014%。価格は当初のマーク価格約6ドルから7.2ドルに上昇し、24時間上昇率は20%。

HyperliquidがIPOのプレマーケット価格形成に利用されたのは今回が初めてではない。今年5月、AIチップ企業Cerebrasの上場前に、Hyperliquidのプレマーケット契約とナスダックの始値との差はわずか1.3%だった。6月のSpaceX IPO当日には、オンチェーン契約の1日取引高が13.8億ドルに達した。しかし、A株科創板の銘柄を対象としたのは今回が初めてだ。

7.2ドルは約52元/株、インプライド時価総額は約3.5兆元

契約はUSDC建てで1株あたりの価格を追跡し、SpaceXやCerebrasのプレマーケット契約と同じロジックを採用している。

現在の為替レートで換算すると、7.2ドルは約52元/株となり、発行後総株式数668.8億株を乗じると、インプライド総時価総額は約3.5兆元に達する。これはIPO発行時価総額5792億元の約6倍に相当する。

この価格付けは、売り手側の機関が予想するやや強気のレンジに位置している。21世紀経済報道が投資銀行関係者の話として伝えたところによれば、長鑫科技の上場後の予想評価額は2兆~2.5兆元。財経誌が複数機関の試算をまとめたところでは、強気シナリオで3兆~4兆元以上とされている。Hyperliquidプレマーケットの3.5兆元という価格は、中立的な上限と強気の下限の中間に位置している。

別の見方をすれば、もしこれらオンチェーントレーダーの判断が正しければ、長鑫科技の上場初日の株価は50元近辺で始まり、発行価格8.66元の約6倍となる。今年上半期、A株科創板の新規公開株の初日平均上昇率は489%であり、6倍の初値は非常識な水準ではない。

契約はローンチから24時間も経たないうちに、132万ドルの取引高と241万ドルの未決済建玉は、オンチェーン市場においては初期の流動性を形成しているが、SpaceX上場日の13.8億ドルの1日取引高と比較すると、依然として桁違いの差がある。この価格は初期参加者の方向性判断を反映したものであり、機関レベルの価格付けではない。

A株は購入当日に売却できず、空売りも不可:無期限契約が自然に空白を埋める

なぜ暗号資産トレーダーが中国A株に関心を持つのか?海外のソーシャルメディアプラットフォームにおける一部投資家の見解がそれを説明しているかもしれない。A株の制度的制限こそが、無期限契約のチャンスとなる。

A株には二つの構造的制限がある。T+1決済は購入当日の売却を不可能にし、また科創板の個別株は融券による空売りが認められていない。長鑫科技のように上場初日に大きな値動きが見込まれる銘柄の場合、A株保有者は、ストップ高による含み益を得ても、その日のうちに利益を確定できず、翌日の寄りつき高から下落するリスクに完全にさらされるという厄介な立場に置かれる。

Hyperliquidの無期限契約にはこれらの制限がない。24時間365日取引可能で、ロング・ショート両建てができ、レバレッジも調節可能だ。理論上、長鑫科技のA株ポジションを保有する投資家は、Hyperliquid上でショート注文を入れて翌日までのリスクをヘッジできる。

しかし、裁定取引の経路が欠如していることは直視すべき問題である。CerebrasやSpaceXはナスダックに上場しており、世界中の投資家が現物株と契約の間で自由に裁定取引を行うことができるため、価格は速やかに収斂する。一方、長鑫科技は上海証券取引所の科創板に上場するため、50万元の資産基準やQFII枠の制限により、大多数の海外個人投資家は現物株を直接購入できない。契約価格とA株の実際の取引価格との間には長期間にわたり価格差が存在する可能性があり、投資家はこの点を追加的に織り込む必要がある。

外資はA株を買えず、DeFiが「中国ストレージ代替」概念の入り口に

Blockchain.Newsは報道の中で明確に指摘している。CXMT契約は、海外トレーダーが科創板の50万元基準を迂回するためのチャネルを提供している。

この需要は無から生まれたものではない。長鑫科技は世界第4位のDRAMサプライヤーであり、第1四半期の世界市場シェアは7.7%、SemiAnalysisは年末までにMicronを抜いて世界第3位になる可能性があると予測している。Appleはすでに中国市場向けデバイスにおいて長鑫科技のDRAMチップのテストを開始している(英フィナンシャル・タイムズ7月8日付報道)。2026年上半期には親会社帰属純利益が500億~570億元、利益率は約70%と予想され、SKハイニックスの73%、サムスンの81%と同水準にある。

このような企業が上場すれば、世界中のストレージ業界の投資家が注目するが、大多数は購入できない。暗号資産リサーチ会社Citriniは有料レポートの中で、Hyperliquidの無期限契約のユースケースを何度も推奨しており、長鑫科技に対しても強気の見方を示している。

外資がA株に直接参加できない状況下で、Hyperliquid契約は彼らが「中国ストレージ代替」のテーマにアクセスする最も簡便な経路となる可能性がある。

より大きな構図で見れば、これはDeFiインフラが初めて中国科創板の銘柄を対象に並行する価格市場を創出した事例である。HyperliquidのHIP-3フレームワークは、50万枚のHYPEトークン(約2800万ドル相当)をステーキングする任意の主体が無期限契約をデプロイすることを認めており、Trade.xyzはこのメカニズムを利用してこれまでにSpaceX、Cerebras、OpenAI、Anthropicなどの企業のプレマーケット契約を立ち上げ、累計で14.6億ドル超の取引高を生み出している。TradingViewが7月2日にHyperliquidとTrade.xyzのデータソースを統合したことで、オンチェーン無期限契約の価格動向は主流の相場端末に表示されるようになった。

特筆すべきは、Hyperliquid政策センターとTradeXYZが最近、SECの暗号資産特別作業部会と会談し、暗号資産規制について議論したことだ。現在の規制の動向を見る限り、米国規制がプラットフォームの主なコンプライアンス上の焦点となっており、A株銘柄に伴う中国規制リスクは今のところ考慮の範囲外である。

(注:Hyperliquidは中国ユーザーには開放されていない。)

579億元の調達、上半期純利益660億元:長鑫科技それ自体が年間を通じた一大イベント

A株の文脈に戻れば、Hyperliquidの契約が存在しなくとも、長鑫科技の上場自体が2026年中国資本市場における象徴的な出来事である。

発行価格は8.66元/株、当初の発行株式数66.88億株に基づくと、調達額は579億元に達し、当初計画の295億元の約2倍となる。オーバーアロットメント・オプションがすべて行使された場合、調達額は666億元に達し、アジア今年最大のIPO、かつA株史上最大規模の半導体IPOとなる。発行時のPERは308.92倍で、業界平均の76.32倍を大きく上回るが、市場は懸念していない。第1四半期の純利益330億元がバリュエーションを急速に消化しているからだ。同社の2026年上半期の売上高は1100億~1200億元、親会社帰属純利益は500億~570億元と予想され、前年同期比で2244%以上増加する見込み。

さらに重要なのはタイミングである。世界のDRAM市場は稀に見るスーパーサイクルにある。サムスン、SKハイニックス、MicronはAIサーバー向けのHBM(高帯域幅メモリ)に生産能力を大きく振り向けており、その結果、コンシューマ向けDRAMの供給が逼迫し、第1四半期のDRAM契約価格は前期比90%~95%の急騰を見せ、過去最大の四半期上昇幅を記録した。長鑫科技はコンシューマ向けDDR5およびLPDDR5X製品に特化し、月産生産能力は20万~30万枚であり、世界的に数少ないコンシューマ向けDRAMを逆張りで増産するメーカーとして、三大巨頭が戦略的に明け渡した生産能力のギャップを埋めている。

A株のIPO投資家側では、今年上半期に上場した71銘柄の新規公開株すべてが初日に値上がりし、科創板の新規公開株の初日平均上昇率は489%だった。個人投資家は7月16日にオンライン申込で参加でき、申込コードは787825、7月27日に上場予定。

A株投資家にとって、7月16日の申込は正門である。海外投資家にとっては、HyperliquidのCXMT契約がすでに一つの裏口を開けている。7月27日の正式上場後、契約価格がCerebrasの時のように実際の取引価格へ速やかに収斂するかどうかが、このモデルがA株に再現可能かを見極める重要な試金石となる。しかし、価格が収斂しなかったとしても、このパラレルマーケットの存在そのものが、中国ストレージ代替という物語に対するグローバルマネーの関心が言葉だけではないことをすでに示している。