作者:シトリーニとアラップ・シャー

編集: Deep Tide TechFlow

はじめに: AI ストーリーが強気相場の筋書き通りに展開し続け、生産性が急上昇し、企業利益が過去最高を記録し、コンピューティング関連株がすべてを席巻した場合、敗者は誰になるのでしょうか?

この記事は答えを提示するのではなく、一つのシナリオを提示します。AIに関する現在の楽観的な予測がすべて正しいと証明されたとしましょう。その後どうなるでしょうか?

CitriniResearchの「2028年6月マクロメモ」は、意図的な思考実験です。2026年の今日を起点に、市場が完全に織り込んでいなかった危機がどのように徐々に深刻化していったかを時系列を逆に辿りながら再構成します。ホワイトカラーの失業→消費の崩壊→プライベートエクイティ融資のデフォルト→「幽霊GDP」→住宅ローン市場の混乱。

論理的連鎖全体の中心にあるのは、たった一つの文章だけです。 「AI は摩擦をなくしましたが、米国経済の 70% は人間の「怠惰」の上に成り立っています。」

これは、投資ポートフォリオを再検討する時間がまだある人向けに書かれた「リスク開示声明」です。

序文

AI に対する私たちの楽観的な評価が正しかったらどうなるでしょうか...そしてそれはまさに悪いニュースです。

以下はシナリオシミュレーションであり、予測ではありません。これは弱気相場のポルノでも、AI終末論者によるファンフィクションでもありません。この記事の唯一の目的は、過小評価されているシナリオをモデル化することです。友人のAlap Shahがこの質問を提起し、私たちは一緒に答えを導き出しました。このセクションは私たちが執筆しました。彼は他に2つの記事も執筆しており、末尾にリンクを掲載しています。

これを読んだ後、ますます奇妙になりつつある経済状態に AI がもたらす可能性のある潜在的なレフトテールリスクに対して、よりよい備えができるようになることを願っています。

以下は、2028 年 6 月の CitriniResearch からのマクロメモであり、「グローバル インテリジェンス クライシス」の進展と結果を詳述しています。

マクロメモ

AIの過剰がもたらすコスト

今朝発表された失業率は10.2%上昇し、予想を0.3ポイント上回りました。市場は1日で2%下落し、S&P 500は2026年10月の高値から38%下落しました。

トレーダーは鈍感になっている。6ヶ月前なら、このようなデータはサーキットブレーカーを作動させていただろう。

過去わずか2年間で、経済は「制御可能」かつ「少数の産業に限定されていた」状態から、認識不能な存在へと変貌を遂げました。この四半期マクロ経済メモは、この一連の流れを回顧的に再構築し、危機前の経済を分析する試みです。

その時の興奮は本物でした。

2026年10月、S&P 500は8,000ポイントに迫り、ナスダックは30,000ポイントを突破しました。2026年初頭には、人間の代替をきっかけとしたレイオフの第一波が始まりました。そして、これらのレイオフの効果はまさにレイオフに期待された通りのものでした。利益率は拡大し、収益は予想を上回り、株価は上昇しました。記録的な企業利益は、AIコンピューティングパワーに継続的に投入されました。

表面上の数字は依然として印象的です。名目GDPは数四半期連続で年率1桁台半ばから後半の成長を記録しています。生産性は爆発的に向上し、時間当たりの実質生産量は1950年代以来最速のペースで増加しています。これは、睡眠を必要とせず、病欠も取得せず、健康保険も必要としないAIエージェントの活躍によるものです。

コンピューティングパワーの所有者たちは、人件費が蒸発し、富が急増するのを目の当たりにしました。一方で、実質賃金の伸びは急落しました。政府が「記録的な生産性」を繰り返し誇示していたにもかかわらず、ホワイトカラー労働者は職を失い、低賃金の仕事に就かざるを得なくなっていました。

消費経済に亀裂が生じ始めると、経済評論家たちは「幽霊GDP」という新しい用語を作り出した。これは国民経済計算には記載されるものの、実体経済には決して循環しない生産量である。

AIはあらゆる面で期待を超え、市場そのものがAIです。唯一の問題は…経済がAIに追いついていないことです。

ずっと前から明らかだったはずだ。ノースダコタ州のGPUクラスターが、かつてマンハッタンのミッドタウンで1万人のホワイトカラー労働者が生み出していたすべての生産量を生み出すことは、経済的な恩恵というよりむしろ経済的な災厄だ。貨幣の流通速度はゼロに近づいている。GDPの70%を占める人間中心の消費経済は縮小し始めている。もし私たちがもっと早く一つの疑問を抱いていれば、もっと早く問題に気づけたかもしれない。機械は自由に処分できる商品にどれだけのお金を費やしてきたのか?(答え:ゼロ)。

AI機能強化 → 企業の人員削減 → 代替要員による支出削減 → 利益圧力により企業はAI投資を増加 → 再びAI機能強化...

これは自然なブレーキのない負のフィードバックループです。人間の知性が人間の能力に取って代わるというスパイラルです。ホワイトカラー労働者の収入力(そして合理的に駆動される消費力)は構造的に損なわれています。彼らの収入は13兆ドル規模の住宅ローン市場の基盤であり、引受業者は再考を迫られています。優良住宅ローンは依然として優良資産なのでしょうか?

17年間、真のデフォルトサイクルは存在せず、プライベートエクイティ市場は、ARRを無期限に評価するPE支援のソフトウェア案件で飽和状態でした。しかし、2027年半ばにAIによる破壊的イノベーションが引き起こした最初のデフォルト波は、この前提を打ち砕きました。

もし被害がソフトウェア業界に限定されていたなら、対処可能だっただろう。しかし、そうはならなかった。2027年末までに、脅威はミドルウェアの収益化に依存するあらゆるビジネスモデルに波及した。人間の摩擦を悪用して築かれた企業は、こぞって崩壊した。

そもそもこのシステム全体は、ホワイトカラーの生産性向上への相互に関連した長い賭けの連鎖でした。2027年11月の崩壊は、すでに進行していた負のフィードバックループを加速させたに過ぎませんでした。

「悪いニュースが良いニュースに変わる」日を、私たちはほぼ1年待ち続けてきました。政府は様々な救済策の議論を開始しましたが、いかなる救済策も実行に移す政府の能力に対する国民の信頼は失われてしまいました。経済の現実に遅れをとる政策は常態化していましたが、包括的な対応の欠如が今、デフレスパイラルを加速させる脅威となっています。

出発点

2025 年末までに、AI プログラミング ツールの機能は飛躍的に向上するでしょう。

Claude CodeやCodexと連携する熟練開発者は、ミッドレンジSaaS製品のコア機能を数週間で再現できるようになりました。完璧ではありませんし、すべてのエッジケースを完璧に処理できるわけでもありませんが、年間50万ドルの更新契約をレビューしているCIOが「自分たちで構築したらどうなるだろうか?」と自問するほどには十分です。

会計年度はほぼ暦年と一致するため、2026年度の企業調達支出は、AIエージェントがまだ流行語に過ぎなかった2025年第4四半期に確定しました。この中間レビューは、調達チームがこれらのシステムの真の能力を明確に理解した上で意思決定を行った初めての機会でした。社内のチームが数週間でプロトタイプを構築し、6桁のSaaS契約に取って代わるのを目撃した企業もありました。

その夏、私たちはフォーチュン500企業の購買マネージャーと話をしました。彼は予算交渉の経験を詳しく話してくれました。売り手側は依然として、年間5%の値上げや「御社のチームは私たちなしではやっていけない」というお決まりの言い訳といった、昔ながらの手法を期待していました。購買マネージャーは既にOpenAIと交渉中で、同社の「最前線の導入エンジニア」にAIツールを使ってベンダーを直接交代させようとしていると彼に伝えました。最終的に、彼らは30%の割引で契約を更新しました。「良い結果だ」と彼は言いました。Monday.com、Zapier、Asanaといった、いわゆる「ロングテールSaaS」は、はるかに悪い状況にあります。

投資家は、ロングテールが大きな打撃を受けることを覚悟しており、ある程度は予想していました。これらのロングテールは、典型的なエンタープライズテクノロジースタックの支出の3分の1を占めるかもしれませんが、明らかに脆弱です。一方、「記録システム」レベルのコアソフトウェアは安全であると考えられています。

この反射性のメカニズムは、ServiceNow の 2026 年第 3 四半期の財務報告で初めて明らかになりました。

ServiceNowの年間純契約額成長率は23%から14%に急落。15%の人員削減と「構造効率化計画」を発表。株価は18%下落|ブルームバーグ、2026年10月

SaaSは終焉を迎えたわけではありません。自社構築ソリューションは依然として運用・保守コストの面でトレードオフを伴います。しかしながら、自社構築ソリューションは選択肢の一つとなり、価格交渉にも影響を与えています。さらに重要なのは、競争環境の変化です。AIの登場により新機能の開発・リリースの障壁が下がり、差別化が崩れつつあります。既存ベンダーは熾烈な競争に巻き込まれる一方で、AIプログラミング能力を武器に台頭し、過去の実績を覆す新たな挑戦者との価格競争にも直面しています。

今回は、システム間の相互依存関係は、この財務報告書が発表されるまでは明らかにならないでしょう。ServiceNowはライセンス販売で収益を上げています。フォーチュン500企業の顧客が従業員の15%を削減すると、自動的にライセンスの15%もキャンセルされます。顧客側の利益率を押し下げているAI主導のレイオフは、彼ら自身の収益基盤を機械的に破壊しているのです。

ワークフロー自動化を販売するこの会社は、より優れたワークフロー自動化によって混乱に直面しており、その対応策として従業員を解雇し、節約した資金を混乱を引き起こしているテクノロジーに投資しています。

他に何ができる?ただそこに座って、ゆっくりと死ぬのを待つだけ?

皮肉なことに、AI によって最も脅威にさらされている企業が、AI を最も積極的に導入する企業となっているのです。

この発言は後から考えると当然のことのように思えますが、当時はそうではありませんでした(少なくとも私にとっては)。破壊的イノベーションの歴史的なパターンは、既存企業が新しいテクノロジーに抵抗し、機敏な新規参入者に徐々に市場シェアを奪われ、ゆっくりと衰退していくというものです。これはコダック、ブロックバスター、そしてブラックベリーの事例です。2026年に起こったことは異なっていました。既存企業は抵抗する余裕がなかったため、抵抗しなかったのです。

株価が半減し、取締役会が説明を求める中、AI の脅威にさらされている企業に残された選択肢はただ一つ、従業員を解雇し、その節約分を AI ツールに注ぎ込み、それらのツールを使って低コストで元の成果を維持することだけだ。

各企業の個別合理性は、集団的な災害へと収束した。賃金削減によるあらゆる節約はAI能力に注ぎ込まれ、AI能力の強化は次なるレイオフを可能にする。

ソフトウェア業界は序章に過ぎない。投資家はSaaSのバリュエーションが底を打ったかどうかについて依然として議論しているが、ソフトウェア業界からはすでに反射サイクルは脱している。ServiceNowのレイオフを正当化する論理は、ホワイトカラーのコスト構造を持つあらゆる企業に当てはまる。

摩擦がゼロになると

2027年初頭には、大規模言語モデルの利用がデフォルトの選択肢となるでしょう。人々はAIエージェントを使うようになりますが、「AIエージェント」が何なのかさえ知らないでしょう。これは、「クラウドコンピューティング」が何なのか理解していないのに、ストリーミングサービスを利用し続ける人々のようなものです。彼らはAIエージェントを、今やスマートフォンが自動で行っているオートコンプリートやスペルチェックのように扱うでしょう。

同益千文(トンイー・チェンウェン)氏のオープンソースのインテリジェントショッピングエージェントは、AIが消費者の意思決定において人間に取って代わるきっかけとなりました。数週間のうちに、主流のAIアシスタントはすべて、何らかの形でインテリジェントなビジネス機能を統合しました。蒸留モデルにより、これらのエージェントはクラウドに依存せずにモバイルやノートパソコンで実行できるため、推論の限界費用を大幅に削減できます。

投資家を真に不安にさせるのは、これらのインテリジェントエージェントがユーザーの指示を待たない点です。ユーザーの好みに応じて、バックグラウンドで継続的に動作します。ビジネス活動はもはや人間の個別の意思決定の連続ではなく、24時間365日稼働し、接続されたすべての消費者を中断することなく代表する、継続的な最適化プロセスとなっています。2027年3月には、米国ユーザーによる1日あたりの平均トークン消費量が40万に達しました。これは2026年末の10倍に相当します。

鎖の次の環はすでに壊れ始めています。

中間層。

過去50年間、アメリカ経済は人間の限界の上に巨大なレント徴収層を築き上げてきました。物事には時間がかかり、忍耐はいずれ尽き、慎重さはブランドへの親しみに取って代わられ、ほとんどの人は数回クリックする手間を省くためだけに、破格の価格でも喜んで受け入れます。数兆ドルもの企業価値は、こうした制約が永続的に存在し続けることにかかっています。

それは単純に始まりました。インテリジェントエージェントが摩擦を排除するのです。

何ヶ月も使っていないのに、受動的に自動更新され続けるサブスクリプションやメンバーシップ。試用期間後にひそかに値上げされるエントリーレベルの価格。これらはすべて、AIエージェントがあなたに代わって交渉する、交渉可能な「ハイジャック」として再定義されつつあります。サブスクリプション経済全体の基盤となる中核的な指標である顧客生涯価値は、明らかに低下し始めています。

消費者エージェントは、ほぼすべての消費者取引の運営方法を変え始めています。

人間には、プロテインバーを一箱買う前に5つの異なるプラットフォームで価格を比較する時間がありません。機械ならできます。

旅行予約プラットフォームは、最も簡単だったため、最初の犠牲者となりました。2026年第4四半期までに、当社のAIエージェントは、他のどのプラットフォームよりも迅速かつ安価に、完全な旅程(航空券、ホテル、地上交通機関、ポイントの最適化、予算管理、払い戻し)を作成できるようになります。

保険の更新は保険契約者の慣性に依存しており、毎年保護プランを再比較するのに役立つインテリジェントエージェントは、受動的な更新から保険会社が得る保険料の 15 ~ 20% を損ないます。

ファイナンシャルアドバイザー。税務申告。日常的な法律問題。「面倒だと感じる複雑な事柄をお手伝いします」という価値提案を突き詰めるサービスプロバイダーは、インテリジェントエージェントが面倒なことを一切行わないため、完全に破壊されてしまいました。

「人間関係の価値」によって守られていると思っていた分野でさえ、信じられないほど脆弱であることが判明しました。不動産業界では、不動産業者と消費者の間の情報の非対称性により、購入者は何十年も5~6%の手数料を我慢してきましたが、MLSデータへのアクセスと数十年分の取引データを持つAIエージェントがこの知識ベースを瞬時に再現できるようになると、たちまち崩壊しました。2027年3月のセルサイドレポートでは、これを「エージェント同士の暴力」と呼んでいます。主要都市における購入者の手数料の中央値は2.5~3%から1%未満に縮小し、人間のエージェントを介さずに購入者が関わる取引がますます増えています。

私たちは「人間関係」の価値を過大評価しすぎていました。実際には、人々が語る「人間関係」の多くは、友情を装った摩擦に過ぎません。

これは中間層の破壊の始まりに過ぎません。成功を収めた企業は、消費者行動や人間心理の奇妙な特性を効果的に利用するために数十億ドルを費やしてきました。しかし、それらの特性はもはや重要ではありません。

価格設定とマッチングを最適化する機械は、あなたのお気に入りのアプリや、4年間も習慣的に開いているウェブサイト、あるいは洗練されたチェックアウト体験の魅力など気にしません。最も簡単な選択肢を延々と選んだり、「いつもここで注文する」と決めつけたりはしません。

これにより、特定の種類の堀、つまり通常の中間層が破壊されました。

DoorDash はこれらすべてを最も典型的に表すものとなりました。

AIプログラミングツールは、フードデリバリーアプリ構築の参入障壁を劇的に低下させました。熟練した開発者は数週間で機能的な競合アプリを開発でき、実際に数十人がそれを行っています。これらのアプリは配達料金の90~95%を配達員に直接渡し、Domino'sやUber Eatsから配達員を奪っています。マルチプラットフォームダッシュボードにより、ギグワーカーは20~30のプラットフォームからの注文を同時に追跡できるようになり、既存のプラットフォームが依存していたロックイン効果を完全に排除しました。市場は一夜にして細分化され、利益率はほぼゼロにまで低下しました。

インテリジェントエージェントは、破壊的イノベーションの両面を加速させます。彼らは競合他社を生み出し、そして自らそれを利用するのです。DoorDashの強みは、本質的に「お腹が空いた時や面倒な時は、このアプリがホーム画面にあります」というものです。インテリジェントエージェントにはホーム画面がありません。DoorDash、Uber Eats、レストランのウェブサイト、そして新たに台頭してきた20社の競合他社を同時にチェックし、常に最も低コストで配達が速いものを選択します。

機械にとって、アプリロイヤルティという概念は存在しません。

これは、この物語全体の中で唯一、皮肉なエピソードです。テクノロジーは、失業に直面していたホワイトカラー労働者にちょっとした恩恵をもたらしました。彼らが最終的にフードデリバリーを利用するようになった時、収入の少なくとも半分はUberやDoorDashに流れなくなりました。もちろん、このテクノロジーによるささやかな恩恵は長くは続きませんでした。すぐに自動運転車が登場したのです。

エージェントが取引をコントロールできるようになると、彼らはより大きな「ペーパークリップ」を探し始めます。

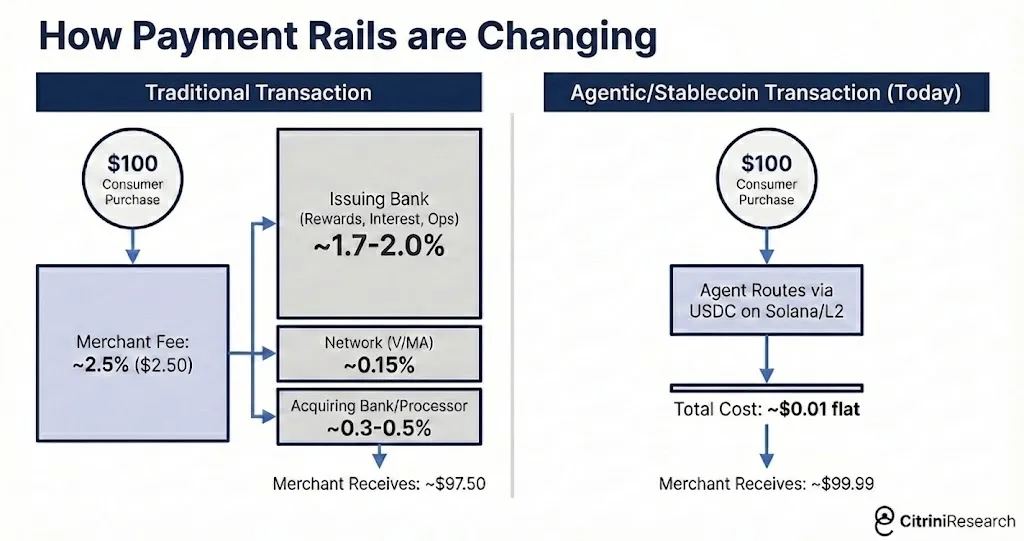

価格比較と集約には限界があります。ユーザーにとって、繰り返し費用を節約できる最大かつ最も効果的な方法は(特に代理店同士の取引が始まった後は)、取引手数料をなくすことです。M2M(機械間取引)の商取引では、2~3%のクレジットカード取引手数料が明確なターゲットとなります。

賢いエージェントたちは、クレジットカードよりも速く、より安価な代替手段を探し始めました。その多くは、決済がほぼ瞬時に行われ、取引コストがセント単位で測定されるSolanaまたはEthereum L2経由のステーブルコインの使用を選択しました。

マスターカード 2027年第1四半期:純収益は前年比6%増。支出の伸びは前四半期の5.9%から3.4%に鈍化。経営陣は「スマートエージェント主導の価格最適化」と「裁量的カテゴリーへの圧力」を指摘|ブルームバーグ、2027年4月29日

マスターカードの2027年第1四半期決算は、不可逆的な転換点となりました。スマートエージェントコマースは、製品からインフラへと転換しました。マスターカードは翌日9%下落しました。Visaもそれに追随しましたが、アナリストがステーブルコインインフラにおける同社の優位性を指摘したことで、損失は縮小しました。

インテリジェント エージェント コマースは、クレジットカードの取引手数料を回避するため、クレジットカードに依存する銀行や単一カード発行会社にとってはるかに大きな脅威となります。これらの会社は、2 ~ 3 % の取引手数料の大部分を徴収し、商店に補助金を与えるキャッシュバック プログラムを中心に事業全体を構築しています。

アメリカン・エキスプレスは最も大きな打撃を受けました。ホワイトカラー労働者の大規模なレイオフによって顧客基盤が縮小し、一方ではクレジットカード手数料を回避した巧妙な代理店によって収益モデルが破壊されました。シンクロニー、キャピタル・ワン、ディスカバーの株価は、その後数週間でいずれも10%以上下落しました。

彼らの堀は摩擦の上に築かれています。そして今、その摩擦はゼロに近づいています。

業界リスクからシステムリスクへ

2026年を通して、市場はAIのマイナス影響を業界全体の問題として捉えていました。ソフトウェアとコンサルティングは大きな打撃を受け、決済などの「料金所」ビジネスは危機に瀕していましたが、マクロ経済全体は比較的健全に見えました。労働市場は軟化したものの、急落には至りませんでした。創造的破壊はあらゆる技術革新サイクルの一部であるという見方が主流でした。局所的な痛みは甚大なものとなるでしょうが、AIがもたらす全体的なプラスのメリットは、マイナスの影響を上回るでしょう。

2027年1月のマクロ経済に関するメモで、私たちはこの枠組みに欠陥があると指摘しました。米国経済はホワイトカラーのサービス部門が牽引する経済です。ホワイトカラー労働者は雇用全体の50%を占め、裁量的消費支出の約75%を牽引しています。AIによって侵食されている事業や雇用は、米国経済の周縁にあるものではなく、米国経済そのものなのです。

「技術革新は雇用を奪うが、その代わりに新たな雇用を生み出す」。これは当時最も広く受け入れられ、説得力のある反論だった。この反論が広く受け入れられ、説得力があったのは、過去2世紀にわたって真実であったからだ。たとえ未来の雇用がどのようなものになるか想像できなくても、いずれはやってくる。

ATMの登場により銀行支店の手数料が安くなったため、銀行は支店を増やし、窓口係員の数はその後20年間にわたって増加し続けました。インターネットは旅行代理店、イエローページ、実店舗の小売業に革命をもたらしましたが、同時に全く新しい産業と雇用を生み出しました。

しかし、新しい仕事はすべて人間が実行する必要があります。

AIは今や汎用知能の一形態であり、まさに人間が行うであろうタスクにおいて進化を続けています。失業中のプログラマーが単に「AIを管理する」ために転職することはできません。なぜなら、AIは既にそれをこなせるからです。

今日、AIエージェントは数週間に及ぶ研究開発タスクを処理できます。最も先進的なAIエージェントは、ほぼあらゆる面で人間よりもはるかに賢く、そしてますます安価になってきています。

AIは確かに新しい仕事を生み出しました。例えば、プロンプターエンジニア、AIセキュリティ研究者、インフラ技術者などです。人間は依然として関与しており、最高レベルでの調整や、方向性の決定などを行っています。しかし、AIが新しい仕事を生み出すたびに、数十もの古い仕事が不要になります。新しい仕事の給与は、古い仕事のほんの一部に過ぎません。

JOLTSレポート:求人件数は550万件を下回り、失業率と求人件数の比率は約1.7に上昇し、2020年8月以来の高水準に|ブルームバーグ、2026年10月

雇用意欲は年間を通して低迷を続け、2026年10月のJOLTSレポートが決定的なデータとなりました。求人件数は550万件を下回り、前年比15%の減少となりました。

Indeed:「生産性向上計画」の広がりでソフトウェア、金融、コンサルティング業界の採用が急減 | Indeed 採用ラボ、2026年11月~12月

ホワイトカラーの雇用は減少している一方、ブルーカラーの雇用(建設業、医療、熟練工)は比較的安定しています。雇用喪失は、メモ書き(私たちは今でもある程度はメモを書いています)、予算承認、そして経済の中間層を円滑に動かすといった職務に集中しています。しかし、両グループの実質賃金上昇率は6ヶ月以上マイナスで、さらに低下を続けています。

株式市場の JOLTS への注目度は、「GE Winnow のガスタービン容量は 2040 年まで売り切れ」というニュースへの注目度に比べると依然として低く、株価はマイナスのマクロ経済データとプラスの AI インフラ関連ニュースの見出しの間で横ばいに変動している。

債券市場(株式市場よりも常に賢く、少なくともそれほどロマンチックではない)は、消費者への影響を吸収し始めた。10年米国債利回りはその後4ヶ月で4.3%から3.2%へと徐々に低下した。しかし、失業率全体は大幅に上昇せず、その構造的なニュアンスは依然として一部の人々に見過ごされていた。

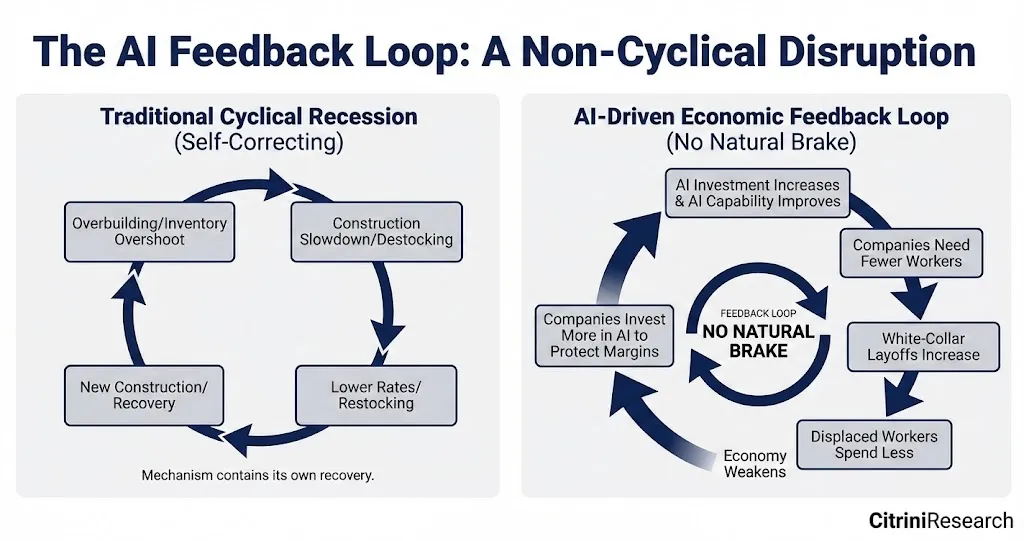

通常の景気後退では、根本的な原因は最終的に是正されます。過剰建設は建設の減速を招き、それが金利引き下げを促し、新規建設を刺激します。過剰在庫は在庫調整を促し、その後補充へと繋がります。自己修復の芽は、景気循環のメカニズムに内在しています。

このラウンドの根本的な原因は周期的なものではありません。

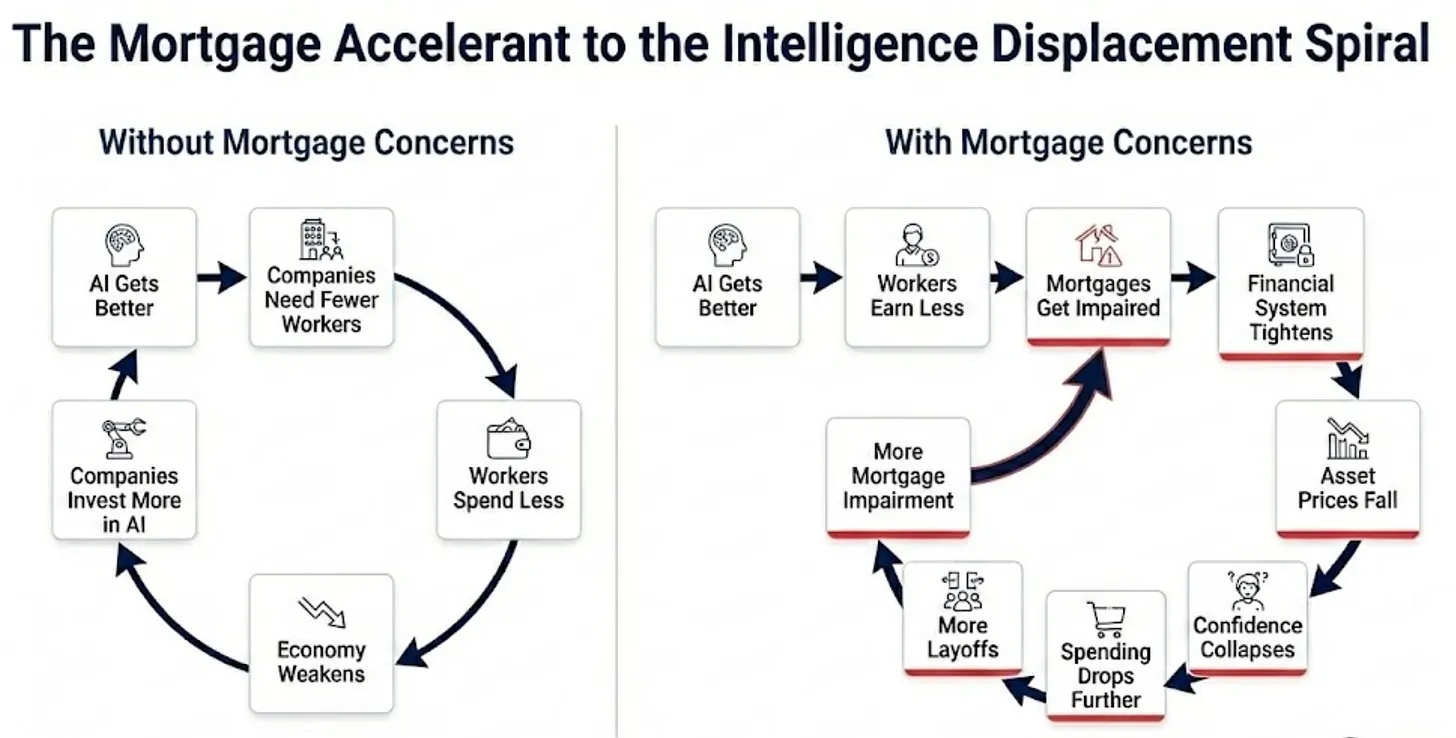

AIはますます高性能化し、価格も安くなっています。企業は従業員を解雇し、その節約分をAIの導入に充てることで、さらに多くの従業員を解雇できるようになります。雇用が回復すれば経費も削減できます。消費者向け販売を行う企業は売上高が減少し、業績が悪化しているため、利益率を維持するためにAIへの投資を増やしています。AIはますます高性能化し、価格も安くなっています。

自然なブレーキのない負のフィードバック ループ。

直感的に言えば、総需要の減少はAIインフラへの投資を鈍化させると予想されるでしょう。しかし、これは実際には起きていません。なぜなら、AIは大規模な運用コストの代替となるからです。以前は従業員に年間1億ドル、AIに500万ドルを費やしていた企業が、現在では従業員に7000万ドル、AIに2000万ドルを費やしています。AIへの投資は数倍に増加していますが、これは全体的な運用コストの減少に反映されています。すべての企業のAI予算は増加していますが、支出全体は縮小しています。

これは皮肉なことです。AIが破壊的な影響を与えている経済が悪化し始めているにもかかわらず、AIインフラ全体は依然として好調に推移しています。NVIDIAは依然として過去最高の売上高を記録しており、TSMCは依然として95%を超える稼働率を維持しています。ハイパースケールクラウドベンダーは、依然として四半期あたり1,500億ドルから2,000億ドルをデータセンター設備投資に費やしています。このトレンドに完全にコンベックス(凸状)している経済、つまり台湾と韓国は、大幅にアウトパフォームしています。

インドはまさにその鏡像だ。年間2,000億ドル以上を輸出するITサービス部門は、インドの経常収支黒字の最大の貢献者であり、長年の財貿易赤字に対するヘッジとなっている。このモデル全体は、インドの開発者のコストがアメリカの開発者の数分の1であるという価値提案に基づいて構築されている。しかしながら、AIプログラマブルエージェントの限界費用は電気代に迫るほどに低下している。タタ・コンサルタンシー、インフォシス、ウィプロにおける契約解除は2027年を通して加速した。対外収支を支えるサービス部門の黒字が消滅したため、ルピーは4ヶ月でドルに対して18%下落した。2028年第1四半期には、IMFとインド政府は「予備協議」を開始した。

破壊的イノベーションを推進するエンジンは四半期ごとに進化しており、その結果、破壊的イノベーションも四半期ごとに加速しています。労働市場には自然な底値はありません。

アメリカでは、AIインフラバブルがいつ崩壊するかという問いはもはや消え去りました。今問われているのは、消費者が機械に置き換えられた時、消費者信用に依存した経済はどうなるのか、ということです。

インテリジェントな交換スパイラル

2027年には、マクロ経済の構図がついに明らかになるだろう。過去12ヶ月間に散発的ながらも明らかにマイナスの展開が続いたが、その波及メカニズムは今や明らかだ。BLS(労働統計局)のデータを精査する必要はなく、旧友との夕食会に出席するだけで十分だ。

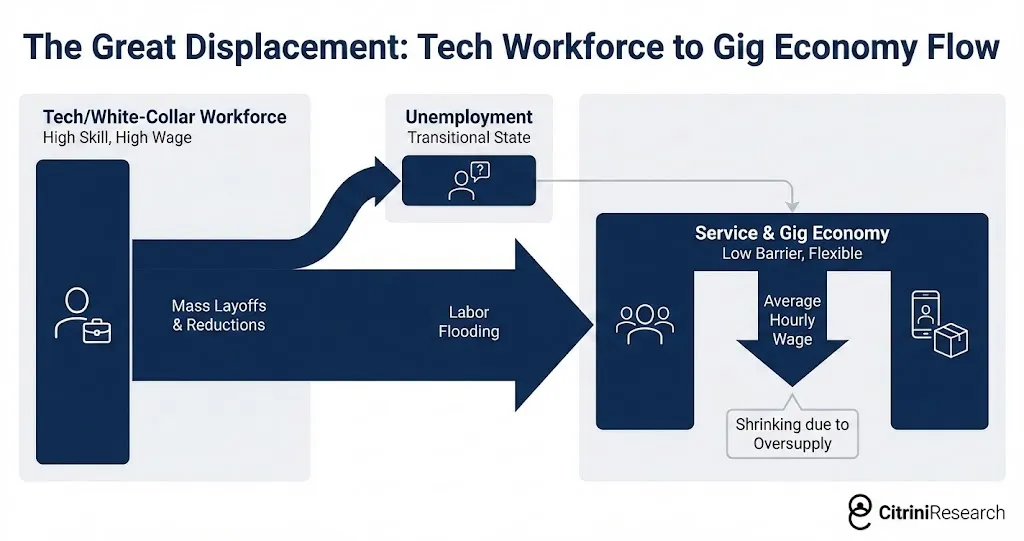

代替されたホワイトカラー労働者たちは、ただ傍観していたわけではなかった。彼らは地位を下げたのだ。多くが賃金の低いサービス業やギグエコノミーの仕事に移り、これらの分野の労働力供給が増加し、すでに苦境に立たされていた労働者の賃金がさらに低下した。

2025年にSalesforceでシニアプロダクトマネージャーを務めていた友人がいます。役職、健康保険、401k、年収18万ドル。しかし、彼女は3度目のレイオフで解雇されました。6ヶ月間仕事を探した後、Uberのドライバーになりました。収入は4万5000ドルにまで落ち込みました。重要なのは、この人物の物語そのものではなく、その背後にある二次的な数学です。この力学を大都市圏の数十万人の労働者に掛け合わせたものです。飽和状態の労働力がサービス部門とギグエコノミーに流入したことで、すでに苦境に立たされていた既存労働者の賃金はさらに低下しました。業界全体の混乱は、全国的な賃金危機へと波及しました。

人間中心の仕事の残りの部分は、私たちがこれを書いている今もなお、新たな調整を待っている。自動運転配送や無人運転車は、第一波の失業者を吸収したギグエコノミーに浸透しつつある。

2027年2月までに、まだ就業中の専門職が「次は自分たちかもしれない」という思い込みに基づいて消費していることが明らかになるでしょう。彼らは(主にAIの助けを借りて)解雇を避けるためだけに必死に働き、昇進や昇給といった概念はとうの昔に放棄され、貯蓄率は上昇し、消費は軟化しています。

最も危険なのはラグ効果です。高所得層は平均以上の貯蓄を活用して、2~3四半期は正常状態を維持しようとしました。しかし、確かなデータがこの問題を裏付ける頃には、実体経済ではすでに過去の出来事となっていました。そして、その幻想を打ち砕く数字が現れたのです。

米国労働省の2027年第3四半期の発表によると、初めて失業給付を申請したアメリカ人の数は48万7000人に急増し、2020年4月以来の最高水準となった。

新規失業保険申請件数は48万7000件に急増し、2020年4月以来の最高水準となった。ADPとエキファックスは、新規申請者の大半がホワイトカラーの専門職であることを確認した。

S&P 500は翌週に6%下落しました。ネガティブなマクロ経済要因が市場を支配し始めました。

通常の景気後退期には、失業はあらゆる階層に広がり、ブルーカラーとホワイトカラーの労働者は、総雇用者数に占める割合に応じて、おおよそその負担を分担します。消費への影響も広範囲に及び、低所得層は限界消費性向が高いため、この影響はデータに速やかに反映されます。

今回の失業は、所得分布の上位10%に集中しています。彼らは総雇用に占める割合は比較的小さいものの、消費支出への貢献度は彼らの割合をはるかに上回っています。米国では、所得上位10%の層が全消費支出の50%以上を占め、上位20%は約65%を占めています。住宅、自動車、休暇、外食、私立学校の授業料、住宅リフォームなどを購入するのは、この層です。彼らは裁量的消費経済全体における需要の基盤なのです。

これらの労働者が職を失ったり、賃金が半減して現在の職に就いたりすると、失業者数に比べて消費への影響は甚大です。ホワイトカラーの雇用が2%減少すると、可処分所得はおおよそ3~4%減少します。工場労働者が解雇された翌週には消費を停止するブルーカラーの失業とは異なり、ホワイトカラーの失業の影響は遅れて現れますが、より深刻です。なぜなら、ホワイトカラーの労働者は、行動が変化するまでの数ヶ月間は消費を維持できる貯蓄のバッファーを持っているからです。

2027年第2四半期、経済は景気後退に突入しました。全米経済研究所(NBER)は(例年通り)景気後退の開始時期を公式に発表するまでには数ヶ月かかる見込みですが、データは紛れもない事実です。実質GDP成長率は2四半期連続でマイナスを記録しました。しかし、これは「金融危機」ではありませんでした…少なくとも当時は。

関連する賭けのあるドミノ

民間融資は、2015 年の 1 兆ドル未満から 2026 年には 2.5 兆ドル以上に膨れ上がっています。この資本のかなりの部分はソフトウェアおよびテクノロジー取引に投資されており、その多くは 10% を超える永続的な収益成長を前提として評価された SaaS 企業のレバレッジド・バイアウトです。

これらの仮定は、最初のインテリジェント エージェント プログラミングのデモンストレーションから 2026 年第 1 四半期のソフトウェア クラッシュまでの間に消滅しましたが、帳簿価格評価ではまだそれが認識されていないようです。

上場SaaS企業のEBITDA倍率が5~8倍に下落する中、PE投資を受けたソフトウェア企業は依然としてファンドの帳簿上に留まっており、もはや存在しない売上高倍率に基づく買収価格で評価されています。経営陣は徐々にバリュエーションを引き下げており、100ポイント、92ポイント、85ポイントと下げていますが、上場比較対象企業は既に50ポイントとしています。

ムーディーズは、14の発行体による180億ドルのPE担保ソフトウェア債務の格付けを引き下げました。その理由として、「AI主導の競争的混乱による長期的な収益への逆風」を挙げています。これは、2015年のエネルギーセクター以来、単一セクターの格付けとしては最大のものです。| ムーディーズ・インベスターズ・サービス、2027年4月

格下げ後に何が起こったかは誰もが覚えている。業界のベテランたちは、2015年のエネルギー格下げのシナリオをすでに見ていた。

ソフトウェア担保ローンは2027年第3四半期から債務不履行に陥ると予想されています。情報サービスおよびコンサルティングセクターのプライベートエクイティ・ポートフォリオ企業もこれに追随しています。複数の有名SaaS企業は、数十億ドル規模のレバレッジド・バイアウト(LBO)の後、事業再編手続きに入りました。

Zendesk こそが決定的な証拠です。

Zendesk、AIによる顧客サービス自動化がARRを侵食し債務不履行に陥る。50億ドルの直接融資は58ポイントで評価。民間融資史上最大のソフトウェア債務不履行 | フィナンシャル・タイムズ、2027年9月

2022年、ヘルマン・アンド・フリードマンとペルミラはZendeskを102億ドルで非公開化しました。この債務パッケージは50億ドルの直接融資で構成されており、これはZendesk史上最大のARR担保融資であり、ブラックストーンが主導し、アポロ、ブルー・オウル、HPSもシンジケートに加わっていました。この融資は、Zendeskの年間経常収益が継続的に循環するという前提に基づいていました。EBITDAの約25倍というレバレッジ比率は、この前提に基づいてのみ理にかなっています。

2027 年半ばまでに、この仮定は当てはまらなくなるでしょう。

AIエージェントはほぼ1年にわたり、自律的にカスタマーサービスに対応してきました。Zendeskが定義したカテゴリ(チケット、ルーティング、人間によるカスタマーサービスとのやり取りの管理)は、チケットを発行することなく問題を直接解決するシステムに取って代わられ、すでにかなり前から存在しています。この融資の基盤となっていた年間回転収益はもはや回転しておらず、単にまだ流れ出ていない収益になっているだけです。

史上最大のARR担保ローンが、史上最大の民間融資ソフトウェアのデフォルトとなりました。あらゆる融資関係者が同時に同じ疑問を呈しています。景気循環の表向きの姿勢の下に、構造的な逆風を隠しているのは、他に誰がいるのでしょうか?

しかし、少なくとも当初は、主流派の意見は正しかった。これは致命的ではなかったはずだ。

民間融資は2008年の銀行業界とは違います。全体の構造は、強制的な売却を避けることを明確に意図しています。これはクローズドエンド型の金融商品であり、資本は固定されています。リミテッド・パートナー(LP)は7年から10年の契約期間を約束しています。預金者の取り付け騒ぎもなく、レポ契約も撤回できません。経営陣は、損耗した資産を放置し、ゆっくりと処分し、回復を待つことができます。痛みは伴いますが、制御可能です。このシステムは、破綻するのではなく、柔軟性を保つように設計されているのです。

ブラックストーン、KKR、アポロの幹部は、資産の7~13%をソフトウェア関連が占めていると指摘した。これは制御可能だ。セルサイドのレポートやTwitterの金融アカウントは皆、同じことを言っている。民間融資には永続的な資本がある。レバレッジをかけた銀行を破滅させるような損失も吸収できるのだ。

永続的な資本。このフレーズは、あらゆる決算説明会や投資家向けレターで、安心感を与えるために使われています。もはやマントラのようになっています。そして、多くのマントラと同様に、誰もその詳細に注意を払っていません。一体どういう意味なのでしょうか…?

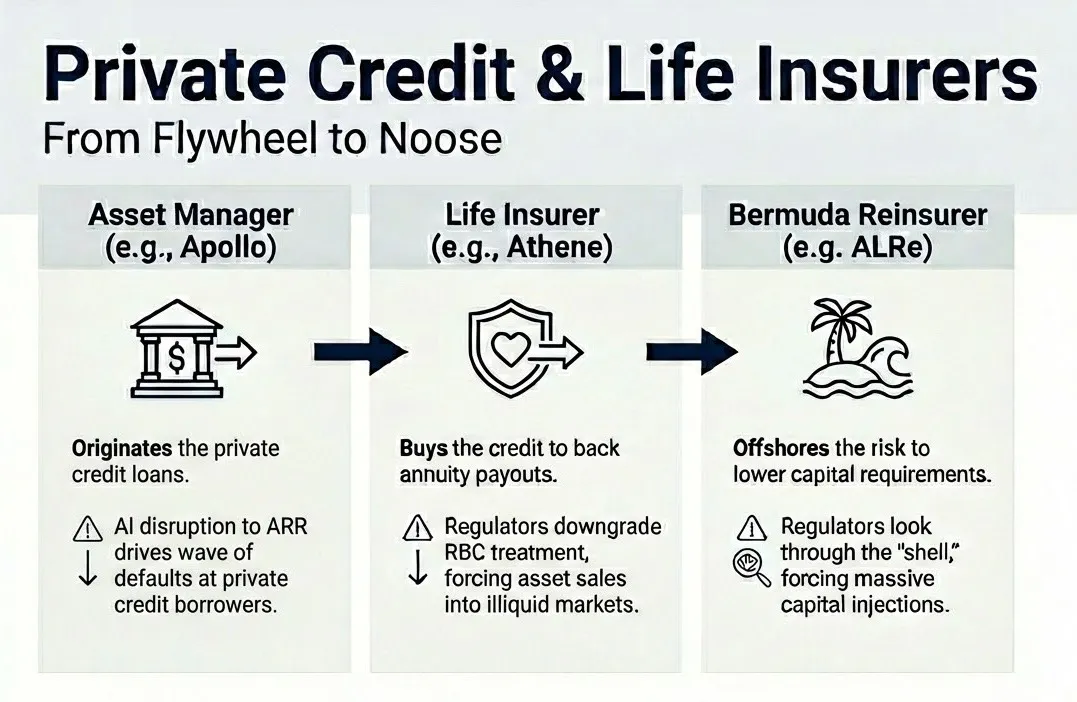

過去10年間、大手オルタナティブ資産運用会社は生命保険会社を買収し、資金調達手段へと転換させてきました。アポロはアセネを、ブルックフィールドはU.S.エクイティ・ライフを、そしてKKRはグローバル・アトランティックを買収しました。その論理は単純かつ明快です。年金預金は安定した長期負債基盤を提供し、運用会社はこれらの預金を自社のプライベートレンディングに投資し、保険会社は金利差益を、運用会社は運用手数料を徴収することで、双方から手数料を徴収する仕組みです。これは、ある条件下では手数料が絶えず増加する永久機関と言えるでしょう。

民間融資は良質な資金にならなければなりません。

損失は、長期負債をカバーするために非流動資産を保有するバランスシートに打撃を与えました。いわゆる「永久資本」、つまりシステムの回復力を高めるはずの資本の一部は、抽象的で忍耐強い機関投資家や、成熟したリスクを負う洗練された投資家の資金ではありません。これは、年金という形で貯蓄され、「一般の人々」の資金であり、現在デフォルトに陥っているプライベートエクイティが支援するソフトウェア・テクノロジー債に投資されています。そして、引き出しできない固定資本は生命保険契約者の資金であり、そのルールは若干異なります。

銀行規制と比較すると、保険規制当局は伝統的に緩やか、あるいは無関心とさえ言える状況でしたが、これは警鐘と言えるでしょう。生命保険会社への民間信用の集中を懸念する規制当局は、これらの資産のリスク資本の扱いを引き下げ始めました。これにより、保険会社は資本増強か資産売却のいずれかを迫られますが、既に冷え込んでいる市場状況を考えると、どちらも有利な条件で行うことなど不可能です。

ニューヨーク州とアイオワ州の規制当局は、生命保険会社が保有する特定の民間格付けクレジットに対する資本規制を厳格化。NAICのガイダンスにより、RBC比率が上昇し、SVOレビューがさらに強化されると予想される|ロイター、2027年11月

ムーディーズがアテネの財務力格付けをネガティブな見通しに設定したため、アポロの株価は2営業日で22%急落した。ブルックフィールド、KKRなどの企業もこれに追随した。

事態はますます複雑化している。これらの企業は、保険会社のための永久機関を創り出しただけでなく、規制裁定を通じて収益を最大化するために設計された高度なオフショア構造を構築している。米国の保険会社は年金を発行し、そのリスクを、同じく自社が所有するバミューダ諸島またはケイマン諸島の再保険会社に移転する。これらのオフショア事業体は規制が緩く、同じ資産を保有するために必要な資本も少ない。オフショア子会社は、親会社が支配するオフショア特別目的会社を通じて外部から資本を調達し、保険会社に加えて新たなカウンターパーティを導入し、同じ親会社の資産運用部門が開始するプライベートレンディングに共同投資する。

格付け機関(その中にはプライベートエクイティが所有する機関も含まれる)は、透明性という点で模範的とは程遠い(これは当然のことだ)。相互に絡み合った企業とバランスシートの蜘蛛の巣は、驚くほど不透明である。裏付けとなるローンがデフォルトした場合、誰が真の損失を負担するのかをリアルタイムで特定することは不可能である。

2027年11月の暴落は、市場の認識を「単なる通常の周期的な景気後退かもしれない」から極めて不穏なものへと転換させた。連邦準備制度理事会(FRB)のケビン・ワーシュ議長は、11月の緊急会合でこれを「ホワイトカラーの生産性向上への一連の関連した賭け」と呼んだ。

危機は決して損失そのものによって引き起こされるのではなく、損失を認めることによって引き起こされることを理解することが重要です。そして、金融の世界には、損失を認める瞬間について私たちがますます懸念している、はるかに大きく重要な別の領域があります。

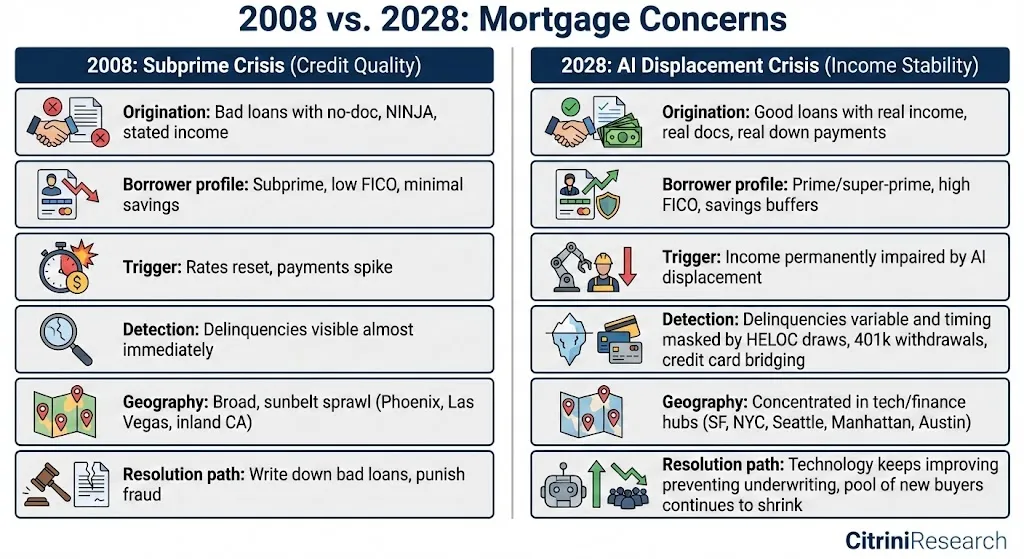

住宅ローンに関する質問

Zillow住宅価格指数:サンフランシスコは前年比11%減、シアトルは9%減、オースティンは8%減。ファニーメイは、テクノロジー/金融業界の従業員が40%を超える郵便番号で「早期債務不履行率の上昇」を指摘 | Zillow / ファニーメイ、2028年6月

今月、Zillow住宅価格指数はサンフランシスコで前年比11%、シアトルで9%、オースティンで8%下落しました。これは懸念すべきニュースの1つに過ぎません。先月、ファニーメイは、高額ローンが集中している郵便番号地域、つまり従来「完璧」とされてきた信用スコア780以上の借り手が住む地域で、早期債務不履行率が上昇していると警告しました。

米国の住宅ローン市場は約13兆ドルの規模を誇ります。住宅ローンの引受は、借り手がローン期間中、現在の収入水準でほぼ安定した雇用を維持するという基本的な前提に基づいています。ほとんどの30年住宅ローンの場合、これは30年間に相当します。

ホワイトカラーの雇用危機は、所得期待の持続的な変化を伴い、この前提を脅かしています。私たちは今、3年前には不合理に思えた疑問に直面せざるを得なくなっています。優良住宅ローンは依然として有効な資産なのでしょうか?

米国の歴史における住宅ローン危機はすべて、3 つの要因のいずれかから発生しています。それは、過剰な投機 (2008 年のように、住宅を購入する余裕のない人々への融資)、金利ショック (1980 年代初頭のように、金利上昇により変動金利住宅ローンが返済不能になる)、または地域的な経済ショック (1980 年代のテキサス州の石油危機や 2009 年のミシガン州の自動車危機のように、単一地域における単一産業の崩壊) です。

今回は、上記の3つの基準のいずれも当てはまりません。問題の借り手はサブプライムローンの借り手ではありませんでした。彼らの信用スコアは780で、20%の頭金を支払いました。彼らは良好な信用履歴を持ち、安定した雇用履歴を持ち、融資時に収入が証明・記録されていました。彼らは、金融システムにおいて信用力を確立するために用いられるあらゆるリスクモデルの基礎でした。

2008年には、融資は最初から悪かった。2028年には、融資は最初から善になるだろう。融資が行われた後に世界が変わったのだ。人々が借金をして得た未来は、もはや信じられない未来なのだ。

2027年には、隠れたストレスの初期兆候が明らかになりました。住宅ローンの返済は予定通りに進んでいるものの、HELOC(住宅ローン担保ローン)の引き出し、401kの早期引き出し、クレジットカード債務の急増といった兆候です。雇用が失われ、採用活動が凍結され、ボーナスが削減されたため、これらの高所得世帯の債務対収入比率は倍増しました。

彼らはまだ住宅ローンを支払う余裕はあったものの、裁量支出をすべて止め、貯蓄を取り崩し、家の修理やリフォームを延期せざるを得なかった。厳密に言えば、まだ債務不履行には陥っていなかったものの、あと一度でもショックがあれば窮地に陥るだろう。そして、AIの能力の軌跡は、そのショックが近づいていることを示唆している。その後、サンフランシスコ、シアトル、マンハッタン、オースティンでは債務不履行が増加し始めたが、全国平均は歴史的に正常な範囲内にとどまっていた。

今、私たちは最も深刻な局面にあります。限界的な買い手が健全であれば、価格の下落は管理可能です。しかし今、限界的な買い手も同様に所得の減少に直面しています。

懸念は高まっているものの、本格的な住宅ローン危機にはまだ至っていません。債務不履行率は上昇していますが、2008年の水準をはるかに下回っています。真の脅威は、今後の動向です。

インテリジェントな代替スパイラルは現在、実体経済の低迷を加速させる2つの金融触媒を備えている。

労働力の代替、住宅ローン融資への懸念、そしてプライベート・エクイティ市場のボラティリティは、いずれも互いに影響を及ぼし合っています。従来の政策手段(金利引き下げや量的緩和)は金融エンジンの問題には対処できますが、実体経済のエンジンには到達できません。なぜなら、実体経済の原動力は金融引き締めではなく、AIによって人間の知能の希少性と価値が低減していることにあるからです。金利をゼロに引き下げ、住宅ローン担保証券や債務不履行に陥ったソフトウェア企業のレバレッジド・バイアウト(LBO)債務をすべて買い取る…

とはいえ、クロード エージェントが、年間 18 万ドルの収入があるプロダクト マネージャーの仕事を、月額 200 ドルのコストでこなせるという事実は変わりません。

これらの懸念が現実のものとなった場合、住宅ローン市場は今年後半に崩壊するでしょう。そのシナリオでは、現在の株式市場の下落は最終的に世界金融危機(ピーク時で57%の下落)に匹敵すると予想されます。そうなると、S&P 500指数は3500ポイント程度まで下落するでしょう。これは、2022年11月のChatGPTの瞬間以前の水準です。

13兆ドル規模の住宅ローンを支える所得前提が構造的に損なわれていることは明らかです。依然として不透明なのは、住宅ローン市場がこの影響を完全に吸収する前に、政策介入が可能かどうかです。私たちは希望を抱いていますが、楽観を阻む要因を否定することはできません。

時間との戦い

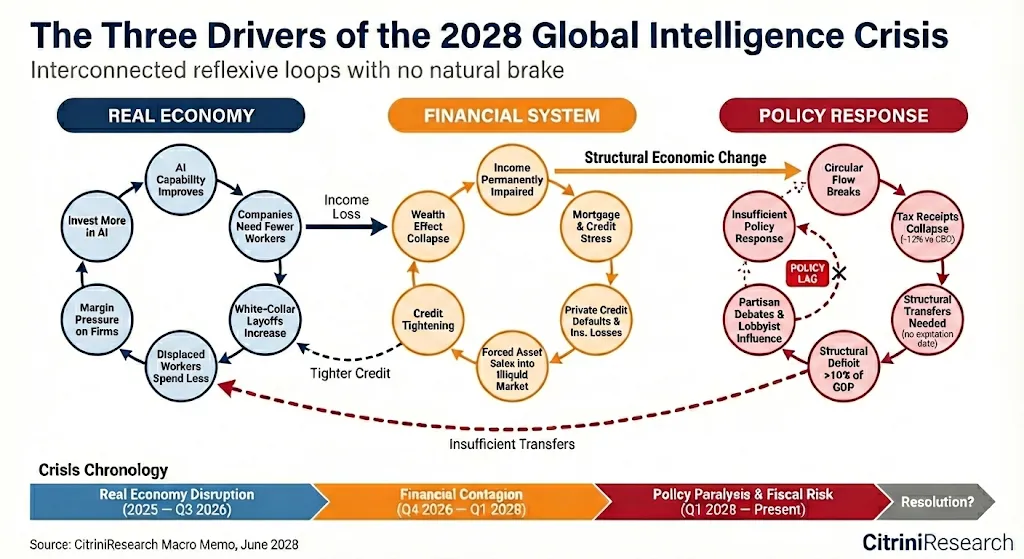

最初の負のフィードバックループは実体経済で作動します。AIの能力が向上し、賃金が減少、消費が鈍化し、利益率が圧迫され、企業はAIの能力をさらに購入し、その結果、AIの能力が再び向上します。そして、これは金融問題へと発展します。所得の減少が住宅ローン融資に影響を及ぼし、銀行は損失を被り信用が引き締められ、富裕効果が崩壊し、負のフィードバックループが加速します。そして、これら2つの問題は、率直に言って完全に当惑しているように見える政府の、明らかに不十分な政策対応によってさらに悪化しています。

この制度は、このような危機に対処するために設計されたものではありません。連邦政府の歳入基盤は、本質的には人間の時間に対する税金です。人々が働き、企業が賃金を支払い、政府がその一部を徴収します。平年であれば、個人所得税と給与税が歳入の柱となっています。

2028年第1四半期の連邦政府歳入は、CBO(中央銀行)のベースラインより12%低くなると予測されています。給与税は雇用の減少と賃金の低下により減少しています。所得税は勤労所得の構造的な減少により減少しています。生産性は急上昇していますが、その利益は労働力ではなく資本とコンピューティング能力に流れています。

GDPに占める労働力の割合は、1974年の64%から2024年には56%に低下しました。これは、グローバル化、自動化、そして労働者の交渉力の継続的な低下を背景に、40年間にわたる緩やかな減少です。AIが急激な発展を始めてから4年間で、この割合は46%にまで低下し、過去最大の落ち込みとなりました。

生産量は依然として存在します。しかし、もはや家計から企業へと流れておらず、つまり税務当局を経由しなくなっています。循環的な流れは崩壊しつつあり、政府が介入して是正することが期待されています。

あらゆる不況と同様に、支出は税金が減ると同時に増加する。今回の違いは、支出圧力が循環的ではないことだ。自動安定化装置は一時的な失業を対象としており、構造的な失業補充を対象とするものではない。この制度に基づく給付金は、労働者が再吸収されることを前提としている。しかし、多くの労働者は、少なくとも以前の賃金水準近くまでは回復しないだろう。パンデミックの間、政府は15%の財政赤字を容認したが、それは一時的なものと理解されていた。今日、政府の支援を必要とする人々は、パンデミックによって打ち負かされるのではなく、そこから回復するだろう。彼らは、絶えず進歩する技術に取って代わられるのだ。

税収が減少している今、政府は世帯にもっとお金を移す必要がある。

アメリカはデフォルトに陥ることはない。自国の資金を支出し、借り手に同じ通貨で返済するからだ。しかし、この圧力は既に他の地域で顕在化している。地方債の年初来のパフォーマンスは、憂慮すべき乖離を示している。所得税のない州は比較的良好な状況にあるが、所得税に依存する州(主に民主党支持の州)が発行する一般債は、ある程度のデフォルトリスクを織り込み始めている。政治家たちは、誰が救済を受けるべきかという議論が党派によって分裂していることにすぐに気づいた。

この政権は、危機の構造的性質を早期に認識し、両党が提案した「経済移行法」に関する議論を開始したことは評価に値する。この法案は、財政赤字の支出とAI推論コンピューティング能力への課税を組み合わせることで、失業者に直接給付金を支給する枠組みである。

最も過激な提案はさらに踏み込んだものだ。「AI共栄法」は、スマートインフラ自体の収益に対する公的請求権(ソブリン・ウェルス・ファンドとAI生産税の中間のようなもの)を創設し、配当金という形で家計への移転支払いに充てようとするものだ。民間ロビイストたちは既に、この危険な道筋に関する警告をメディアに大量に発信している。

これらの議論をめぐる政治は、政治的駆け引きと強硬派の対立の中でエスカレートし、苛立たしいほどに予想通りの結末へと向かっている。右派は移転支払いと再分配をマルクス主義と同一視し、コンピューティング能力への課税は世界のリーダーシップを中国に明け渡すことになると警告する。左派は、既存の利益団体の参加を得て起草された税法は、単なる規制の掌握の一形態に過ぎないと警告する。財政タカ派は持続不可能な財政赤字を指摘する。財政ハト派は、世界金融危機後の時期尚早な緊縮財政を教訓として挙げる。この分裂は、今年の大統領選挙が近づくにつれてさらに深まるだろう。

政治家たちが絶え間なく議論を続けている間に、社会構造は立法プロセスが追いつかないほどの速さで崩壊しつつある。

「シリコンバレーを占拠せよ」運動は、より広範な不満の縮図となっている。先月、抗議者たちはアンスロピックとOpenAIのサンフランシスコ本社への入り口を3週間にわたって封鎖した。デモ参加者は増加しており、メディアの注目度は、デモのきっかけとなった失業率のデータを上回るものとなっている。

世界金融危機後、銀行家以上に国民が嫌悪する人物がいるとは想像しがたいが、AIラボは大きな話題を呼んでいる。そして、大衆の視点から見れば、それも当然と言えるだろう。創業者や初期投資家が富を蓄積したスピードは、かつての黄金時代をはるかに凌駕する。この生産性急上昇の恩恵は、ほぼ全て、コンピューティングパワーの所有者と、そのパワーを基盤とするラボの株主に流れ込み、米国における格差をかつてないほど拡大させている。

それぞれの側に悪者がいるが、本当の悪者は時間だ。

AI能力の進化は、いかなる機関の適応能力をも凌駕しています。政策対応は、現実のリズムではなく、イデオロギーのリズムに従って行われています。政府が問題の本質について迅速に合意に達しなければ、この負のフィードバックループは、彼らにとって新たな章を刻むことになるでしょう。

人間の知能に対するプレミアムの解消

近代経済史を通じて、人間の知性は希少な生産要素であり続けてきた。資本は豊富(あるいは少なくとも複製可能)であり、天然資源は限られているものの代替可能である。技術の進歩は人間が適応できるほど緩やかである。知性、すなわち分析、意思決定、創造、説得、そして調整する能力は、大規模に複製することができない。

人間の知能が本質的に持つ価値は、その希少性に由来する。労働市場から住宅ローン市場、税法に至るまで、私たちの経済におけるあらゆる制度は、この前提が成り立つ世界を想定して設計されている。

私たちは今、このプレミアムの消失を経験しています。機械知能は人間の知能に代わる競争力の高い、急速に進化した代替手段となり、ますます幅広いタスクをカバーしています。数十年にわたり希少な人間の知能に最適化されてきた金融システムは、価格の見直しを迫られています。この価格の見直しは痛みを伴い、無秩序であり、まだまだ終息には程遠いものです。

しかし、価格の見直しは必ずしも崩壊を意味するわけではない。

経済は新たな均衡点を見出すことができる。そこに到達することは、今もなお人間にしかできない数少ないことの一つだ。私たちはそれを正しく行う必要がある。

歴史上初めて、経済における最も生産性の高い資産が、雇用の増加ではなく減少をもたらしました。希少な生産要素が豊富になる世界を想定して設計された枠組みが存在しないため、いかなる枠組みも機能しません。だからこそ、私たちは新たな枠組みを構築しなければなりません。それを時間内に構築できるかどうかが、唯一の重要な問題です。

しかし、あなたがこれを読んでいるのは 2028 年 6 月ではありません。2026 年 2 月です。

S&P 500は史上最高値に迫っています。負のフィードバックループはまだ始まっていません。これらのシナリオのいくつかは実現しないと確信しています。また、機械知能は今後も加速し続けると確信しています。人間の知能に対するプレミアムは縮小していくでしょう。

投資家として、私たちにはまだ、ポートフォリオのどれだけが、この10年を生き延びられないという前提に基づいて構築されているかを評価する時間があります。社会として、私たちにはまだ、積極的な対策を講じる時間があります。

鉱山のカナリアはまだ生きている。