著者: キャッスルラボ

編集:Odaily Planet Daily Golem

編集者注:この記事では、平日と週末のセッションにおけるHyperliquidとCMEの原油先物契約取引データの違いを体系的に分析し、いくつかの重要な結論を導き出しています。現状、Hyperliquidは流動性の深さやスリッページなどの絶対的な指標においてCMEに匹敵しておらず、全体の流動性は1%未満です。これは、RWA取引プラットフォームの主な利用者が依然として仮想通貨ネイティブの個人投資家であることに起因しています。

Hyperliquidの特徴は、週末にかけて原油先物取引量が大幅に増加した点です。これは、投機的なニーズを持つ個人トレーダーに加え、月曜日を前に原油へのエクスポージャーを確保し、ポジションをヘッジしようとするトレーダーもHyperliquidで取引していることを示しています。この傾向はますます顕著になっており、Hyperliquidが商品市場における価格発見能力を確立したことを証明しています。

しかし、機関投資家にとって、CMEと比較してHyperliquidの取引コストが高いことは、商品取引分野における同社の事業拡大の大きな障害となっている。Hyperliquidが近いうちに機関投資家の注文に対応できる体制を整えなければ、週末に従来のトレーダーが一時的に取引を行う場に留まり、最終的には従来の金融市場を補完する小さな存在に過ぎなくなるだろう。

研究方法論とデータソース

この分析では、平日と週末の市場の両方を対象とした2つの調査を通じて原油市場のミクロ構造を評価し、Hyperliquidのxyz:CL永久契約とシカゴ・マーカンタイル取引所(CME)のCLJ6(2026年4月NYMEX WTI原油先物)契約という2つの取引所からのティックごとのデータを利用します。

CMEのデータは、注文板のスナップショットではなくティックごとの取引を記録するDatabentoの取引データソースから取得されます。そのため、CMEの板情報とスリッページ推定値はすべて、気配値の板情報ではなく、実際の取引量に基づいています。Hyperliquidのデータは、Hyperliquidが公開しているS3データベースから取得され、完全なオンチェーン取引記録が含まれています。

したがって、両取引所の分析は実際の取引量に基づいています。すべての板情報データは、注文板上の完全な板情報ではなく、VWAPの中間値から5分間のウィンドウ内の特定のベーシスポイント範囲内の取引量、すなわち明示的な流動性を表しています。

調査期間と市場背景

調査期間は2026年2月27日から3月16日までで、この期間は2026年2月28日のイランによる攻撃後の地政学的混乱期と重なる。

- 攻撃前の市場終値:攻撃前のCME最終取引日。

- 月曜日の取引開始:市場再開は大きな圧力に直面し、CME株は急騰したが、ハイパーリキッド(xyz:CL)市場は発見の制約により動きが制限された。

- その後の週末にかけて、原油価格の高騰と市場の変動により、Hyperliquidプラットフォーム上での原油取引量は一貫して高い水準を維持した。

xyz:CLは2026年初頭にローンチされたため、この3週間の観測期間はハイパーリキッド市場の初期成熟段階をカバーしています。流動性深度、取引量、ユーザー数の増加といった観測された傾向は、市場の成熟を部分的に反映しています。しかしながら、流動性深度やスリッページといった絶対的な指標において、オンチェーン取引所は現状では従来の取引所と競争できないと考えています。

私たちの研究は、価格差が縮小しているかどうか、どのくらいの速さで縮小しているか、そしてどのような条件下で縮小しているかといった方向性のある傾向を追跡することを目的としています。

データ分析

データ分析は、期間に基づいて2つの部分に分けられます。

- 平日取引時間:この分析では、3週間の期間を対象に、平日の取引時間におけるHyperliquidとCMEの取引について、市場の厚み、スリッページ、プレミアム/ディスカウント率を比較しています。Hyperliquidについては、全期間のファンディングレートも分析しました。

- 週末セッション:3週末にわたる一定期間内に、CMEの始値に対するHyperliquidの価格発見と価格ギャップの乖離を分析しました。

平日時間帯別データ分析

この分析は3週間全体を対象としており、特に両方の取引所が同時に活発に活動している期間に焦点を当てています。

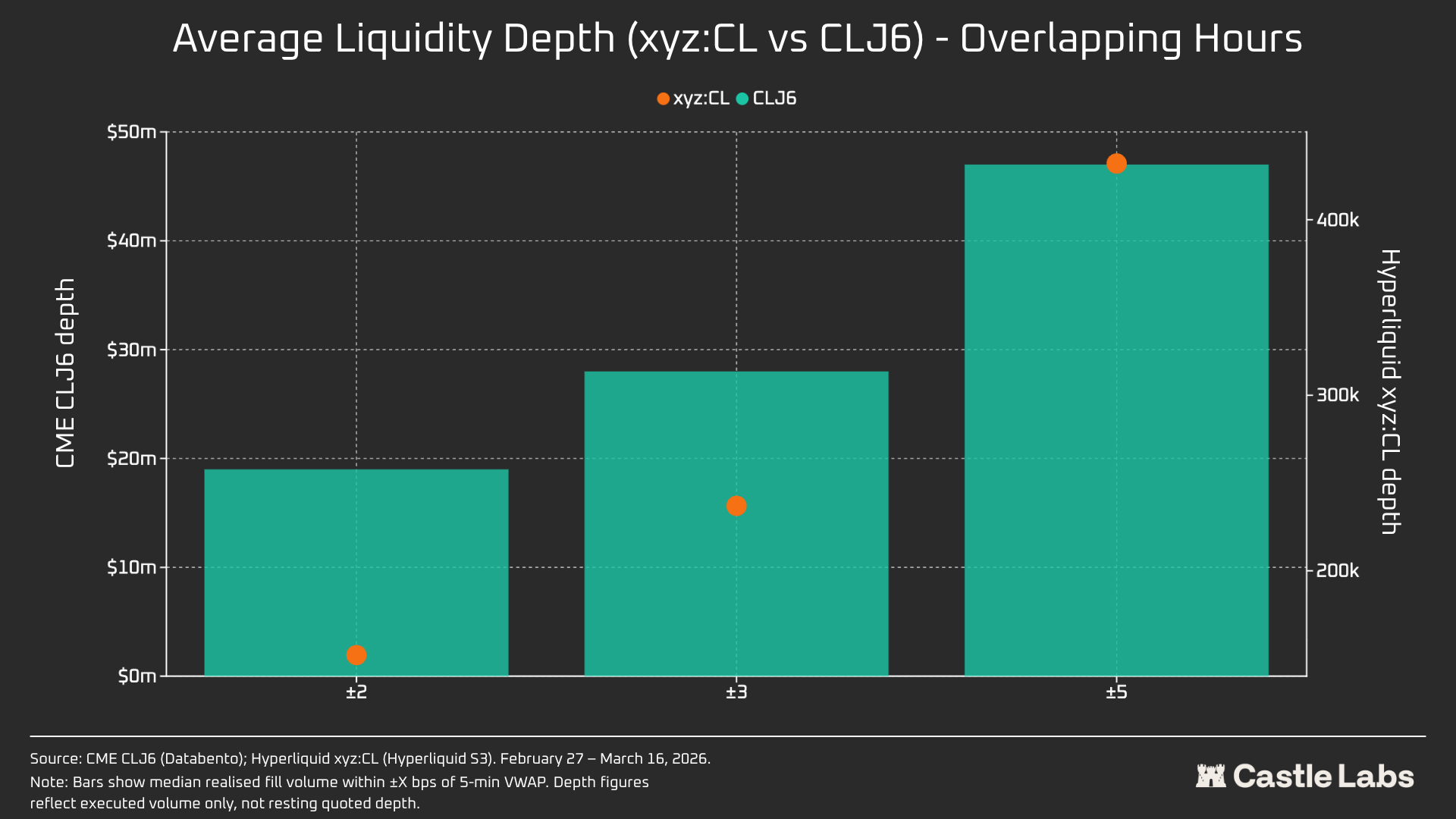

流動性の深さは、5分間隔ごとのVWAP中間値から±2、±3、±5ベーシスポイント以内の米ドル取引量で測定され、すべての営業日間隔の中央値として集計されます。前述のとおり、これは間隔内の取引量を反映するものであり、安値気配値の深さを反映するものではありません。この方法では、CMEおよびHyperliquidにおける流動性の深さを過小評価する可能性があります。

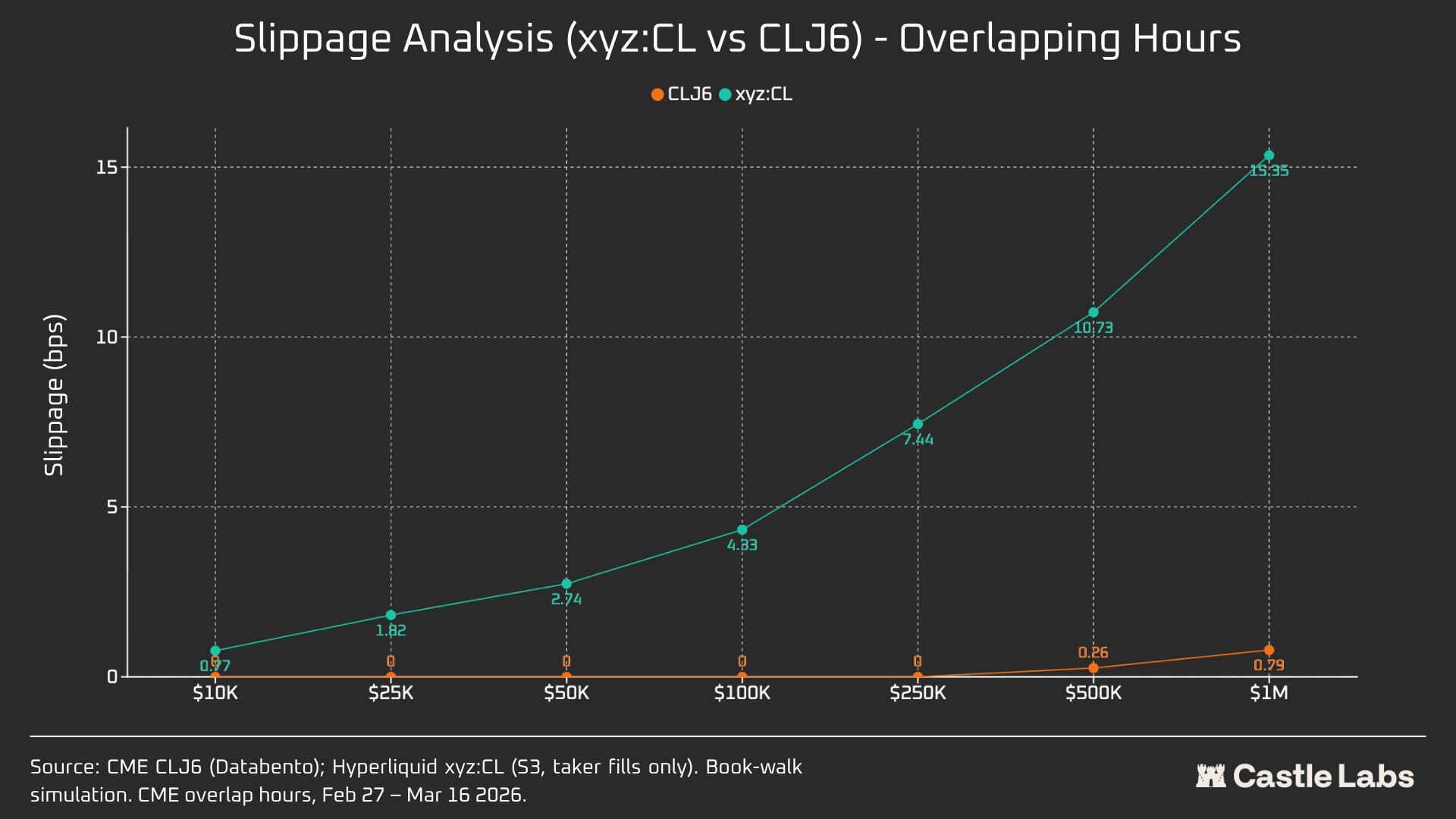

スリッページは、約定価格でソートされた合成注文板を使用して推定されます。各5分間の時間枠内で、観測されたテイク注文は価格の昇順(売り注文をシミュレート)にソートされ、目標注文サイズに達するまで順次約定されます。到着価格は、その時間枠内で最も低い約定価格(注文到着時の最良の売り価格を表す)に設定されます。スリッページは、約定量加重平均価格(VWAP)と到着価格の差として計算され、ベーシスポイントで表されます。この方法は、10,000ドルから1,000,000ドルまでの増分注文サイズに適用されます。

平日セッションにおけるHyperliquid-CMEベーシス:平日セッション全体において、5分間隔でHyperliquidの中間価格と最新のCME価格との差額(符号付き)を追跡します。これは、活発な取引時間中にHyperliquidがCME基準価格に対して持つ構造的なプレミアムまたはディスカウントを反映しています。Hyperliquidの中間価格は、リアルタイムのオーダーブック価格ではなく、各5分間の取引セッション内で実行された取引の出来高加重平均価格(VWAP)から算出されます。

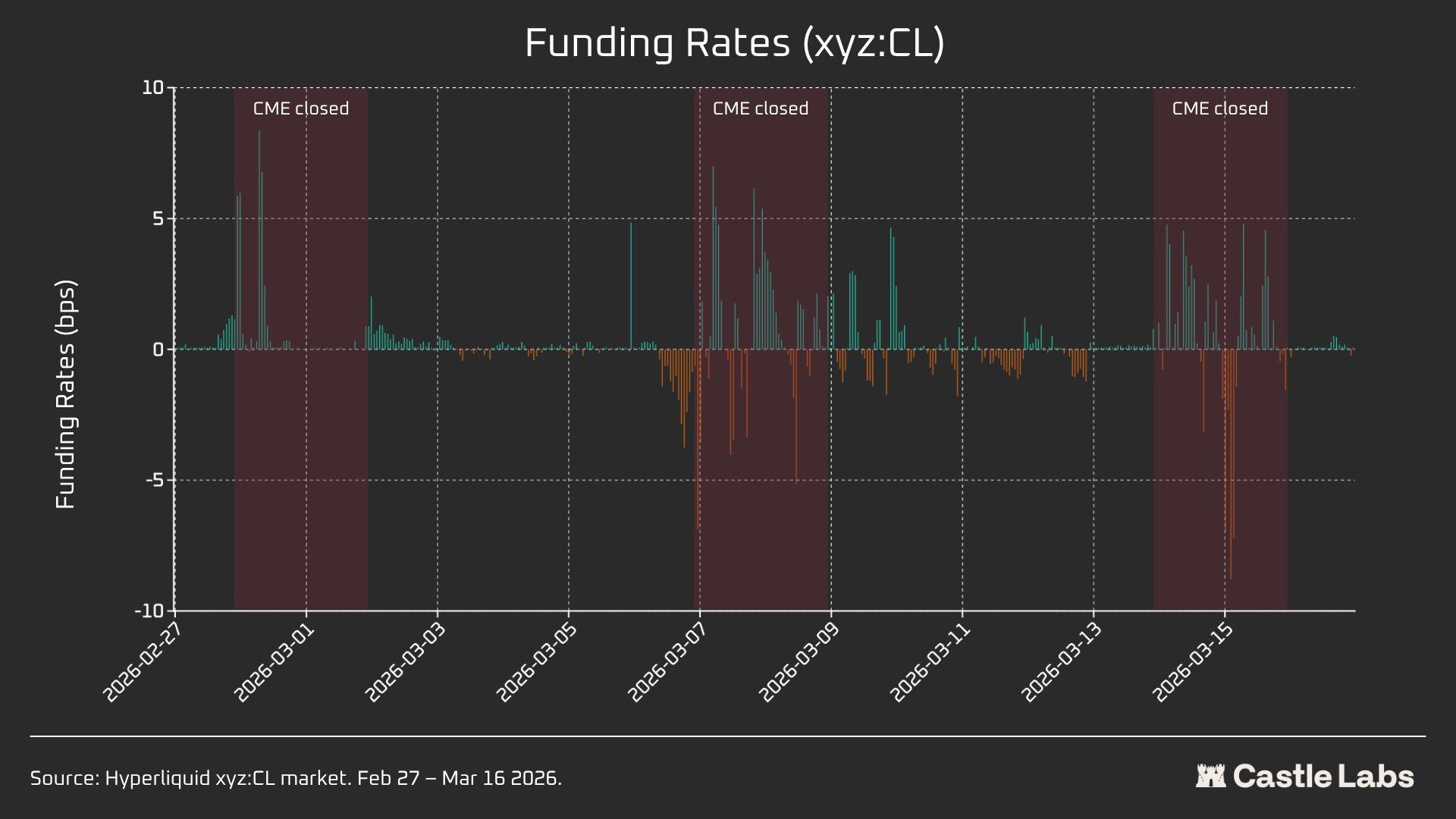

超流動性融資の金利は時間単位で計算され、時間当たりのベーシスポイントで表されます。

週末時間帯のデータ分析

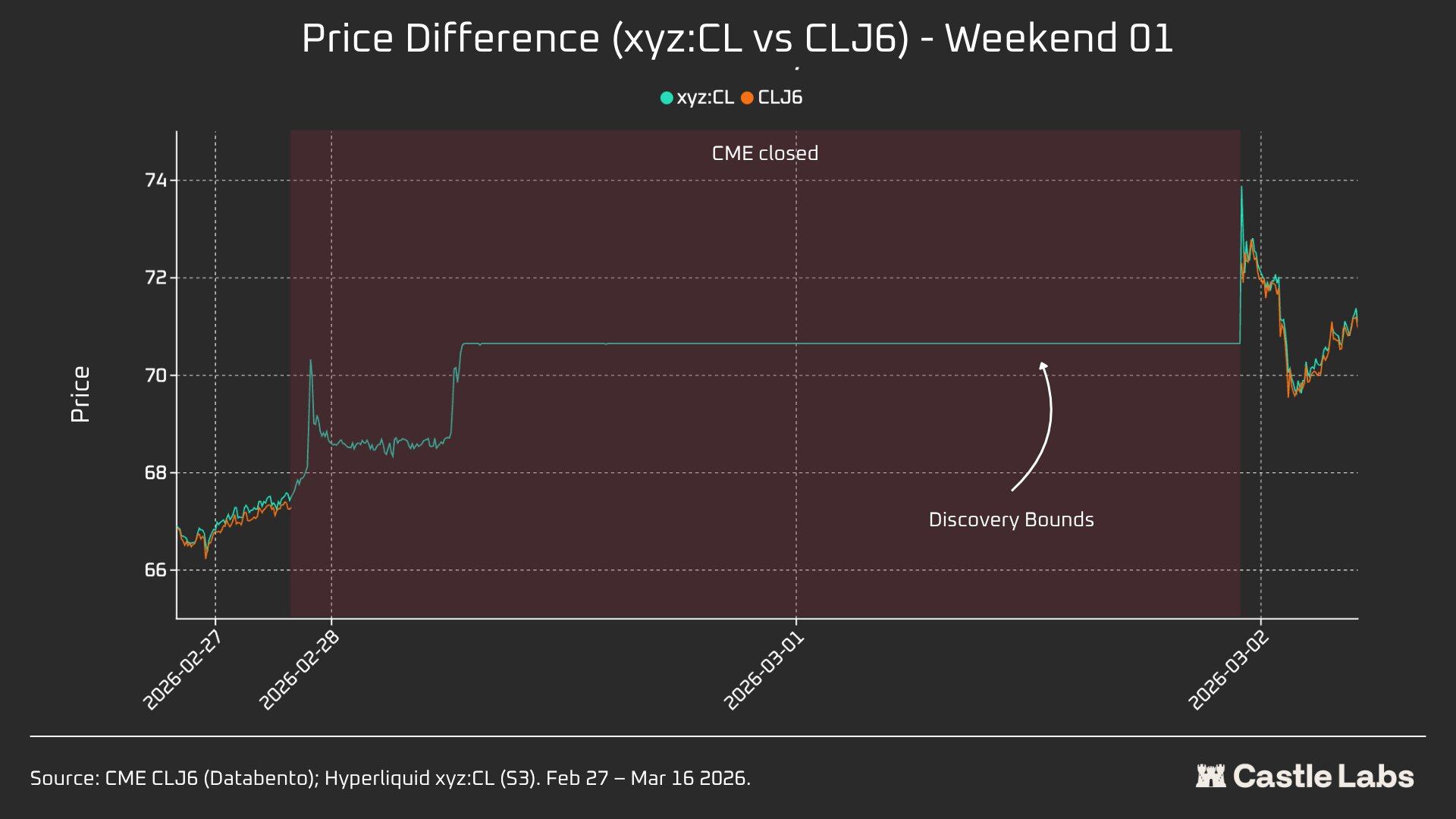

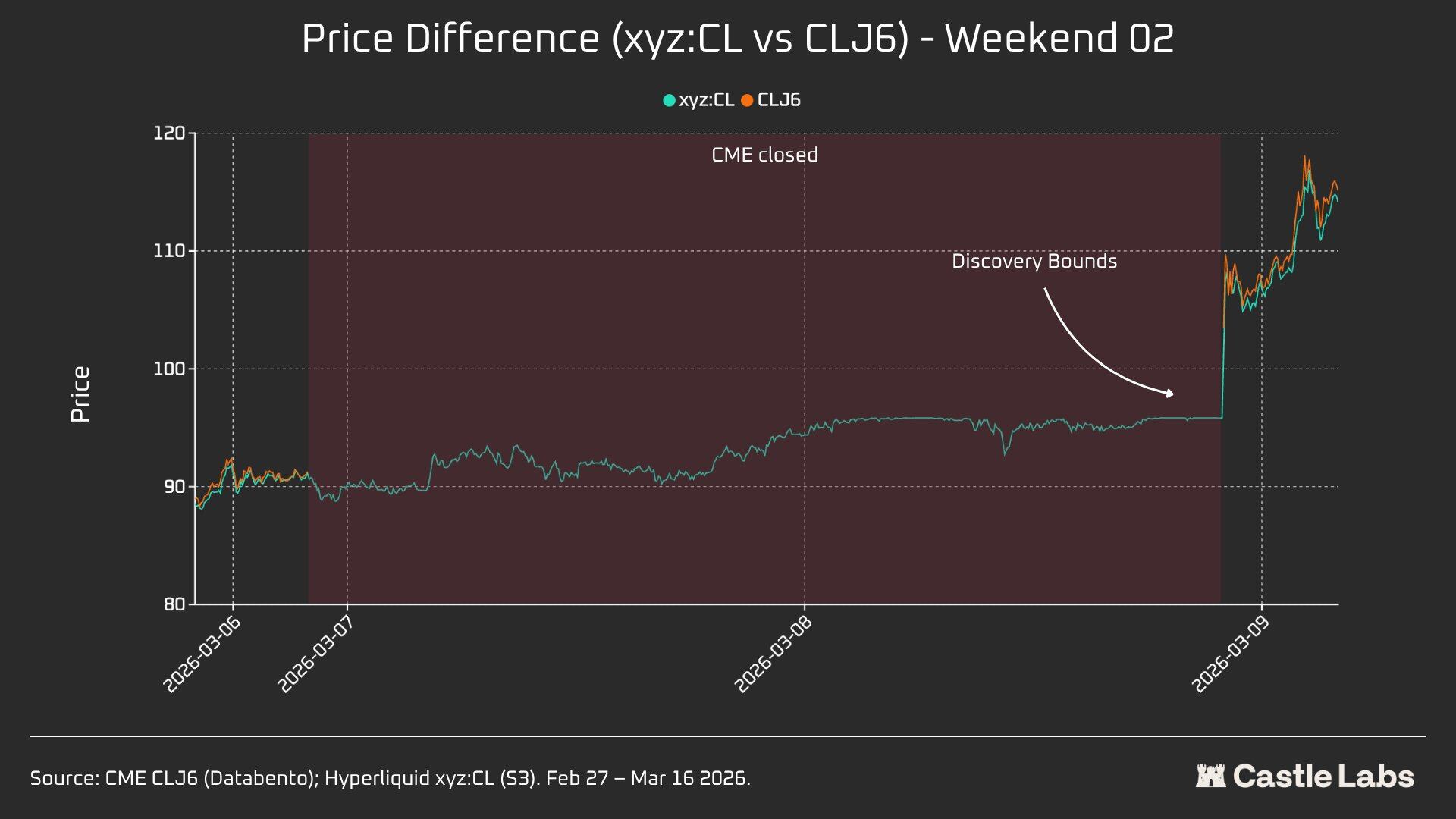

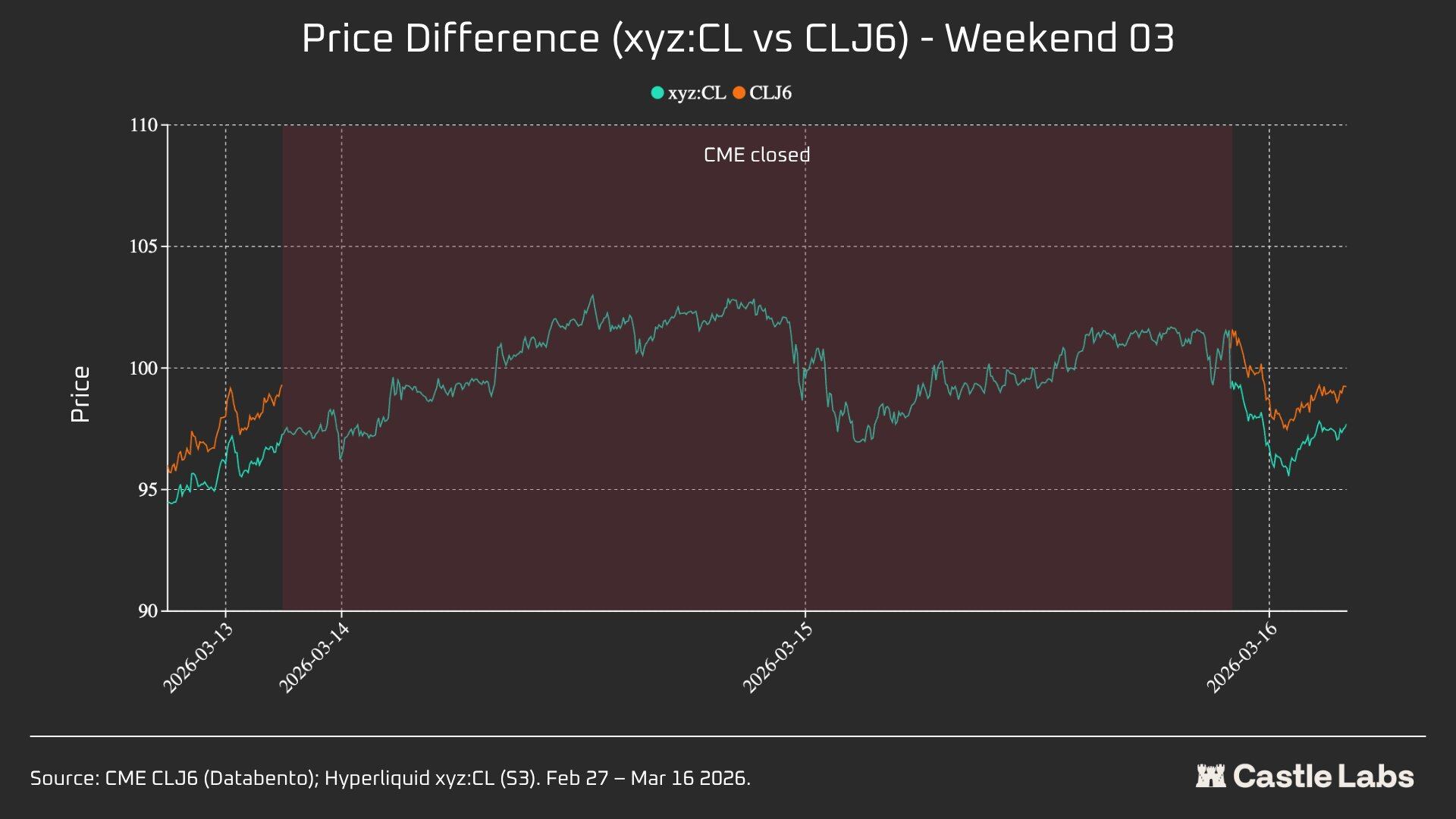

この分析では、CMEの週末における3つの異なる閉場時間に焦点を当てています。

- W1:2026年2月28日~3月1日

- W2:2026年3月7日~3月8日

- W3:2026年3月14日~3月15日

W1とW2では、Hyperliquidの無期限契約は制限されており、トークン価格が「レンジ制限境界」(DB)を超えることはありません。オラクル価格が凍結されている場合(例えば、主要な参照市場(CME)が閉鎖され、外部価格データソースの更新が停止した場合)、プロトコルは価格を狭い範囲に効果的に制限します。

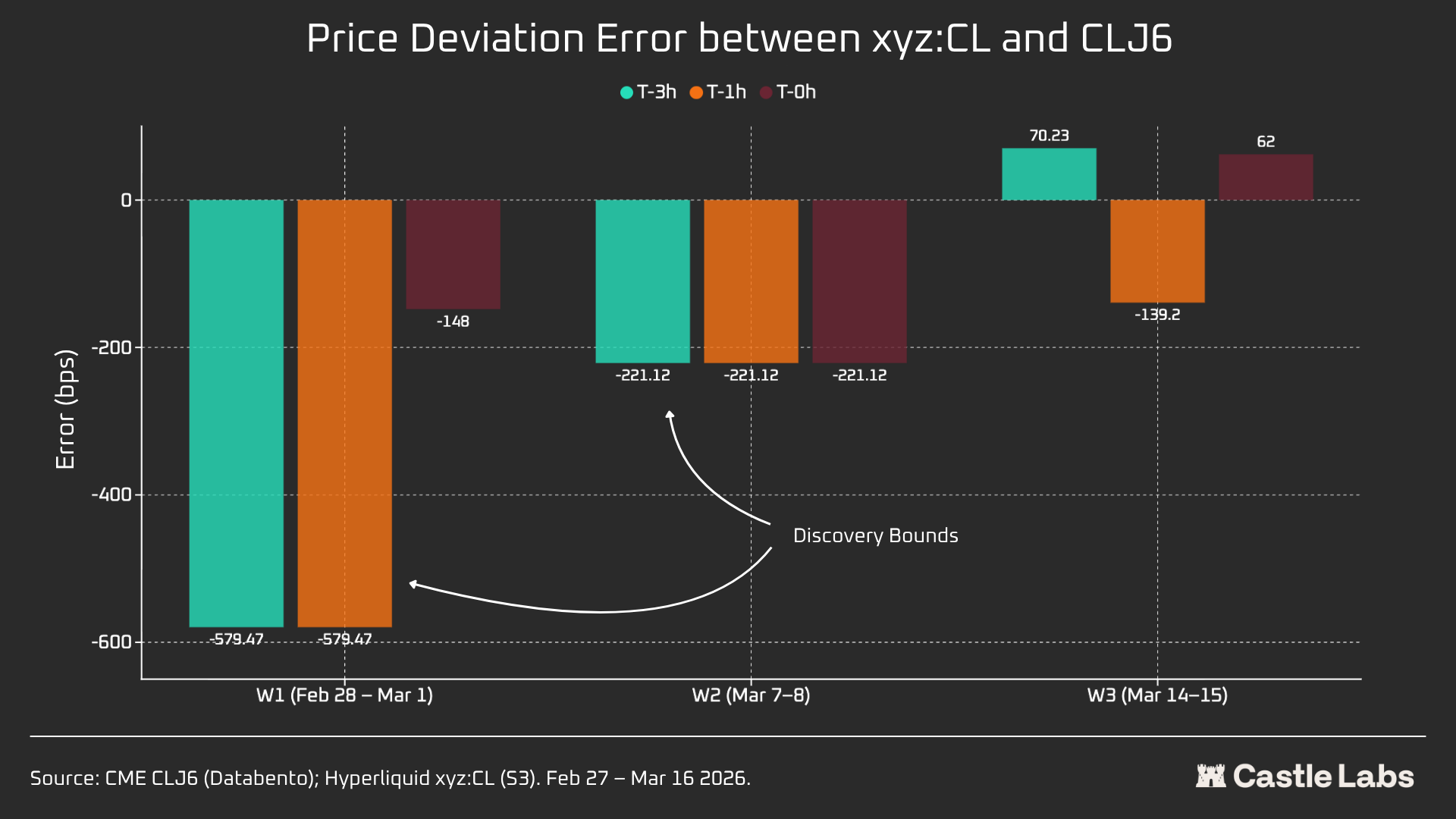

各週末の取引期間について、Hyperliquid xyz:CLの価格、出来高、取引回数などの主要データ指標を報告します。月曜日の始値スプレッドの乖離を測定するために、各週末にHyperliquidとCMEの価格差を3つの基準点で測定します。

- CME再開の3時間前

- CME再開の1時間前

- CME始値(T=0)

スプレッドはすべてベーシスポイントで表されます。プラスの値はHyperliquidがCMEの始値より高いことを示し、マイナスの値は割引価格であることを示します。

定量分析

このセクションではまず、重複する平日期間におけるHyperliquid xyz:CL HIP-3原油市場とNYMEX CLJ6の流動性を分析・比較します。

流動性の深さ:ハイパーリキッドはCMEの1%未満です。

オンチェーン取引所の流動性状況は、CMEとは明らかに大きく異なります。HyperliquidにおけるCLの平均流動性深度はCLJ6の1%未満であり、流動性深度はすべての価格帯で一貫しています(±5bpsで109倍)。中間価格から±2bpsの範囲内では、CMEの執行可能深度は1,900万ドルであるのに対し、Hyperliquidはわずか15万2,000ドルであり、その差は125倍にもなります。

Hyperliquid上のCLマーケットプレイスの斬新さと、そのターゲットユーザー層が従来とは異なることを考えると、この結果は驚くべきことではない。オンチェーン取引所の主な価値は、CMEのような機関から従来排除されてきたユーザーに、許可不要の取引チャネルを提供することにある。

しかし、Hyperliquidのような分散型取引所(DEX)における週末の取引量が増加するにつれ、これらのプラットフォームに対する認識が変化し始め、機関投資家は取引時間外のヘッジポジションへの関心を高めている。そのため、Hyperliquidにとって、従来型投資家と個人投資家の両方に適した市場環境を構築することがますます重要になっている。

取引量が1万ドル程度の個人投資家にとって、このコスト差はごくわずかです。しかし、取引量が100万ドルを超える機関投資家にとっては、CL(およびその他のほとんどの市場)におけるオンチェーン取引の手数料は依然として高額です。

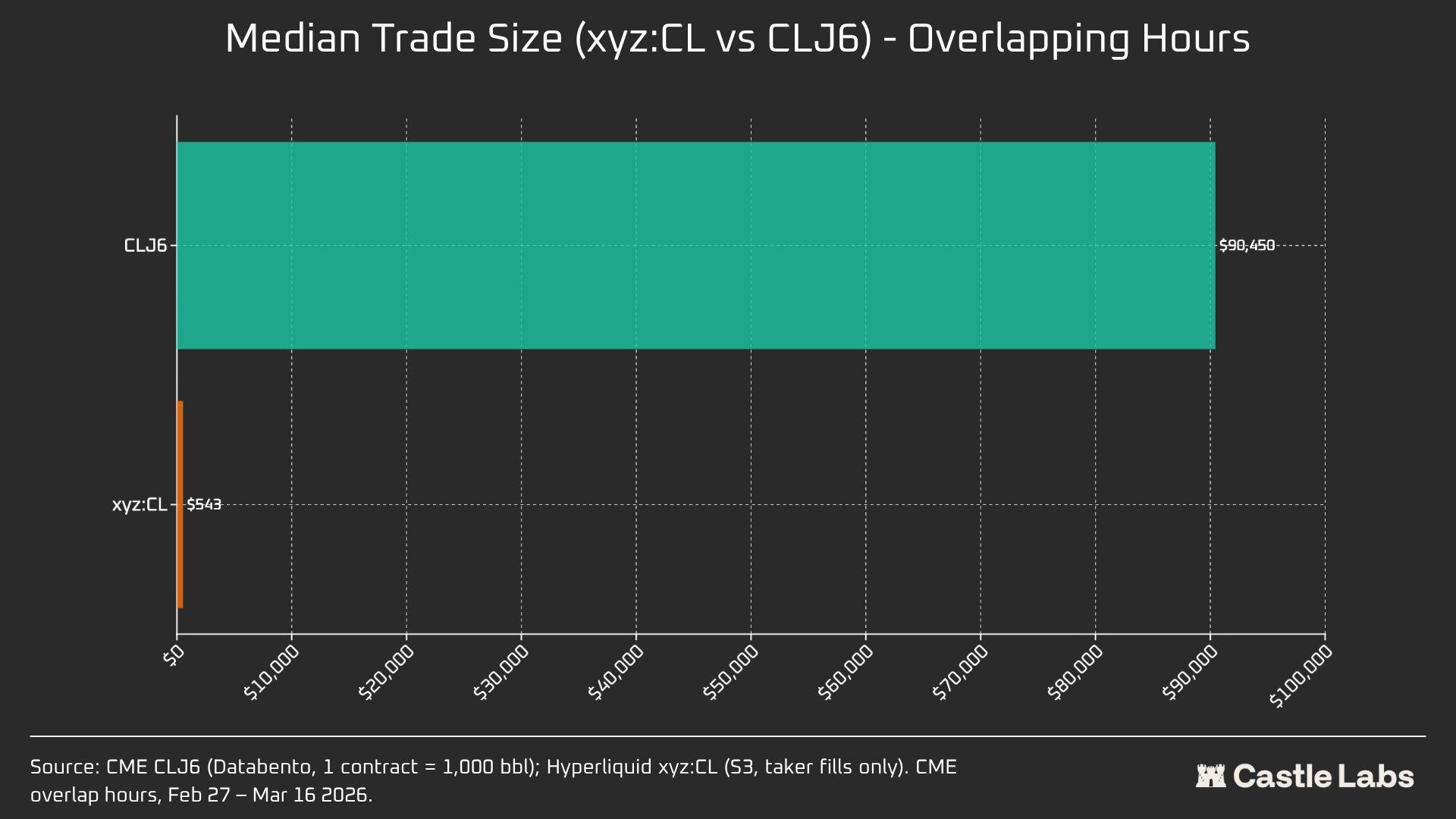

実際、ユーザーグループ間の本質的な違いは、これらの重複する市場期間における取引規模の中央値に反映されている。

取引規模の中央値に166倍もの差(90,450ドル対543ドル)があることは、これらの取引所が対象とするユーザー層の根本的な違いを最も明確に示している。CLJ6の取引規模の中央値は、標準的な原油先物契約(現在の価格で想定元本約94,000ドル)に相当する一方、Hyperliquidの取引規模の中央値543ドルは、ネイティブな仮想通貨個人トレーダーによるレバレッジをかけた方向性のある賭けを反映している。

ハイパーリキッド商品市場における取引規模の中央値は、これらの市場がより伝統的な投資家の目に正当性を認められるようになり、資金がオンチェーンで移動するようになるにつれて、転換点を迎えると予想されます。

取引規模の違いをさらに明確にするため、1万ドルから100万ドルまでの注文規模で注文シミュレーションを実施しました。

1万ドルの注文の場合、CLJ6トレーダーは予想通りスリッページを経験しなかった一方、Hyperliquidユーザーの約定スリッページの平均値は0.77ベーシスポイントで、1ベーシスポイント未満でした。違いが生じるのは10万ドルの注文で、Hyperliquidユーザーは4.33ベーシスポイントのスリッページを経験し、5ベーシスポイントの閾値に近づきましたが、CME CLJ6トレーダーはスリッページを経験しませんでした。

注目すべきは、これがCLJ6市場における取引額の中央値(90,450ドル)よりも高いということである。

取引量が100万ドルであるHyperliquidの15.4ベーシスポイントは、CMEの0.79ベーシスポイントの約20倍であり、この取引所が現在、機関投資家レベルの注文を処理する能力を欠いていることが確認された。Hyperliquidの平均取引規模を考慮すると、同プラットフォームはスリッページを発生させることなく、ユーザーに同様の高品質なサービスを容易に提供できるはずである。

CLJ6注文は、取引規模が約50万ドルに達した時点で初めて顕著なスリッページが発生し、約定に影響を及ぼし始める。

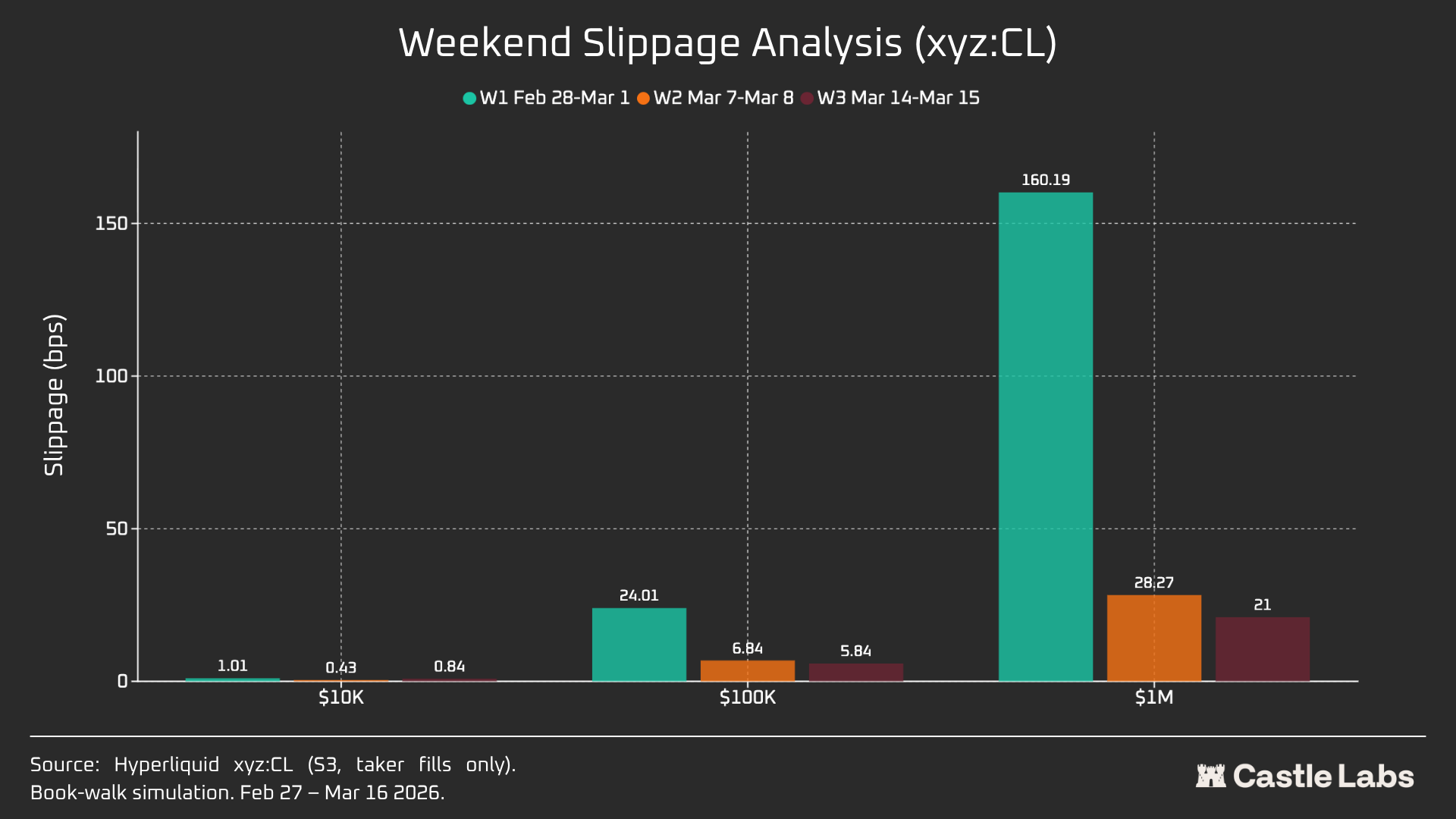

注文規模の分析を週末まで延長したところ、すべての注文規模でスリッページが減少し、特に10万ドルと100万ドルの注文で顕著な減少が見られました。これは市場の成熟を示しています。3週間の分析期間におけるシミュレーション注文のスリッページの減少は以下のとおりです。

- 1万ドル:-16%

- 10万ドル:-75%

- 100万ドル:-86.9%

融資金利

CLファンディングレートは、CMEの終値セッション中は大きく変動しますが、決済セッション中は変動が少なくなります。これは、取引時間外における市場の内部価格決定メカニズムを理解する上で役立ちます。週末の取引開始により、CL市場は内部価格発見メカニズム(DBやその他のリスク軽減メカニズムによって支えられている)を活用できるようになります。そのため、ファンディングレートはより変動しやすくなると予想されます(下記参照)。

活発な取引時間中、Hyperliquidのxyz:CLはCMEのCLJ6と高い相関関係を示しましたが、原油価格の上昇に伴い、構造的なディスカウントが生じ、拡大しました。これは、積み上がったロングポジションによる資金調達レートの圧力が原因と考えられます。週末はCMEが休場だったため、Hyperliquidの価格発見は、リアルタイムの参照市場が存在しない状況下でマーク価格の変動を制限する価格レンジメカニズム(DB)によってさらに制約を受けました。

週末セッション分析:Hyperliquidは価格発見機能を開発しました。

この3週末は、ハイパーリキッド市場の急速な成熟ぶりを如実に示した。

W1:2026年2月28日~3月1日(イランによる攻撃)

Hyperliquidの価格はCMEで約67.29ドルから約70.80ドルまで上昇し、月曜日の最終値上がり幅である75ドルの約45%(+1146ベーシスポイント)に相当する。

前述のtrade.xyzの±5%価格レンジ制限(DB)メカニズムにより、今週末は価格発見が制限されたことに留意することが重要です。これがチャートの曲線が比較的平坦であること、および月曜日にギャップアップした理由です。とはいえ、ペアデータがリリースされた直後の1秒間では、Hyperliquid xyz:CL(73.89ドル)とCME CLJ6(75ドル)のギャップは1.5%以内でした。

これは「間違い」や「失敗」ではなく、市場設計によって実現されたリスク保護策です。したがって、データの観点から見ると、最初の週末は相関性が最も低いものの、イラン空爆の最初の衝撃に対するxyz:CLの反応を浮き彫りにすると同時に、特に新興市場において、週末の価格発見メカニズムとしてのDBの重要性を認識することにもなります。

W2:2026年3月7日~3月8日

2週目の週末は真の試練となり、xyz:CLは取引終了間際に取引レンジの上限に達した。CLJ6は98ドルで取引を開始し(終値の91.27ドルから737ベーシスポイント上昇)、xyz:CLは最高値約95.83ドルに達したが、上昇率はわずか68%にとどまった。

2週目の週末にかけて、xyz:CLは市場の動きをより的確に捉え、前週末よりもCMEの始値に近づいた。

W3:2026年3月14日~3月15日

3週目の週末のデータによると、比較的穏やかな市場環境においては、HyperliquidはCMEの最終的な始値の方向をより確実に予測できることが示唆されている。

xyz:CLとCLJ6の収束は今週末に最も顕著となり、CME終値から226ベーシスポイント上昇し、月曜日の始値より62ベーシスポイントわずかに上昇した。CLJ6は金曜日に99.31ドルで引け、100.93ドル(163ベーシスポイント上昇)で寄り付いた一方、xyz:CLは101.56ドルで寄り付いた。

要約すると、これら3つのスナップショットは、Hyperliquidプラットフォーム上のxyz:CL市場における構造的変化を明らかにしており、 DB価格発見によって制約されていた新興市場(週末1と週末2)から、価格発見がますます自由になり、オーバーシュートとプルバックを示す市場(週末3)へと移行していることを示しています。

異なる週末のCME市場開場前の異なる時間帯(3時間前、1時間前、0時間前)における価格乖離誤差を分析した結果、xyz:CL市場は過去2週末にDBの影響を受けていたため、第3週のデータが最も信頼性が高いことが明らかになった。第3週では、CME市場開場前の3時間と1時間におけるxyz:CLの誤差はそれぞれ約+70ベーシスポイントと-139ベーシスポイントであり、これは価格発見能力が以前分析した週末よりも優れていることを示している。

その他の指標

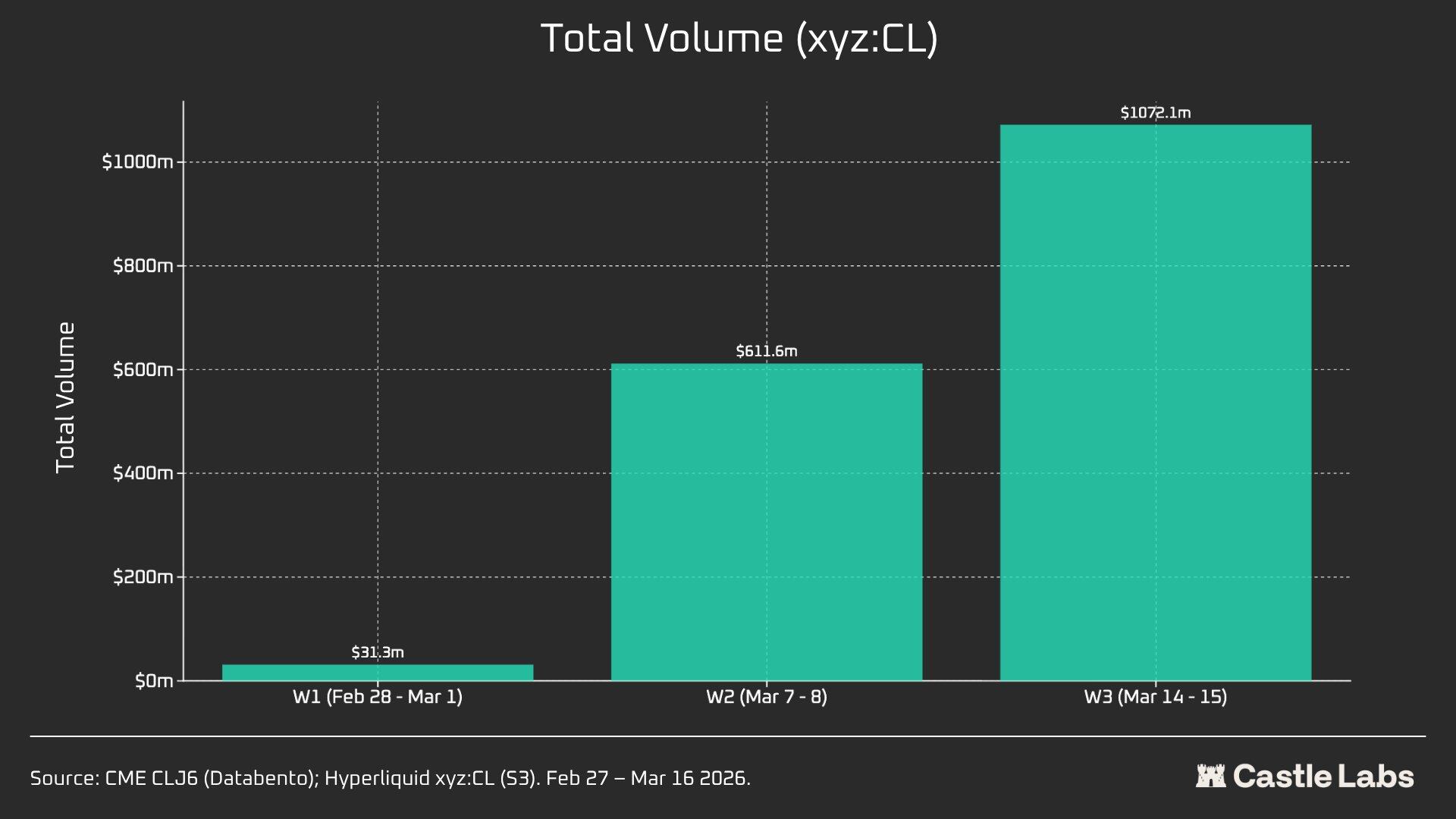

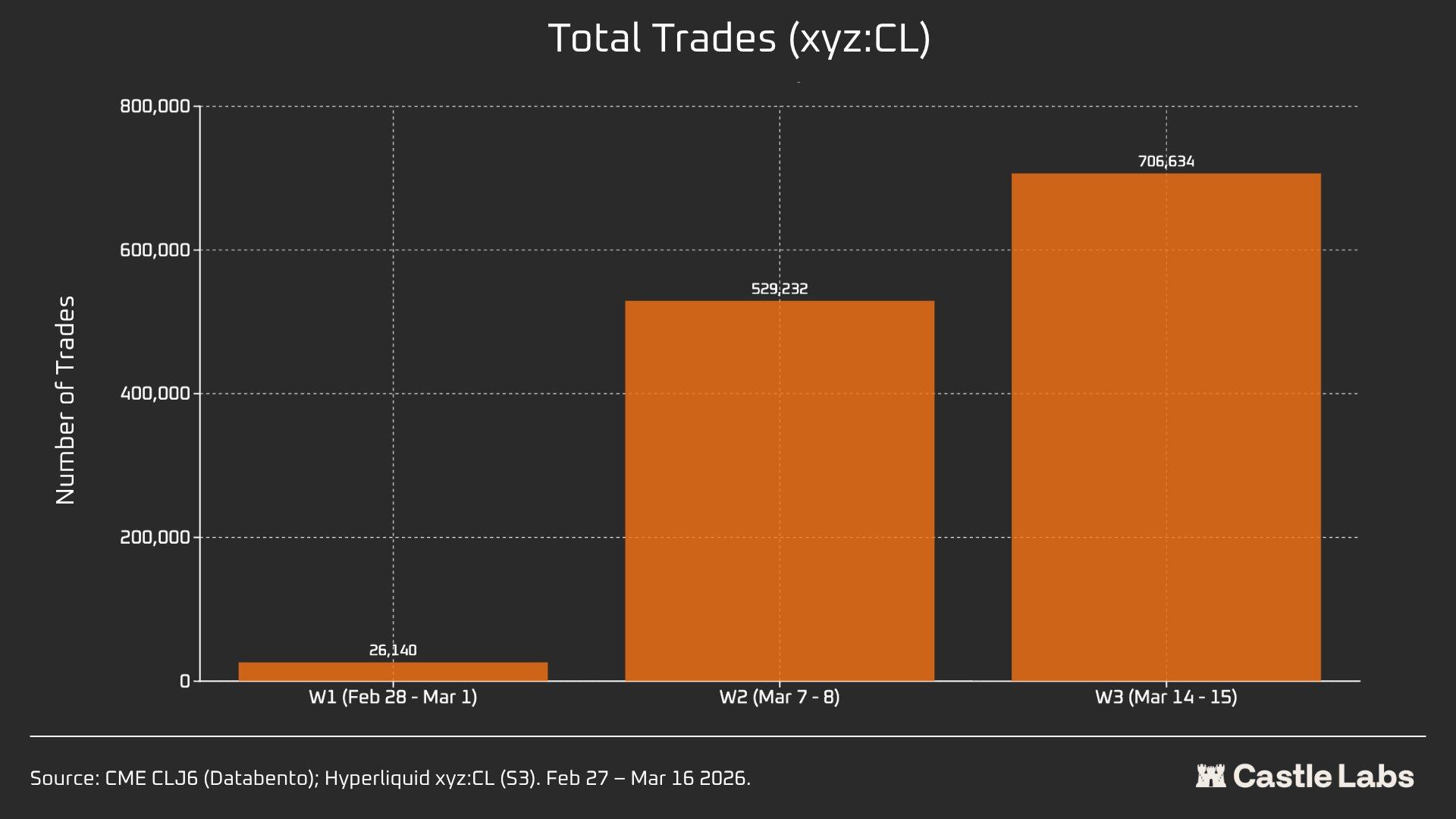

週末の取引概要分析では、取引量、取引総数、平均取引額など、その他の指標も提供しています。これらの指標は週末ごとに変動しますが、数週連続で一貫して上昇傾向を示しています。

xyz:CL市場の総取引額は、わずか3週間で3100万ドルから10億ドル以上に増加した。これは、利用者数の増加と市場の成熟度を反映している。

さらに、取引総数は最初の週末の2万6000件から、3週目の週末には70万件以上に増加した。

注目すべきは、週末の平均取引額が、先に述べた中央値から534ドルに増加した点である。この上昇傾向は3週連続で見られ、これは機関投資家の資金流入が増加していることを示唆していると考えられる。

最初の週末の平均取引額は1,199ドルだったが、3週目の週末には1,500ドルを超えた。

これは、プラットフォームを利用するユーザー層が週末には異なり、個人ユーザーが少なく、月曜日までに原油取引へのエクスポージャーを確保したいトレーダーが多いことを示唆している可能性がある。したがって、週末の取引は投機よりもヘッジニーズによって左右されることが多い。