著者:Ada、Deep Tide TechFlow

TFインターナショナル証券のアナリスト、ミンチー・クオ氏は、OpenAIがMediaTekおよびQualcommと協力して携帯電話用プロセッサを開発しており、Luxshare Precisionが独占的な製造パートナーとなり、2028年に量産開始が見込まれるというメッセージを投稿した。このニュースは複数のメディアでも確認され、報道されている。

ニュースが報じられるやいなや、サプライチェーン関連株が上昇した。アナリストたちは、MediaTekの受注増加、Luxshare Precisionの顧客構造の最適化、そしてQualcommのベースバンドソリューションからのライセンス収入などを算出し始めた。

しかし問題は、2030年まで黒字化が見込まれず、累積キャッシュフローが最大1150億ドルにも達する可能性がある企業が、なぜ携帯電話を製造するのかということだ。

サブスクリプションモデルの落とし穴

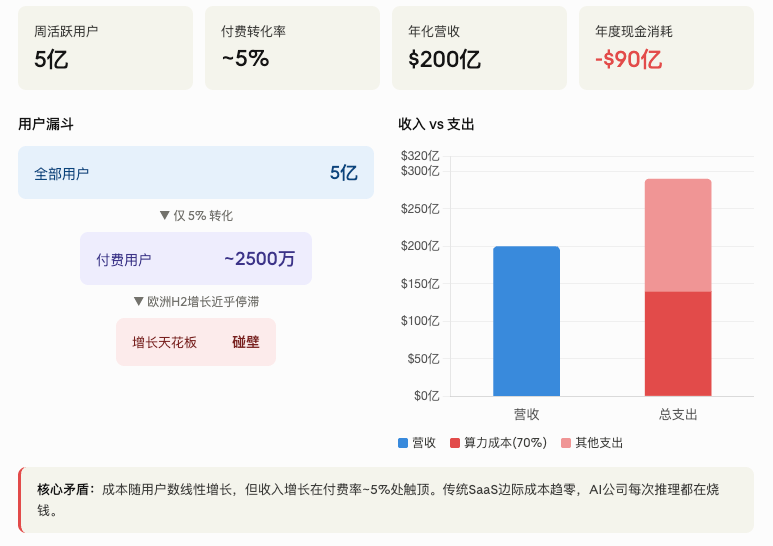

OpenAIは2025年までに1株当たり年間収益(ARR)200億ドルを達成し、2020年比で3,628倍の成長を遂げた。ChatGPTは週間アクティブユーザー数5億人を誇り、世界トップクラスの消費者向けインターネット製品の一つとなっている。

しかし、2025年10月のドイツ銀行の報告書によると、実際に料金を支払ったユーザーはわずか約5%だった。

残りの95%は無料ユーザーであり、すべての会話はコンピューティング能力、電力、GPUリソースを消費する。サム・アルトマン氏でさえ、月額200ドルのProサブスクリプションでさえ赤字だと認めている。2025年の総支出額は90億ドルと推定され、収益の70%がサーバー費用に直接費やされる。

さらに、ドイツ銀行のアナリスト、エイドリアン・コックス氏のレポートによると、ChatGPTのヨーロッパにおける有料ユーザー数は2025年後半にほぼ横ばい状態となった。有料会員数の伸びの上限は想定よりもはるかに低い可能性があり、会員制による成長モデルは行き詰まりを見せている。

サブスクリプションモデルの問題点は、コストはユーザー数に比例して増加する一方で、収益の伸びはある時点で頭打ちになるという点です。これは従来のSaaSには存在しない問題ですが、AI企業にとっては致命的です。

では、私たちはどうすべきでしょうか?

広告は一つの選択肢だ。OpenAIはすでにChatGPTで広告のテストを開始しており、Metaの収益化戦略担当者であるFidji Simo氏をアプリのCEOとして引き抜いた。しかし、広告はGoogleとの直接的な競争を意味する。Googleは検索広告だけで年間数千億ドルのキャッシュフローを生み出しており、その強固な競争優位性から、OpenAIがライバルから市場シェアを奪うのは困難だろう。

エンタープライズサービスは、もう一つの道筋を示しています。現在、OpenAIの総収益の40%以上をエンタープライズ収益が占めており、その成長は確かに急速です。しかし、Anthropicのエンタープライズ向けプログラミングツールからの年間収益は2026年3月には300億ドルに達し、その二次市場での取引価格は一時OpenAIを上回りました。この道筋もまた、多くの競合他社がひしめき合っています。

残る選択肢は3つ目、ハードウェアだ。

ハードウェアは夢ではなく、経済的な不安の種だ。

CNBCのインタビューで、OpenAIのCFOであるサラ・フライアー氏は、「ハードウェアはChatGPTにとって次の価値創造の層となり、ユーザーのアップグレードとサブスクリプションの成長を促進するだろう」と述べた。

つまり、OpenAIは無料ユーザーを有料ユーザーに転換するためのプラットフォームを必要としている。ChatGPTのサブスクリプションをバンドルしたスマートフォンを販売すれば、ユーザーは毎月自動的に課金される。ユーザーがブラウザを開いてPro版にアップグレードするのを待つ必要はない。ハードウェアがエントリーポイントを固定し、サブスクリプションがデフォルトのオプションとなる。これは、iPhoneにiCloudストレージをバンドルするのと同じ原理だ。

ミンチー・クオが描くビジョン――AIエージェントによって携帯電話を再定義し、ユーザーが多数のアプリを開く必要がなくなり、代わりに携帯電話から直接タスクを実行できるようにする――は、確かに魅力的な技術的物語である。しかし、その根底にある原動力はもっと根本的なものだ。OpenAIは、毎年約100億ドルに上る資金不足を補うために、新たな収益化チャネルを必要としているのだ。

OpenAIがスマートフォンを開発する根本的な動機は、イノベーションとは全く関係がない。同社は、計算コストを財務諸表から切り離す方法を必要としており、ハードウェアはそのための手段なのだ。ユーザーがスマートフォンを購入する際、クラウドベースの推論に対する料金を支払うことに暗黙のうちに同意していることになる。

OpenAIは2026年第4四半期にもIPOを計画しており、時価総額1兆ドルを目指している。上場前に、ウォール街に対して「ビジネスモデルが改善している」という以上の成長ストーリーを提示する必要がある。収益はAnthropicに追い抜かれつつあり、広告事業は始まったばかりで、AIエージェントはまだ概念段階にある。スマートフォンは有望な市場だ。世界中で毎年数十億台のスマートフォンが販売されており、その収益のごく一部でも、大幅な収益増加につながるだろう。

過去からの教訓

優れたストーリーと優れたビジネスの間には大きな隔たりがあることは、AIハードウェアの分野で繰り返し実証されてきた。

Humane AI Pinは2億3000万ドルを調達し、価格は699ドルに加えて月額24ドルのサブスクリプション料金が設定されていたが、出荷台数は1万台にも満たなかった。2025年2月、同社は1億1600万ドルでHPに売却され、その結果、製品は使用不能となり、すべてのユーザーのデバイスが機能しなくなった。

CESでセンセーションを巻き起こしたオレンジ色の小型デバイス「Rabbit R1」は、10万台を売り上げたものの、その後大量の返品に見舞われた。ユーザーからは、デモ機能の多くが使い物にならないことが判明した。音声応答に10秒もの遅延があったため、リアルタイムでのやり取りには不向きだった。2026年初頭には、同社が従業員の給与支払いに苦慮しているとの報道もあった。さらに、実際にはAndroidアプリを筐体で覆っただけの製品であることがユーザーによって明らかになった。

どちらのケースにも共通する失敗原因は、技術的な目新しさを製品と市場の適合性と混同したことにある。デモは大成功を収め、順番待ちの列が長くなったため、チームはそれが市場の妥当性を証明したと確信した。しかし、ユーザーは最終的に、単にChatGPTアプリをスマートフォンにインストールする方が魅力的だと感じるようになった。

ジョニー・アイブはインタビューで、ヒューメインAIのPinとRabbit R1を「ひどい製品」と公言し、業界全体が「新しい発想を表現する製品に欠けている」と述べた。その後、彼は自身の会社であるioをOpenAIに65億ドルで売却した。

2028年の競合相手は、今日のiPhoneではないだろう。

OpenAI搭載スマートフォンは2028年に量産開始される見込みだ。つまり、今から2年後のことだ。

2年後の携帯電話市場はどのような姿になっているだろうか?

AppleはすでにGoogle GeminiとChatGPTをiPhoneに統合しており、Siriの大規模なAI刷新は2026年にリリースされる予定で、Samsung Galaxy AIはすでにフラッグシップおよびミッドレンジ製品ラインをカバーしており、Google PixelはGeminiをネイティブで実行し、Android XRグラスも登場予定です。

つまり、2028年までに、市場に出回る主要な携帯電話はすべて「AI搭載スマートフォン」になるだろう。AI機能は、カメラ、GPS、指紋認証などと同様に、標準機能となる。

では、OpenAIの特長は何でしょうか?

ミンチー・クオ氏の回答は、AIエージェントはユーザーの状況を継続的に理解する必要があり、ユーザーのリアルタイムの状態情報をすべて保持できるのはスマートフォンだけだというものだ。OpenAIは最高のモデルを持っているため、結果として得られるモバイル体験は異なるものになるだろう。

この回答には明らかな欠陥がある。モデルの機能はAPIを通じて提供できる。OpenAIは既にAPIを通じてAppleやSamsungにモデルを販売している。もしモデルが競争上の主要な強みであるならば、携帯電話メーカーすべてにモデルを販売する方が、自社で携帯電話を製造するよりも収益性が高く、リスクも低いだろう。

OpenAIが、モデルAPIの販売による収益だけでは不十分だと考えている場合を除きます。

ここで根本的な疑問に立ち返ります。携帯電話の製造は、技術的な理想に基づいているのか、それとも経済的な生き残りを目的としているのか?

技術の歴史はハードウェアの失敗例で溢れている一方で、ハードウェア分野に進出して成功を収めたソフトウェア企業の数も極めて限られている。GoogleはPixelの開発に10年を費やしたが、世界市場シェアは2%未満にとどまった。MicrosoftもSurfaceでようやく黒字化するまで、長年赤字が続いた。これらの企業は試行錯誤を支えるために少なくとも数百億ドルのキャッシュフローを持っていたが、OpenAIにはそれがなかった。

8520億ドルの賭け

OpenAIの携帯電話事業に関するストーリーは、本質的には同社の8520億ドルという企業価値に見合う物語上の需要と言える。

モデルの性能は収束しつつあり、新モデルを投入できる期間はわずか数ヶ月しかないかもしれない。ジェミニ、クロード、ラマといったメーカーは、いずれも追いつきつつある。モデルがコモディティ化するにつれ、モデル販売の利益率はますます低下していくだろう。

購読料収入はピークに達し、有料顧客への転換率が5%に達した時点で、市場の真の意図が明らかになった。エンタープライズ市場もAnthropicによって侵食されつつある。二次市場では、Anthropicの取引価格がOpenAIを上回っており、投資家が行動で意思表示をしていることがわかる。

こうした背景から、「スマートフォン製造」は投資家にとって新たな可能性を切り開いた。OpenAIがAI搭載スマートフォンを1億台販売し、それぞれ月額20ドルのサブスクリプション料金を設定できれば、年間240億ドルの新規収益が見込める。これにハードウェア自体の収益を加えると、総収益は瞬時に倍増する。

この数学の問題は確かに簡単に解ける。しかし、ヒューメインとラビットも当時、簡単な数学の問題に直面していた。解決策は良さそうに見えたが、売上は惨憺たるものだった。消費者はアプリのエコシステムがないスマートフォンにはお金を払いたがらない。WeChat、TikTok、Google Playがなければ、どんなに強力なAIエージェントでも彼らの日常的なニーズを満たすことはできないのだ。

ミンチー・クオ氏は、OpenAIがハードウェア販売とセットになったサブスクリプション型ビジネスモデルを採用する可能性があると示唆している。これは、ハードウェアは赤字で販売され、そのコストをサブスクリプションで回収するということを意味する。またしても「まずは赤字、後で利益」という話だ。OpenAIはこの話を過去3年間語り続けており、投資家も3年間それを聞いてきた。

しかし、この物語は2028年のスマートフォン量産開始までどれくらい続くのだろうか?その頃には、OpenAIは1000億ドル以上を費やしているだろう。スマートフォンが売れなければ、この好循環は止まるどころか、逆回転してしまうだろう。

最高財務責任者(CFO)のサラ・フライアー氏は、OpenAIのIPOスケジュールについて疑問を呈し、同社は上場する準備ができていないと考えているほか、今後5年間で最大6000億ドルに上る巨額の支出計画にも懸念を示している。ブルームバーグによると、ある調査会社が数百の機関に問い合わせたところ、「二次市場でOpenAI株を購入しようとする機関は一つもなかった」という。

OpenAIのスマートフォン事業への進出がもたらす可能性が最も高い結果は、携帯電話業界の再定義ではなく、IPOロードショーに新たなスライドを追加することだろう。そして、そのスライドが最終的にどの程度実現するかは、OpenAIが完全にコントロールできる範囲にはない。