著者:コスモ・ジャン、パンテラ・キャピタル

編集:Deep Tide TechFlow

詳細分析:パンテラ・キャピタルの年次報告書は、2025年の暗号資産市場の厳しい現実を明らかにしている。この年はファンダメンタルズではなく、マクロ経済、ポジショニング、そして市場構造によって大きく左右された。ビットコインの下落率はわずか6%だったが、ほとんどのトークンは60%も急落し、市場の極端な乖離を示した。2026年を生き抜こうとする投資家や専門家にとって、盲目的な楽観主義よりも、こうした要因を理解することがはるかに重要となる。

2026年の市場展望

2025年の暗号資産市場のリターンは、ファンダメンタルズによって左右されるものではないでしょう。マクロ経済環境、ポジション、資金の流れ、そして市場構造の影響が、特にビットコイン以外の資産において、その年を支配していくと考えられます。

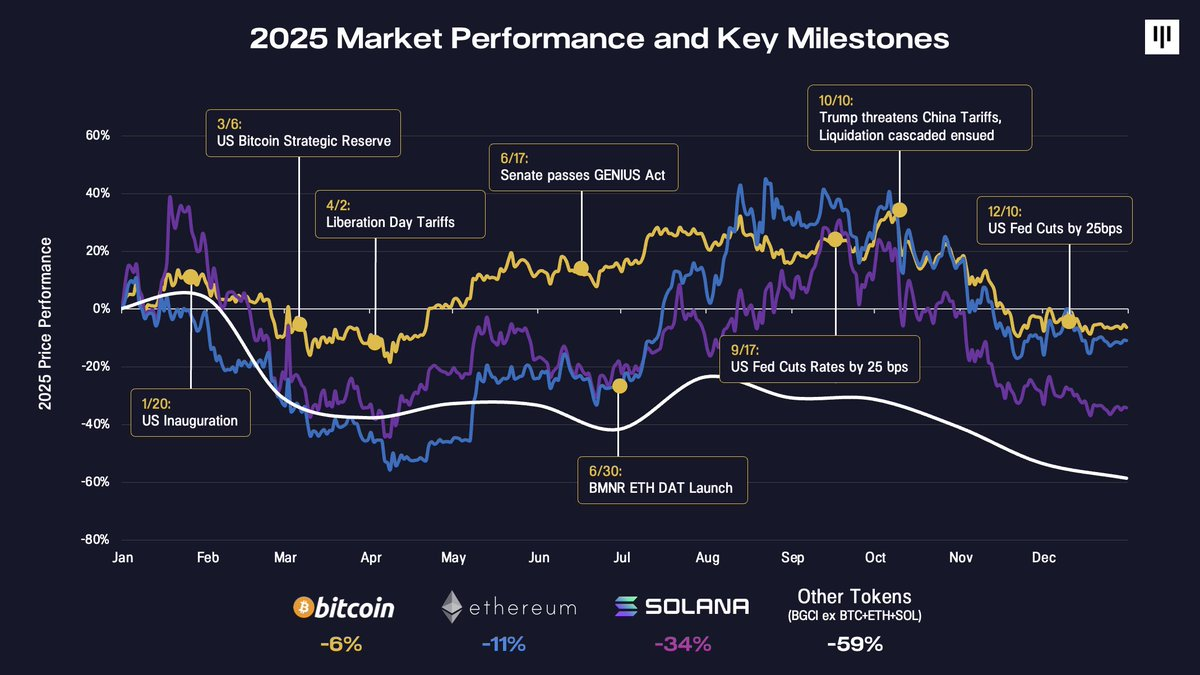

年間を通して主要なマクロ経済および政策の転換点の時系列を検証することで、市場動向がなぜこれほどまでにばらばらなのかを理解するのに役立つ。

年明けは米大統領就任式で幕を開けたが、これは結局、典型的な「ニュース主導の売り浴びせ」の瞬間であり、市場の変動の早期警告サインとなった。その後数ヶ月間、リスク選好度は激しく変動した。米国の戦略的ビットコイン準備金の発表をめぐる楽観論から、「解放記念日」関税による新たな圧力まで、目まぐるしく変化した。年半ばには、GENIUS法案の可決、Bitmine Immersionなどのデジタル資産トレジャリー(DAT)の台頭、そして数ヶ月間市場心理を安定させた連邦準備制度理事会(FRB)の利下げなど、建設的な進展が見られた。

第4四半期は、複数の課題が同時に浮上し、決定的な転換点を迎えた。10月10日の売り浴びせは、暗号資産史上最大規模の連鎖的清算を引き起こし、Terra/Lunaの暴落やFTXの破綻を上回り、名目ポジション200億ドル以上が消滅した。市場はこのショックを消化するのに時間を要するだろう。一方、年間を通じて主要な限界買い手(DAT)は、追加的な購買力を使い果たし始めた。この下落傾向は、税金対策のための売り(特にETFとDAT)、ポートフォリオのリバランス、年末のシステミックなCTAフローといった季節的な圧力によって増幅された。

ビットコインは2025年終値でわずかに下落し、約6%安となった。イーサリアムは約11%下落した。その後、パフォーマンスは急激に悪化した。ソラナは34%下落し、より広範なユニバーストークン(BTC、ETH、SOLを除くBGCI)は60%近く下落した。

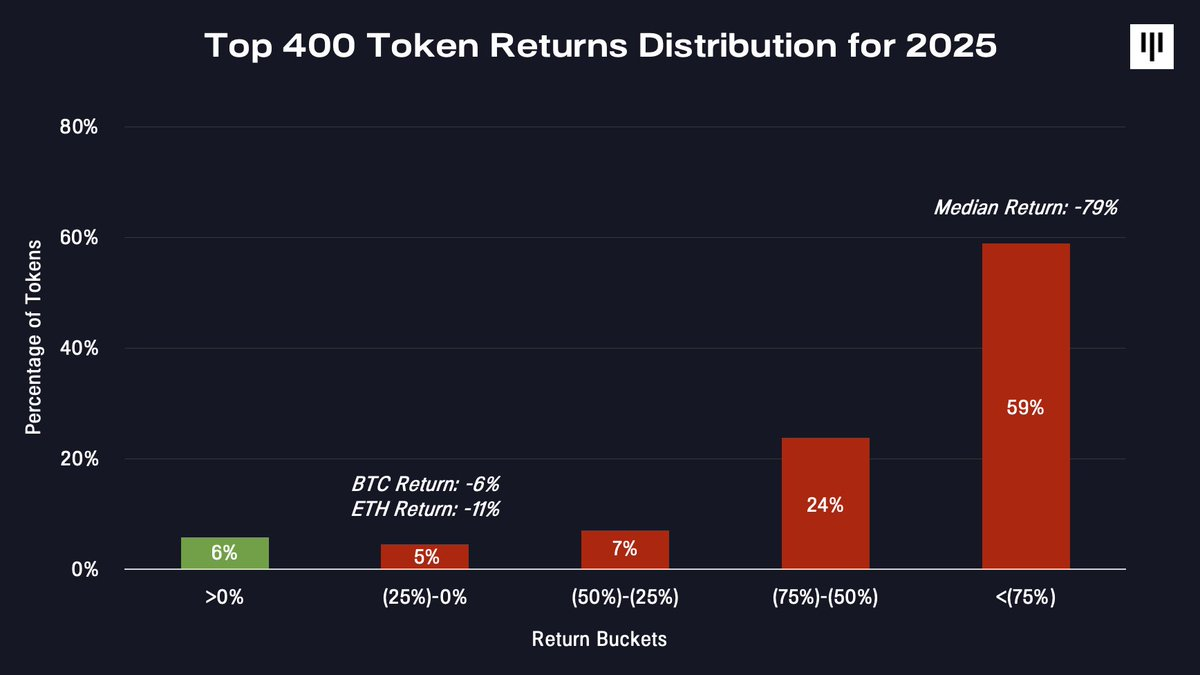

これは極めてニッチな市場である。トークンユニバース全体の報酬分布を観察すると、この乖離はさらに顕著になる。

プラスのリターンを生み出したトークンはごくわずかだった。大多数のトークンは大幅な下落に見舞われ、中央値のトークンは79%も下落した。

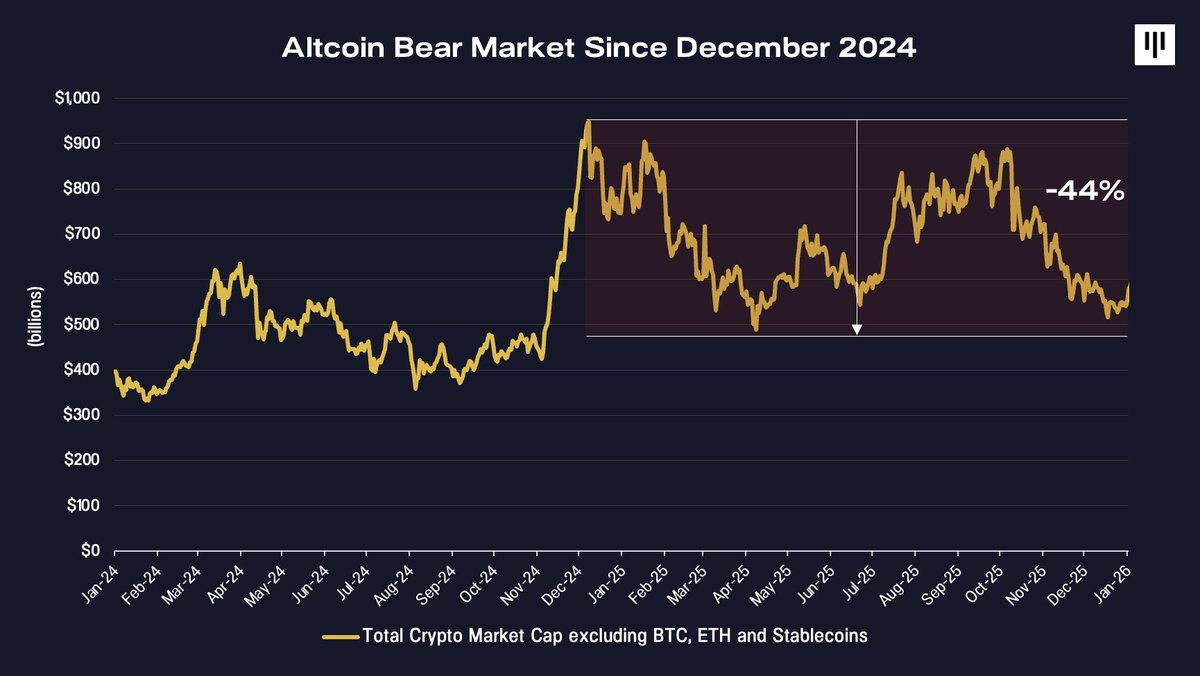

1年間続いたアルトコインの弱気相場

2025年に最も過小評価されている現実の一つは、ビットコイン以外のトークン市場が実際には2024年12月という早い時期に弱気相場に突入していたということかもしれない。

ビットコイン、イーサリアム、ステーブルコインを除く仮想通貨の時価総額合計は、2024年末にピークを迎え、それ以降は緩やかに減少傾向にあり、2025年末までに約44%減少しました。この観点から見ると、少なくともビットコインにとっては好調な時期もあったものの、市場の他の部分にとっては、未解決の弱気相場が続いた年でした。

小型株や中型株トークンへのエクスポージャーが大きいポートフォリオは、構造的に苦境に立たされている。

ビットコインとより広範なトークン市場との乖離は、根本的な違いを反映している。ビットコインは、広く理解されている単一の物語――デジタルゴールド――の恩恵を受けており、主権国家、政府、ETF、企業財務部門による機械的な需要によってますます恩恵を受けている。対照的に、他のトークンは、標準化されたアクセス手段が少なく、制度的な支援も少なく、より複雑な価値獲得のダイナミクスを持つ、異質な破壊的技術の集合体である。

この差別化は価格に顕著に表れている。

トークンが直面する構造的抵抗

2025年には、複数の要因がより広範なトークン複合体への圧力を強めた。

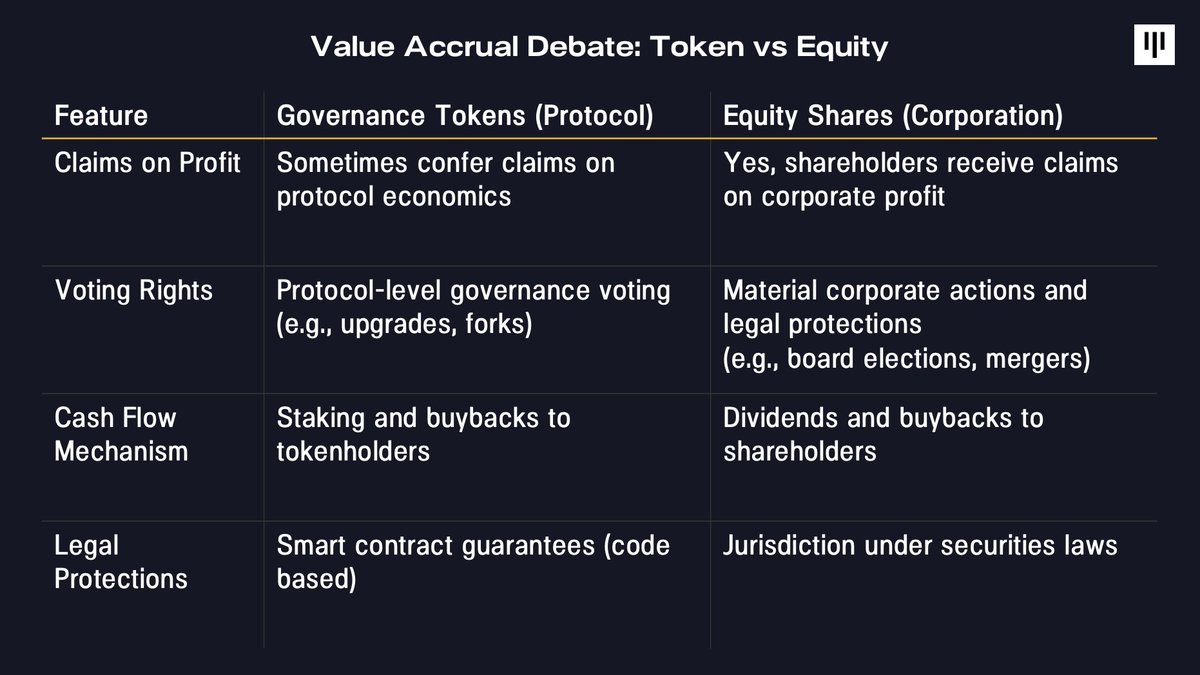

1. 価値の蓄積と投資家の権利

最も根深い課題の一つは、価値蓄積をめぐる未解決の問題である。従来の株式市場では、株主はキャッシュフロー、ガバナンス、および残存価値に対する明確な法的権利から利益を得る。対照的に、トークンは通常、政府機関ではなくコードによって強制されるプロトコルレベルのメカニズムに依存する。

今年、特にトークン保有者への直接的な補償なしにトークンベースのエコシステムが買収または再編された事例(Aave、Tensor、Axelarなど)が注目を集め、この緊張関係が表面化した。これらの出来事は市場全体に波紋を広げ、比較的強固なトークンエコノミクスを持つプロジェクトでさえも信頼を損なう結果となった。

こうした状況下で、デジタル資産株はトークンを上回るパフォーマンスを示し、投資家が既に防御的な投資先を求めていた時期に、より明確な価値獲得への道筋から恩恵を受けた。

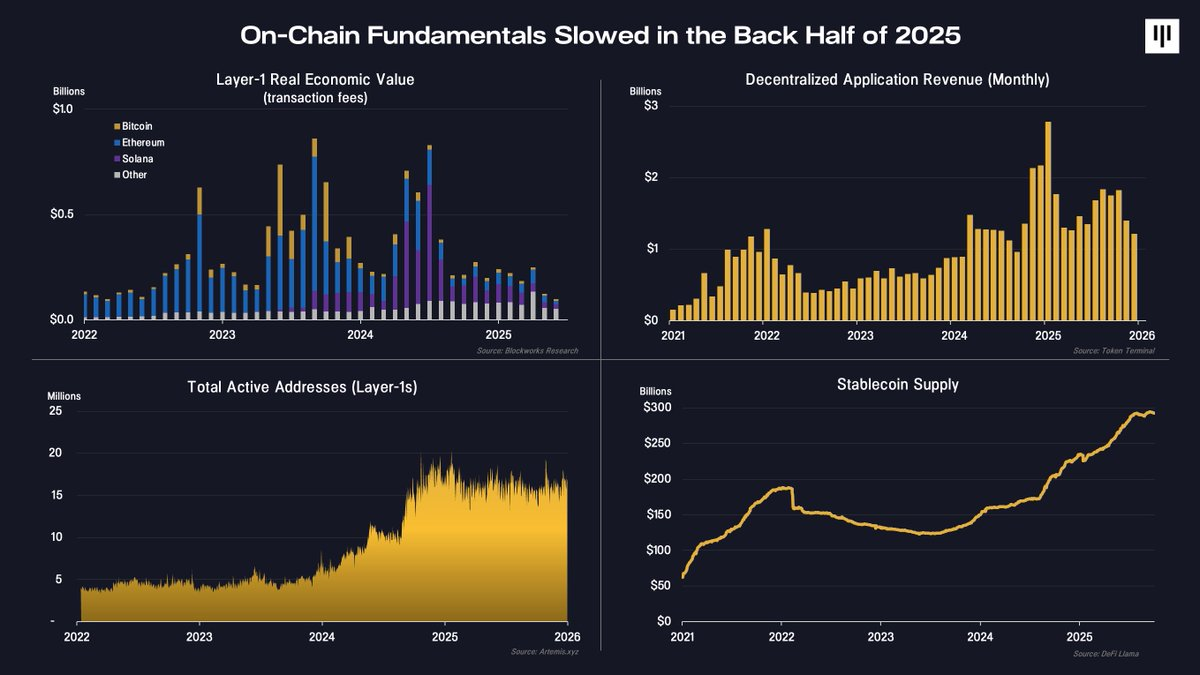

2. オンチェーンのアクティビティが低下した。

ブロックチェーンのファンダメンタルズも、下半期には軟化した。

レイヤー1ネットワークの収益、分散型アプリケーション手数料、アクティブアドレス数といった主要指標において、活動は鈍化している。注目すべきは、ステーブルコインの供給量が引き続き増加していることであり、これは決済や清算におけるブロックチェーンの採用が継続していることを示している。しかしながら、ステーブルコインに関連する経済的価値の多くは、トークンベースのプロトコルではなく、オフチェーンの株式ベースのビジネスに流れている。

実際には、基盤となるレイヤーは引き続き利用されているものの、周辺的な、景気循環に連動した活動は減少傾向にある。この変化はトークン価格の変動に直接反映されている。

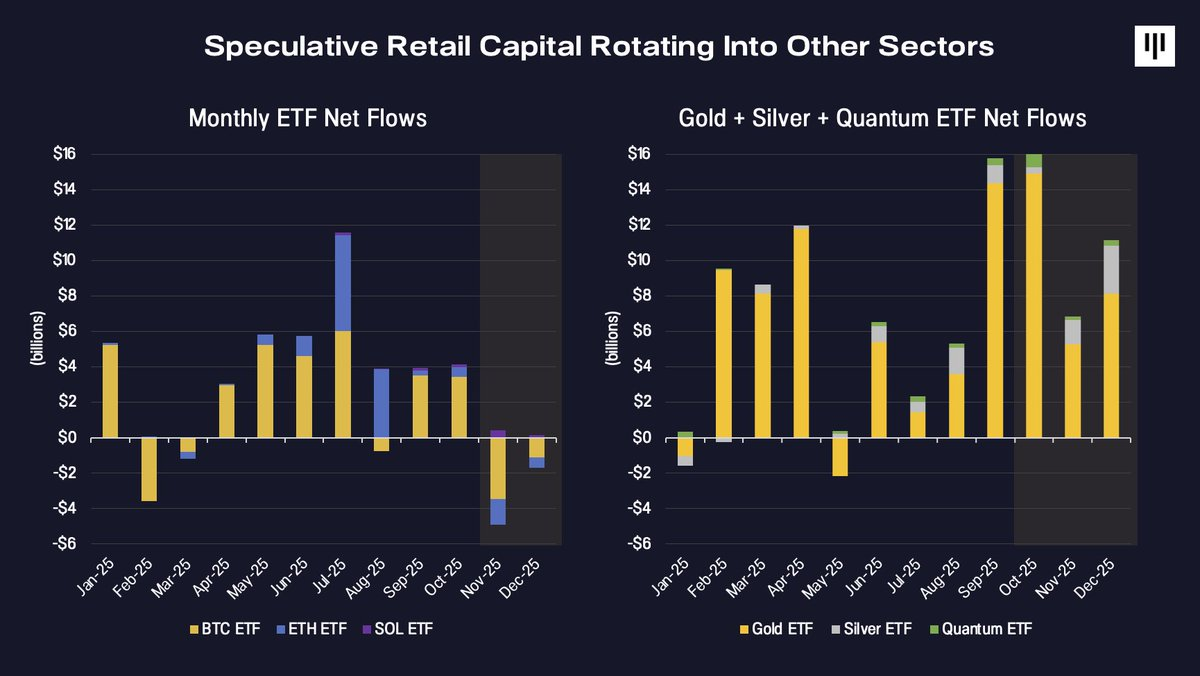

3. 投機資本の循環

最終的に、資金の流れは逆転した。より幅広いトークンを支える限界資金は、これまで投機的な個人投資家によって牽引されてきた。機関投資家の採用は拡大を続けているものの、依然としてビットコイン、イーサリアム、そして年末にはソラナなど、ETFを通じてアクセスできる資産に大きく集中している。

2025年までに、投機的な関心は他の分野へと移っていった。

ETFには金、銀、そして量子コンピューティングなどの新興テーマ型取引への資金流入が大幅に増加した一方、デジタル資産ETFへの資金流入は減速し、年末にはマイナスに転じた。この資金移動は、トークンの多様性が悪化した時期と重なり、下落傾向をさらに強めた。

感情、立場、歴史的背景

年末までに、世論は歴史的に降伏と関連付けられる水準まで低下した。

恐怖と貪欲指数は、FTXの暴落後など、深刻なストレスが高まった時期に見られた水準に達した。一方、永久先物取引の資金調達率は低下しており、レバレッジの低下と過剰な投機の減少を示している。

季節的な要因も影響した。12月は歴史的にビットコインや暗号資産市場全体にとって弱い月であり、税金対策のための売り、ポートフォリオのリバランス、流動性制約などが、ファンダメンタルズとは無関係な機械的な圧力を生み出している。

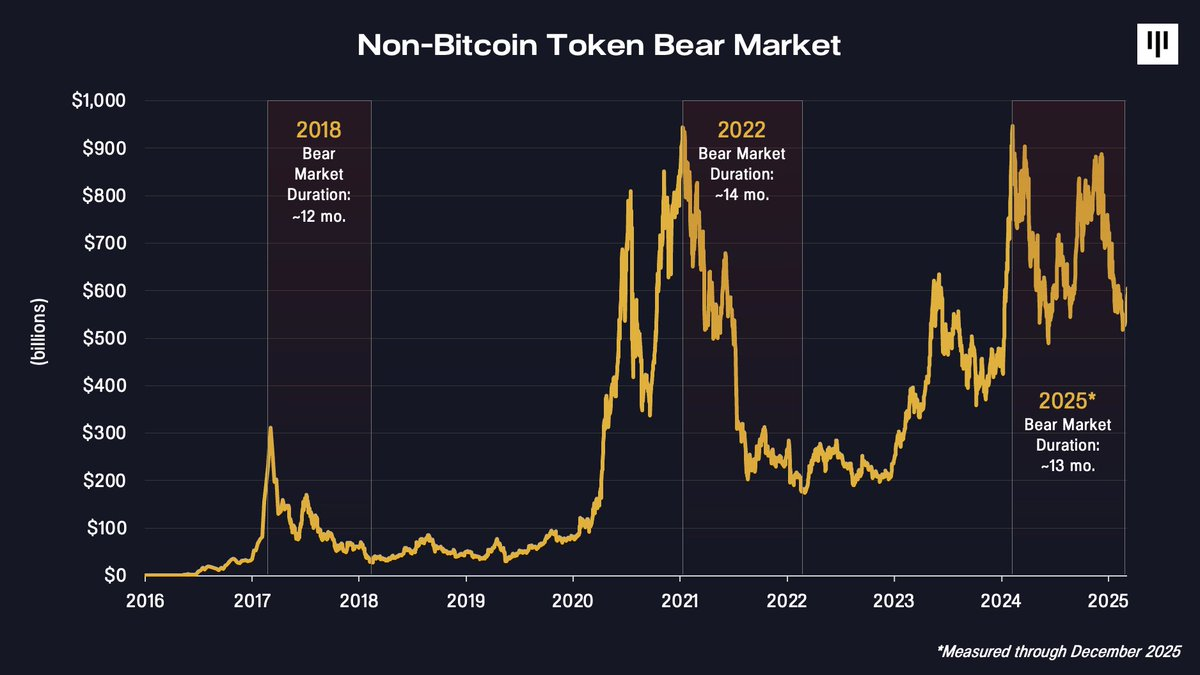

重要なのは、長期的な視点で見ると、現在のビットコイン以外の銘柄の下落期間は、過去のサイクルと非常に一致しているということだ。

2018年と2022年の弱気相場は約12~14ヶ月続きました。2024年末のピークから計算した現在の調整局面は、同じ範囲内にあります。これは底値を保証するものではありませんが、時間と価格に基づく大幅な圧縮が起こっていることを示しています。

ここから見通しが改善し始める理由

2025年には多くの課題が待ち受けているものの、将来について建設的な楽観主義を維持できる理由はいくつかある。

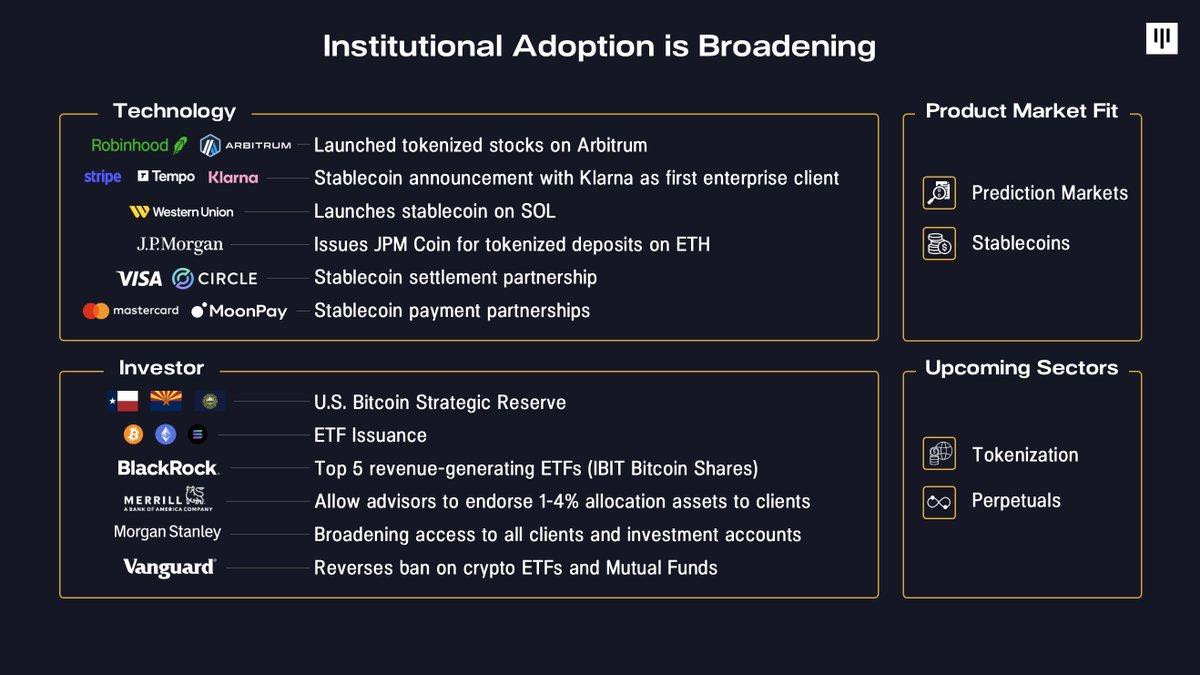

まず、機関投資家による導入は拡大を続けています。企業は、Robinhoodのトークン化された株式、Stripeのステーブルコインインフラの開発、JPMorgan Chaseの預金のトークン化など、ブロックチェーンをコア製品にますます統合しています。資本面では、国家準備金が設立され、証券会社、退職金プラットフォーム、大手資産運用会社が参入障壁を大幅に引き下げています。

第二に、プロダクトマーケットフィットがより明確になってきている。ステーブルコインと予測市場は2025年に注目すべきユースケースとして大きな注目を集め、広く普及した一方、より広範なトークン化と永久先物取引はプロダクトマーケットフィットの初期兆候を示している。

第三に、マクロ経済環境は好材料です。米国経済は依然として堅調で、賃金上昇率はインフレ率を上回り、企業利益も拡大しています。連邦準備制度理事会(FRB)は量的引き締めを停止し、流動性状況は改善しています。歴史的に見ても、長期金利の低下と緩和的な金融政策の組み合わせは、デジタル資産を含むリスク資産にとってプラスに働いてきました。

最後に、普及率は依然として驚くほど低いままです。Bitmineのトム・リー氏が述べたように、1万ドル以上のビットコインを保有するビットコインアドレスはわずか440万件に過ぎず、これは世界中の9億件の従来型投資口座と比較すると非常に少ない数です。バンク・オブ・アメリカの機関投資家調査によると、プロの投資マネージャーの67%は依然としてデジタル資産への投資を全く行っていません。時間の経過に伴うわずかな資産配分の変化でさえ、大きな潜在的需要を生み出す可能性があります。

結論

2025年は、ほとんどのトークン市場にとって厳しい年でした。極端な乖離、主流コインの好調なパフォーマンス、そしてビットコイン以外の市場の長期的な低迷が特徴でした。しかし同時に、機関投資家の採用を促進し、製品と市場の適合性を明確化し、エコシステム全体における評価額を引き下げた年でもありました。

トークンセクター全体で1年間続いた弱気相場を経て、強固なファンダメンタルズを背景に新たな機会が生まれる可能性があります。センチメントの解消、レバレッジの削減、大幅な価格調整が既に完了した今、ファンダメンタルズが安定し、広範な正常化が実現すれば、今後のポジションはますます非対称的なものになるでしょう。歴史的に見ても、混乱期は次の成長段階の基盤を築いてきました。

[1] ブルームバーグ・ギャラクシー・クリプト・インデックス(BGCI)のパフォーマンスには、パフォーマンスを低下させる控除は含まれていません。インデックスは情報提供のみを目的としており、一般的な市場パフォーマンスの一例として提示されています。インデックスはアクティブ運用ではないため、いかなるインデックスもパンテラ・ファンドのパフォーマンスと直接比較することはできません。パンテラ・ファンドの投資結果は、パンテラ・ファンドの将来の収益を予測または示唆するものではありません。

PANTERA回顧展 – 2026年を振り返る

著者:@JonathanGieg

2026年を迎えるにあたり、昨年以上に仮想通貨にとって刺激的な年になると期待しています。しかし、新たなページをめくる前に、2025年を振り返ってみたいと思います。

2025年はパンテラにとって画期的な年となりました。これまで以上に多額の資金を投入し、新規投資の大部分を推進するとともに、今後10年間の仮想通貨業界を牽引すると確信する業界や地域において、グローバルな事業展開を拡大しました。同時に、ポートフォリオ企業は株式市場で高い評価を受け、4社の新規株式公開(IPO)と重要な戦略的買収を実現しました。

2025年までの進捗状況についてはこちらをご覧ください。

2026年に関する9つの予測

著者: @veradittakit

#1 リアルワールド資産(RWA)の急成長

2025年12月中旬時点で、RWAのロックされた総資産額(TVL)は166億ドルに達し、DeFiのTVL総額の約14%を占めた。

予測する:

・政府債務と民間信用は少なくとも倍増する可能性がある。

・SECの「暗号資産プロジェクト」に関する「イノベーション免除」が予定通り導入されれば、トークン化された株式やエクイティはより速いペースで成長する可能性がある。

・予想外の分野(炭素クレジット、鉱物採掘権、エネルギープロジェクトなど)が爆発的な成長を遂げる可能性を秘めている。この分野は、流動性の断片化、グローバルな流通、標準規格の欠如といった特徴を持つが、ブロックチェーンベースの市場はこれらの課題の解決に役立つだろう。

#2 AIがオンチェーンセキュリティに革命をもたらす

AIを活用したセキュリティツールとブロックチェーン開発ツールは、驚くほど強力になっています。リアルタイムの不正検出、95%の精度を誇るビットコイン取引のマーキング、そしてスマートコントラクトの即時デバッグが可能になり、数百万ドル相当のブロックチェーンの脆弱性を検出できるようになりました。

予測:2026年には、オンチェーン・インテリジェンスへの大きな移行が起こり、スマートコントラクトに基づくガバナンスは、決定論的で検証可能なルールに取って代わられるでしょう。アプリケーションはほぼリアルタイムでコードをスキャンし、論理エラーや脆弱性を即座に特定して、デバッグに関するフィードバックを即座に提供します。次の大きなユニコーン企業は、セキュリティを100倍向上させる革新的なオンチェーン・セキュリティ企業となるでしょう。

#3 予測市場が買収の標的になる

2025年の最初の10ヶ月間で280億ドルが取引され、市場は機関投資家のインフラを中心に統合されると予想されています。10月20日の週には、過去最高の23億ドルに達しました。

予測:この業界では、PolymarketとKalshiを除いて、10億ドルを超える買収が行われるでしょう。勝者となるプラットフォームは、資金がどこに、なぜ隠されているのかを特定するために、流動性追跡機能と市場発見インテリジェンスを組み込むでしょう。目新しいボタンは不要です。重要なのは、ユーザーに超能力を与えること、つまり、隠された資金プールへの即時アクセス、よりスマートなルーティング、予測的な注文フローを実現することです。

DraftKingsやFanDuelといったスポーツに特化したプラットフォームは主流となり、メディア各社と提携してリアルタイムのオッズ配信を行っている。NoVigのようなスポーツ専門の新規参入企業は事業を垂直統合的に拡大していくだろうし、注目すべき地域であるアジア太平洋地域からは新たなスタートアップ企業が次々と登場するだろう。

#4 暗号化されたパーソナル副操縦士としてのAI

システムが成熟し、カスタマイズへの期待に応える高度にパーソナライズされた体験を提供できるようになるにつれ、消費者向けAIプラットフォームの利用は急増するでしょう。シームレスな統合により、高度なAIは容易に感じられるようになり、その利用は煩雑なものから瞬時に行えるものへと変化します。

予測:Surf.aiのようなプラットフォームは、直感的で高度なAIモデル、独自の暗号通貨データセット、そして多段階ワークフローブローカーを通じて、2026年には暗号通貨愛好家からアクティブトレーダーまで、幅広いユーザー層を惹きつけるでしょう。洗練されたテクノロジーと使いやすいデザインにより、Surfは暗号通貨リサーチに最適なツールとなり、他のプラットフォームで一般的に利用できるオプションよりも最大4倍速く、オンチェーン市場に関する洞察を即座に提供できると私は確信しています。

#5 大手銀行が準備を進める:G7通貨に連動したステーブルコインが間もなく登場

大手銀行10行が、G7通貨にペッグされたステーブルコインの発行を検討し始めている。金融機関は、業界全体で流通するステーブルコインが、コンプライアンスを遵守しリスク管理された方法で、個人や機関にデジタル通貨のメリットを提供できるかどうかを判断している。一方、欧州の銀行10行は、ユーロにペッグされたステーブルコインの発行を検討している。

予測:主要な銀行連合は、独自のステーブルコインを発行するだろう(これらの試験的プロジェクトが2026年に成功するかどうか、あるいは別の連合がそうするかどうかに関わらず)。

#6 プライバシー、決済、持続可能性:機関における三大重要事項

プライバシー技術は、Zama、Cantonなどのプロトコルによる透明性と機密性を組み合わせたシステムなど、機関投資家の利用において急速に普及しているが、個人投資家の利用はまだ定着しておらず、拡張性も低い。ステーブルコインの時価総額は3,100億ドルに達し、2023年以降2倍以上に増加し、25ヶ月連続で拡大している。無期限スワップは現在、暗号資産デリバティブ取引量の約78%を占めており、無期限契約と現物オプションの差は拡大し続けている。

予測:2026年には、機関投資家と個人投資家のプライバシーの格差が拡大するだろう。ステーブルコインは長期的に2兆ドルを超える規模に成長し、来年には少なくとも5000億ドルに達する見込みであり、永久契約の勢いは2026年まで続くだろう。

#7 制度的マクロ視点

12月15日現在、ビットコイン保有量の17.9%は、上場企業、非上場企業、ETF、および各国が保有している。

予測:2026年は、誇大広告やミームの年ではなく、統合、真のコンプライアンス、そしてオープンマーケットの流動性に支えられた機関投資家による資金調達が中心となる年となるでしょう。仮想通貨は主流プラットフォームに統合され、金融環境を刷新し、既存の大手企業に挑戦するでしょう。

#8 史上最大の仮想通貨IPO

2025年には米国で335件の新規株式公開(IPO)が行われ、2024年比で55%増加しました。これらのIPOの多くは暗号資産に友好的で、ブロックチェーン関連のIPOは9件に上りました。これには、Circle Internet Group(2025年5月27日に上場)のような暗号資産ネイティブ企業や、SPACのような暗号資産を組み込んだ企業が含まれます。例えば、Bitcoin Infrastructure Acquisition Corpは2025年12月2日に上場しました。

予測:2026年はデジタル資産の新規株式公開(IPO)にとって大きな年となるでしょう。Coinbaseによると、同社の76%が2026年にトークン化された資産を追加する予定で、中にはポートフォリオ全体の5%以上をトークン化資産で占めることを目指している企業もあります。例えば、Morphoプロトコルは、2025年11月までに総資産額(TVL)が86億ドルに達する見込みです。

#9 デジタル資産の財務への統合の加速

2021年当時、ビットコインを保有する上場企業は10社未満だった。しかし、2025年12月中旬には、151社の上場企業が950億ドル相当のビットコインを保有するようになり、政府を含めると、その数は164社、保有額は1480億ドルにまで増加した。

予測:2026年には、激しい淘汰が起こるだろう。主要な資産クラスごとに、1社か2社だけが支配的な地位を占める。それ以外の企業はすべて買収されるか、取り残されるだろう。ただし、ロングテールトークンの勝者が後に続く可能性はある。また、グローバル化も進んでいる。日本のMetaplanetは既に積極的な展開を見せており、世界の財務状況が多様化しているため、米国ではもはやこの傾向は見られない。

2026年が皆様にとって素晴らしい年になりますように。

詳細については、パンテラ・ブロックチェーン・レターをご覧ください。