著者:カリー、トレンドリサーチ

概要: SpaceXは6月11日取引時間外に新規株式公開(IPO)の価格を決定し、6月12日にナスダック市場にティッカーシンボルSPCXで上場する予定です。公募価格は1株あたり135ドルで、これにより同社の時価総額は約1兆7500億ドルとなり、750億ドルを調達する見込みです。これは史上最大のIPOとなります。

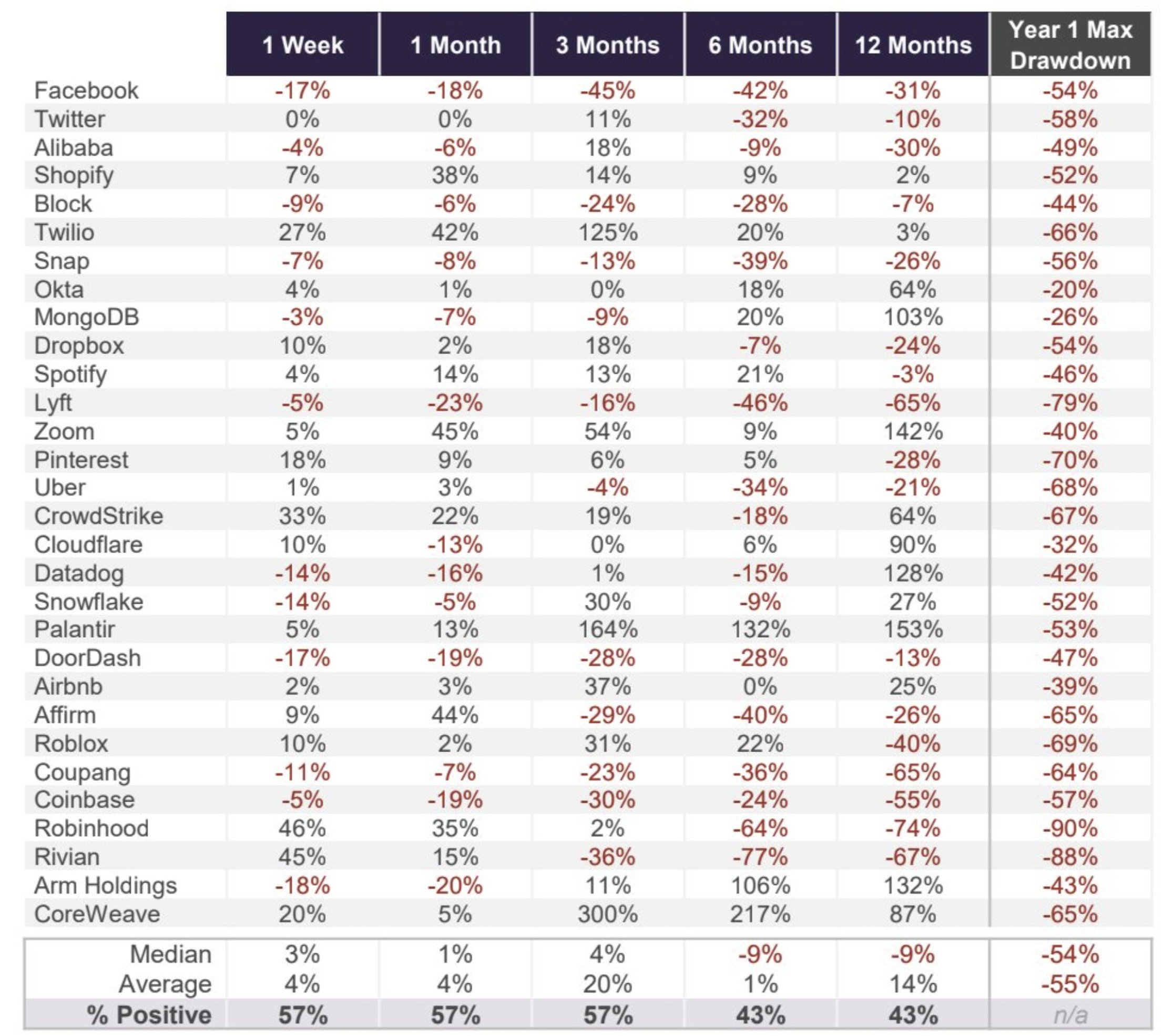

しかし、Motley Foolが分析した30社の著名なテクノロジー企業の新規株式公開(IPO)の過去データによると、上場後6ヶ月と12ヶ月間の平均リターンはともにマイナス9%で、初年度の最大下落率の中央値は54%に達し、この運命を免れた企業は皆無だった。Morningstarの適正評価額は約7800億ドルで、公募価格の半分以下である。

今週金曜日(6月12日)、スペースXはナスダック市場にティッカーシンボルSPCXで上場する。6月3日のロイターの報道によると、公募価格は1株あたり135ドルに設定され、約5億5600万株が発行され、750億ドルを調達、同社の時価総額は約1兆7500億ドルと評価される(一部の情報源は、IPO後の株式資本に基づいて1兆7700億ドルと推定している)。評価方法に関わらず、これは株式市場史上最大のIPOとなる。ゴールドマン・サックスが主導する引受シンジケートは、21の投資銀行で構成されている。最終的な価格は、6月11日の米国株式市場の取引終了後に決定される。

その期待感は否定できない。SpaceXはS-1登録届出書の中で、「人類史上最大の実行可能な総ターゲット市場を特定した」と述べ、その規模を28.5兆ドルと定量化した。個人投資家への割り当ては発行済み株式の30%に設定されており、これは大型IPOにおける一般的な割り当ての約3倍に相当する。

問題は、初日に殺到する一般投資家にとって、過去のデータはかなり不利な状況を示しているということだ。

中央値台帳:最初の3ヶ月間はわずかな利益、その後6ヶ月後には全体的な損失

6月9日に公開された記事の中で、モトリーフールのアナリスト、ライアン・ヴァンゾ氏は、2012年以降の著名なテクノロジー企業30社のIPO後の業績に関する統計をまとめた。サンプルには、フェイスブックやツイッターから、コインベース、ロビンフッド、リビアン、アーム、コアウィーブまでが含まれている。

中央値曲線の形状は非常に示唆に富んでいます。上場後1週間の中央値リターンは+3%、1ヶ月後は+1%、3ヶ月後は+4%と、まだ許容範囲内です。しかし、期間を6ヶ月に延長すると、中央値は-9%に低下し、12ヶ月後も-9%のままです。プラスのリターンを記録した企業の割合も同時に急落し、最初の3ヶ月間は57%でしたが、6ヶ月後と12ヶ月後にはどちらも43%に低下します。つまり、株を1年間保有した場合、高値を追いかけたほとんどの人は損失を被ることになります。

個別銘柄レベルでの乖離は極めて大きい。CoreWeaveはIPO後3ヶ月で300%急騰し、Palantirは3ヶ月で164%、Zoomは12ヶ月で142%上昇した。しかし、マイナスの例も数多く存在する。Lyftは12ヶ月で65%、Robinhoodは74%、Rivianは67%、Coupangは65%それぞれ下落した。IPO後の株価上昇率と注目度には、安定した相関関係は存在しない。

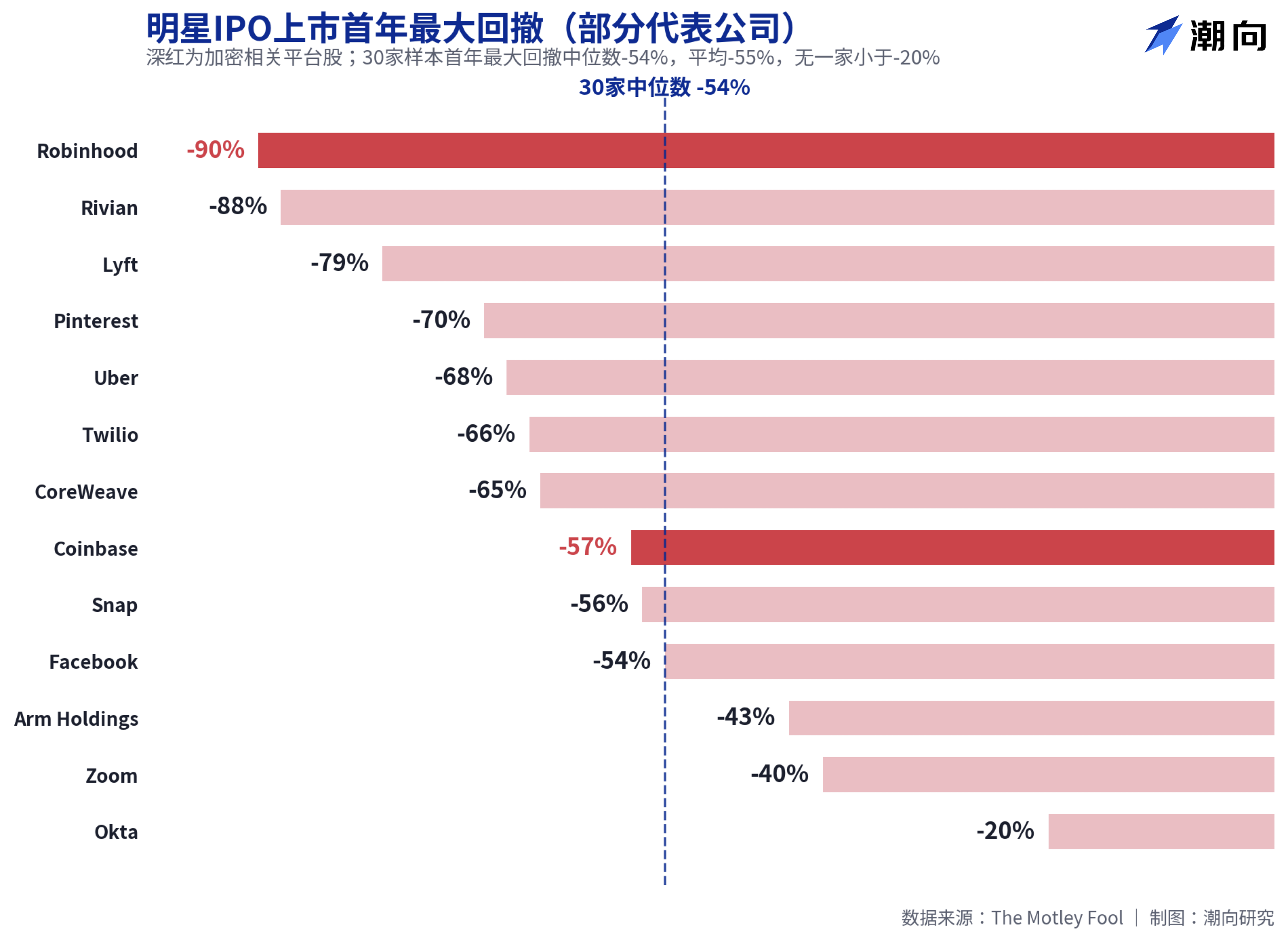

初年度の最大下落率の中央値は54%で、RobinhoodとCoinbaseはいずれも半値以下に下落した。

リターン以上に衝撃的なのは、ドローダウンのデータだ。上場初年度の30社の最大ドローダウンの中央値は54%、平均は55%だった。下落幅が最も小さかったOktaでさえ20%のドローダウンを経験しており、どの企業も影響を免れなかった。

仮想通貨ユーザーに馴染みのある2つのプラットフォームは、最も大きな打撃を受けた。RobinhoodはIPO後1年で90%の下落を記録し、30社中最高となった。Coinbaseも57%の下落を記録した。後にトップパフォーマーとなった企業でさえ、影響を受けずに済んだわけではない。CoreWeaveは初年度に65%、Palantirは53%、Meta(当時はFacebook)は54%の下落を記録した。このデータは、たとえ適切な企業を選んだとしても、初値で購入すれば投資額がほぼ半減する可能性が高いという単純な結論を示している。

学術研究でも同様の傾向が見られる。フロリダ大学のIPO研究プログラム責任者であるジェイ・リッター氏は、2012年から2021年にかけて1,479件のIPOを追跡調査した。初日の平均リターンは23.6%と高かったものの、その後の3年間の平均トータルリターンはわずか10.6%だった。ウォール・ストリート・ジャーナル紙はリッター氏のデータを引用し、初日に購入して3年間保有した投資家は、時価総額加重指数を直接購入した投資家よりも約21%低いリターンしか得られなかったと報じた。つまり、当初の熱狂が、その後の利益をほぼ織り込んでいたということだ。

SpaceXの財務諸表によると、187億ドルの収益が1兆7500億ドルの企業価値を支えている。

SpaceX自体に話を戻すと、企業価値評価をめぐる論争は、過去のパターンよりも具体的なものだ。

The Motley Foolが引用した財務データによると、SpaceXの2025年の売上高は187億ドルで、前年比33%増となったが、純損失は49億ドルで、2024年の約7億9000万ドルの利益から一転した。BitMEXがまとめたS-1データによると、2026年第1四半期の純損失は42億8000万ドルに達し、累積損失は413億ドルに上り、そのうちAI事業(xAIとの合併後)は四半期あたり約25億ドルを費やした。1兆7500億ドルの評価額に基づくと、株価売上高倍率は90倍を超える。

モーニングスターの見解は最も直接的だった。同社のアナリストは、スペースXは「著しく過大評価されている」と述べ、長期投資家はIPO後に、より安全マージンを確保した上で投資する機会を得られるだろうと予測し、適正評価額を約7,800億ドル、つまり公募評価額の半分以下と設定した。参考までに、2025年12月に行われたスペースXに対する市場外買収提案では、同社の評価額は約8,000億ドルとされたが、わずか6ヶ月で株価は2倍以上に上昇した。

強気な見方も妥当だ。米国市場の80%以上を占めるロケット打ち上げ事業と、1200万人以上の加入者を誇り既に黒字化しているStarlinkが、この評価の根拠となっている。Vanzo氏自身は、SpaceXは上場初日は好調に推移するだろうと見込んでいるが、その評価水準と過去のデータを考慮すると、今後12ヶ月間の株価の低迷も不思議ではないとしている。

金曜日に注文を予定している方は、これら30社のデータに目を通す価値は少なくともあるでしょう。過去の事例が必ずしも繰り返されるとは限りませんが、このゲームでは過去14年間、初年度に50%の売上減少が常態化しています。