原作者:ザ・フロー・ホース

編集:ペギー、BlockBeats

編集者注:メガIPO、AI関連の話題、リスク資産の再評価が入り混じる中、SpaceXの上場を巡る市場の議論は、「この会社の実際の価値はいくらか」から「IPO後、どのように取引されるのか」へと移りつつあります。しかし、SpaceXが最も注目されるテクノロジー資産の一つとなるにつれ、より重要な疑問が浮上します。過去の株価データも、成熟したオプション構造も、明確な株式配分もない新規株式の取引初日、投資家は評価フレームワークを用いて理解すべきでしょうか、それとも市場のミクロ構造を用いて理解すべきでしょうか?

この記事は、SpaceXのIPO初日に向けた取引戦略に関するThe Flow Horseの動画コンテンツを翻訳したものです。SpaceXの長期的なファンダメンタルズ分析ではなく、キャッシュフロー、浮動株数、指数への組み入れ、株式ロックアップ期間満了のタイミングなど、上場初期段階で直面する可能性のある課題の分析に焦点を当てています。動画の制作者は、長年IPOとオーダーフロー取引に注力してきたマーケットトレーダーであり、その視点は従来の企業価値評価分析よりも、オーダーブックと取引執行に近いものです。

この記事では、SpaceXのIPOをより根本的な構造的問題に分解して分析します。これは単純な「買うべきか?」という問題ではなく、トレーダー、個人投資家、パッシブファンド、インサイダーが、限られた流動性の中で、異なる時間帯に価格を再調整していくプロセスなのです。

まず、個人投資家は取引初日に取引環境を誤判断しやすい傾向があります。従来、人気銘柄を取引する際、個人投資家はトレンドライン、支持線と抵抗線、過去の高値と安値、そして始値の勢いなどを参考にしていました。しかし、SpaceXのIPO初日には、過去のチャートも、取引量の多いエリアも、成熟したオプション構造も存在しませんでした。最初のローソク足が現れる前は、市場には再利用可能な価格記憶がなかったのです。現在、短期的な方向性を真に決定づけるのは、オーダーブック、取引量、VWAP(出来高、価格、平均減価)、始値レンジ、そして買い手と売り手の間で実際に売買が発生する場所です。つまり、個人投資家が最初の急騰を追いかけたり、いわゆるトレンドを見つけるためにテクニカル分析を時期尚早に利用したりすると、構造が形成される前に最大のリスクを負うことになる可能性が高いということです。

第二に、過去の注目度の高いIPOは、「最初の価格急騰は必然である」という考えを裏付けていません。Coinbase、Airbnb、ARMはいずれも大きな注目を集めましたが、IPO後すぐに安定したトレンドを確立したわけではなく、むしろ大幅な上下変動を経験しました。かつて市場は、注目度の高いIPOを感情的なコンセンサスの実現と解釈する傾向がありましたが、現在では、短期資金、利益確定、新規購入者が繰り返し入れ替わる場となることが多いという理解の方がより正確です。つまり、強力なストーリーと高い応募率があったとしても、SpaceXの最初の1週間はトレンドフォロー戦略には適していません。初日の取引に真に適しているのは、注文フローを迅速に分析し、ポジションを管理し、上下変動を受け入れることができるトレーダーです。

第三に、初期の取引戦略は「方向性の予測」から「構造形成の待機」へと移行すべきです。従来、多くのトレーダーは市場が開く前に強気または弱気の見通しを立て、最初の価格変動でその判断を検証していました。しかし、SpaceXのような低浮動株IPOの場合、市場がまず構造を確立するまで待つことがさらに重要になります。135ドル付近にサポートラインはあるか?5分足の始値レンジは効果的に突破されたか?VWAPリトレースメントは維持されたか?レベル2データには、常に更新される隠れた買いと売りの力が働いているか?現在の取引の核心は、誰よりも先に結論を出すことではなく、市場が最初の価格指標を生成した後に誰が主導権を握っているかを判断することです。つまり、最も重要なことはすぐに市場に参入することではなく、最も混沌として広範囲に及び、感情的になりやすいポジションで受動的に取引されることを避けることです。

第四に、投資家は、異なる局面は異なる種類の資本によって動かされていることを理解する必要があります。最初の15営業日、SpaceXは、浮動株が少なく、センチメント資本と注文フローに支配された短期的な取引に似ていました。15営業日頃には、ナスダック指数への組み入れが予想され、価格に敏感でない買いの第2段階が引き起こされる可能性があります。最初の決算報告後、供給の解放が市場の吸収力を試すようになりました。さらに、70日、90日、120日、180日、そして1年後に主要株主による株式の解放が行われることで、徐々に信頼性の高い長期的なシグナルが得られるでしょう。過去には、IPOの成否は初日の価格変動によって決まることが多かったのですが、現在、SpaceXは一連の継続的な流動性テストのようなものです。つまり、長期的な判断は初日のセンチメントに基づくのではなく、新たな供給が市場に投入された後に価格が安定した底値を形成できるかどうかに基づいて行うべきです。

第5に、SpaceXの取引はSpaceX自体だけにとどまらない可能性がある。ロケット・ラボやLUNRといった航空宇宙・宇宙経済関連企業も、IPOの際に同じテーマを反映した「影の銘柄」となる可能性がある。従来、IPO取引は主要ターゲットを中心に展開されていたが、現在では主要ターゲットの浮動株数が少なく、ボラティリティが高く、価格差が大きい場合、関連資産の方がより明確な取引構造を提供する可能性がある。これは、市場がSpaceX株だけでなく、SpaceXが活性化させた業界のストーリーや流動性の波及効果も取引していることを意味する。

この記事を要約すると、SpaceXのIPO初日はトレーダーの独壇場であり、長期的な判断は供給状況の検証にかかっていると言えるでしょう。トレーダーにとって初日は注文フロー取引の「スーパーボウル」とも言えるでしょうが、投資家にとっては初日の価格変動を過度に解釈すべきではありません。つまり、SpaceXのIPOにおける核心的な問題は、初日に買うべきかどうかだけでなく、参加者がまずどちらのゲームに参加しているのかを判断できるかどうかです。初日の注文フローと、長期的な供給吸収能力を見極めることが重要です。この2つの側面を混同することが、多くの個人投資家が損失を被る可能性が最も高い理由なのです。

以下は動画の内容です(元の内容は、読みやすく理解しやすいように編集されています)。

SpaceXの新規株式公開で、ほとんどの個人投資家が損失を出した可能性が高い理由

SpaceXの新規株式公開(IPO)初日の最も危険な点は、多くの人がそれを通常の人気株のように取引してしまうことだ。

通常の株式には、過去の価格帯、高値と安値、取引量の多いエリア、そして豊富な市場記憶が存在します。トレーダーは、過去の支持線と抵抗線、移動平均線、オプションポジション、資本コストなどを参照できます。しかし、IPO初日のチャートは空白です。最初のローソク足が現れるまで、市場には実際の取引履歴がありません。

つまり、トレンドラインを早々に引くのは無意味であり、市場が開いた直後の最初の上昇局面を追いかけるのは、不利な価格変動によって容易に阻まれることになる。特に低浮動株環境では、短期的な買い圧力によって価格が急騰したり、利益確定売りや機関投資家の供給によって急落したりする可能性がある。価格上昇と市場心理だけを重視する個人投資家は、市場が最も混乱している局面で参入する傾向がある。

SpaceXの初日の真の取引ロジックは、リアルタイムで形成されるオークションメカニズム(買い手と売り手が異なる価格で均衡点を探る仕組み)だった。トレーダーは、誰がより高い価格で入札しようとしているのか、売り手はどの価格水準で継続的にポジションを補充しているのか、どの価格水準で取引が活発に行われているにもかかわらず価格が上昇しないのかを観察する必要があった。こうした注文板の情報は、事前に描かれたテクニカルパターンよりもはるかに重要だった。

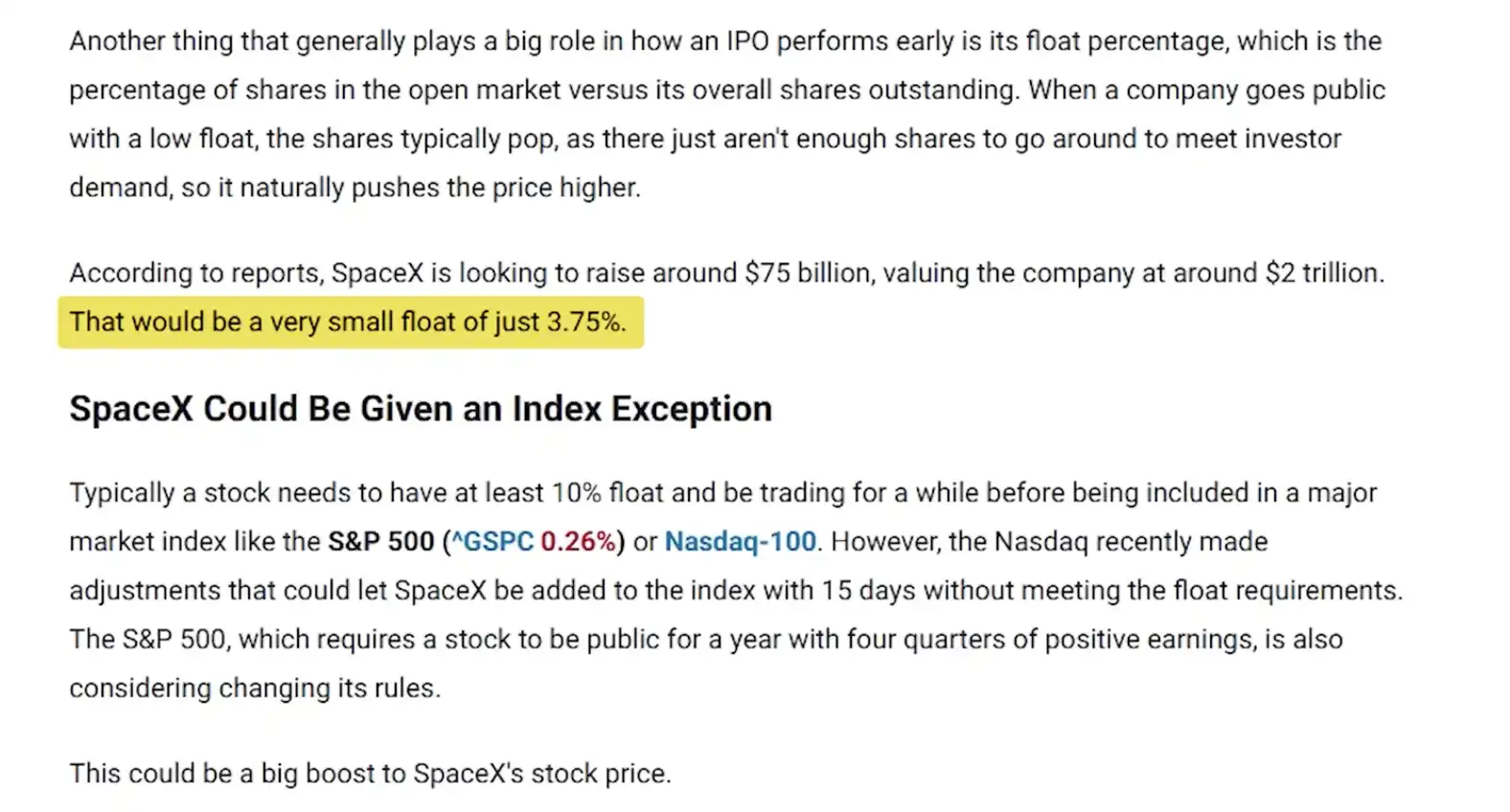

取引の詳細:750億ドルの資金調達、浮動株比率3%、個人投資家への高い配分

SpaceXの新規株式公開(IPO)では、約5億5500万株を発行し、1株あたり135ドルで約750億ドルを調達する予定で、時価総額は約1兆7000億ドルとなる。この規模だけでも、市場規模のイベントとなるに十分だ。

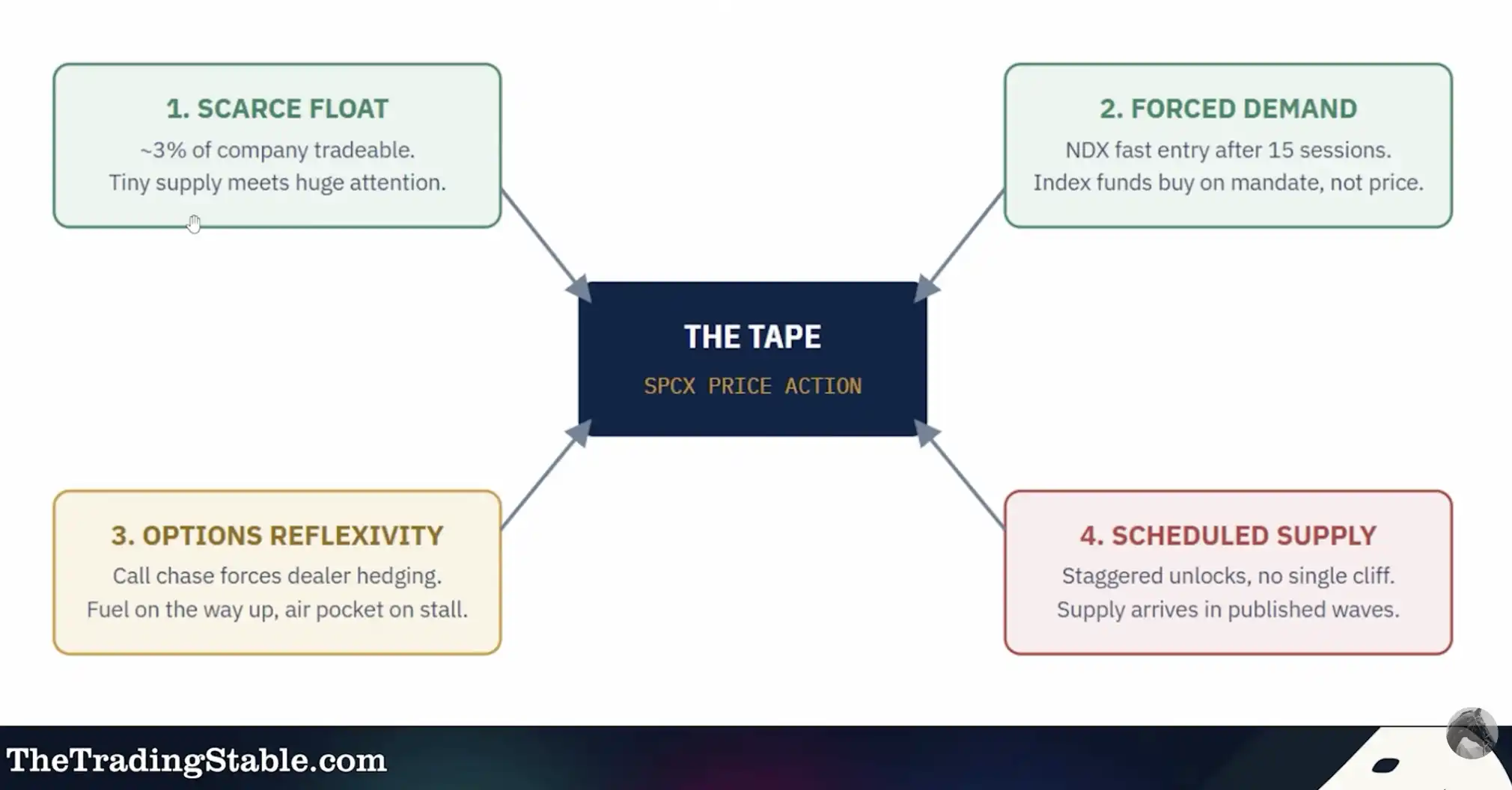

しかし、初日の株価変動を真に左右するのは、資金調達規模だけでなく、流通している株式数である。SpaceXの新規株式公開(IPO)では、株式の約3%しか自由に取引できない。つまり、たとえ少額の買いでも株価に大きな影響を与える可能性がある。株価上昇を狙う個人投資家、ポジションを構築するアクティブファンド、そして小規模な機関投資家による購入など、いずれも短期的には株価をファンダメンタルズから乖離させる要因となり得る。

もう一つの特徴的な要素は、個人投資家への配分です。今回、個人投資家に割り当てられる割合は約30%に達する可能性があり、これは通常の新規株式公開(IPO)の約3~4倍に相当します。これにより、市場が開いた後の取引を予測することがより困難になります。一方で、事前に株式を取得した個人投資家が増えることで、購入できなかった場合、取引初日に価格の上昇を追い求める意欲が減退する可能性があります。他方で、事前に株式を取得した投資家は、市場が開いた後に利益確定を行う可能性があり、最初の供給の波を生み出す可能性があります。

したがって、SpaceXのIPOの核心は、「応募超過は良いことだ」と単純に判断することではなく、株主構成を理解することにある。極めて低い浮動株比率は株価の上昇と下落の両方を増幅させる一方、個人投資家への割り当てが多いと、初日の売買がより活発になる可能性がある。

15営業日目:ナスダック指数への組み入れはファンドの性質を変える可能性

もう一つの重要な節目は、IPO後15営業日目です。計画によると、SpaceXはナスダック100指数(NDX)に組み込まれる可能性があります。この取り決めは最終的な規則と実際の結果次第ですが、その根底にある取引ロジックは非常に重要です。

上場初期段階では、株価は主に短期資金、個人投資家、アクティブファンド、そして市場心理に左右される資金によって左右されます。これらのファンドは価格変動に敏感で、価格変動に応じて迅速に参入・撤退します。しかし、指数に組み込まれると、パッシブファンドという別の種類の資金が市場に投入されるようになります。

パッシブファンドの特徴は、価格変動に左右されない資金フロー(つまり、株価が安いからではなく、インデックスのルールやポートフォリオの要件に基づいて購入しなければならない)です。インデックスファンド、ETF、および関連するトラッキング商品は、ルールに従って構成銘柄を配分することが義務付けられており、この種の購入はより機械的で、市場によって事前に容易に取引される傾向があります。

したがって、15営業日目を迎える前に、アクティブファンドは先手を打つ(つまり、特定の買い圧力が到来する前に買いを入れる)を試みる可能性がある。SpaceXが上場初期段階で既に上昇基調を確立している場合、指数への組み入れによってもたらされる機械的な買いは、その傾向をさらに増幅させる可能性がある。しかし、最初の2週間のパフォーマンスが低迷した場合、この買い圧力だけでは市場を反転させるには不十分かもしれない。

これがSpaceXのIPOが一般的な初日の取引と異なる点です。IPOは単一のイベントではなく、資金の流れを伴う一連のイベントなのです。

初日はチャート取引ではなく、注文フロー取引だった。

SpaceXの初日から学ぶべき最も重要な教訓は、チャート取引のように扱わないことだ。

一般のトレーダーは、「サポートラインはどこか?」「レジスタンスラインはどこか?」「前回の高値はどこか?」「取引量の多いエリアはどこか?」「オプション取引の最大の難点は何か?」といった質問をよくする。しかし、IPO初日には、これらの質問のほとんどが未解決のままだ。過去のチャートがなければ、信頼できるテクニカル構造は存在しない。成熟したオプション市場がなければ、参照できる建玉契約も存在しない。

初日の真の疑問点は、買い手と売り手がどこで合意に至るのか、どこで大きな取引高が発生するのか、提示価格を下回った後も価格を支えようとする買い手はいるのか、価格が上昇した際に継続的にポジションを補充する売り手はいるのか、といった点です。これらは、オーダーフロー取引の中核となる疑問です。

最初の重要な価格水準は、その日の市場の動きによって決定される必要があります。最初の水準は、動画で提示されている135ドルです。トレーダーは、135ドルに対する価格の動きを観察する必要があります。135ドルを下回った後、すぐに回復できるか?135ドルを上回った後、その水準を維持できるか?価格が135ドルを下回るたびに買い支えがあれば、この水準が初期のコストアンカーになる可能性を示唆しています。価格が135ドルを上回るたびに売り圧力があれば、その水準より上で供給が強いことを示しています。

次に、VWAP(出来高加重平均価格、その日の市場における平均取引コストを表す)があります。上場後最初の1時間で価格がVWAPを上回るか下回るか、そしてVWAPまで戻った際にサポートを見つけるかどうかは、買い手と売り手のどちらが優勢かを直接的に反映します。

最後に、初日の高値と安値について見ていきましょう。市場が閉まった後、初日の最高値と最安値は、その後の数日間における最も重要な構造的指標となります。過去のチャートがない新規上場銘柄の場合、初日の価格帯は市場によって形成される最初の座標系となります。

価格を左右する4種類の資金の流れ

SpaceXのIPO初期段階における価格変動は、4種類のキャッシュフローに分類できる。

第一のタイプは、極めて低い浮動株比率によって生じる希少性による購買力です。浮動株比率が3%ということは、市場で取引可能な株式数が非常に少ないことを意味し、わずかな需要集中でも株価が急騰する可能性があります。これが、初日に無闇に空売りを行うのが非常に危険な理由です。浮動株比率の低い銘柄は必ずしも無限に上昇し続けるとは限りませんが、短期間で空売り投資家を「打ち負かす」可能性が最も高いと言えます。

2つ目のタイプは、ナスダック指数への組み入れに伴う受動的な買いです。ナスダック指数(NDX)が15営業日目に組み入れられると、インデックスファンドや関連商品は規定に従って買い注文を出すことが義務付けられます。このタイプの資金は、株価評価ではなく、指数構成比率に基づいて注文を出します。強気派にとっては理想的な機械的需要であり、短期トレーダーにとっては先行取引の好機となります。

3つ目のタイプはオプションの再帰性(オプション市場が原資産株の価格に影響を与える現象)です。オプションが上場されると、個人投資家によるコールオプションの大量流入により、マーケットメーカーはヘッジのために原資産株を購入せざるを得なくなり、ガンマサイクル(オプション購入がマーケットメーカーにヘッジのための原資産株購入を促し、価格上昇をさらに増幅させる)が発生します。しかし、このメカニズムは通常、上場初日にすぐに現れるわけではなく、最初の1週間でも完全には発達しない可能性があります。

4つ目のカテゴリーは、株式のロック解除(つまり、売却が制限されていた株式が徐々に市場に出回る)です。これは新たな供給を生み出し、長期投資家が注意しなければならないリスクです。SpaceXの特徴は、単に180日間待ってから一度にロック解除するのではなく、段階的に株式を放出する可能性がある点です。

制限解除のタイムライン:突然の180日間の停止ではない

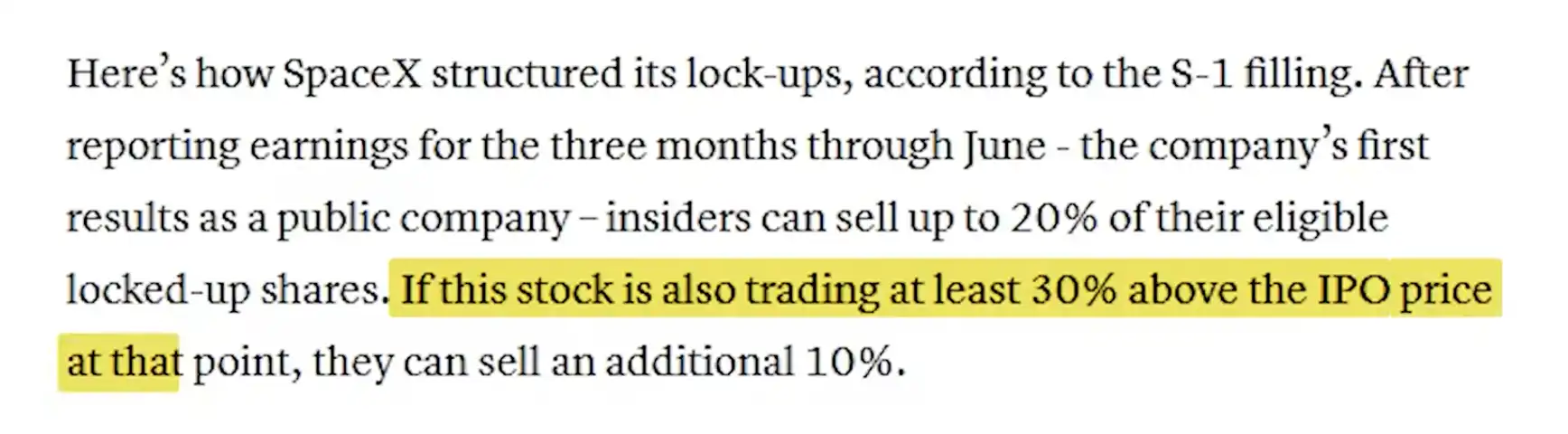

従来の新規株式公開(IPO)における一般的なリスクは、180日間のロックアップ期間終了後、初期投資家や従業員が保有する株式が突然放出され、市場供給が急増することです。しかし、動画で紹介されているSpaceXの株式放出構造はより複雑で、一気に放出されるのではなく、段階的に行われる一連の流動化イベントとなる可能性があります。

まず、対象となる株式の最大20%は、最初の決算発表から2日後にロック解除される可能性があります。これは、決算発表が業績イベントであるだけでなく、供給イベントでもあることを意味します。決算発表前に株価が市場心理によって上昇した場合、発表後の新たな供給によってその勢いが抑制される可能性があります。

第二に、株式のロック解除は株価パフォーマンスにも連動する可能性があります。決算発表前の10営業日のうち5日間、株価が135ドルを30%以上上回った場合、さらに10%の株式がロック解除される可能性があります。このような仕組みにより、株価の上昇自体が供給増加を促し、動的なバランスが生まれます。つまり、株価が上昇すればするほど、後々売りに出される株式が増える可能性があるのです。

その後の節目も同様に重要です。動画では、株式の約7%が70日目、90日目、120日目にロック解除され、180日目以降に全株がロック解除されると説明されています。従業員保有株については、最初の決算発表後すぐに、追加の業績や価格条件なしに、従業員保有株の約5%が売却される可能性があります。ただし、マスク氏と筆頭株主は、1年以上、約366日間待つ必要があるかもしれません。

これらの日付は、長期投資家にとって特に重要です。SpaceXが真の底値を形成したかどうかを判断するには、取引初日の価格変動だけを見るのではなく、市場がSpaceXの新規上場に伴う供給増加を吸収できるかどうかを注視する必要があります。

過去のIPOから得られる教訓:Coinbase、Airbnb、ARMは、一方的なトレンドから始まったわけではない。

人気のある新規株式公開(IPO)は、市場からの注目度が高いため、上場後も継続的な上昇トレンドが保証されるという錯覚を生み出しやすい。しかし、Coinbase、Airbnb、ARMの初期取引状況は、過熱感が必ずしも一方的なトレンドにつながるわけではないことを示している。

この動画では、これらの人気IPOはいずれも初期段階で大きな価格変動を経験したと述べられています。Coinbaseは初期段階で約119ポイント、Airbnbは約53ポイント、ARMは約22ポイントの変動が見られました。重要なのは具体的な数値そのものではなく、人気IPOの最初の数日間、数週間は安定したトレンドではなく、激しい双方向の取引が頻繁に行われることを示している点です。

この種の環境は、一般的なトレンドフォロー戦略よりも、デイトレーダー(短期間の小さな価格変動を頻繁に利用して利益を上げるトレーダー)やオーダーフロー取引を行うトレーダーに適しています。トレンドトレーダーには構造化された取引環境が必要ですが、まさにそれがIPOの初期段階には欠けているのです。

SpaceXの場合はさらに極端かもしれません。すでに大幅な応募超過となっており、個人投資家が早期に割り当てを受けられる可能性が高まっています。つまり、市場が開くと、上昇を追いかけるファンドと利益確定売りをするファンドの両方が存在することになります。15日間指数への組み入れを見越して買いを入れるファンドもあれば、過剰な期待自体を売りの好機と捉えるファンドもあります。強気派と弱気派の力が同時に押し寄せるため、結果として明確なトレンドは形成されず、むしろ高い売買回転率、高い変動性、そして高いノイズが生じることになります。

1日目の取引戦略:市場が構造を確立するまで待ってから行動を起こす。

SpaceXの株式取引初日の第一のルールは、最初の取引の波に乗らないことだ。

取引開始のベルは、通常、最も騒がしく、最も変動が激しく、最も感情的な瞬間です。特に流動性の低い市場では、最初の急騰は一時的な売り浴びせに過ぎず、最初の下落は単に流動性不足による急落である可能性があります。真に取引可能な構造を実現するには、市場の発展が必要です。

まず注目すべきポイントは135ドルです。価格が135ドルを下回った後、すぐに回復して始値レンジとVWAPを上回る水準に戻れば、下値に確かなサポートがあることを示しています。逆に、価格が135ドルを超えようと繰り返し試みるものの、その都度売られる場合は、売り手が主導権を握っている可能性を示唆しています。

2つ目の注目点は、5分足の始値レンジ(市場が開いてから最初の5分間に形成される高値と安値の範囲)です。5分足または30分足の始値レンジを使ってノイズを除去することで、ストップロス注文が早すぎるタイミングで発動してしまうことを防ぐことができます。始値レンジが狭い場合、その後のブレイクアウトはより意味のあるものとなります。なぜなら、短期的なポジションの多くが限られた価格帯に集中しており、価格がそのレンジから外れると、ストップロス注文や追随注文が発動しやすくなるからです。

3つ目の注目点はVWAP(Very Low Wrap:非常に低い価格)です。上場から1時間後に価格がVWAPを上回り、VWAPへの押し目がすぐに買い圧力で満たされる場合、強気派が優勢である可能性を示唆します。逆に、価格が弱い反発を伴いながら長期間VWAPを下回ったままの場合、1日の平均取引コストが抵抗線になりつつあることを示しています。

4つ目の観察ポイントは「ゴーストレベル」(つまり、注文板上で隠れた買い手と売り手が継続的に取引を吸収しているポジション)です。ある価格水準で注文板が小さいように見えても、取引量が多く、価格が継続的に突破できない場合、隠れた売り手が継続的にポジションを補充している可能性を示唆しています。逆に、低い水準で継続的に取引が行われているにもかかわらず価格が下落しない場合は、隠れた買い手が株を吸収している可能性を示唆しているかもしれません。

これらの暫定的な価格水準は、今後数ヶ月間は意味を持たないかもしれないが、初日においては極めて重要である。なぜなら、過去のチャートがない状況では、これらは市場が生み出した最初のロードマップとなるからだ。

ポジション管理とリスク管理:浮動株数の少ない新規上場株を優良株として取引してはいけません。

SpaceXは大企業かもしれないが、その初期の取引特性は、必ずしも大手優良株の特性に似ているとは限らない。

流通供給量がわずか3%の場合、注文板は非常に薄く、買値と売値の差(ビッド・アスク・スプレッド)が広くなり、注文の集中により価格が急激に変動する可能性があります。さらに、オプション市場は初期段階では成熟しておらず、トレーダーはヘッジ手段に乏しい場合があります。過剰なポジションは、スリッページや取引停止リスクにより損失を容易に拡大させる可能性があります。

したがって、SpaceX株をApple、Microsoft、Nvidiaといった成熟した大型株と同じポジションサイズで取引することはできません。注文フローを学びたいだけの初心者は、極めて小さなポジションから始めるか、取引せずに観察するだけでも構いません。ほとんどの人にとって、初日のチャンスを逃すことは最悪の問題ではありません。最大の危険は、FOMO(乗り遅れることへの恐怖)に駆られて、最も混乱した時点で大きなポジションで市場に参入することです。

短期トレーダーは、初日に最も重要なことはあらゆる価格変動から利益を得ることではなく、構造化されていないポジションで市場の変動に巻き込まれて損失を被ることを避けることであるという現実を受け入れる必要がある。長期投資家は、上場初日にSpaceXに対する自分の見解が正しかったことを証明しようと焦るよりも、その後の供給面での重要な節目に注力すべきである。

知っておくべき4つのこと

まず、最初の15営業日は市場心理が価格を左右する可能性が高いでしょう。極めて低い浮動株数、大きな注目度、そしてテクニカルなサポート水準の欠如により、価格は主に注文フローと短期資金に左右されると考えられます。

第二に、15営業日目はファンドの性質における転換点となる可能性がある。SpaceXがナスダック100指数に組み込まれれば、価格変動に左右されない機械的な買いが市場に参入する可能性があり、アクティブファンドもこれを予測して取引を行うかもしれない。

第三に、最初の決算発表は業績発表の場であるだけでなく、供給圧力のポイントでもあります。決算発表後、一部の銘柄は供給過剰の圧力がかかり始める可能性があり、市場は増加した供給を吸収できることを証明する必要があります。

第四に、ロックアップ期間の解除は一度きりの出来事ではなく、今後1年間を通して行われる一連の流動性テストの一環です。主要株主による株式のロック解除は、70日後、90日後、120日後、180日後、さらには1年後に実施され、SpaceXの真の購買力が再検証されることになります。

SpaceX関連銘柄は注目に値する

SpaceXのIPO期間中は、関連業界のプロキシ(中核となる資産を直接取引できない場合に、類似のテーマやリスクエクスポージャーを表すために使用される代替資産)にも注目する価値がある。

航空宇宙、防衛、ロケット打ち上げ、衛星、宇宙経済に関連する銘柄は、SpaceXを取り巻く市場の過熱感により、資金流出に見舞われる可能性がある。動画で挙げられている例としては、Space Labs(RKLB)やLUNRなど、宇宙関連企業が挙げられる。

こうしたシャドーストックの魅力は、確実な利益ではなく、SpaceXのテーマを表現するための代替的な資金チャネルとして機能する可能性にある。特にSpaceX自体の価格変動幅が広く、ボラティリティが高く、浮動株数が少ない場合、流動性の高い関連銘柄の方が、より明確な取引構造を提供できる可能性がある。

しかし、代理取引は市場で検証されなければならない。取引量、持続性、相対的な強さを伴わずに、関連銘柄が一時的に上昇しただけの場合、SpaceXの論理を無理に適用することはできない。