著者:Sanqing、Forest News

12月10日、高性能パブリックブロックチェーン「Sei」は、世界第3位のスマートフォンメーカーであるXiaomiとの提携を発表しました。Sei Foundationは、新世代の暗号資産ウォレットと分散型アプリケーション(DApp)発見プラットフォームを開発し、Xiaomiのグローバル市場(中国本土と米国を除く)向け新型スマートフォンに直接プリインストールされます。

両社は、マルチパーティコンピューティング(MPC)技術を活用し、ユーザーがGoogleアカウントまたはXiaomiアカウントを使ってウォレットに直接ログインできるようにすることで、一般ユーザーが必要とする煩わしい「ニーモニックフレーズ」を不要にする計画です。また、2026年第2四半期には香港と欧州連合(EU)でステーブルコイン決済システムを試験運用し、ユーザーがXiaomiの2万店を超えるオフライン小売店でUSDCなどのトークンを使って電子製品を直接購入できるようにする予定です。

Web3フォンの7年間の進化を振り返る

最初の試み(2018–2020):ハードコアなセキュリティとワイルドな想像力

画像ソース: インターネット、AI によって作成された編集。

2018年頃、暗号資産市場における最初の大きな強気相場と重なり、最初の「ブロックチェーンフォン」が誕生しました。この時期を代表する製品としては、Sirin LabsのFinneyとHTCのExodus 1が挙げられます。これらのスマートフォンの設計理念は「ハードウェア主権」と「究極のセキュリティ」でした。

例えば、Sirin LabsのFinneyスマートフォンは、独自のスライド式「セキュアスクリーン」を搭載しており、物理的な隔離によって取引の詳細やパスワード入力を表示することで、メインシステムが侵害された場合でも資金の安全性を確保します。HTCとBinanceは共同でExodus 1を開発し、「Zion Vault」を導入しました。これは、スマートフォンの信頼できる実行環境(TEE)を利用して秘密鍵を保存します。

SirinとHTCに加えて、特筆すべきデバイスとしてSikurPhoneがあります。これは当時、「クローズドシステム」への試みでした。ブラジルのセキュリティ企業によって開発されたSikurPhoneは、「ハッキング対策」と内蔵コールドウォレットに重点を置いていました。その極端な特徴は、高度に閉鎖されたSikurOSでした。攻撃対象領域を縮小するため、ユーザーはサードパーティ製アプリケーション(メーカーによる評価が必要)のインストールを禁止していました。

当時の起業家たちは、安全なストレージに加え、よりサイバーパンク的なビジョンを描いていました。Pundi XのBlok On Blok(BOB)フォンは、分散型通信の課題解決に挑戦しました。このモジュール式のフォンは、ユーザーが「Androidモード」と「ブロックチェーンモード」を切り替えることができ、携帯電話事業者に依存することなく、分散型ネットワークを介して通話とデータ転送を可能にすると主張していました。

この時期に、Electroneumはわずか80ドルという価格でM1スマートフォンをリリースしました。発展途上国をターゲットに、ユーザーはスマートフォン上で「クラウドマイニング」を行い、電話料金の支払いに使えるトークンを獲得できました。ユーザーエクスペリエンスの悪さから当初は普及しませんでしたが、後の「マイニングマシンとしてのスマートフォン」やJamboPhoneモデルの先駆けとなりました。

しかし、これらのデバイスは最終的に商業的には失敗に終わりました。999ドルという高額な価格設定のFinneyは売れ行きが振るわず、Pundi Xの分散型通信技術もユーザー基盤の不足により普及しませんでした。当時の技術は、携帯電話を「コールドウォレット」や「フルノード」にすることに重点を置きすぎており、一般ユーザーにとっては難しすぎたため、結果としてこれらの製品はギークコミュニティ内でしか流通しませんでした。

主要メーカーの初期進出(2019~2022年):慎重な探究

画像ソース: インターネット、AI によって作成された編集。

初期の起業家たちの試みを見て、主流の携帯電話メーカーはより慎重に調査を始めました。サムスンはGalaxy S10シリーズにSamsung Blockchain Keystoreを統合し、理論上は数千万人の主力携帯電話ユーザーにハードウェアレベルの暗号化ウォレットを提供することになりました。

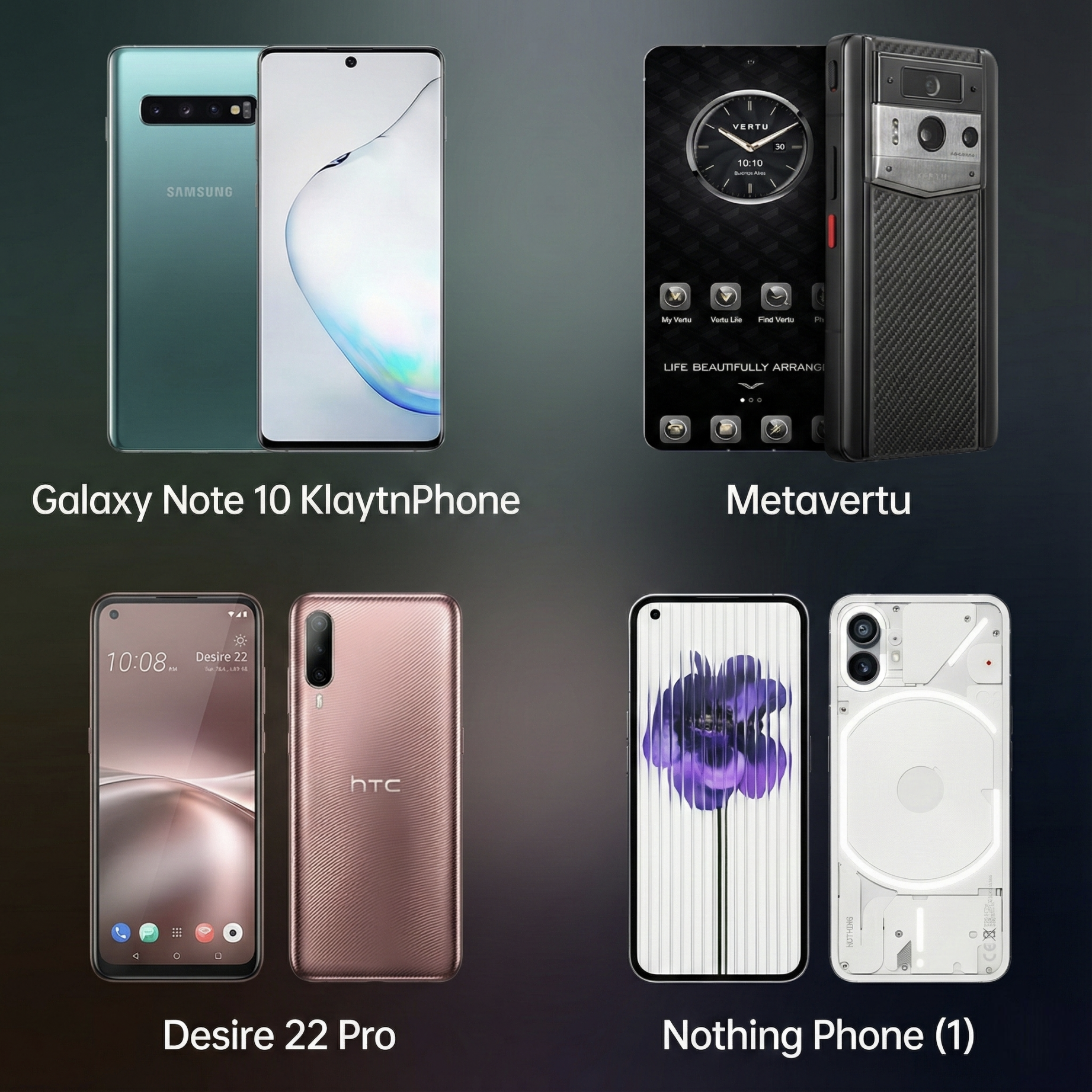

注目すべきは、サムスンが「スマートフォンを購入してトークンをゲット」という戦略を2019年という早い時期に確立していたことです。Galaxy Note 10の「KlaytnPhone」特別版では、韓国のインターネット大手Kakaoと提携し、ランダムに2,000個のKLAYトークンを同梱しました。これは後に成功を収めるSolana Sagaモデルの初期のプロトタイプと言えるでしょう。ただし、当時は韓国市場限定で販売され、世界的なセンセーションを巻き起こすことはありませんでした。

この時期には、特定の市場セグメントをターゲットとした試みも見られました。例えば、Vertuは数万ドルの価格帯で「デュアルシステム」スイッチと高級サービスを強調したMetavertuを発売し、仮想通貨の億万長者を惹きつけようとしました。HTCもまた、メタバースのコンセプトに焦点を当てたDesire 22 Proを発売することで、変革を遂げました。

大手メーカーの関与によりハードウェアエクスペリエンスは向上しましたが、この段階の限界は依然として明らかです。Web3 機能は多くの場合、奥深いメニューに隠されていたり、マーケティングの小技としてのみ使用されていたりして、ユーザーの使用習慣を根本的に変えることができていません。

この段階では、大手企業(Samsung)による「ハードウェアウォレット」の試みや「高級ギミック」(Vertu)に加え、「ソフトウェア定義メンバーシップ」という軽量な道もありました。それがNothing Phoneです。Nothing PhoneはPolygonと提携し、「Black Dot」NFTを通じて分散型メンバーシップ・ロイヤルティ・プログラムを構築しました。

次の波(2023~2025年):生態系の結合とインフラ開発

画像ソース: インターネット、AI によって作成された編集。

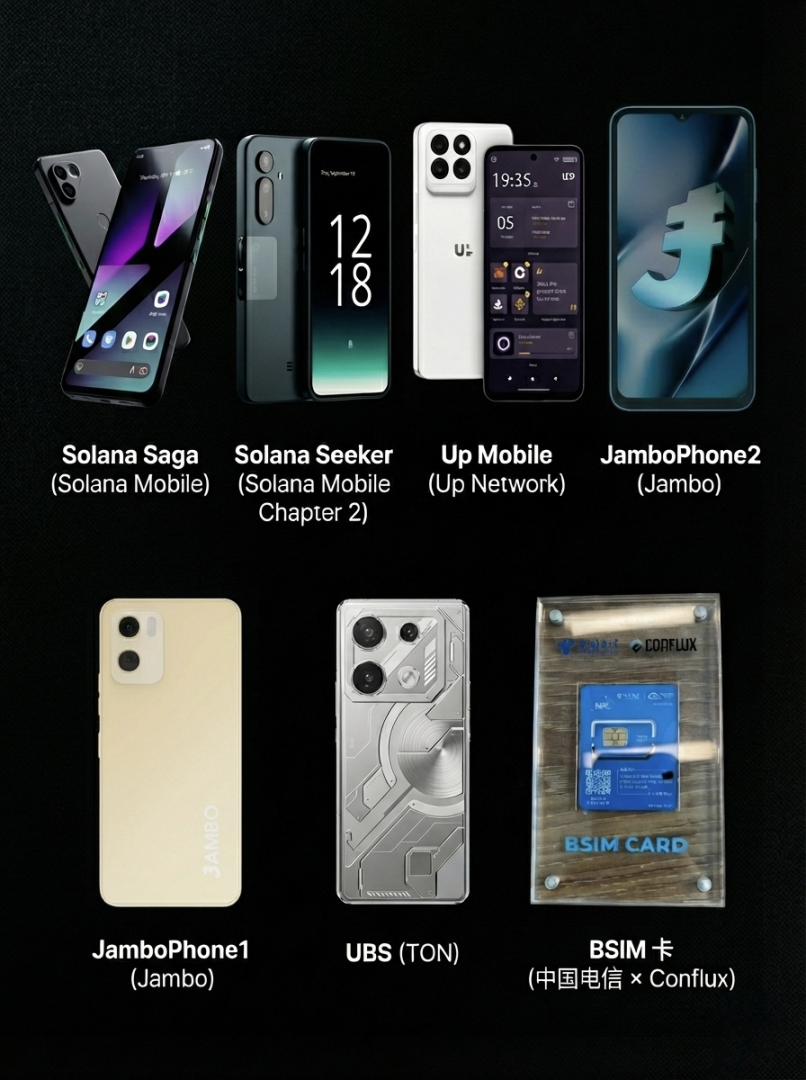

2023年、Web3フォン市場はSolana Sagaによって完全に活性化し、「エコシステムバインディング」と「トークンインセンティブ」の新時代を迎えました。Solana Sagaは当初、コストパフォーマンスの低さから売上が停滞していましたが、ボーナスのBONKトークンがエアドロップされ、その価値が端末価格を上回ったため、瞬く間に完売し、「配当フォン」と呼ばれるようになりました。

その後の Solana Seeker (第 2 章) では、このエアドロップ ロジックが継承され、「Soul-Bound Tokens」(SBT) をバインドすることで転売業者による転売を防ぎ、分散型インフラストラクチャ ネットワークをサポートするために TEEPIN アーキテクチャを導入しました。

一方、エコシステム内の競争は激化しています。TONエコシステムは、同じく99ドルで販売されるユニバーサル・ベーシック・スマートフォン(UBS)を発売し、JamboPhoneに真っ向から挑んでいます。Telegramの巨大なユーザーベースを活用したTONスマートフォンは、「データ配当」を重視しており、ユーザーはタスクを完了するだけでなく、自身のデータを販売することでも収益を得ることができます。Binance LabsのCoral Phoneもこの競争に参入し、マルチチェーン・アグリゲーションとAI機能に重点を置き、BNB Chainエコシステム専用のハードウェア・エントリーポイントの構築を目指しています。

ローエンド市場では、JamboPhoneが99ドルという超低価格で参入し、「スーパーアプリ」のエントリーモデルとして、「Learn to Earn(学習して稼ぐ)」モデルを通じてアフリカや東南アジアのユーザーを獲得しています。Up Mobileのような新興企業も、AIとMove言語技術を融合させ、市場シェアの拡大を目指しています。JamboPhoneはすでに第2世代製品を発売しており、99ドルという価格は維持しながらも、メモリを12GBにアップグレードしました(プロセッサは依然としてエントリーレベルですが)。これにより、新興市場におけるWeb3タスクや「スーパーアプリ」の実行ニーズに対応できるようになりました。

中国電信とConfluxが発表したBSIMカードは、高性能セキュリティチップを内蔵したSIMカードという、新たなアプローチを示しています。ユーザーは、SIMカードを交換するだけで、一般的なAndroidスマートフォンをよりセキュリティの高いWeb3デバイスに変えることができます。この「トロイの木馬」戦略は、市場におけるコンプライアンスの大規模な導入に向けた全く新しいアプローチを提供します。

トレンド:5つの方向への変化

過去 8 年間の開発を振り返ると、Web3 モバイル フォンで 5 つの重要な変化が起こっていることがはっきりとわかります。

ハードウェア機能とセキュリティアーキテクチャのアップグレードが進められています。初期のセキュリティは主にソフトウェアまたは単純なTEE分離に依存していましたが、現在ではテクノロジーはより複雑な方向へと進化しています。Solana SeekerはTEEPIN(Trusted Execution Environment Platform Infrastructure Network)アーキテクチャを導入し、携帯電話が信頼できるノードとしてDePINネットワーク構築に参加できるようにしました。China TelecomとConfluxのBSIMカードは、秘密鍵の生成と保存をSIMカードに直接統合し、キャリアグレードのハードウェアセキュリティを実現しています。XiaomiとSeiのコラボレーションではMPCテクノロジーを活用し、ユーザーはGoogleアカウントでワンクリックでログインでき、ニーモニックフレーズを必要とせずに安全な管理を実現しています。

エコシステム統合はもはや標準的な手法となっています。今日のWeb3フォンは、汎用的な暗号化デバイスであるだけでなく、特定のパブリックブロックチェーンエコシステムへのエントリーポイントでもあります。SagaはSolanaと、Up MobileはMovement Labsと統合されており、AptosをベースとするJamboPhoneはSolanaとTetherの決済エコシステムをさらに統合し、新興市場におけるスーパーアプリケーションエントリーポイントとなっています。モバイルフォンは、パブリックブロックチェーンがアプリケーションを配信し、ユーザーを維持するためのチャネルとなっています。

エアドロップやインセンティブがユーザー数の増加を牽引しています。Web3対応スマートフォンを購入するユーザーの動機は、「安全なストレージ」から「報酬獲得」へと変化しています。Sagaの成功は、ハードウェアを「ロスリーダー獲得」のツールとして活用し、その後トークンによるエアドロップやその他のインセンティブでユーザーへの報酬を得られることを示しています。この「スマートフォンをマイニング装置として」あるいは「スマートフォンを金のシャベルとして」という経済モデルは、現在の市場における最も強力な原動力となっています。

アプリケーションシナリオは技術的な概念よりも優先されます。初期の製品は「フルノードの実行」といったオタクっぽい機能にこだわっていましたが、今では実用的なアプリケーションに焦点が移っています。XiaomiとSeiの協業はステーブルコイン決済に焦点を当てており、JamboPhoneは内蔵アプリケーションによって生成されるトラフィックの収益化に重点を置いています。実用的な決済とアプリケーションの配信問題を解決することは、単に技術を積み重ねるよりも魅力的です。

流通チャネルと規模の経済効果が現れ始めています。Solana Sagaの2万台販売は大成功と見なされましたが、Xiaomiの年間出荷台数1億6,800万台と比較すると、ほんの一握りに過ぎません。Xiaomiのような大手メーカーがシステムアップデートでウォレットをプリインストールするようになれば、Web3ユーザー数は数万人から数億人へと飛躍的に増加するでしょう。この規模の経済効果は、どの垂直市場においても、他の暗号化スマートフォンメーカーの追随を許しません。

結論:壁を壊し、大衆に溶け込む

過去8年間、私たちは高価で閉鎖的なWeb3フォンを開発することで、セキュリティの要塞を築こうと試みてきました。しかし現実は、Web3の普及を阻む真の「壁」はセキュリティではなく、むしろニーモニックフレーズの複雑さとユーザーエクスペリエンスの乖離にあることを示しました。

真に価値のあるWeb3対応スマートフォンは、いずれ「Web3対応スマートフォン」というラベルを貼る必要がなくなるでしょう。今日の5Gスマートフォンのように、基盤となる通信プロトコルを理解する必要はなく、ただ超高速な体験を楽しむだけで済むようになるはずです。

Solana Mobileは利益主導の拡大が実現可能であることを証明し、SEIはXiaomiと提携して、体験主導の統合こそが長期的な解決策であることを実証しようとしています。「ハードコアなおもちゃ」から「マスツール」への進化において、Web3の技術的障壁を最も低くし、そしてこの認知的障壁を完全に打ち破ることができる者が、次の数億人のユーザー獲得の切符を握るでしょう。