著者:ウィル・アワン

2025年までに、日常の消費にステーブルコインを使うことは、「世界的な金融平等と金融包摂」というロマンチックな概念ではなく、具体的な現実となるだろう。

暗号通貨市場全体が強気相場サイクルと規制再調整の間で変動を続ける中、ほとんどの活動は依然として資本移動、送金、分散型金融(DeFi)などの主要インフラに集中している。ステーブルコインは永続的なニッチ市場を切り開き、保管や取引だけでなく、支払いや消費にも利用されている。

しかし、詳しく観察すると、これらの活動のうち実際の支出、つまり商品やサービスの購入に結びついているのは 10% 未満であることがわかります。

しかし、一見取るに足らないこの10%は、目覚ましい勢いで拡大し、日常生活の隙間に潜むルールを静かに書き換えつつあります。屋台から国際送金まで、ステーブルコインはもはや「暗号マニア」のおもちゃではなく、消費者のポケットに収まる真の決済手段となっています。企業も追随し、資本と製品はこの小さな火花を巡って戦略を立て始めています。

ステーブルコインを日常の支払いに利用する消費者は、下から火花が散るようなものです。この火花が広がるかどうかは、誰が最初の火をつかみ、その後の需要の連鎖を活性化させるかにかかっています。そこで私たちは、「ステーブルコインはどこで使われているのか?」という調査をまとめ、直接的な観察も加えることで、最初の光のきらめきを捉え、その軌跡を辿ろうと試みました。

I. 消費者市場の概要

ステーブルコインは、B2B企業決済分野で大きな注目を集めています。物流、ソフトウェア、金融サービスなどの分野では、国境を越えたサプライヤーへの決済、請負業者の給与計算、財務管理などにステーブルコインが活用されています。ステーブルコインを利用したB2B経済は年間360億ドル規模と推定されており、米国(GENIUS法)、EU(MiCA)、香港などの主要市場における規制の透明性向上に伴い、その成長は加速しています。

B2C消費者支出セクターの成長は比較的緩やかですが、好調な傾向にあります。世界では、既に25,000以上の加盟店が電子商取引にステーブルコインを導入しており、東南アジアとラテンアメリカの一部地域ではPOS(販売時点情報管理)のパイロットプログラムが進行中です。

ステーブルコイン支出を早期に導入した業界としては、デジタルコマース、旅行、ホスピタリティ、ゲームなどが挙げられます。

決済インフラプロバイダーは、日常的な環境でのステーブルコインの利用を促進しており、ユーザーはネイティブの暗号資産アプリケーションに依存することなく、USDC、USDT、その他のトークンを利用できるようになっています。2025年には、Blue Originがステーブルコインにペッグされたデビットカードの受け入れを開始し、ユーザーは宇宙旅行の予約の支払いに利用できるようになりました。Uberは、ラテンアメリカのドライバー向けに暗号資産決済の試験運用を行っていると報じられています。Web3ネイティブゲームプラットフォームは、ゲーム内購入にステーブルコインを使用し、チャージバックのないマイクロトランザクションをサポートし、世界中のユーザー間の迅速な決済を可能にしています。

こうした進歩にもかかわらず、小売取引は依然として世界のステーブルコイン使用量の5%未満を占めており、インフラの可用性と消費者行動の間に大きなギャップがあることが浮き彫りになっています。

機関投資家にとって、結論は明白です。ステーブルコインは日常的な消費の現実となりましたが、その分配は極めて不均一です。

地理的に見ると、新興市場が実用化をリードしています。ラテンアメリカでは、ステーブルコインは薬局、カフェ、地元の商店でますます利用されており、インフレヘッジや従来の銀行サービスの代替として利用されることが多くなっています。サハラ以南のアフリカと東南アジアでは、ステーブルコインは、決済チャネルが断片化しているためにアクセスできない世界中の商品やサービスにアクセスするために利用されています。

B2Bの資金調達フローは最も急速に成長しており、ステーブルコインのインフラプロバイダー、取引所、フィンテックプラットフォームにとって最も容易に利用できる機会となっています。小売および消費者による導入は規模こそ小さいものの、特にステーブルコインが金融の課題に効果的に対処している地域では、戦略的に重要な意味を持ちます。

インフラは整備され、規制も追いついています。今、競争の鍵は流通能力、ユーザーエクスペリエンス、そして企業との提携にあります。ステーブルコインはもはや単なる「決済ゲートウェイ」ではなく、決済プロセスに参入し、正式にバランスシートに計上されています。

II. ステーブルコインの消費者経済

上記のデータは明確な状況を示しています。インフラの成熟化と実社会での利用拡大にもかかわらず、ステーブルコインの活動の大部分は依然として金融アプリケーションレベル、つまり取引、流動性供給、送金チャネルに留まっています。消費者経済に真の影響を与えるのは、ごく一部ではあるものの、重要性が増している活動の一部であり、企業はそれに応じて重点をシフトしています。

2.1 ステーブルコインのユースケース

人気が高まっているにもかかわらず、ステーブルコインは依然として主に金融商品として利用されています。世界全体では、ステーブルコインの利用の約67%は依然として分散型金融(DeFi)、流動性管理、投機的な取引所が占めています。これらは「日常的な消費」活動ではなく、効率性と裁定取引を目的とした資本フローです。ステーブルコイン取引の残りの15%は「決済のような」クロスボーダー送金であり、販売端末や請求書決済などの正式な商業チャネルを経由することはほとんどありません。

世界のステーブルコイン時価総額のうち、実店舗、eコマース、ホテルやゲームなどのサービス業など、事業者が直接利用しているのはわずか約5%です。この数値は、事業者の処理データとオンチェーン分析から算出されたもので、消費者向け市場においてステーブルコインがまだ初期段階にあることを示しています。ただし、これは前年比で大幅な増加であり、四半期ごとに増加を続けています。残りの10%は、インフレヘッジや安定した価値の保管手段として利用されています。

2.2 消費パターン:行動、タイミング、インセンティブ

ステーブルコインによる支払いが実際に小売レベルで行われている場合、データはいくつかの明確なパターンを明らかにしています。

- 取引額は現地の法定通貨での支払いよりわずかに高くなることが多いが、これはステーブルコインが「現地通貨よりも価値が高く、安定している」という消費者の認識によるところが大きい。食料品店や薬局では、大規模な一回限りの購入や買いだめが一般的だ。

- 時間的にも独特のリズムがある。都市部では、通勤時間帯や昼休みと重なる平日の朝と夕方にステーブルコインの取引が多くなる。一方、週末は若干減少する。これはおそらく、余暇の支出が現金やモバイルバンキングに大きく依存するためだと考えられる。

- インセンティブプログラムはユーザー維持の鍵となりつつあります。ラテンアメリカや東ヨーロッパの多くの小売業者は、ステーブルコイン購入時に約1%のキャッシュバックと、ウォレット内でゲーム化されたポイント還元を提供しています。これは、即時の報酬を重視する若者の間で特に人気です。

興味深いことに、一部の小売業者は、ステーブルコイン利用者は、特に食品や美容といったサービス業において、チップを払うことに積極的であると報告しています。これは、消費環境との心理的な乖離を反映しているのかもしれませんし、暗号資産の消費を支援する小売業者を「支援」したいという消費者の願望を反映しているのかもしれません。

暗号通貨決済のもう一つの特徴は、消費者支出の増加です。アメリカ自動車協会(AAA)は、2024年までに暗号通貨による平均支払額が従来の決済方法よりも30%増加すると予測しています。旅行・ホスピタリティ業界は、これらの暗号通貨取引の14%を占めています。暗号通貨決済を導入した航空会社では、予約数が40%増加しています。

トラバラは昨年、1億ドル以上の予約収益を処理し、そのうち8,000万ドルは仮想通貨で、前年比80%増となりました。同社は、仮想通貨利用者は非利用者に比べて予約1件あたりの支出額が2.5倍、生涯価値は3倍に達したと指摘しています。仮想通貨を受け入れることで、旅行会社は増加しているマスマーケットの顧客層と超ハイエンドの消費者の両方を惹きつけることができ、一種の「仮想通貨富裕効果」を生み出します。つまり、仮想通貨の利益を得たユーザーは、より多くの支出を厭わないということです。

この点において、暗号通貨は2つの意味で急成長している。第一に、発展途上市場で深刻なインフレが起こっているため、銀行口座を持たない多くの消費者が低予算の旅行を予約し始めている。第二に、エリートの暗号通貨保有者が贅沢な体験を予約し始めている。

2.3 ステーブルコインを日常消費に広く導入するにはどうすればよいでしょうか?

ステーブルコイン決済の小売POSシステムへの統合は依然として断片化しています。いずれもステーブルコイン取得と呼ばれていますが、市場における実装経路は現在、主に2つのカテゴリーに分類されます。

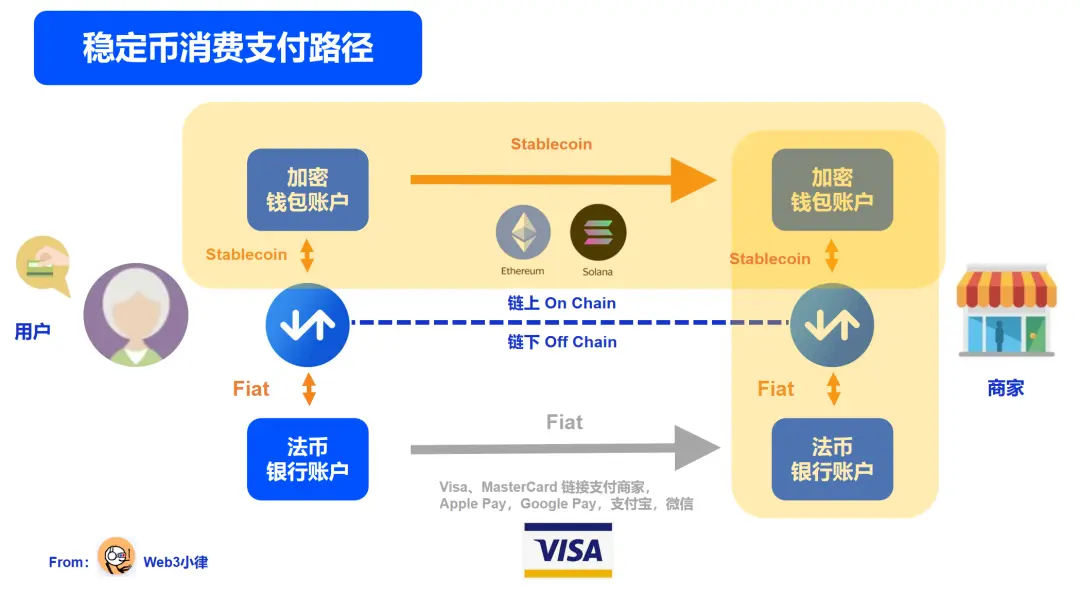

A. 独立したウォレット統合 – QRコード決済システムを介して、USDC、USDT、または地域のステーブルコインウォレットに直接接続します。このタイプのソリューションは通常、新しいハードウェアの購入を必要とせず、数日以内に導入できるため、中小企業にとって非常に魅力的です。

このモデルは、加盟店のQRコード決済システムを変更するものではありません。加盟店は引き続き法定通貨を受け取りますが、ステーブルコインの交換はウォレットのアクワイアリング側で行われます。その利点は明らかです。既存のグローバルな法定通貨QRコードシステムにシームレスに統合されるため、加盟店側におけるステーブルコインのアクワイアリングの促進と導入の障壁が排除されます。これが、統一QRコードを採用している地域(ベトナムやブラジルなど)で暗号化ウォレットがシームレスに統合されている理由です。

資金調達の流れ: ユーザーはステーブルコインで支払い、ウォレット/サービスプロバイダーがそれを法定通貨に引き換え、その後、法定通貨を使用して販売者との口座を決済します。

B. ゲートウェイとPOSシステムは、ステーブルコイン決済を直接統合します。ゲートウェイとPOSシステムは、プラグインとAPIを介してShopify、WooCommerce、Magentoなどのプラットフォームにステーブルコインを統合することで、加盟店がチェックアウトプロセスを変更することなくトークン決済を受け入れることを可能にします。このアプローチには強力な交渉力と市場関係構築能力が必要であり、通常はゲートウェイとPOSシステムにステーブルコインを直接統合する大企業が主導しています。このアプローチは、加盟店側のリソース確保という明確な利点をもたらします。

大手小売業者、特に既存の決済インフラを有する小売業者は、ネイティブの暗号通貨決済処理業者との提携を開始しています。BitPay、Flexa、Coingate、Circle Pay、NowPaymentsといった企業は、ステーブルコイン決済と法定通貨決済を統合するAPIと加盟店向けバックエンドシステムを提供しています。例えば、加盟店はレジでUSDCを受け付け、閉店後には米ドルまたはユーロで支払いを受けることで、ボラティリティリスクを完全に軽減できます。さらに、複数の次世代POSプロバイダーは、従来のカード決済とデジタル資産の両方をサポートするハイブリッド端末を発売しており、ブラジル、トルコ、ケニアなどの市場で先行導入されています。

資金調達の流れ: ユーザーはステーブルコインで支払い、販売者は決済サービスプロバイダー (デュアルウォレットアカウント) を通じてステーブルコインまたは法定通貨のいずれかを受け取ることを選択できます。

以下に POS プロバイダーの例を示します。

- ブラジル:Cielo(Binance Payと統合)

- トルコ語: PayTR (NOWPayments がサポート)、Paribu (ローカル暗号通貨取引所)

- ケニア: M-Pesa (BitPay と統合)、Kopo Kopo (CoinPayments と統合)

普及を促進する鍵は、顧客体験、そしてさらに重要なのは、特に暗号資産ウォレットに馴染みのないユーザーへのユーザーガイダンスにあります。店舗内に啓発用の掲示をしたり、従業員の研修を始めたりしている小売業者もいれば、特典制度で顧客獲得に努めている小売業者もいます。バックエンドの観点から見ると、小売業者は依然としてレシート発行、会計システムとの連携、税務書類作成といった分野で課題に直面しています。これらは、既存の企業がステーブルコイン決済をさらに導入する上でのボトルネックとなることがよくあります。

2.4 支払いインフラストラクチャとルーティングメカニズム

この変化を支えているのは、成熟度が増すステーブルコイン決済インフラです。現在、2つの主要な技術的方向性が浮上しています。

ステーブルコイン決済モード: USDC などのステーブルコインは暗号通貨ウォレットに直接入金されます。

ハイブリッド ルーティング モード: ステーブルコインは支払い時に自動的に法定通貨に変換され、予測可能な収益が確保され、販売者はボラティリティ リスクから保護されます。

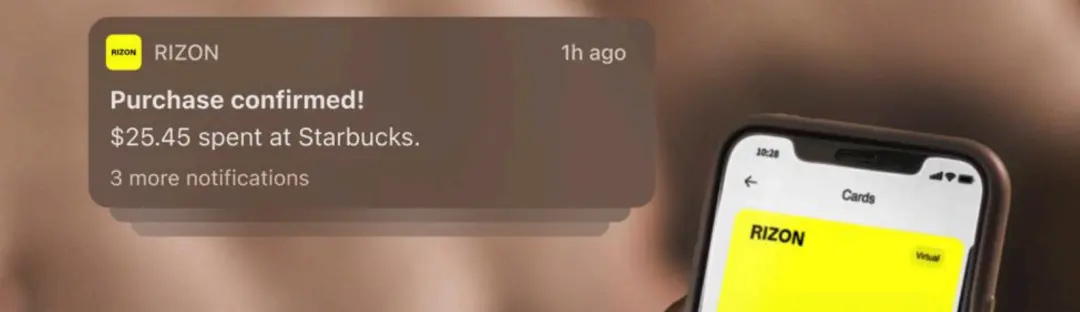

暗号資産決済に特化したフィンテックプロバイダーは急速に拡大しています。カード発行会社のRizonは、90カ国以上1億5000万以上の加盟店で利用可能なステーブルコインを裏付けとしたVisaカードを発行しました。このカードはApple Pay、Google Pay、Visa決済ネットワークに対応しています。一方、FiservはMastercardと提携し、FIUSDステーブルコインを発行しました。これは、小規模銀行とその加盟店がステーブルコイン市場に迅速にアクセスできるようにすることを目的としています。

電子商取引業者は、ステーブルコインの統合によって目に見える利益を得ており、主なハイライトは次のとおりです。

- 定期的な控除とサブスクリプション: 即時のプログラム可能な支払いにより、カード ネットワークのチャージバックと遅延を排除します。

- 国境を越えた買い物がよりスムーズになります。ステーブルコインは、従来のチャネルに伴う外国為替手数料、為替遅延、取引相手のリスクを回避します。

- 支払いは最終的かつ取消不能であり、チャージバックや紛争による詐欺や運用の負担が大幅に軽減されます。

データもこの傾向を裏付けています。Fireblocksの調査によると、企業の48%がステーブルコイン導入の主な動機として「決済効率」を挙げ、30%が「コスト削減」を重視し、86%以上が「インフラは整備されており、すぐに導入できる」と考えています。その結果、顧客体験の高速化、運用リスクの低減、グローバルな決済範囲の拡大、そしてすべての取引の透明性と台帳レベルでの追跡可能性が実現します。

Ⅲ.業界全体でのステーブルコインの採用

VisaのAlliumのデータによると、2024年には、ステーブルコインは56億件のオンチェーン取引で27.6兆ドルの取引額を促進しました。しかし、投機的な資金とDeFiの資金フローを除外すると、実世界の決済はわずか5%(約1.3兆ドル)で、P2Pが2%、B2C小売が2%、B2Bコマースが2%でした。

マッキンゼーのレポートによると、ステーブルコインの年間取引量は27兆ドルを超え、1日あたりの決済関連スループットは200億ドルから300億ドルと推定されていますが、これは世界の送金総額の1%にも満たない額です。B2B取引は運用上大きな影響を及ぼしますが、その平均額は年間4,000億ドルから5,000億ドル程度にとどまり、より広範な小売業者や機関投資家の利用額と同程度です。

3.1 小売店は、新たなトレンドの兆候を示した最初の業界です。

現在、実店舗におけるステーブルコインの利用は限定的ですが、早期導入企業はその実用性と実用性の向上を実証しています。eコマースやB2Bセクターに比べると遅れはとっていますが、2025年までに中小規模の小売業者、特に新興市場や暗号通貨に友好的な都市部におけるステーブルコインの普及が大幅に増加すると予想されています。

実店舗が大胆なイノベーションに挑戦する分野には、いくつかの注目すべきカテゴリーがあります。スーパーマーケットや食料品チェーンは、特に大幅な通貨変動を経験している経済において、最も現実的なシナリオの一つです。インフレが購買力の低下を続けているアルゼンチンとベネズエラでは、多くの食料品店がレジでUSDCとUSDTを直接受け入れており、顧客はモバイルウォレットやQRコードでの支払いを頻繁に利用しています。具体的な例としては、以下のものがあります。

- ブエノスアイレス中央市場: Tether は KriptonMarket と提携し、この大規模な果物と野菜の卸売および小売市場の商人が USDT で取引を決済できるようにしました。

- ブエノスアイレスのビジャ・クレスポ地区にあるいくつかの食料品店は、米ドルの現金不足への対応として、Binance Payを通じたQRコード決済でUSDTを受け入れている。

レストラン、特にカフェ、ファストカジュアルレストラン、フードトラックでもステーブルコインが活用されています。エルサルバドルでは、ビットコインが当初は注目を集めましたが、現在ではステーブルコインが都市住民の間で静かに好まれるデジタル決済手段になりつつあります。いくつか例を挙げます。

- マクドナルドは USDT と USDC (Strike および Bitfinex 経由) をサポートしています。

- スターバックス – USDTとUSDCをサポート(ChivoとStrike経由)

- ウェンディーズバーガー - USDTとUSDCをサポート(決済代行業者経由)

- Subway – USDTとUSDCをサポート(StrikeとCoinGate経由)

- エルゾント(「ビットコインビーチ」)の地元レストラン

- サンサルバドルとラリベルタッドのジュースバーと屋台

3.2 小売業と電子商取引の導入の現状

加盟店によるステーブルコインの受け入れは増加していますが、その分布は非常に不均一です。2025年半ばの時点で、世界中で25,000以上の加盟店がステーブルコインに対応しており、主にオンラインで利用されていますが、少数の加盟店は実店舗にも進出しています。最も一般的な主流の資産はUSDC、USDT、PYUSDで、通常はネイティブの暗号資産決済プロセッサ、またはステーブルコインにリンクされたVisaおよびMastercardチャネルを通じて統合されています。

加盟店とユーザーの普及率において、機関投資家によるステーブルコインの導入は引き続き増加しています。NOWPaymentsによると、ステーブルコインは現在、加盟店による暗号資産決済全体の57%を占めており、2020年の7%を大幅に上回っています。世界中の小売チャネルで2万5000社以上の加盟店が利用しており、eコマースやデジタルプラットフォームにおけるB2Cの普及が進んでいます。ユーザーエンゲージメントも拡大しており、1億5000万以上のブロックチェーンアドレスがステーブルコインを保有し、約1000万のアドレスが毎日ステーブルコイン取引を行っており、広く活発に利用されていることを示しています。特に、消費者の需要が最も強いのはラテンアメリカやアフリカなどの新興市場で、機関投資家によるステーブルコイン決済は前年比で200%以上増加しています。

Visaのブロックチェーン分析部門のデータによると、オンチェーン・ステーブルコインの流通の大部分は、ショッピングカートやレストランのレシートといった低額購入ではなく、依然として高額B2B送金に利用されています。ステーブルコインがレジで本格的に普及するには、特にユーザーエクスペリエンス、即時法定通貨両替、税務申告、加盟店インセンティブといった主要分野において、インフラの継続的な改善が不可欠です。

新たなユースケースが次々と生まれており、一部のプラットフォームでは、顧客がチェックアウト時に従来の銀行カードよりも手数料が低いステーブルコインを選択するよう促すためにキャッシュバック特典を提供しています。一部の市場では、従来の決済ネットワークが2%~4%の手数料を課すのに対し、ステーブルコインは処理コストが実質的にゼロであるため、加盟店はステーブルコインを受け取ることで直接的な利益を得ています。

3.3 旅行・ホスピタリティ業界:初期の試み、初期の勢いの出現

旅行、ホテル、デジタルエンターテインメントへの消費者支出は依然として限られているものの、業界全体としては戦略レベルでステーブルコイン決済を積極的に実験しています。しかしながら、これらのユースケースは依然として限定的なシナリオとみなされており、マスマーケットの需要というよりも、暗号資産ネイティブユーザーによって牽引されていると言えます。

最近の旅行業界分析「旅行における暗号通貨の台頭」では、暗号通貨は現在レジャー旅行支出の1%未満を占めているものの、この割合は2030年までに3%~5%に増加すると予想されていると指摘されています。ステーブルコインは、価格予測可能性と効率的な決済手段を備えているため、この変化を推進する主力となると考えられています。

Cryptorefillsは、2024年にはユーザーの80%以上が月に少なくとも1回は仮想通貨を購入したと主張しています。旅行は同社で最も急成長しているセクターの一つで、主にデジタルノマドやカンファレンス旅行客が牽引しており、彼らはプラットフォームを利用してeSIMカードの購入、旅行サービスの予約、アカウントへのチャージも行っています。Cryptorefillsは、仮想通貨を使った航空券やホテルの予約を提供するB2Cプラットフォームです。

仮想通貨を専門とするオンライン旅行代理店(OTA)であるTravalaは、「現在、当社の最大の顧客基盤はデジタルノマドと会議旅行者で、予約は主に中価格帯の顧客をターゲットにしています。2024年には、予約の約78%が仮想通貨で完了し、クレジットカードやデビットカードで完了した割合は8%未満でした」と報告しています。仮想通貨は富裕層にも人気を集めています。「ラグジュアリー市場には大きな可能性があります。」Travalaのコンシェルジュサービスは、この層をターゲットに、パーソナライズされた高級旅行アドバイザーを提供しています。

さらに注目すべきは、ラグジュアリー体験と規制改革の中心地であるUAEでは、5つ星ホテルの43%が現在、暗号通貨による決済を受け入れていることです。純粋なデジタル旅行プラットフォームであるTravalaは、さらに積極的な利用曲線を示しています。2024年9月には、注文の77%が暗号通貨で支払われ、その大部分はステーブルコインでした。

これらのデータは転換点を示しています。ブティックリゾートや先進的なチェーンブランドは、単なる目新しい仕掛けではなく、競争上の差別化と世界的な訴求力を考慮して、ステーブルコインのオプションを提供しています。より広範な旅行エコシステムにおいて、ステーブルコインは「エンドツーエンド決済」のツールになりつつあります。

- 2024年6月から2025年6月にかけて、観光業界における暗号通貨決済は前年比38%増加し、そのうち40%以上がステーブルコインを使用して完了しました。

- ステーブルコインは、客室、航空券、スパ、送迎の予約に使用され、平均取引額は従来の法定通貨の平均取引額の 2.5 倍に達し、高い平均取引額を示しました。

上記の数字は、消費者がステーブルコインを、単純な予約だけでなく、厳選されたフルサービスの旅行体験においても、信頼できる交換手段としてますます認識していることを示しています。

3.4 ゲーム業界について

対照的に、ゲーム業界はますます活発なステーブルコイン支出にとって肥沃な土壌であることが証明されています。多くのWeb3ネイティブゲームや仮想環境では、ゲーム内購入、NFT取引、プレイヤー間のピアツーピア決済にステーブルコインが利用できるようになりました。

例えば、Epic Gamesが開発したFortniteは中央集権型の非Web3ゲームですが、特定のサードパーティ決済ソリューションによってステーブルコインベースの取引が可能になり、プレイヤーはUSDCなどのステーブルコインを使ってゲーム内通貨(V-Bucksなど)を購入できます。例えば、TransFiのような決済プラットフォームがゲームのエコシステムに統合され、プレイヤーにこれらのステーブルコイン決済チャネルを提供しています。

世界全体では、プレイヤーの35%以上が、アイテム、トーナメント参加費、サブスクリプションなど、少なくとも1回は暗号通貨を使用しており、そのうち70%という驚異的な割合でステーブルコインが利用されています。ブロックチェーンゲーム市場は爆発的な成長を遂げており、年平均成長率(CAGR)52%を牽引する世界のブロックチェーンゲーム市場は、2025年末までに850億ドルに達すると予測されています。

ステーブルコインを用いて報酬を分配する「Play-to-Earn」(P2E)ゲームは、市場収益の62%を占めています。プラットフォームレベルでは、ブロックチェーンゲームの93%がウォレットサポート(MetaMaskやPhantomなど)を統合しており、37%がメタバース要素を導入することで、キャラクタースキン、アップグレードアイテム、ソーシャルインタラクションといった消費シナリオが拡大しています。

同様に、市場評価は規模を反映しており、Metaverse プラットフォーム上のトークン化された不動産は現在 1,120 億ドルを超えています。

ゲームそのものを超えて、ステーブルコインは仮想商品という高価値経済の中核を担っています。2025年には、メタバース市場の総価値は3,160億ドルに達し、そのうち8,800億ドル相当のデジタル商品取引がステーブルコインを用いて行われました。仮想不動産、仮想アバター、トークン化資産の取引は急速に拡大しており、大手メタバースプラットフォームであるDecentralandは、2025年に仮想土地とデジタル資産の取引だけで2億7,500万ドル以上の収益を上げており、ステーブルコインが主要な決済通貨となっています。

この価値の背後には、ユーザーベースの急増があります。メタバース金融サービスは毎月7,000万人のユーザーが利用しており、これらの仮想決済システムを通じて毎日22億ドルの取引が行われています。安定した価値と迅速な決済により、ステーブルコインは没入型経済における高頻度取引(HFT)の自然な選択肢となっています。

2025年までに、ゲームとエンターテインメントのエコシステムはステーブルコインを主要な交換手段として採用し、ゲーム内経済、仮想体験、現実世界と融合するハイブリッドシナリオを大幅に加速しました。

3.5 エンタープライズB2B決済

A. コスト削減と効率向上

企業にとって、コストよりも効率性が依然として最優先事項です。Fireblocksの調査によると、48%の企業がステーブルコインの最大のメリットとして決済効率を挙げ、30%がコスト削減を挙げ、86%が既存のインフラの導入準備が整っていると述べています。運用効率の向上も注目に値します。2025年の分析によると、ステーブルコイン決済システムによって送金・決済手数料が約2.5%に削減されるのに対し、従来の銀行チャネルでは最大5%に達する可能性があります。

暗号通貨は銀行を介さない直接取引を可能にするため、コスト削減と利益率の向上につながります。トラバラ氏は、観光業界は年間11兆ドル以上の取引を処理しており、ブロックチェーンベースのソリューションを導入して手数料を0.1%に引き下げれば、年間2,700億ドルの節約が可能になると推定しています。「これらの利点は大きく、高速ネットワークでステーブルコインを利用できること、手数料は1セント未満、確認はほぼ即時、チャージバックは発生せず、24時間365日いつでも決済が可能です。」

B2B取引もこの恩恵を受けることができ、リアルタイム決済、為替リスクの排除、前払い金の必要性の低減といったメリットが得られます。しかし、すべての暗号ソリューションが同じように機能するわけではありません。

今後の導入軌道:加盟店への浸透加速 – 暗号資産加盟店の決済の57%以上がステーブルコインで決済されています。ユーザーアクティビティの拡大 – 毎日数百万のアクティブウォレットと取引が存在します。運用上のメリット:決済スピードはコスト削減よりも優先されます。インフラ整備と規制の相乗効果により、摩擦が急速に減少しています。コスト削減と透明性の向上により、ステーブルコインは越境取引やデジタルコマースの効率的な代替手段となります。

B. 支払いアプリケーションのシナリオ

a. サプライヤー、ベンダー、給与の支払いに使用されるステーブルコイン

PYMNTSのデータによると、B2Bステーブルコインの年間取引額は360億ドルに達し、P2Pやカード決済を上回り、ステーブルコインの実用化における最大のセグメントとなっています。Artemis Analyticsもこのランキングを裏付けており、B2Bステーブルコインによる決済は総決済額の50%を占めると推定しています。需要を牽引しているのは、グローバルな製造業者、物流業者、サービス企業です。これらの企業は、国境を越えたサプライヤーへの請求書決済、海外の請負業者への支払い、給与計算の効率化にステーブルコインを利用するケースが増えています。

b. パートナーシップとホスティングソリューション:エンタープライズグレードのインフラストラクチャ

Mastercardは、FIUSDステーブルコインを自社の決済エコシステムに統合し、1億5000万を超える加盟店ネットワークを通じて加盟店や企業が利用できるようにしています。一方、Fiservは、Circle、Paxos、Solanaが広くサポートするステーブルコインを活用したデジタル資産バンキングプラットフォームを立ち上げ、地方銀行やコミュニティバンクをステーブルコイン決済システムに組み込む予定です。バンク・オブ・アメリカ、JPモルガン・チェース、スタンダード・チャータード、PayPal、Stripeなどの大手銀行は、B2Bや貿易回廊をターゲットとしたステーブルコインの発行および統合戦略を積極的に開発しています。企業やフィンテックのウォレット、SAFEツール、財務管理システムは、ステーブルコインのフローを処理するためにネイティブに設計またはアップグレードされており、企業はプログラム可能な精度、組み込みのコンプライアンス、そしてレガシーシステムとの統合を備えた資金配分を実現しています。

中核となる価値提案は、即時決済、為替レートの変動の回避、ほぼ摩擦のないチャネルに重点を置いており、特に従来の銀行サービスが十分に提供されていない市場に利益をもたらします。

c. 流動性と現金管理:内部資金振替

大企業や財務部門は、ステーブルコインをプログラム可能な流動性ツールとして活用しています。JPモルガンのデジタルドルとユーロトークンは、現在、1日あたり10億ドルを超える機関投資家向け取引を処理しており、自動化された現金運用への深い統合を実証しています。この規模の拡大は、ステーブルコインをリアルタイムの資金導管として活用し、瞬時の社内送金、管轄区域をまたいだ自動現金回収、そしてカストディプラットフォームを通じた法定通貨とオンチェーンデジタル資産間のシームレスな移動を可能にしています。

「新銀行はデジタル銀行のあるべき姿の基準を確立しましたが、中核インフラには全く手を加えていません。ステーブルコインこそがそのアップグレードでした。この2つを組み合わせることで、デジタル銀行に必要なすべての機能、すなわち即時送金、低送金コスト、そしてグローバルなステーブルコインへのアクセスが実現します。」

——リゾン

IV. 新興銀行の台頭

デジタルファーストのインフラ、ユーザーフレンドリーなインターフェース、そしてグローバルなアクセス性を備えたこの新銀行は、伝統的な金融と仮想通貨ネイティブ経済の架け橋となっています。Rizonの分析は、その可能性を浮き彫りにしています。2025年までに、規制の明確化とボーダーレス通貨に対するユーザーの需要の高まりにより、この新銀行は、給与計算から決済、貯蓄に至るまで、日常の銀行取引にステーブルコインを統合する独自の立場を築くでしょう。

2025年には、世界中の新規銀行利用者数が6億人を超えますが、これは2023年のわずか3億9,400万人を大幅に上回り、近年の年平均成長率が30%を超えることを示しています。

主要プレーヤーは動きを見せています。RevolutとN26は、ステーブルコインによる送金・決済を含む暗号資産サービスを拡大しています。MonzoとWiseは、規制されたステーブルコインチャネルを通じて、外国ドルを介さずに即時に送金できるサービスを検討しています。新興市場では、Nubank(ブラジル)やMaya(フィリピン)といった新興銀行が、加盟店決済や給与計算に利用できるステーブルコイン連動型ウォレットの試験運用を行っています。これらの新興銀行は、ステーブルコインを主要製品に組み込むことで、何百万人ものユーザーにとって「デジタルドルの取引だけでなく、デジタルドルを使う」ためのゲートウェイとなりつつあります。

4.1 Rizonのステーブルコイン新興銀行のケーススタディ

2025年にローンチされたRizonは、次世代の非管理型ステーブルコインアプリケーションであり、「デジタルドル」を真に利用可能なものにすることを目指して設計されています。110カ国以上で運用されており、ユーザーはUSDCやUSDTなどのステーブルコインを低コストかつほぼリアルタイムで入金、送金、使用、投資、受け取りできます。ユーザーは、仮想および物理的なVisaカードを通じて、世界中の1億以上の加盟店やATMでステーブルコインを利用でき、従来のカードスワイプによるあらゆるシナリオをカバーしています。

非管理型アーキテクチャにより、ユーザーは自身の資金と秘密鍵を完全に管理できます。Rizonは現在、トークン化された株式取引、購入金額の5%キャッシュバック、そして航空券、ホテル宿泊、ギフトカードと交換できるRizPointsロイヤルティプログラムをサポートしています。Rizonの使命はシンプルです。ステーブルコインを、時代遅れの銀行システムに代わる現実的な選択肢にすることです。Rizonは単なる暗号通貨ウォレットではありません。世界中のユーザーがいつでもどこでも、安全で安定したインテリジェントなクロスボーダー金融ツールにアクセスできるようにする、現代的な金融ゲートウェイです。

ステーブルコイン口座、カード、APIを金融スタックに完全統合した初の新銀行であるRizonは、ユーザーと企業が法定通貨と同じくらい簡単にステーブルコインを保有、利用、決済できるようにします。Visaとの直接統合により、Rizonは世界1億5000万以上の加盟店でステーブルコインによる決済を可能にし、両替の際の摩擦を解消し、実世界の利便性を高めます。非管理型モデルを採用しているため、スマートフォンとインターネット接続があれば、世界中の誰でも利用できます。

Rizonの分析ではその可能性が強調されている。世界の送金は2025年までに9130億ドルに達すると予測されており、ステーブルコインは送金手数料を年間390億ドル節約でき、日常的な国際決済の主要な推進力となる可能性がある。

「お金の本質は変化しています。インターネットは私たちの働き方、コミュニケーション、買い物の仕方を変革しましたが、私たちの金融システムは依然として時代遅れのままです。遅く、高価で、何十億人もの人々がアクセスできないのです。」

ステーブルコインの出現は画期的な進歩でした。ステーブルコインは、実体準備金に1:1で裏付けられたデジタル通貨であり、銀行や仲介業者を介さずに、即時かつ国境を越えた24時間365日取引を可能にします。これは単なる暗号通貨のトレンドではなく、お金の流れを根本的に変えるものです。しかしながら、ステーブルコインは一般ユーザーにとって依然として複雑すぎるという問題を抱えています。

Rizonでは、通貨の次世代を構築しています。シンプルで安全、そして直感的なインターフェースによって、誰もがステーブルコインに簡単にアクセスできるようになります。新しい銀行が法定通貨に対して行ったように、私たちはデジタルドルに対しても同じことを行っています。つまり、本質的にグローバルで、本質的に公平で、そして最も必要とする人々のために構築された金融商品を創造するのです。

——イグナス・サーヴィラ、RIZON CEO兼共同創設者

4.2 CoinGateのステーブルコイン決済サービス

CoinGateは2014年に設立され、リトアニアに本社を置くフィンテックおよび暗号資産決済企業です。暗号資産決済処理およびゲートウェイサービスに特化しており、同社のプラットフォームは、ビットコイン、ステーブルコイン、その他のデジタル資産の取り扱いを可能にするとともに、ボラティリティリスクを軽減するための法定通貨交換サービスを提供しています。企業は、APIや主要なeコマースプラグインを介してCoinGateを統合することで、世界中の暗号資産決済にシームレスにアクセスできます。

同社はまた、暗号資産の分配、請求書発行、財務管理機能に加え、KYC/AMLコンプライアンスメカニズムもサポートしています。CoinGateは数千の加盟店にサービスを提供しており、年間数十万件の暗号資産取引を処理しています。また、従来の商取引とブロックチェーン決済の架け橋を築くことに尽力しています。

2025年以降、CoinGateプラットフォームにおける暗号資産決済では、ステーブルコインが主流となっていますが、規制の影響によりそのシェアは変動しています。今四半期時点で、処理済み決済の31.3%がステーブルコインで決済されています。USDTは引き続き2番目に多く利用されているコインで、全取引の19.8%を占めています。ただし、このデータは主に第1四半期(MiCA規制発効前)の活動を反映しており、その後、プラットフォームは規制によりUSDTを上場廃止しました。一方、USDCの取引シェアは11.5%に上昇し、4位にランクインしています。取引額の点では、ステーブルコインはさらに顕著な優位性を示しており、総取引量のほぼ半分を占めています。

より大きな物語は、MiCAが市場の状況をどのように変えているのかにあります。USDTはMiCAのステーブルコインに関するコンプライアンス要件を満たさなかったため、EUおよびEEA内の多くの規制対象プラットフォームから事実上上場廃止となりました。Tetherはコンプライアンス認証の申請に協力しないと明言しており、規制対象市場におけるUSDTの可用性は著しく低下しています。したがって、プラットフォームにおけるUSDTの利用減少は需要の減少によるものではなく、規制上の制約が直接的に流通量を減少させた結果です。一方、MiCAコンプライアンス認証を取得し、複数のパブリックチェーンをサポートしているUSDCは爆発的な成長を遂げています。前年同期比で、CoinGateにおけるUSDC決済は760%増加し、2025年1月から9月までの期間だけで6倍以上に増加しました。明確な「代替効果」が見られ、以前はUSDTを使用していたヨーロッパの商店や消費者が、集団的にUSDCに移行しています。

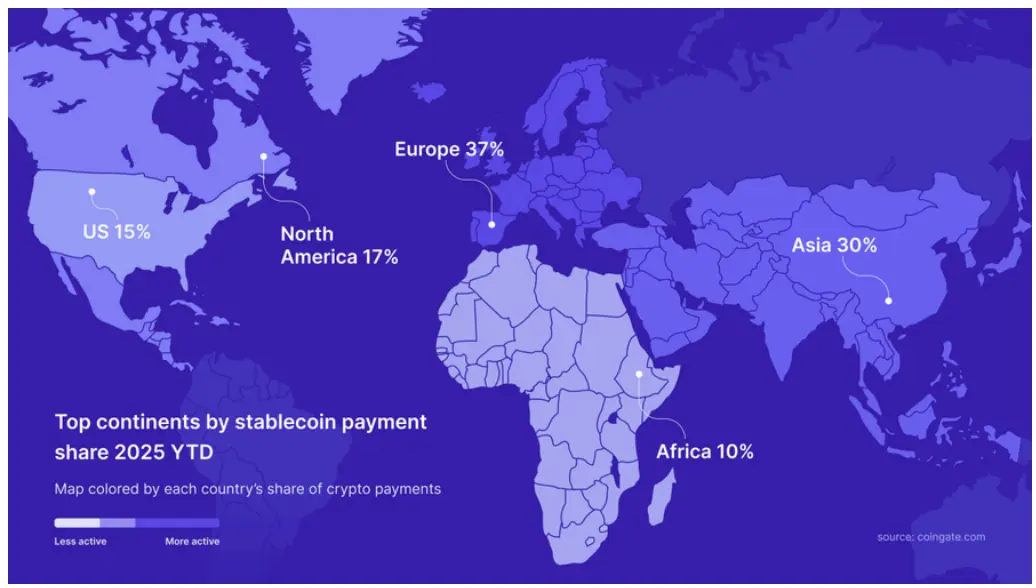

地域別では、米国がステーブルコイン決済において依然として最大の単一市場であり、シェアは15%です。しかし、欧州全体で見ると、その注文量は驚異的な37%を占め、世界第1位です。アジアは30%と僅差で続き、主にインドと香港が牽引しています。アフリカでは、ナイジェリアが最も大きな市場となっています。

使用事例の面では、ステーブルコインはアダルトコンテンツ、プロキシサービス、ウェブホスティングなどのデジタルネイティブ産業に最も集中していますが、同時に、ゲーム、ギフトカード、消費者向け電子商取引も着実な成長を示しています。

引き出しの面では、変化はさらに顕著です。2025年には、CoinGateプラットフォーム上の加盟店決済の85%がステーブルコインで行われました。これは、企業にとってステーブルコインがもはや単なる決済手段の1つではなく、クロスボーダー決済、送金、そしてB2B資金移動における優先的な決済レイヤーとなっていることを示しています。

要約すると、データは規制がステーブルコインの普及に影響を与える主要な要因の一つとなっていることを明確に示しています。欧州のMiCA規制は「自然実験」を生み出しました。規制された環境下では、USDTの市場シェアが急落する一方で、USDCは消費者と事業者の両方にとって急速に好まれるステーブルコインになりつつあります。

V. 結論

2025年までに、ステーブルコインは単なる理論上のツールではなくなります。実体経済における支出、決済、そして大規模なアプリケーションに利用されるようになるでしょう。機関投資家の流動性パイプラインから小売店のレジまで、ステーブルコインは静かに、しかし決定的に価値の流れを変えつつあります。年間取引量(約1.3兆ドル)のうち、実際の商品やサービスへの決済に結びついているのはわずか5%程度ですが、この小さなセグメントはオンチェーン価値移転の中で最も急速に成長しているカテゴリーです。B2B、eコマース、ホスピタリティ、ゲーム、P2Pなどの分野では、ステーブルコインによる支出は周辺的なものから主流の機能へと移行しつつあります。