かつて株式市場で信頼され、その後神秘性が薄れたファンドマネージャーという役割は、A株ブームの時代には無数の個人投資家の富裕の夢を担っていました。当初、誰もが名門大学の学位と輝かしい経歴を持つファンドマネージャーを崇拝し、ファンドは直接株式取引よりもリスクが低く、より専門的であると信じていました。

しかし、市場が下落すると、投資家はいわゆる「プロフェッショナリズム」ではシステミックリスクに対抗できないことに気づきます。さらに悪いことに、彼らは運用手数料と成功報酬を受け取っているため、利益が出ればそれは自分のスキルによるものですが、損失が出ればそれは投資家のお金になります。

現在、「ファンドマネージャー」の役割が「キュレーター」(外部マネージャー)という新しい名前でブロックチェーン上に登場したことで、状況はさらに不安定になっています。

資格試験に合格する必要も、規制当局の審査を受ける必要もなく、さらには身元を明らかにする必要もありません。

DeFiプロトコル上に「金庫」を作成し、途方もない年利で数億ドルもの資金を誘い込むだけです。投資家は、この資金がどこへ行き、何に使われるのか全く分かりません。

9300万ドルが消えた

2025年11月3日、Stream Financeが突如としてすべての入出金の停止を発表すると、DeFi界を席巻していた嵐は最高潮に達した。

翌日、公式声明が発表されました。10月11日の急激な市場変動により、外部ファンドマネージャーが清算され、ファンド資産が約9,300万ドルの損失を被ったとのことです。これを受けてStreamの内部ステーブルコインであるxUSDは急落し、わずか数時間で1ドルから0.43ドルまで下落しました。

この嵐は予告なしに来たわけではありませんでした。Yearnのコア開発者であるシュラーグ氏は、172日も前にStreamチームに警告を発していました。嵐の目の中で、彼はさらに率直にこう語りました。

「彼らと一度会話をし、彼らのDebankアカウントを5分閲覧するだけで、これが悪い結末を迎えることになると分かるでしょう。」

Yearn FinanceとStream Financeの会話

Stream Financeは、本質的には利回りアグリゲーターDeFiプロトコルであり、ユーザーはいわゆるキュレーターが管理する金庫に資金を預けることで利回りを得ることができます。このプロトコルは、様々なオンチェーンおよびオフチェーン戦略に投資を分散することで収益を生み出すと主張しています。

このスキャンダルは主に2つの理由によって引き起こされました。まず、外部のキュレーターがユーザーの資金を使用して不透明なオフチェーン取引を行い、そのポジションが10月11日に清算されました。

第二に、オンチェーンアナリストは、Stream FinanceがElixirプロトコルにおけるdeUSDを用いた再帰融資を通じて、少額の実資本で資本を数倍にレバレッジしていたことを発見しました。この「左足で右足を踏んで飛ぶ」モデルは、損失の直接的な原因ではありませんでしたが、プロトコルのシステミックリスクを大幅に増幅させ、その後のチェーン崩壊の土台を築きました。

これら 2 つの問題が組み合わさって、壊滅的な連鎖反応を引き起こしました。ユーザー資金 1 億 6,000 万ドルが凍結され、エコシステム全体が 2 億 8,500 万ドルのシステムリスクに直面し、オイラープロトコルは 1 億 3,700 万ドルの不良債権を生み出し、Stream 資産によって 65% 裏付けられている Elixir の deUSD の 6,800 万ドルが危機に瀕しました。

では、熟練した開発者でさえ見抜くことができるにもかかわらず、80億ドル以上の資金を集めているこの「キュレーター」モデルとは一体何なのでしょうか?そして、このモデルはどのようにして、DeFiを透明性と信頼性に優れた理想から、今日のシステム危機へと徐々に押し進めていったのでしょうか?

DeFiの致命的な変化

この危機の根本を理解するには、DeFiの起源に立ち返る必要があります。

AaveやCompoundといった従来のDeFiプロトコルの真の魅力は、「コードは法」という原則にあります。すべての預金とローンは、スマートコントラクトにハードコードされたルールに従う必要があり、透明性と不変性が確保されます。ユーザーは巨大なパブリックプールに資金を預け、借り手は資金を貸し出すために多額の担保を提供する必要があります。

プロセス全体はアルゴリズムによって駆動され、人間のマネージャーが介入することはありません。リスクは、スマートコントラクトの脆弱性や極端な市場状況における清算リスクなど、システム全体にわたる計算可能なものであり、特定の「ファンドマネージャー」が人為的に引き起こすリスクとは全く異なります。

しかし、この時期に、MorphoやEulerに代表される新世代のDeFiプロトコルが、より高いリターンを追求するために、斬新な資金管理アプローチを導入しました。彼らは、Aaveのパブリックファンドプールモデルは非効率であり、大量の資金が遊休状態となり、リターンを最大化できていないと主張しました。

そこで、彼らはキュレーターモデルを導入しました。ユーザーは単一のプールに資金を預けるのではなく、キュレーターが管理する個別の「金庫」を選択します。ユーザーは金庫に資金を預け、キュレーターはその資金をどのように投資し、利息を生み出すかについて全責任を負います。

このモデルの拡大速度は驚異的です。DeFiLlamaのデータによると、現時点でMorphoとEulerという2つの主要プロトコルにロックされている総額は80億ドルを超えており、Morpho V1は73億ドル、Euler V2は11億ドルに達しています。

これは、80 億ドルを超える実際の資金が、多様な経歴を持つ多数のキュレーターによって管理されていることを意味します。

これは素晴らしいように聞こえます。専門家が得意分野を活かし、ユーザーはAaveよりも高いリターンを簡単に得られるのです。しかし、「オンチェーン金融」という華やかな外見の下には、その核心はP2Pレンディングと非常によく似ています。

P2P融資のかつての主なリスクは、投資家である一般ユーザーが借り手の真の信用力や返済能力を判断できず、プラットフォームが約束する高金利には計り知れない債務不履行リスクが伴うことだった。

キュレーターモデルはこれを完璧に再現しています。プロトコル自体は単なるマッチメイキングプラットフォームです。ユーザーのお金はプロのキュレーターに投資されているように見えますが、実際にはブラックボックスに投資されているのです。

たとえば、Morpho では、ユーザーはさまざまなキュレーターが設定したさまざまな金庫を Web サイトで見ることができます。各金庫には魅力的な APY (年利回り) と簡単な戦略の説明が記載されています。

たとえば、この写真の「Gauntlet」と「Steakhouse」は、対応する金庫のキュレーターです。

ユーザーは「入金」をクリックするだけでUSDCやその他の資産を入金できます。しかし、まさにそこが問題なのです。曖昧な戦略の説明と常に変動する過去の収益率を除けば、ユーザーは金庫の内部の仕組みについて何も知らないことが多いのです。

金庫のリスクに関する核心情報は、目立たない「リスク」ページに隠されています。たとえユーザーがこのページをクリックできたとしても、表示されるのは金庫の具体的な保有資産のみです。レバレッジ比率やリスクエクスポージャーといった資産の安全性を決定づける重要な情報は、どこにも見当たりません。

金庫の管理者はリスク開示書さえ提出していなかった。

経験の浅いユーザーにとっては、金庫の底にある利子の付いた資産の安全性を評価することが難しい場合があります。

モルフォのCEO、ポール・フランボット氏はかつて、「Aaveは銀行であり、Morphoは銀行のインフラだ」と述べました。しかし、この発言の裏には、Aaveはツールを提供しているだけで、リスク管理や資本配分といった真の「銀行業務」は、これらのキュレーターにアウトソーシングされているという思いがあります。

いわゆる「分散化」は入出金の瞬間に限定されており、最も重要なリスク管理リンクは完全に無名の、制限のない「マネージャー」の手に委ねられています。

まさに「分散型送金、集中型資金管理」と表現できます。

従来のDeFiプロトコルが比較的安全である理由は、まさに人的要因の影響を最小限に抑えているからです。しかし、DeFiプロトコルのキュレーターモデルは、最大かつ最も予測不可能なリスクである「人間」をブロックチェーンに持ち込んでしまいます。信頼がコードに取って代わり、透明性がブラックボックス化すると、DeFiのセキュリティの基盤そのものが崩壊します。

「マネージャー」が合意に反した場合

キュレーター パターンは単にパンドラの箱を開けただけであり、契約当事者とキュレーターの間の暗黙の共謀により、箱の中の悪魔が完全に解き放たれました。

キュレーターの収益モデルは、通常、管理手数料と成果報酬型手数料で構成されています。これは、ハイリスク・ハイリターンの戦略を追求する強いインセンティブがあることを意味します。結局のところ、元本はユーザーに属し、損失の責任はユーザーにはありません。しかし、勝てば利益の大部分を受け取ります。

「利益を内部化し、リスクを外部化する」というこのインセンティブメカニズムは、モラルハザードを誘発するのに最適です。DeFiance Capitalの創設者アーサーが批判したように、このモデルでは、キュレーターは「失敗すればあなたのお金。うまくいけば私のお金」という考え方を持つことになります。

さらに憂慮すべきなのは、プロトコルプロバイダーが規制当局としての役割を果たすどころか、この危険なゲームの共犯者となっていることです。激しい競争市場でTVL(総ロック額)を引き付けるには、ユーザーを引き付けるために驚くほど高いAPY(年利回り)を設定する必要があります。そして、この高いAPYは、積極的な戦略を駆使するキュレーターによって生み出されているのです。

そのため、契約当事者は、キュレーターの危険な行為に目をつぶるだけでなく、マーケティングの策略として、高利回りの金庫の開設に積極的に協力したり、奨励したりしている。

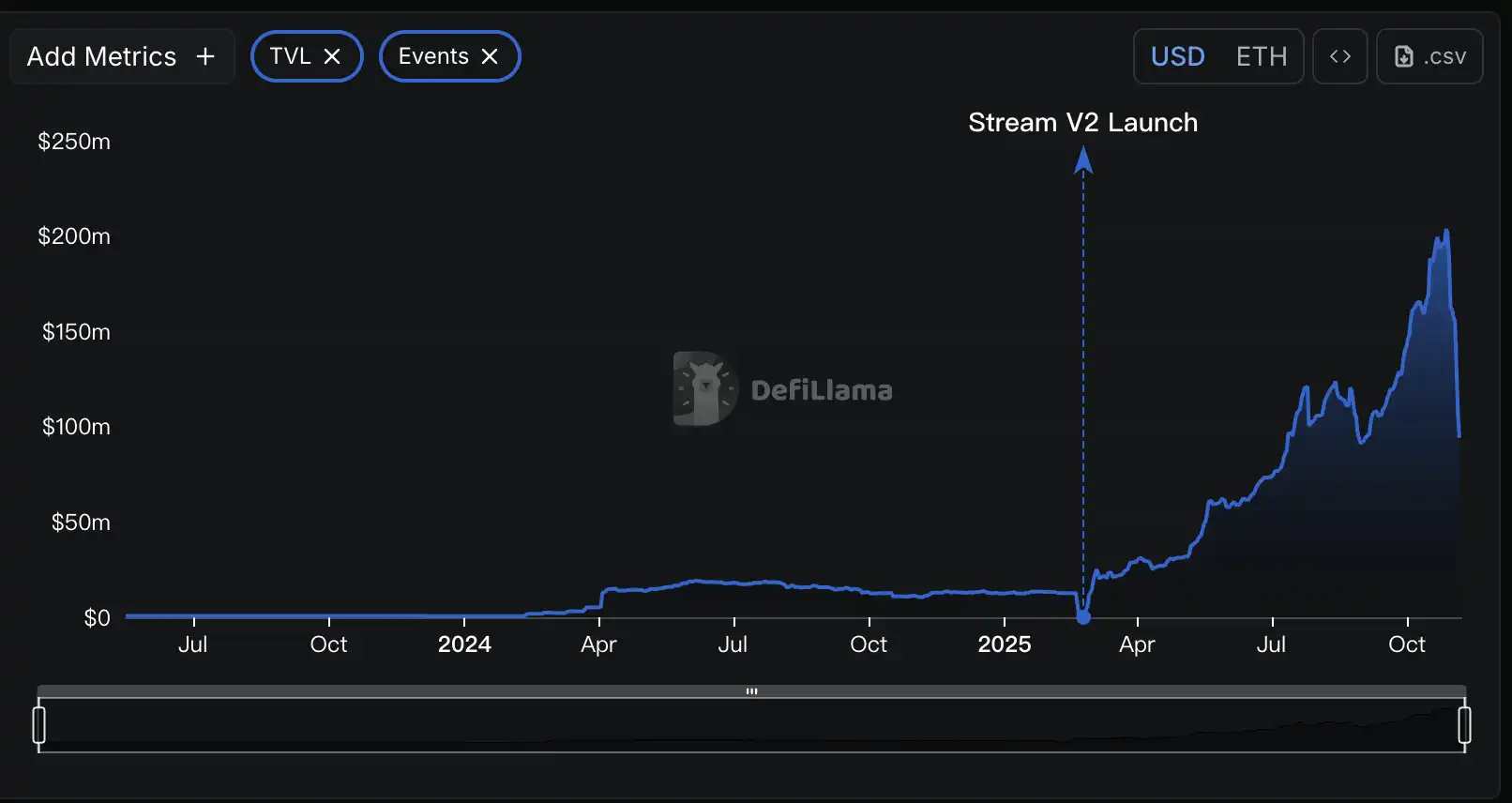

Stream Financeは、この不透明な運営の好例です。オンチェーンデータ分析によると、Streamは最大5億ドルの総ロック資産(TVL)を保有していると主張していますが、DeFillamaのデータによると、StreamのTVLはピーク時でもわずか2億ドルでした。

これは、ユーザー資金の5分の3以上が、謎めいた独自のトレーダーによって運営されている未知のオフチェーン戦略に流れていることを意味しており、DeFiが持つべき透明性から完全に逸脱しています。

ストリームファイナンスのスキャンダル後、有名なキュレーター組織である RE7 Labs が発表した声明は、この利害の絡み合いを暴露しました。

Streamは、上場前のデューデリジェンスを通じて、ステーブルコインxUSDに「中央集権型カウンターパーティリスク」があることを確認したことを認めた。しかし、「ユーザーとネットワークからの大きな需要」があったため、結局上場を決定し、専用のレンディングプールを設立した。言い換えれば、彼らはトラフィックと話題性を求めてリスクを冒すことを選んだのだ。

協定自体がハイリスク戦略の擁護者や受益者になると、いわゆるリスクレビューは単なる紙切れになってしまいます。

ユーザーはもはや真のリスク警告ではなく、巧妙に仕組まれたマーケティング詐欺を目にしている。2桁、3桁という高いAPY(平均収益率)がDeFiの魔法だと思い込まされているが、その裏に奈落の底へと導く罠が隠されていることに気づいていないのだ。

ドミノ倒し

2025年10月11日、暗号通貨市場は大混乱に見舞われました。わずか24時間で、ネットワーク全体で約200億ドルが清算されました。この清算によってもたらされた流動性危機と深刻な損失は、DeFi(分散型金融)から発生しています。

Twitter での分析では、一般的に、DeFi プロトコルのキュレーターの多くは、より高い収益を求めて「ボラティリティ販売」と呼ばれる高リスクのオフチェーン戦略を採用する傾向があることが示唆されています。

この戦略の本質は、市場の安定に賭けることです。市場が安定している限り、手数料を徴収し続け、利益を上げることができます。しかし、市場が一旦激しく変動すると、すべてを失う可能性が高くなります。10月11日の市場暴落は、この爆弾発言の起爆剤となりました。

Stream Financeは、この災害で最初に倒れた大きなドミノ倒しとなった。公式筋は、Curatorが損失を引き起こした具体的な戦略を明らかにしていないものの、市場分析では一般的に「ボラティリティ売り」に類似した高リスクのデリバティブ取引が指摘されている。

しかし、これは災難の始まりに過ぎませんでした。Stream FinanceのxUSDやxBTCといったトークンは、DeFiプロトコルの担保や資産として広く利用されていたため、その崩壊は瞬く間に業界全体に影響を及ぼす連鎖反応を引き起こしました。

DeFi調査会社Yields and Moreの予備分析によると、Streamの直接的な負債エクスポージャーは2億8,500万ドルに上り、大規模なリスク伝染ネットワークが明らかになった。最大の被害者はStreamの主要貸し手の1つであるElixirプロトコルで、同プロトコルはStreamに6,800万ドルものUSDCを貸し付けており、これはElixirのステーブルコインdeUSDの総準備金の65%に相当している。

かつてのパートナーであるRE7 Labsも今や被害者となった。複数の貸付プロトコル上の同社の金庫は、xUSDとElixir関連資産を担保として受け入れたため、数百万ドル規模の不良債権リスクに直面している。

より広範な感染は、複雑な「二重担保」の経路を通じて展開されます。Streamのトークンは、Euler、Silo、Morphoといった主流のレンディングプロトコルにステークされており、これらのプロトコルは他のプロトコルにネストされています。この蜘蛛の巣のような金融ネットワークを通じて、1つのノードの障害はシステム全体に急速に伝播します。

10月11日の清算イベントによってもたらされた隠れたリスクは、Stream Financeをはるかに超えています。Yields and Moreが警告しているように、「このリスクマップはまだ不完全であり、影響を受ける流動性プールとプロトコルがさらに明らかになると予想されます。」

別のプロトコルであるStables LabsとそのステーブルコインUSDXも最近同様の状況を経験し、コミュニティから疑問視されている。

Stream Finance のようなプロトコルの問題により、この新しい Ce-DeFi (中央管理型分散型金融) モデルの致命的な欠陥が明らかになりました。

契約に透明性が欠け、権力が少数の者の手に集中している場合、利用者の資金の安全性はファンドマネージャーの誠実さに完全に依存することになり、規制やルールがなければ非常に危険です。

あなたは受益者です。

Aave の透明性の高いオンチェーン バンキングから Stream Finance の資産管理ブラック ボックスまで、DeFi はわずか数年で致命的な進化を遂げました。

「地方分権」の理想が「規制緩和」の狂乱に歪められ、「専門的な経営」という物語がファンド運用の不透明な現実を覆い隠すとき、私たちが得るのはより良い金融ではなく、より悪い銀行業界だ。

この危機から得られる最も重大な教訓は、DeFi の中核的価値を再検討する必要があるということです。つまり、透明性は分散型ラベル自体よりもはるかに重要なのです。

不透明な分散型システムは、規制された集中型システムよりもはるかに危険です。

なぜなら、中央集権的な機関が持つ信頼性と法的制約、そして分散型システムが持つべきオープンで検証可能な抑制と均衡の両方が欠けているからです。

ビットワイズの最高投資責任者マット・ホーガン氏は、かつて暗号通貨業界のすべての投資家に向けて、「市場にリスクのない2桁の収益など存在しない」という有名な言葉を残している。

高い APY に惹かれるすべての投資家は、「入金」ボタンを再度クリックする前に、自分自身に次の質問をする必要があります。

この投資の収益がどこから来るのか、本当に理解していますか?もし理解していないなら、あなた自身が収益そのものになります。