Lyv、Bruce Shen、Felix Xuによる

TL;DR

ウィンクルボス兄弟が設立した、コンプライアンス遵守とセキュリティを重視する仮想通貨取引所、ジェミニ(ティッカー:GEMI)は、先日ナスダックに正式に上場しました。これにより、CoinbaseとBullishに続き、米国で3番目の上場仮想通貨取引所となりました。上場により約4億2500万ドルの資金調達が行われ、市場は熱狂的な反応を示しました。取引初日、ジェミニの株価は45%急騰し、その後14%以上上昇して取引を終え、時価総額は38億ドルに達しました。

かつてコンプライアンスを最優先することで知られていたジェミニは、今や厳しい現実に直面しています。2025年上半期の純損失は2億8,250万ドル、営業キャッシュフローは長期にわたってマイナス、資金調達上限は約3億1,700万ドルのIPO計画は、債務返済を重視した防衛戦略のように見えます。スポット/機関投資家向けカストディ、オフショア無期限契約、GUSDステーブルコイン、クレジットカード、Nifty Gatewayなど、幅広い商品ポートフォリオを展開しているにもかかわらず、取引量、月間アクティブユーザー数、プラットフォーム資産といった主要指標において、コインベースやロビンフッドといった競合他社を依然として大きくリードしています。コンプライアンスは、プレミアム価格から業界標準へと堕落しています。本稿では、S-1フォームの主要情報を製品面と財務面の両方に焦点を当てて分析し、ジェミニの競争力と投資価値を冷静に評価し、この「コンプライアンス遵守を徹底した取引所」への投資価値を判断する上で役立つ情報を提供します。

01 ジェミニの製品/エコシステム

製品および収益エンジン(マルチスレッド並列)

コンプライアンスに重点を置いた米国オンショア暗号資産取引所であるGeminiは、多角的な製品と収益源を誇っています。スポットサービスと機関投資家向けサービスの両方において、個人投資家向けにはExchange AppとActiveTraderを提供しており、機関投資家向けにはGemini Primeとカストディサービス(マルチシグ、オフラインコールドストレージ、コンプライアンス監査)を提供しています。主な収益は取引手数料とカストディ手数料です。

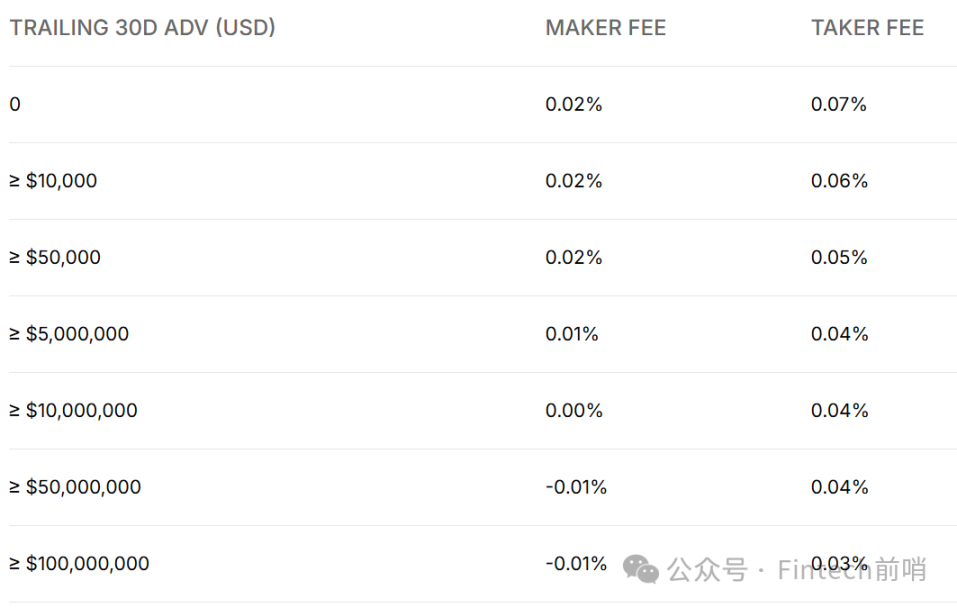

小売価格については、Geminiアプリ(「Geminiモード」)では、即時注文/定期注文に対し、1.49%の取引手数料と1.00%の手数料(手数料はスリッページに応じて変動し、上限は2%)がかかります。指値注文には1.49%の取引手数料がかかりますが、手数料はかかりません。ActiveTraderは、段階的なマーケットメーカー/テイカー構造を採用しています。30日間の取引量が1万ドル未満の場合は、メーカーは0.20%、テイカーは0.40%です。100万ドルの場合は0.05%/0.15%、1億ドルの場合は0.00%/0.04%、2億5,000万ドルの場合は0.00%/0.03%となります。機関投資家およびカストディアンの場合、Gemini Custody®は年間0.40%または資産あたり月額30ドル(いずれか高い方)の手数料と、125ドルの事務手数料を請求します。最小サイズの要件はありません (最低月額料金をカバーすることを前提としています)。

コンプライアンスとセキュリティ機能には、コールドストレージ、マルチパーティコントロールとロールガバナンス、ISO 27001およびSOC 2 Type 2認証、ホットおよびコールド保険限度額(ホットウォレットの場合は2,500万ドル、コールドストレージの場合は1億ドル、合計1億2,500万ドル)の開示が含まれます。機関投資家向け取引スタックは、Prime、eOTC、Exchangeを統合し、ヘッジファンド、ファミリーオフィス、金融機関にサービスを提供しています。eOTCは、遅延ネット決済と信用供与をサポートしています。

収益構造の観点から見ると、リテール部門は主に固定手数料(アプリ)と段階的手数料(ActiveTrader)で構成されています。機関投資家向けビジネスは、高取引量と低手数料という伝統的な戦略を採用しており、全体的なテイクレートを低く抑えています。取引手数料は依然として主要な収益源であり、全体の約3分の2を占めています。カストディサービスは管理手数料と出金手数料に基づいて課金され、「コールドストレージからの即時取引」などの機能は機関投資家のエンゲージメントを高めています。主な差別化要因は、機関投資家向けのセキュリティ/コンプライアンスとコールドストレージ機能(保険を含む)にあります。さらに、1億ドル以上の高段階メイカー/テイカー手数料は0%/0.04%と、大口顧客にとって魅力的な価格設定となっていますが、平均手数料率を低下させています。

米国外で事業を展開するジェミニ財団が運営するデリバティブ商品は、取引の厚みと手数料収入を増やすための重要なツールとして位置付けられていますが、コンプライアンスの境界とリスク管理に対する要求は高くなっています。この商品は非米国リニア・パーペチュアル・スワップ(運営会社:Gemini Artemis Pte. Ltd.)です。契約はジェミニドル(GUSD)建てで決済され、資金調達手数料と強制清算/保険基金メカニズム(0.5%の強制清算手数料、時間ごとに計算)が設けられています。報道によると、初期レバレッジは最大100倍まで提供されるとのことです。手数料に関しては、公式デリバティブ手数料体系はメイカー/テイカー階層を採用しており、大規模なマーケットメイクには手数料上限がマイナス/ゼロに設定されています。規制拡大に関しては、同社は2025年5月9日にMFSA(金融商品市場監督庁)からMiFID II投資サービスライセンスを取得しており、EU/EEAで規制対象デリバティブ(パーペチュアル・スワップを含む)を開始する予定です。 2025年8月20日にはMiCAライセンスを取得し、対象範囲を欧州30カ国に拡大し、デリバティブおよびストラクチャード・プロダクトへの道をさらに拓きました。収益は主に、メイカー/テイカー取引手数料、0.5%の清算手数料、および出金/資金調達関連の運営費用から成ります。資金調達手数料は、基本的にロングポジションとショートポジション間の二国間決済であり、プラットフォームでは必ずしも収益として計上されるわけではありません。全体として、「MiFID II + MiCA」の二重認証パスは、コンプライアンス上の不確実性を大幅に低減し、欧州における富裕層および機関投資家の流動性導入に貢献します。しかしながら、最終的な拡張性は、流動性、リスク管理、および清算システムの堅牢な運用に依然として依存しています。

ステーブルコインに関して言えば、Geminiが発行し米ドルに1:1でペッグされているGUSDは、米国のステーブルコイン関連法(「GENIUS法」など)の進展により、制度的なメリットをもたらします。しかしながら、時価総額はUSDT/USDCよりも依然として小さいままです。コンプライアンスと透明性に関しては、GUSDは2018年からニューヨーク州財務省(NYDFS)の規制を受けています。Geminiは、1:1の準備金は現金、政府系マネーマーケットファンド、短期米国債で構成されていると述べています。また、Geminiは毎月独立した会計証明書を発行しており、準備金口座は本来の用途に特化しています。規模の比較(参考):2025年9月3日現在、GUSDの流通時価総額は約5,100万ドル、USDCは約720億ドル、USDTは約1,680億ドルと、大きな差があります。法整備が進めば、GUSDを含む、規制に準拠するステーブルコイン発行者に一般的に恩恵をもたらすでしょう。

Geminiの決済・クレジットカード事業は、WebBankおよびMastercardとの提携により展開されています。2025年2月付のカード契約書によると、このカードは年会費無料、APRは信用度と基準金利に基づいて変動します。特典は暗号資産で即時付与されます。Geminiは、米国全50州の居住者が申請資格を有すると発表しています(利用規約が適用されます)。マーケティングチームは以前、XRPをテーマにしたページを立ち上げました。特典として、カード会員はGeminiで提供される様々な暗号資産から選択し、対象となる購入に対して最大40%のキャッシュバックを受けることができます。また、飲食で最大3%、食料品で最大2%、その他の購入で最大1%のキャッシュバックも受けられます。特典はカード会員のGeminiアカウントに自動的に入金されます。収益構造は業界標準に準拠しており、金利スプレッド、年会費、延滞金利、各種手数料、インターチェンジ手数料となります。WebBankはGeminiシステム内で発行機関として機能しており、具体的な手数料率は非公開です。この事業の戦略的価値は、日常的な決済タッチポイントの拡大とブランド浸透の強化にあります。テーマに沿ったプロモーションは、顧客獲得とエンゲージメントを促進します。

NFTに関しては、Geminiは2019年11月にNifty Gatewayを買収し、2024年にはNifty Gateway Studio(NGS)へと転換しました。これは、取引プラットフォームから、ブランドとクリエイターのコラボレーションと配信に重点を置いたプラットフォームへの転換です。近年、同社はアートプロジェクトとの数多くのコラボレーションを発表し、コアビジネスを補完するコンテンツとエコシステムのタッチポイントを育成しています。全体として、Geminiは、スポット/機関投資家向け取引、デリバティブ、ステーブルコイン、決済カード、NFTを含む多様なサービスを通じて、取引、保管、清算、コンプライアンスを統合しています。プラットフォームは、手数料体系、機関投資家とのエンゲージメント、ブランドエンゲージメントに同時に重点を置き、コンプライアンスと製品の厚みという相乗効果を通じて、長期的な収益の回復力を高めることを目指しています。

競争環境と市場シェア(取引所)

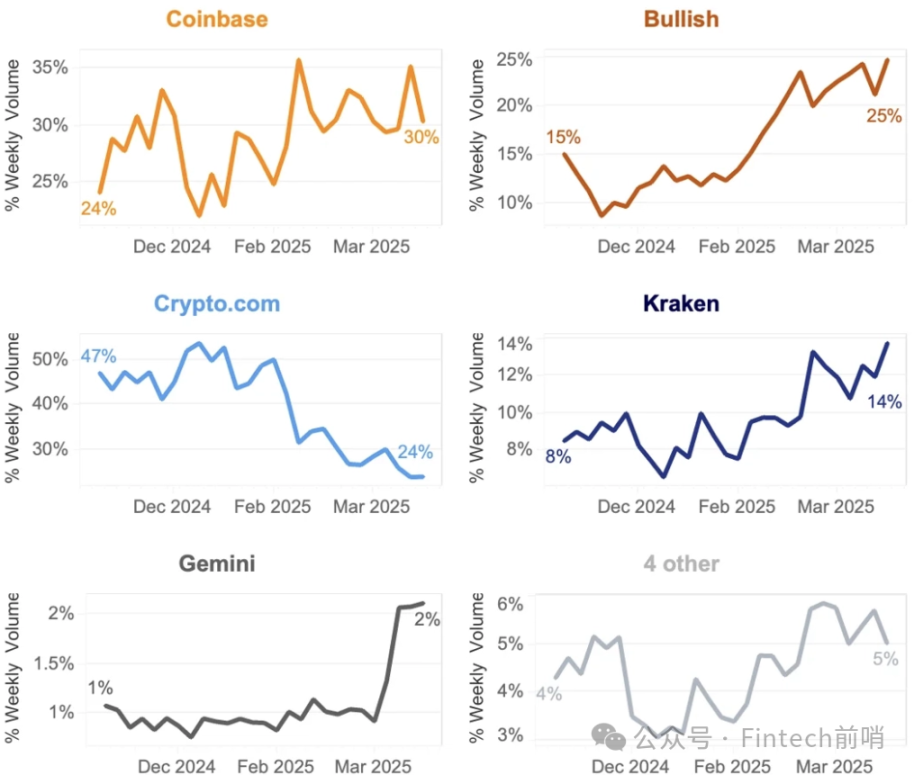

ジェミニはコンプライアンス遵守のスポット取引所の中では「トップ層」に位置しているものの、最上位層ではありません。Kaikoの総合ランキングによると、ジェミニのスポット市場シェアは2025年春に約1%から2%に上昇し、「二歩前進、一歩後退」の回復力を示しており、成長期の後には部分的に反転する局面が見られます。全体として、これはコンプライアンス遵守市場における上昇モメンタムとボラティリティの両方を示しています。

比較すると、Coinbaseは依然として米国株式市場のリーディングプレイヤーであり、個人投資家と機関投資家の統合オペレーションにおいて明確な優位性を持っています。オプションなどのデリバティブ事業との相乗効果により、規模の経済とブランド価値が向上します。長年にわたり規制に準拠してきた米国の取引所であるKrakenは、EU市場で長い歴史を持ち、地域においても確固たるプレゼンスを築いています。個人投資家への参入機会に関しては、RobinhoodによるBitstampの買収(2024年発表、2025年完了)により、機関投資家向けおよびグローバルな対応力が強化され、規制に準拠した米国市場における個人投資家向け参入機会をめぐる競争がさらに激化します。

プライマリー市場においては、Bullishの2025年IPOの成功により、コンプライアンス遵守の取引所における資産に対する資本市場のリスク選好度とバリュエーションが高まり、Geminiの将来のIPO時期に関する貴重な知見が得られました。こうした状況において、Geminiの市場シェアとランキングはトップクラスではなく、取引所の商品とサービスは差別化が不十分だと考えています。Geminiはコンプライアンスを重視しているものの、規模が小さすぎ、米国の競合他社と比較して十分な優位性がありません。

ユーザーの評判と製品の豊富さ

ユーザーの評判と製品のカバー範囲から判断すると、Gemini の掲載状況と利用可能性は、コンプライアンス遵守プラットフォームの中でも最も人気のあるものの 1 つです。現在、70 種類以上の暗号資産をサポートし、60 か国以上をカバーしています (出典: S-1/ロイター)。サードパーティのレビューでは、App Store で 4.8/5、Google Play で 4.3/5 の評価を得ており、モバイルエクスペリエンスと安定性は概ね良好です。一方、Trustpilot ではレビューの評価が大きく分かれており、否定的なフィードバックは主にリスク管理のトリガーとカスタマーサービスの対応に関するものが多く、コンプライアンスモジュールにおけるユーザーコミュニケーションとプロセスエクスペリエンスに改善の余地があることを示唆しています。

製品の多様性という点では、Geminiの製品ラインは幅広く包括的です。機関投資家向けのカストディとトレーディングスタックの両方を提供しているほか、デリバティブ、クレジットカード、ステーブルコイン、NFTエコシステムも同時に開発しており、比較的完成度の高いビジネスマトリックスを形成しています。しかしながら、深みとアクティビティ(注文板の厚さや機関投資家向けマーケットメイキングのカバー率など)の点では、一流プラットフォームと比べて依然として大きな差が残っています。これは手数料交渉力に影響を与えるだけでなく、ユニットエコノミクスにも直接的な影響を与えます。S-1では主要な運営指標の内訳が適切に示されていないため、流動性獲得、機関投資家との提携、手数料体系の改善における同社の進捗状況を評価するには、さらなるモニタリングが必要となるでしょう。

02 沿革と事業状況

設立とポジショニング

ジェミニは、2014年にキャメロン・ウィンクルボス氏とタイラー・ウィンクルボス氏によってニューヨークでジェミニ・トラスト・カンパニーLLCとして設立されました。2015年10月5日、ニューヨーク州金融サービス局(NYDFS)からニューヨーク州銀行法に基づく限定目的信託ライセンスを付与され、セキュリティとコンプライアンスを最優先とするジェミニの基本的なアプローチが確立されました。コンプライアンスと監査に関しては、ジェミニは2018年にデロイトによるSOC 2タイプ1監査を完了し、2021年1月19日にはSOC 1タイプ2とSOC 2タイプ2の両方の監査(取引所とジェミニ・カストディの両方を対象)に合格しました。ジェミニは早くから「コンプライアンスモデル」としてのポジショニングによって競合他社との差別化を図ってきました。

関連当事者間の取引

関連当事者および業務協力の面では、同社はWCFが共同所有する事業体(Elysian、Salient、WCMなど)とサービス契約を締結し、機器リース、クラウドサービス、データセンター、経営コンサルティングなどの主要な運用サポートを獲得しています。Cエンドおよび決済エコシステムに関しては、複数の関係者と緊密に協力しています。まず、Rippleとの業務提携により、Ripple USD(RLUSD)をプラットフォーム上のすべてのスポット取引ペアの基軸通貨として拡大し、XRP報酬クレジットカードを共同で発行しました。次に、WebBankと協力し、発行銀行としてXRP共同ブランドクレジットカードを発売し、コンプライアンスフレームワークの下で暗号化決済の応用シナリオと顧客獲得タッチポイントを拡大します。

事業規模(S-1開示に基づくメディア報道、規模の参考として利用)

プラットフォーム規模(2025年6月30日現在)

- 生涯取引量 ≈ 2,850 億ドル

- 当社のプラットフォーム上の資産(AUC) > 180億ドル

- 月間取引ユーザー数(MTU)≈ 523,000、機関投資家数≈ 10,000

- 累計処理済送金金額は8,000億ドル超。

上記はすべて、Investopedia、Renaissance Capital/IPO-Scoop、Investing.com など、S-1 抜粋/データベース ページの複数の信頼できる二次ソースによって報告されています。

- 製品カバレッジ補足 (S-1/DRS 抜粋): 80 以上の取引資産をサポートし、Custody は 130 以上の資産をカバーします (2025 年 6 月 30 日現在)。

- S-1/A 提出インデックス (原本検証用): SEC EDGARCIK: 0002055592 (最新の S-1/A インデックス ページ)。

03 財務分析

財務分析: 成長しても損失を隠すことはできず、会社は外部からの資金に大きく依存しています。

パフォーマンス概要:大きな損失

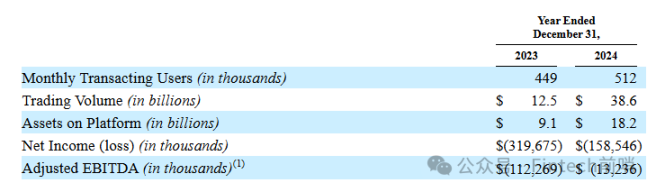

2024年の運営データ:成長傾向を示し、月間取引ユーザー数は512,000人、年間取引量は386億米ドル、プラットフォーム保管資産は182億米ドルを達成しました。

引き続き巨額損失:成長は巨額損失によって相殺されました。2024年度には1億5,900万ドルの純損失を計上しました。

2025年上半期には損失が悪化した。同社は6,860万ドルの収益を上げ、スポット取引量は248億ドルに達したが、同時期の純損失は2億8,250万ドルに上った。

資産、負債、キャッシュフロー

営業キャッシュフローは依然としてマイナスです。当社の中核事業は、まだ自立的な収益性を達成していません。営業キャッシュフローは、主に非現金項目の調整と運転資本の変動により、2024年には1億900万ドルのマイナス、2023年には2億700万ドルのマイナスになると予測されています。

現金準備金(2024年12月31日現在):現金および現金同等物が4,280万米ドル、制限付き現金が2,840万米ドル。

分別管理された顧客資金: 当行は 5 億 7,560 万ドルの顧客管理資金を保有しており、この資金は分別管理され、顧客の利益のみに使用されており、資産のセキュリティとコンプライアンスに対する当行の取り組みを示しています。

生存モード:外部からの輸血に頼る

高リスクの金融および資産戦略:

- ビットコイン・トレジャリー戦略:同社はBTCを中核的な準備資産として活用しており、BTCを直接売却するのではなく、米ドル建て債券を通じて保有資産の資金調達を行うことを好んでいます。これは強気相場では資金不足を軽減できますが、弱気相場では循環的なリスクを増幅させる可能性があります。

- 過去のリスクの解消(「Earn事件」):ニューヨーク州金融サービス局(NYDFS)の規制に基づき、Geminiは20億ドル相当の暗号資産をEarnユーザーに返還し、3,700万ドルの罰金を支払いました。費用はかかりましたが、この措置により過去の問題は大幅に解決され、評判は部分的に回復し、偶発債務リスクも軽減されました。

資金源: 事業維持のための複数の信用支援:

- 中核的な支援はFounders Fund (WCF)から提供されており、2024年末時点では、同社の存続はWCFからの継続的な「輸血」に大きく依存しており、これには以下が含まれます。

1. 未払いの暗号通貨ローン:5,054 BTC、26,629 ETH

2. 未償還米ドル建て元本:1億1,650万米ドル

3. WCF は同社が発行した転換社債もすべて保有しています。

- 外部信用による補完: 追加の流動性保証として、戦略的パートナーである Ripple から 7,500 万ドルの信用枠を取得しました。

今後の計画:債務返済を軸としたIPO

- 今回のIPOで調達した資金は主に資本構成の最適化とレバレッジの削減を目的とした第三者債務の返済に充てられる。

要約する

ジェミニの財務状況は懸念されるもので、関連当事者が発行した転換社債の公正価値調整、借入金の利息、保有する暗号資産の公正価値の変動など、非現金項目または変動の大きい項目によって主に巨額の純損失が発生しています。

同社は長年、創業者兄弟の資金による外部からの資金注入に依存してきました。IPO資金調達の目的は、第三者への債務を優先的に返済することですが、4億ドルの資金調達額では依然として全債務をカバーできず、営業キャッシュフローは年間平均1億~2億元流出しています。IPOで調達した資金は、わずか2年間の事業運営しか支えることができません。

同業他社との営業データの比較:大きな差

ジェミニ自身の運用状況の分析

- 運用データ:Geminiは、2024年のユーザー数と取引高はともに比較的緩やかな成長を見込んでいます。月間取引ユーザー数は2023年の44万8000人から2024年には51万2000人に増加し、総取引高は125億ドルから386億ドルに増加する見込みです。プラットフォーム資産も91億ドルから182億ドルへと大幅に増加する見込みです。

- 収益性:営業数値の改善にもかかわらず、ジェミニの収益性は依然として大きな課題です。EBITDAは2023年のマイナス11万ドルから2024年にはマイナス1万3000ドルへと若干改善すると予測されていますが、依然としてマイナスです。これは、ジェミニの収益が従業員の給与を含む営業コストをカバーできないことを意味します。収益性への道筋は依然として不透明であり、収益性に対する懸念が生じています。

同業他社の営業データとの比較

取引量:

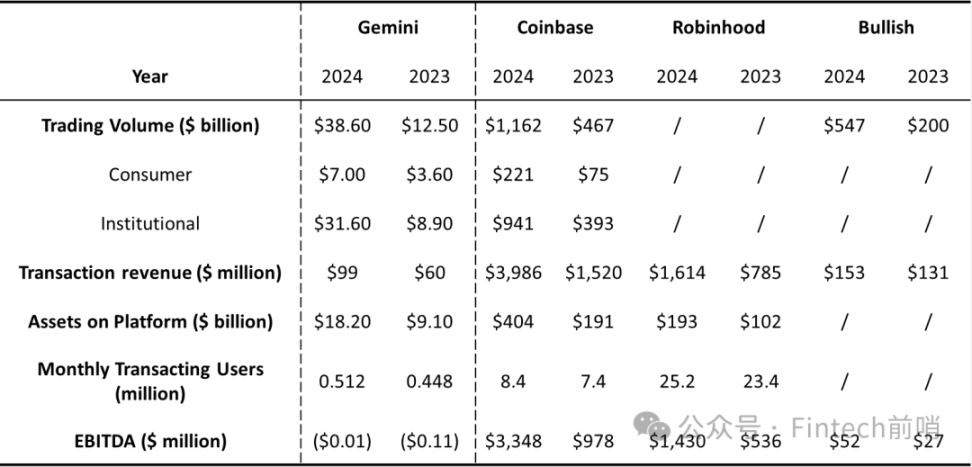

- Geminiの取引量は、CoinbaseやBullishよりもはるかに低いです。2024年のCoinbaseの取引量は1兆1,620億ドルと高く、Bullishは5,470億ドル、Geminiはわずか386億ドルです。

- Geminiの主な収益源は個人投資家です。機関投資家による取引は大幅に増加しているものの、総取引量はCoinbaseに大きく遅れをとっています。

ユーザー規模:

- Geminiのユーザーベースは、CoinbaseやRobinhoodと比べて大幅に小さいです。2024年には、Coinbaseの月間取引ユーザー数は840万人、Robinhoodは2,520万人、Geminiはわずか51万2,000人になると予想されています。

- CoinbaseやRobinhoodと比較すると、ユーザー数の差は大きいです。

収益性:

- CoinbaseとRobinhoodはどちらも2024年に収益性(EBITDAがプラス)を達成しましたが、GeminiのEBITDAはマイナスのままでした。

- Coinbase は収益性において絶対的な優位性を示しています。

プラットフォーム資産:

- CoinbaseとRobinhoodのプラットフォーム資産は、Geminiよりもはるかに大きい。2024年には、Coinbaseのプラットフォーム資産は4,040億ドル、Robinhoodは1,930億ドル、Geminiはわずか182億ドルとなる見込みだ。

要約する

まとめると、Geminiは成長を遂げているにもかかわらず、市場シェア、ユーザー基盤、収益性の面で依然として主要競合他社に大きく遅れをとっており、収益性と市場競争力のさらなる向上が求められています。したがって、同社の中核的な競争力は市場シェアではなく、差別化されたコンプライアンス戦略にあります。

04 コアチーム

創設者と経歴

主要人物:同社は双子の兄弟、キャメロン・ウィンクルボス氏とタイラー・ウィンクルボス氏によって設立され、経営されています。彼らは、Facebookの設立権をめぐってマーク・ザッカーバーグ氏と初期の法廷闘争を繰り広げたことで広く知られており、和解金を活用してビットコインの初期投資家となり、この暗号通貨の強力な支持者となりました。

シリアルアントレプレナーと投資家:Gemini設立以前、彼らは2012年にファミリーオフィス兼ベンチャーキャピタルとしてWinklevoss Capitalを設立しました。この会社を通じて、数多くの暗号通貨およびテクノロジー系スタートアップ企業に積極的に投資し、幅広い業界エコシステムネットワークを構築してきました。

政治参加と政策ロビー活動

トランプ陣営を公然と支持:ウィンクルボス兄弟は、仮想通貨業界におけるドナルド・トランプ氏の最も著名な支持者です。2024年には、2人はトランプ陣営に100万ドル相当のビットコインを寄付し、バイデン政権の「仮想通貨戦争」を公然と批判し、規制政策がイノベーションを阻害していると主張しました。

組織的な政治献金とロビー活動:彼らの献金は単発的な行為ではなく、暗号資産業界からの1億9000万ドルに及ぶ広範な政治献金の一部です。フィナンシャル・タイムズなどの報道によると、ウィンクルボス兄弟は、Coinbase、Ripple、a16zといった企業の主要人物とともに、スーパーPACを通じて巨額の資金を投じ、アメリカの政治情勢に組織的に影響を与えることを目指しています。

05 要約: 投資価値は垂直方向のトラックで最下位にランクイン

ジェミニはコンプライアンスへの道を一歩前進させ、「スポット + デリバティブ + ステーブルコイン + 決済」の多様な製品マトリックスの構築に尽力してきましたが、財務状況、運用データ、競合環境の詳細な分析から、コンプライアンス遵守の暗号通貨取引所の垂直軌道において、その投資価値はほぼ最下位であることが示されています。

1. 差別化の優位性の弱体化:Geminiの「コンプライアンス遵守」というブランドは、CoinbaseやKrakenといった同様のライセンスを持つ巨大取引所に対して、もはや十分な優位性を提供していません。同取引所の製品とサービスは差別化が不十分であり、Geminiの小規模な事業規模は、強力なネットワーク効果とコスト優位性を生み出す能力を阻害しています。「コンプライアンス遵守」というセールスポイントは、持続的な市場シェアのリーダーシップや収益性には繋がっていません。

2. 深刻な財務状況:持続的かつ拡大する損失、恒常的な営業キャッシュフローの赤字、そして創業者ファンドからの資金への過度な依存は、同社のビジネスモデルの根本的な脆弱性を露呈しています。IPOの主目的は明らかに第三者への債務返済であり、将来の成長を促進するための戦略的拡大というよりも、事業を維持するための生き残り戦略と言えるでしょう。調達資金は約2年間のキャッシュバーンをカバーするに過ぎず、収益化への道筋は不透明で遠いものとなっています。

3. 運用データにおける大きなギャップ:Geminiの運用データは、業界リーダーとの包括的な格差を示しています。取引量、月間取引ユーザー数、プラットフォーム資産、収益性など、いずれの面でも、GeminiはCoinbaseやRobinhoodといった競合他社に大きく遅れをとっています。RobinhoodによるBitstampの買収により、市場競争は激化し、Geminiのような二流プレイヤーの市場規模は縮小していくでしょう。

したがって、コンプライアンスに準拠した暗号資産取引プラットフォームへの投資を検討している投資家にとって、Geminiは理想的な投資対象ではありません。Coinbase、Kraken、Robinhoodといった、確固たる市場シェア、強固なビジネスモデル、そして確かな収益性を持つ大手企業に資金を配分する方が、間違いなくより慎重かつ賢明な選択と言えるでしょう。