3月、世界市場は政策の不確実性に陥り、新たな拠り所を見つけようと躍起になっていた。米国株が評価再構築を加速するにつれ、仮想通貨市場も状況に応じて変動することになるだろう。 4月2日に投下された新たな関税爆弾により、世界貿易秩序は根本的な変化に直面しており、各国は経済政策を緊急に調整することを余儀なくされている。特にこのような時こそ、忍耐がより重要になります。新たな秩序が徐々に再構築されれば、市場心理も改善するだろう。

3月、世界市場は政策の不確実性に陥り、新たな拠り所を見つけようと躍起になっていた。米国株が評価再構築を加速するにつれ、仮想通貨市場も状況に応じて変動することになるだろう。 4月2日に投下された新たな関税爆弾により、世界貿易秩序は根本的な変化に直面しており、各国は経済政策を緊急に調整することを余儀なくされている。特にこのような時こそ、忍耐がより重要になります。新たな秩序が徐々に再構築されれば、市場心理も改善するだろう。

トランプ大統領の関税政策は3月に数回の調整を経た。トランプ政権は4月2日、米国が輸出するすべての製品に最低10%の基本関税を課し、大幅な貿易赤字を抱える約60カ国(中国34%、ベトナム46%、カンボジア49%)に追加の税金と手数料を課す「包括的相互関税」政策の実施を正式に発表した。これにより、世界貿易秩序は第二次世界大戦以来最も劇的な再編の波を迎えている。

ニュースが発表されると、市場は激しく変動した。

米国株と米ドルは急落し、米ドル指数は104を下回りました。ナスダック指数先物は4%以上急落し、S&P500指数先物は3.5%下落した。米国の大手テクノロジー企業7社の株価は特に急落し、アップルの株価は市場終了後に7.5%下落した。資金は狂ったように安全資産に流れ込み、スポット金価格は急騰し、一気に1オンスあたり3,160ドルを突破して史上最高値を更新した。関税率は高くなり、追加関税の範囲も広くなり、ウォール街のこれまでの予想をはるかに上回るものとなった。投資家たちは、関税戦争が最終的に米国の経済成長の基盤に打撃を与えるのではないかと懸念している。 1 つ目は、サプライ チェーンの混乱のリスクです。自動車、鉄鋼、アルミニウム、テクノロジー製品に対するターゲット型増税(一部の税率は25%~50%に達する)により、企業はサプライチェーンの地域再編を加速せざるを得なくなり、産業チェーンのコストが急激に増加した。 2つ目はインフレスパイラルへの懸念です。 JPモルガン・チェースの推計によれば、対策が追加されれば、米国の消費者物価指数は2~2.8パーセントポイント押し上げられる可能性がある。

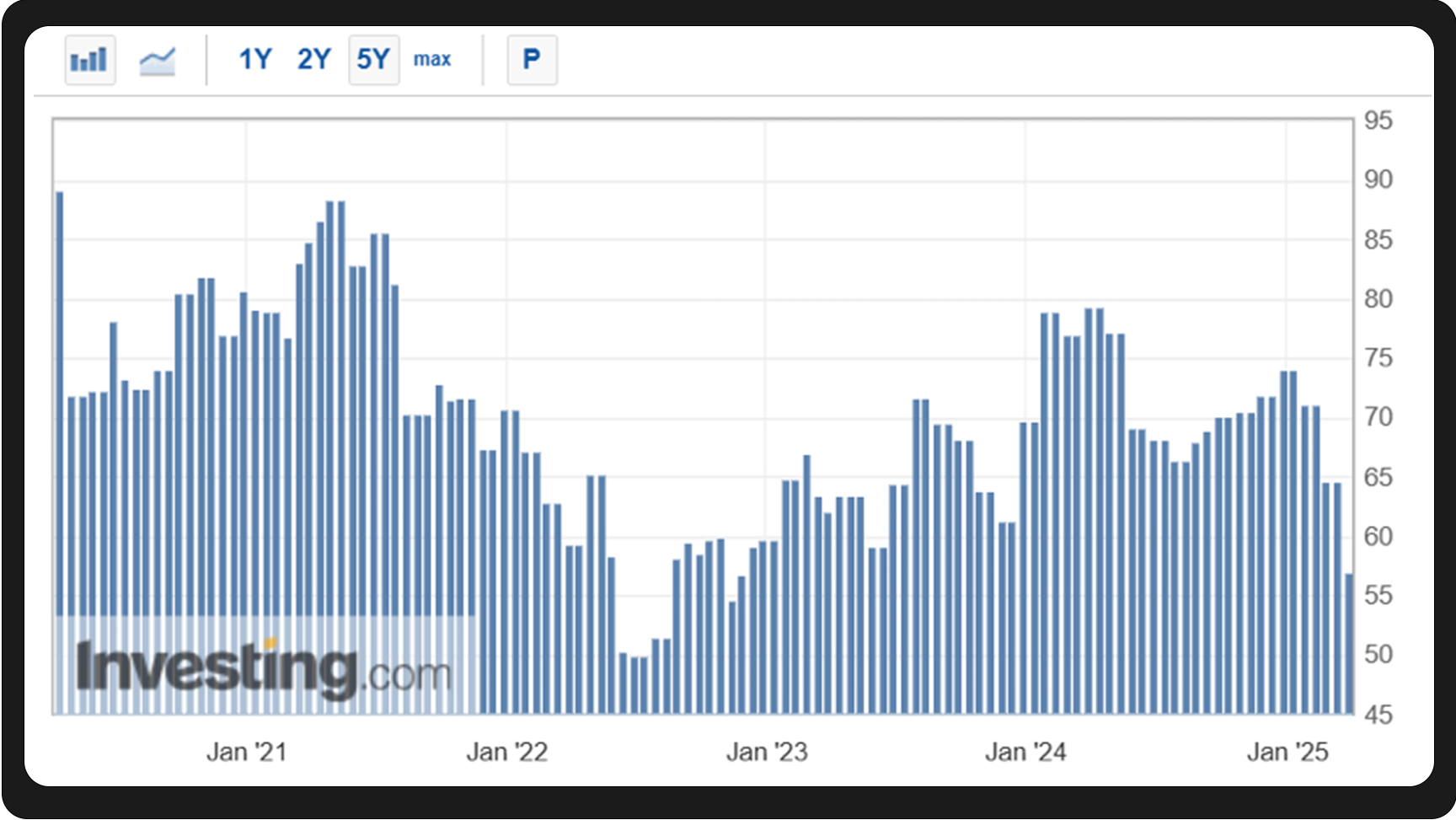

米国消費者信頼感指数(出典:investing.com)

米国消費者信頼感指数(出典:investing.com)

ムーディーズの主任エコノミスト、マーク・ザンディ氏は、今年の米国の景気後退確率を年初時点の15%から40%に大幅に引き上げ、ゴールドマン・サックスのエコノミストチームも12カ月以内に米国の景気後退確率を35%に引き上げた。 3月、米国の一部の経済指標は低下した。 3月末の非農業部門データでは米国の現在の失業率は4.1%であったが、3月の消費者信頼感指数の確定値は2月の64.7から57に低下し、エコノミストの中央値予想を下回った当初の57.9から低下した。一方、コアPCE価格指数は前年比2.8%にとどまり、「経済成長の鈍化とインフレの根強さ」というジレンマを裏付けている。

連邦準備制度理事会は3月の金利会合で経済の不確実性に対する懸念を表明した。一方、経済成長は減速傾向を示しており、2025年のGDP予測は2.1%から1.7%に下方修正された。一方、インフレは非常に粘着性が高い。このような状況で、連邦準備制度理事会が金利の引き下げを選択した場合、物価上昇がさらに刺激される可能性があります。高金利を維持すれば、企業の債務圧力は増大するでしょう。これにより、インフレ、政治、グローバル化という三重の嵐に直面している連邦準備制度理事会は政策決定のジレンマに陥り、前進することができなくなります。

そのため、3月に連邦準備制度理事会が金利を5.5%に据え置くことを決定したことも分かりました。 4月2日に新たな関税が発表された後、トレーダーらはFRBが6月に利下げを開始し、10月までに合計3回の0.25ポイント(0.75パーセントポイント)の利下げを実施するとの見方を強めた。ロイター通信によると、連邦準備制度理事会(FRB)の6月の会合で利下げが行われる確率は、関税発表前の約60%から約70%に上昇した。同時に、関税政策の影響は米国国内経済や連邦準備制度の金融政策をはるかに超えるものとなっている。トランプ大統領の「相互関税」計画は関税を通じて財政収入を増やすこと、またそれを交渉材料として利用し他国に関税の引き下げやその他の政策変更を迫ることを目的としている。他の国々も交渉に協力する意思はあるでしょうか?トランプ大統領は交渉でどの程度譲歩できるだろうか?現在、世界の主要経済国は対抗リストを作成中です。一部のアナリストは、世界的な貿易摩擦が「点的な対立」から「組織的対立」へと発展していると考えている。今後も世界経済と金融市場はこうした不確実性の圧力に耐える必要があるだろう。

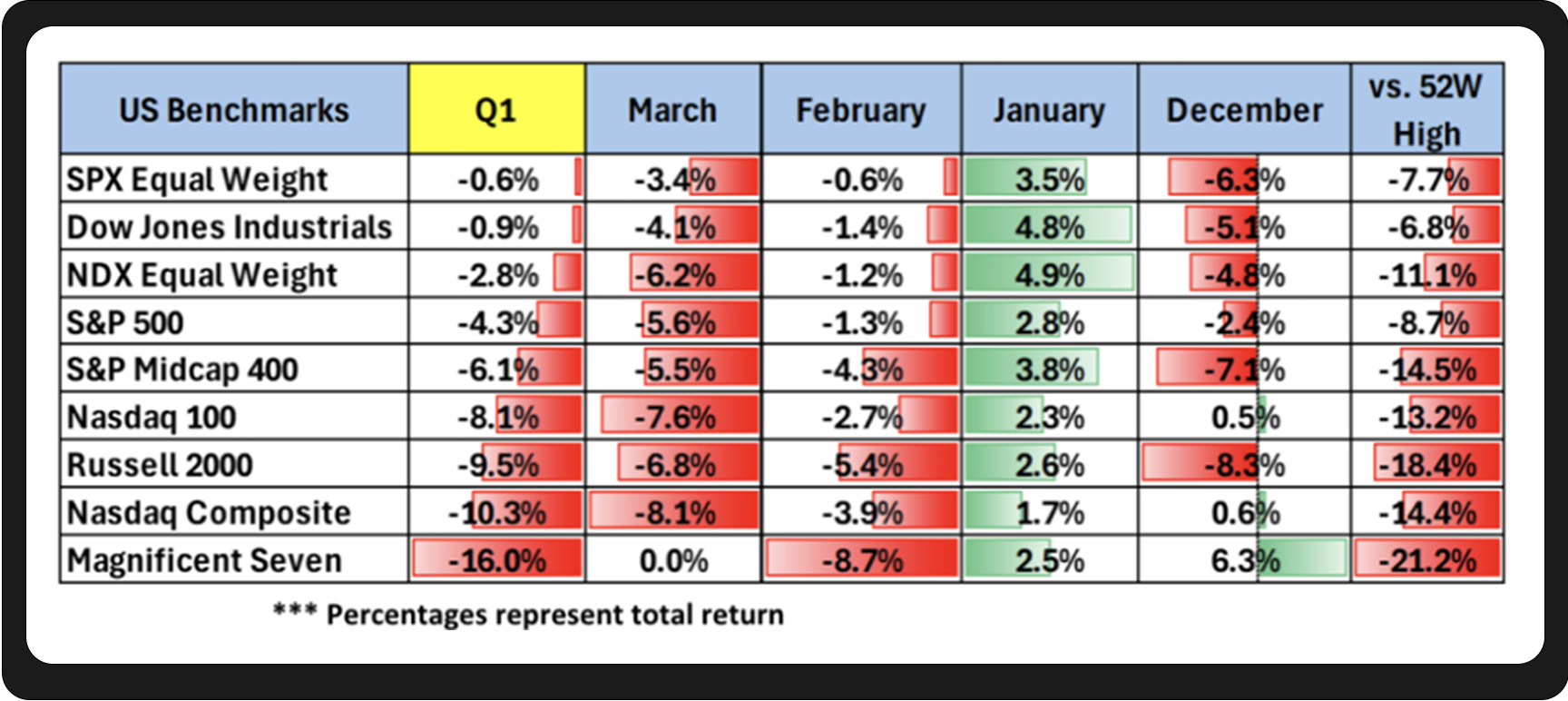

(出典:https://www.nasdaq.com/)

(出典:https://www.nasdaq.com/)

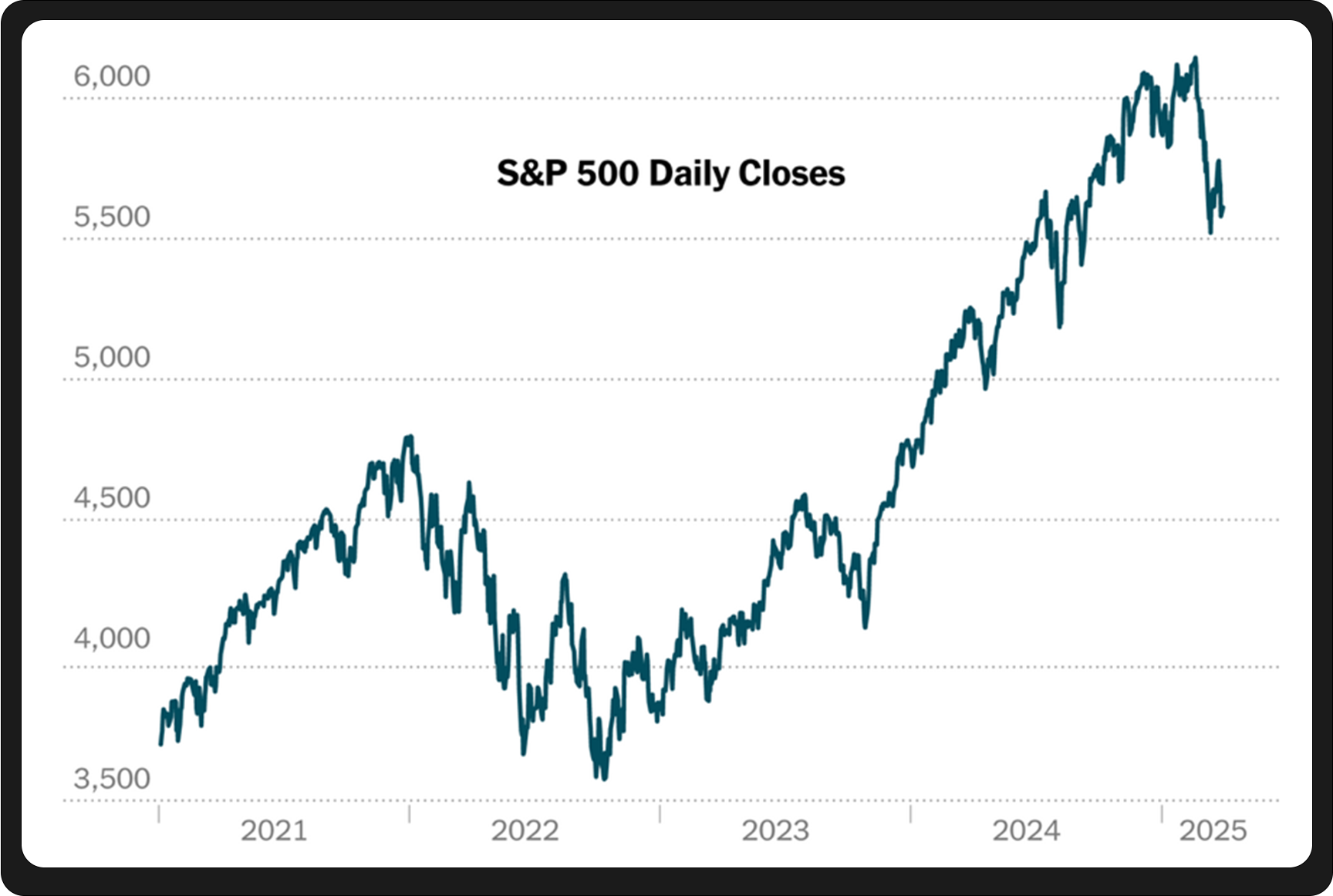

米国株は3月も下落を続け、S&P500とナスダックはそれぞれ8.7%と12.3%の下落で2025年第1四半期を終え、2022年以降で最大の四半期下落率を記録した。より長期的な視点で見ると、2024年11月にトランプ氏が米国大統領に選出されて以来、S&P500指数は6,200ポイントから5,572ポイントまで下落し、10%以上の下落となり、ピーク時から4兆ドルが蒸発した。

(写真提供:ニューヨーク・タイムズ/カール・ラッセル)

(写真提供:ニューヨーク・タイムズ/カール・ラッセル)

過去2年間、米国株式市場は「TINA(株式に代わるものはない)」を理由に世界の資金を引きつけ、その時価総額は世界の株式市場の50%以上を占めている。市場が活況を呈している間、投資家の米国株に対する楽観的な見方は、潜在的なリスクを無視して株価を押し上げ続けた。しかし、経済サイクルが進むにつれて、ファンダメンタルズから乖離したこのような高い評価を維持することがますます難しくなり、機関投資家の米国株に対する楽観的な期待は修正されつつある。ゴールドマン・サックスは、「関税リスクと収益成長の鈍化」を理由に、S&P500の年末目標を6,500ポイントから6,200ポイントに引き下げた。モルガン・スタンレーは、5,500ポイントがテクニカルな反発の起点となる可能性があるが、企業収益の底入れによるサポートが必要だと警告した。この調整は、米国株の「利益主導型」ロジックに対する市場の疑念を反映している。S&P 500の2025年の利益成長率予想は11%から7%に引き下げられ、一方で7つのテクノロジー大手の利益成長率の優位性は縮小しており、S&P 493との差は30パーセントポイントから6パーセントポイントに縮小している。同時に、米国の政策シグナルの混乱が市場のパニックをさらに悪化させた。トランプ大統領は連邦準備制度理事会に金利引き下げを促したが、経済不況の可能性を否定しなかった。ホワイトハウス当局者は景気後退のリスクを軽視したが、移行期間の痛みについては認めた。

この矛盾した発言により投資家は困惑し、市場の信頼は深刻な打撃を受け、政策の不確実性に迅速に反応した。最初に売りに遭ったのは「ビッグ7」(アルファベット、アマゾン、アップル、メタ、マイクロソフト、エヌビディア、テスラ)だった。テスラは第1四半期に約36%下落し、エヌビディアは20%近く下落した。 S&P500の重要な構成銘柄である「ビッグ7」の時価総額は、トランプ大統領の再就任以来、2兆5000億ドル以上も消失した。これは、以前の評価バブル(S&P 500の株価収益率は21倍)の修正であると同時に、政策の不確実性に対する「足による投票」でもある。 3月末までに米国株は部分的に反発し、S&P500は5,767ポイントまで上昇した。これは政策の「緩和」、すなわちホワイトハウスが全面的な増税ではなく段階的または免除戦略を採用する可能性があるという市場の期待を反映している。しかし、当時の市場の楽観的な期待は打ち砕かれた。

注目すべきは、金利引き下げ期待、関税の強度、景気後退リスクなどの動的な影響下で、米国株に一方的に賭けるリスク・リターン比率が大幅に悪化したと一部の機関投資家が明確に指摘していることである。例えば、AQRキャピタル・マネジメントは、投資家に対し、このような環境ではこれまで以上に分散戦略に頼る必要があり、米国株の一方的な上昇に盲目的に賭けるべきではないと警告した。

S&P 500、ナスダック、および「ビッグ7」はいずれも第1四半期に下落した。ビットコインはまた、市場のボラティリティと政策の不確実性という二重の影響も受けました。しかし、混乱の中でもビットコインのパフォーマンスは依然として堅調だった。2月末に激しい変動を経験した後、ビットコインは3月に一方的な下落を経験せず、代わりに最初に下落しその後上昇するという「V字型」の変動を示した。月間の下落率は2.09%に縮小し、同時期のナスダック指数の8.2%下落率を大幅に上回った。過去長い間、ビットコインとテクノロジー株の動向は非常に似ており、しばしば一緒に上昇したり下降したりしていました。

しかし、この市場の混乱の間、ビットコインは独自のトレンドを形成しました。

(出典:investing.com)

(出典:investing.com)

特に3月中旬から下旬にかけては、米証券取引委員会(SEC)がSAB121(銀行による暗号資産の保管を認める)を廃止し、ブラックロックなどの機関投資家が保有量を増やし、さらに連邦準備制度理事会(FRB)が3月20日に「年内3回の利下げ」のシグナルを発したことで、ビットコインは力強い反発を見せた。全体的に見ると、3月のビットコインの調整はトレンドの低下というよりも、むしろ技術的な修正でした。グレイスケールの調査責任者、ザック・パンドル氏は、市場は関税の悪影響を部分的に織り込んでおり、最悪の売り圧力は過ぎた可能性があると考えている。

現在の暗号資産市場は最新の関税政策の影にまだ覆われているものの、暗号資産分野における米国政府の認識と規制プロセスはますます明確になり、一連の措置が業界の長期的な発展への道を切り開きつつある。まず、3月6日、トランプ大統領は「戦略ビットコイン準備金」(SBR)を正式に設立する大統領令に署名し、連邦政府がこれまで没収していた約20万BTCをこの準備金に追加し、4年以内に売却しないことを明確にした。米国政府がビットコインを恒久的な国家資産として管理するのは今回が初めてであり、「デジタルゴールド」としての地位を確立したことになる。この大統領令は法律ではありませんが、その後の政策の基礎を築くものとなります。第二に、SECは暗号通貨に対する歴史的に厳しい姿勢を徐々に緩和しつつある。同社は3月に初の仮想通貨に関する円卓会議を開催し、今年4月、5月、6月には取引、保管、トークン化、DeFiに関する円卓会議をさらに4回開催する予定だ。これは明らかに「法執行重視」から「協力とルール策定」へと移行しており、これが規制枠組みの実施に向けた重要な前兆とみられている。特に、SECはSAB 121の廃止を発表しており、これは銀行が最終的に暗号資産を合法的に保管できることを意味します。 SAB 121政策の廃止後、JPモルガン・チェースやゴールドマン・サックスなどの伝統的な金融機関はすぐに暗号資産保管サービスを開始しました。 2025年第2四半期までに、2,000億ドル以上の機関投資家の資金が銀行チャネルを通じて市場に流入すると予測されています。

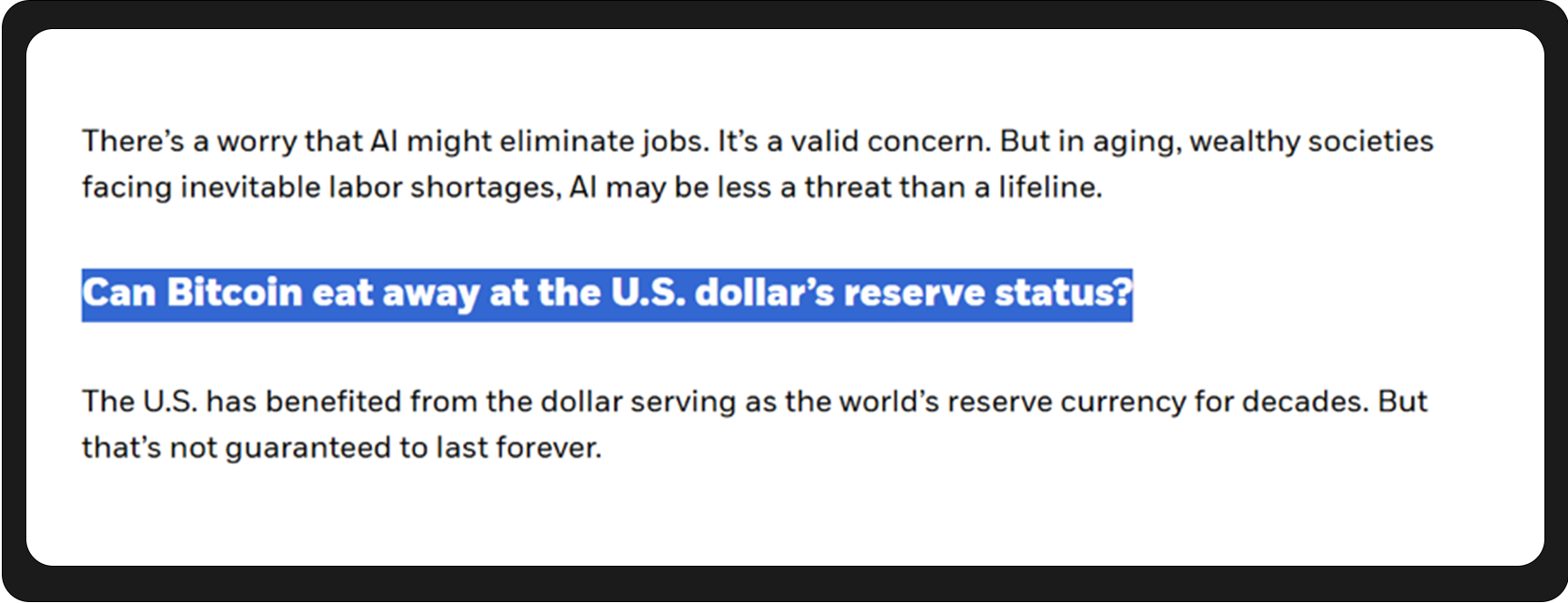

ブラックロックCEOフィンク氏の年次投資家レター(出典:https://www.blackrock.com/corporate/investor-relations/larry-fink-annual-chairmans-letter)

ブラックロックCEOフィンク氏の年次投資家レター(出典:https://www.blackrock.com/corporate/investor-relations/larry-fink-annual-chairmans-letter)

暗号資産、特にビットコインに対する機関投資家の熱意は高まり続けています。 3月31日、世界有数の資産運用会社ブラックロックのCEOラリー・フィンク氏は、投資家に向けた27ページの年次書簡を発表した。フィンク氏は書簡の中で、極めて珍しく深刻な口調で警告を発した。「米国が拡大し続ける債務と財政赤字を効果的に制御できない場合、数十年にわたって維持してきたドルの「世界の準備通貨」としての地位は、ビットコインなどの新興デジタル資産に取って代わられる可能性が非常に高い」。フィンク氏が書簡の中でビットコインを7回、米ドルを8回言及し、現在の金融情勢におけるビットコインの重要性を強調し、世界経済情勢の発展におけるビットコインの潜在的な重要な役割を示唆していることは特筆に値します。

4月2日のトランプ大統領の追加関税政策の実施により、米国経済の見通しはますます不透明になっている。米国経済が関税政策によって深刻な不況に陥らず、連邦準備制度理事会が6月に金利を引き下げれば、ビットコインは第2四半期にトレンド反転が見込まれる。経済が不安定な時期には、ビットコインの希少性と安全資産としての特性がますます顕著になるでしょう。市場のリスク選好が高まると、新興資産クラスとしてのビットコインは、新たな安全資産や価値の保管方法に対する市場の潜在的な需要を満たし、主要な抵抗レベルを最初に突破して再評価を導くと予想されます。

3月、市場は「スタグフレーション懸念」と「政策緩和」の間で揺れ動いた。長期的には、関税の実施によってインフレが促進され、米ドルの信用が損なわれると、資金は非国有資産に向かわざるを得なくなるだろう。ブラックロックのフィンクCEOは投資家向け書簡で「ビットコインはドルの覇権を揺るがすだろうか?」と問いかけた。これには目的がないわけではない。彼は、新たな世界金融秩序の再構築において最も破壊的な変数がすでに現れていることを私たちに思い出させる。

3月、市場は「スタグフレーション懸念」と「政策緩和」の間で揺れ動いた。長期的には、関税の実施によってインフレが促進され、米ドルの信用が損なわれると、資金は非国有資産に向かわざるを得なくなるだろう。ブラックロックのフィンクCEOは投資家向け書簡で「ビットコインはドルの覇権を揺るがすだろうか?」と問いかけた。これには目的がないわけではない。彼は、新たな世界金融秩序の再構築において最も破壊的な変数がすでに現れていることを私たちに思い出させる。