Ethenaは再び資本市場を活用し、オンチェーン市場と株式市場の両方で$ENAと$USDeの双方向のフライホイールをうまく構築しました。

二重通貨システムのバトルロワイヤル

USDTはステーブルコインを生み出し、USDCはユーザーのコンプライアンス意識を獲得し、USDeは資本のキャプチャーとして機能しました。

画像キャプション:Ethenaの資本化への道。画像ソース:@zuoyeweb3

$ENAトレジャリー戦略が発表された時、私は無意識のうちに、それが現在の戦略トレンドの単なる模倣だと思っていました。しかし、よく検討してみると、Ethenaは実際には「二重通貨」システムの呪縛を解こうとしていることに気づきました。

オンチェーン・ステーブルコイン発行者は、プロトコルトークンの価格とステーブルコイン市場シェアのどちらかを選択しなければならないという呪いがあります。

• Aaveは$AAVEの強化を選択しました。$AAVEの価格は3ヶ月で83.4%上昇しましたが、$GHOの発行額はわずか3億ドルでした。

• MakerDAOの派生商品であるSkyは、3ヶ月で43.2%の価格上昇を記録し、$USDSの発行額は75億ドルに達しました。

• EthenaのENAトークンは、3ヶ月で94.2%の価格上昇を記録し、$USDeの発行額は76億ドルに達しました。

さらに、Luna-USTデュアルトークンシステムの崩壊により、両者のバランスを維持することが非常に困難になっています。根本的な理由は、プロトコルからの収益が限られていることです。この収益が市場シェアに転用されると、トークン価格は不安定になり、逆もまた同様です。

ステーブルコイン市場全体において、これはUSDTによって後発参入者にとっての参入障壁となっています。USDTはステーブルコインセクターを発明したため、Circleがパートナーと利益を分配する必要は当然ありませんが、それでもUSDC保有者とは分配しません。

Ethenaは賄賂の仕組みを用いてENAを利益「オプション」としてCEXパートナーに分配し、一時的に大口トレーダー、投資家、そしてCEXを宥めながら、USDe保有者の配当権を優先しています。

A1リサーチによると、Ethenaは設立以来、sUSDeの形で約4億ドルの利益をUSDe保有者と分配しており、USDT/USDCによって設定された参入障壁を打ち破っています。

Ethenaは、ステーブルコイン市場シェア(DAIの残余シェアを除く)でSkyを上回っただけでなく、主要トークンプロジェクトとしてのパフォーマンスにおいてもAaveを上回りました。これは偶然ではありません。

EthenaのENAトークンの価格上昇は、前述のUpbitの刺激策によるものであることは間違いありませんが、Ethenaは株式市場トレジャリー戦略を導入することで、デュアル通貨システムの価値移転方法を大きく変革しています。

前の質問に戻ると、USDeの市場シェアの維持を優先しながらも、ENAの配当権は依然として償還される必要があります。Ethenaの選択は、トレジャリー戦略を模倣しつつも、修正を加えたStablecoinXを立ち上げることです。

• BTCトレジャリー戦略は、Strategyを例にとると、BTC価格の長期的な上昇トレンドに賭けます。 60万BTCを保有することは、成長の触媒となる一方で、下落時には問題の原因にもなります。

• Bitmine(BMNR)を例に挙げると、ETHトレジャリー戦略は、最終的に流通量の5%を取得し、新たなマーケットメーカーとなり、株式市場における孫葛氏と易立華氏の道を辿り、変動の激しいトレンドから利益を得ることを目指しています。

• BNB/SOL/HYPEトレジャリー戦略は、プロジェクト財団または単一の事業体が株価を吊り上げ、自国通貨の成長を刺激する戦略です。これらの資産はまだBTC/ETHと同等の市場評価に達していないため、これが最も一般的な戦略です。

ENAのトレジャリーであるStablecoinXは、上記とは異なります。表面上は、オンチェーン上の組織が資金を注入・調達し、2億6000万ドルを投じてENAの流通供給量の8%を購入し、ENAの価格を刺激しているように見えます。

市場は好意的に反応し、EthenaのTVL、USDe供給量、sUSDe APYはそれに応じて増加しました。しかし、sUSDeは基本的にプロトコルの負債であるのに対し、ENAの売上収益は利益を表すことに注意する必要があります。

StablecoinXはENAの流通量を減らし、二次市場での販売を促進します。関連する通信コストは管理可能であり、Ethenaとその投資家であるPantera、Dragonfly、Wintermuteの間で交渉可能です。

DragonflyがEthenaのシードラウンドを主導し、Wintermuteも参加しました。これは新規投資というよりは会計に近いものです。

資本操作によって推進された二重通貨システムからのEthenaの脱却は、Luna-UST以来のステーブルコインにおける最大のイノベーションと言えるでしょう。

真の普及はまだこれからです。

偽りの繁栄が打ち砕かれた時、長年守られてきた原則が露呈するでしょう。

ENAの新たな上昇トレンドはプロジェクトの収益源の一つであり、USDe/sUSDeの保有量もそれに応じて増加するでしょう。少なくとも、USDeは真にアプリケーション重視のステーブルコインになる可能性を秘めています。

ENAの財務戦略は、BNB、SOL、HYPEを模倣し、利回りを高めることでステーブルコインの普及を促進します。これは、変動の激しいトレンドを捉えるだけでなく、ハイコントロールメカニズムを通じて下落局面における売り圧力を緩和します。

資本操作はコイン価格を刺激することしかできません。 USDe と ENA の成長のフライホイールを安定化させた後も、長期的な開発には、マーケットメイキングコストをカバーするために USDe が現実世界で普及する必要があります。

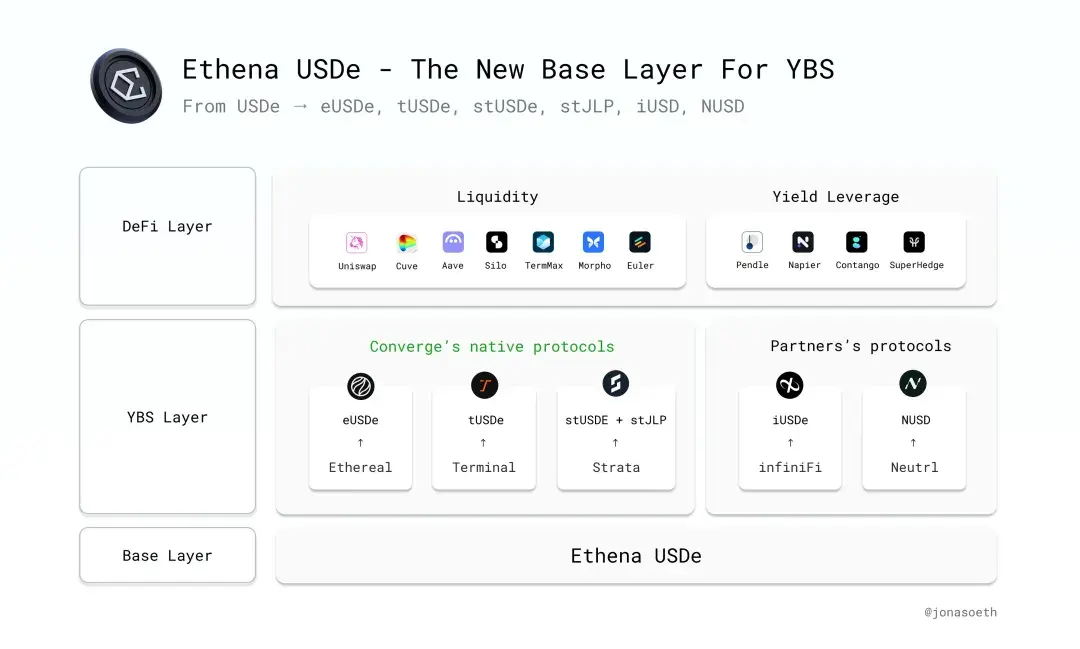

画像キャプション:Ethenaエコシステムの拡大

画像ソース:@Jonasoeth

この点に関して、Ethenaは常に二本柱のアプローチをとってきました。

• オンチェーン:Ethenaは長年にわたりPendleと協力し、オンチェーン金利市場の活性化に取り組んできました。また、Hyperliquidとも徐々に提携を進めてきました。 Ethenaは、Perp DEXの代替としてEthrealを社内的にサポートしています。

• オフチェーン:BlackRockのパートナーであるSecuritizeと提携し、機関投資家による導入をターゲットとしたConverge EVM Chainを立ち上げました。最近のGenius Act(天才法)を受け、Anchorage Digitalと共同で、準拠ステーブルコインUSDtbの発行を増やしています。

さらに、Anchorage DigitalとGalaxy Digitalはどちらも最近機関投資家として参入した企業です。ある意味では、Jump Trading/Alameda Researchに続く第3の波のマーケットメーカーと言えるでしょう。第2の波には、DWF/Wintermuteのようなマーケットメーカーが含まれていました(これについては後述します)。

Ethenaのオンチェーンおよびオフチェーンの資本環境以外では、実世界での導入は依然として低調です。

USDTやUSDCと比較すると、USDe/USDtbは、クロスボーダー決済、トークン化されたファンド、DEX/CEXの価格設定において、まだ表面をかすめたに過ぎません。注目すべき点はTONとの提携のみです。DeFiプロトコルの連携が広く普及する可能性は低いでしょう。

Ethenaの目標がオンチェーンDeFiであれば、既に大きな成功を収めていると言えるでしょう。しかし、オフチェーンの機関投資家や個人投資家への導入が実現すれば、長い道のりの第一歩を踏み出したに過ぎません。

さらに、ENAに関する懸念が浮上しており、手数料の切り替えが迫っています。Ethenaは現在、利益をUSDe保有者にのみ分配していることを覚えていますか?手数料の切り替えにより、ENA保有者はsENAを通じて利益を分配することになります。

Ethenaは、USDeの存続と引き換えにENAを利用してCEX取引所を安定化させ、トレジャリー戦略によって大口ENA保有者と投資家の利益を安定させています。しかし、避けられないことは避けられません。 ENAがプロトコル収益の分配を開始すると、ENAはEthenaにとって収益ではなく負債となるでしょう。

真のUSDT/USDCアナログになることでのみ、ENAは真の収益創出サイクルに入ることができます。現在、ENAは依然として苦戦しており、この圧力は完全には和らぐことはありません。

結論

Ethenaの資本操作は、より多くのステーブルコインとYBS(利付ステーブルコイン)プロジェクトを刺激しました。Genius Actに準拠した決済ステーブルコインでさえ、RWAを使用したオンチェーン利子の蓄積を禁止していません。

Ethenaに続き、Resolvも手数料スイッチプロトコルの有効化を発表しましたが、トークン保有者に実際の利益を分配するのはまだ先のことです。結局のところ、プロトコル収益分配の前提条件はプロトコル収益です。

Uniswapは長年にわたり手数料スイッチに慎重な姿勢を示してきました。その主な目標は、LPとUNI保有者間のプロトコル収益を最大化することです。しかし、ほとんどのYBS/ステーブルコイン・プロジェクトは現在、持続的な収益を生み出す能力を欠いています。

資本刺激はペースメーカーであり、実際の普及は造血タンパク質です。