オリジナルビデオ: マイケル・セイラー

編集:Odaily Planet Daily

翻訳者: CryptoLeo

企業がビットコインの保有を計画する傾向はますます高まっています。最近、多くの企業がビットコイン保有戦略を加速させています。代表的な事例としては、以下のようなものがあります。

- ナスダック上場企業 Profusa: Ascent Partners Fund LLC と株式信用契約を締結し、普通株の発行を通じて最大 1 億ドルを調達し、その純収益のすべてをビットコインの購入に充てる予定であると発表しました。

- H100 グループ: 約5,400万米ドルを追加で調達しました。この資金は、ビットコイン準備金戦略の枠組み内で投資機会を模索するために使用されます。

上記の事例に加え、多くの従来型企業もビットコインの戦略的準備金を積み上げるために積極的に資金調達を行っています。同時に、年金市場という潜在的な「戦場」も出現しつつあります。

7月18日、フィナンシャル・タイムズは、トランプ政権が9兆ドルの資産を運用する米国退職年金市場に対し、仮想通貨、金、プライベート・エクイティへの投資チャネルを開放することを検討していると報じました。トランプ大統領は、401(k)退職年金プランが従来の株式や債券以外の代替資産への投資を認める大統領令に署名する予定であると報じられています。この政策が実施されれば、ビットコイン積立金に注力している、あるいは大量のビットコインを保有する上場企業の株式は、退職年金市場で人気の投資対象となり、その魅力はスポットETFなどの既存の投資手法を上回る可能性さえあります。

この流れを受け、Strategy(旧MicroStrategy)のビジネスモデルはより広範な段階へと移行しています。Strategyは以前、ビットコイン建て株式の価値を評価するための「BTCクレジットモデル」を発表しました。創業者のマイケル・セイラー氏も最近のインタビューで、このモデルの応用と意義について詳しく説明しました。Odaily Planet Dailyは、全文の主要部分を以下のようにまとめました。

Bitcoin Reserveの次のビジネスモデルとは? なぜシンプルでありながら強力なのでしょうか? 実行に重点を置くことで、どのように成果を最大化できるのでしょうか?

セイラー氏の回答の最初の段落は、いつものいつもの展開(彼は毎回のインタビューの冒頭で必ずこう言います)でした。歯科医がビットコインを購入して会社とメタプラネットを立ち上げるという話です。著者はこの部分を削除しました。詳細については、以前にまとめたセイラー氏へのインタビュー記事「BTCカンファレンス|マイケル・セイラー氏講演:21の鍵でBTC数十億ドルの富を解き放つ」および「マイケル・セイラー氏独占インタビュー:620億ドルは始まりに過ぎない。Strategyのビットコイン準備金は飛躍的に増加する」をご覧ください。

ラスベガスで私は、ビジネスは私たちがこれまでに考案した中で最も効率的な富の創造マシンだと述べました。ビットコインの拡散を通貨ウイルス、あるいは素晴らしいアイデアと考えると、ビットコインが個人に感染した時、ウイルスを拡散させるのはビジネスです。企業がビットコインによって資本増強された時、上場企業にとって真のチャンスは株式や信用を売却することです。

世界中のすべての自己資本は、法定キャッシュフローの将来予測に基づいて評価されます。例えば、ナイジェリアのすべての企業は、ナイジェリアのキャッシュフロー予測に基づいて評価されます。ブラジルの企業はブラジルのキャッシュフローに基づいて評価されます。アメリカの企業はキャッシュフローに基づいて評価されます。しかし、現金の価値は下落していることは明らかです。

信用リスクや株式リスクといった、多期にわたる、特異で不確実なリスクがあります。そして信用面では、すべての債権者は将来のキャッシュフローの期待に基づいて評価を行います。「あなたに貸すお金はないけれど、返済は約束する。10年以内にお金を受け取るつもりだ」といった具合です。つまり、既存の市場は事業活動の将来の期待に基づいています。私たちは現実世界の資産、将来のキャッシュフロー、そして株式や機会を評価しているのです。

Bitcoin Treasuryは最も洗練されたビジネスモデルを持っています。私はビットコイン(1,000万ドル相当)を保有しています。ビットコインの取得能力に応じて株式を発行し、その後、クレジット、固定クレジット、コンバーティブルクレジット、その他のクレジットへと移行し、最終的にその資金でビットコインを購入します。例えば、Metaplanetは頻繁な株式発行を通じてビットコインを保有しており、その市場価値は飛躍的に上昇しています。また、Strategyは昨年、210億ドルのビットコイン購入ATM計画を発表しました。もしこれを3年以内に実現できれば、資本市場史上最も成功した株式計画となるでしょう。

会社とは、財務を理解し、法律を理解し、そしてCEO、CFO、そして最高法務責任者といったリーダーが集結した会社です。ビットコインを投資すれば、証券を発行し、ビットコインを購入するのと同じ速さで成長できるのです。

つまり、これは投資サイクルでもあり、物理的な不動産サイクルや景気循環よりも1,000倍速く、より均一です。主な争点は証券の発行であり、これにはコンプライアンスが求められ、また難しい規制上の問題でもあります。日本の場合、状況はフランスとは異なります。英国では、英国法を理解しているビットコイン財務会社が必要ですが、フランス、ノルウェー、スウェーデン、ドイツにも同様の会社が必要です。

これらの企業はいずれも地域的な強みを持っています。日本企業であれば、アメリカ企業が日本で証券を発行するよりもはるかに容易に証券を発行できます。私はこのことを知っていたので、サイモン(メタプラネットCEO)に電話しました。「あなたなら私より先に日本市場で優先株を発行できるでしょう。どうぞ、実行してください」と伝えました。

これがビジネスモデルのシンプルさだと思います。数十億ドル規模の証券を発行し、数十億ドル規模のビットコインを購入するだけです。株式市場と信用資本市場を、20世紀のアナログな現金(現金ベース)から21世紀のビットコイン(暗号通貨ベース)へと変革するつもりです。

BTCクレジットモデルについて

ビットコイン建ての株式の価値を評価するための指標を開発しました。ビットコイン基準を採用しているため、単純な米ドル会計は適用できません。米ドル会計は事業を通じて利益を生み出す企業向けに設計されているためです。そこで、ビットコイン1株あたりの価値とその割合を表すBTC利回りを作成しました。

BTCで20%の利回りが得られる場合、それを例えば10倍にすることで、NAVに対して200%のプレミアムが得られるという考え方です。NAVに対するプレミアムを計算するには、企業が220%の利回り、10%の利回り、あるいは200%の利回りを生み出しているかを計算するのが非常に簡単です。例えば、税引き後200%の利回りの債券は、税引き後5%の利回りの債券よりもはるかに価値があります。つまり、BTC利回りやUSD利回りは株式指標と言えるのです。

ビットコインのドル建て収益は、基本的に等価収益です。ビットコイン企業はビットコインを基盤としており、ビットコインで1億ドルのドル建て収益を生み出した場合、それは税引後利益1億ドルに相当し、これは直接株主資本に計上され、損益計算書を経由しません。しかし、数十億ドルのBTC収益を生み出す企業は、10億ドルの収益を生み出す企業と同じです。これに偏微分方程式を適用し、偏微分方程式の値を収益の10倍、20倍、30倍、あるいは任意の数値に設定することができます。

これにより、この事業の企業価値と事業遂行能力について理解が深まりました。さて、問題は、BTC通貨ベース、あるいはBTC Uベースの収入をどのようにして生み出すかということです。その方法はいくつかあります。

一つ目の方法は、キャッシュフローを操作し、営業利益のすべてをビットコインに投資することです。これにより、1億ドルの営業キャッシュフローに相当する利益が生まれます。この資金でビットコインを購入します。こうすることで、株主資本を希薄化させることなく、1億ドルのビットコインによる利益を得ることができますが、そのためには多額のキャッシュフローを生み出せる事業会社が必要です。

2つ目の方法は、純資産価値(NAVのM倍)よりも高い価格で株式を売却する場合、例えば1億ドルの株式をNAVの2倍で売却すると、5,000万ドル相当のBTCが得られます。もちろん、NAVよりも低い価格で株式を売却すると、株主の株式が希薄化され、収益率はマイナスになります。

BTCの利回りと利益が重要なのは、経営陣が特定の日に増分的な取引を行ったのか、それとも希薄化的な取引を行ったのかを投資家が簡単に、透明に、そして即座に理解できる方法を提供するからだと私は考えています。上場企業は、株主の希薄化を許容する限り、ほぼいくらでも資金を調達できます。真の鍵は、それを増分的な方法で行うことです。つまり、これら2つの指標は重要ですが、今や私たちはこの問題を解決しました。

例えば、キャッシュフローが底を尽き、BTCの価格が上昇した場合、どうしますか?Mが10、5、または8であれば、これは複雑な問題ではありません。Mが10の場合、差額の約90%が手に入るので、10億ドルの株式売却ごとに9億ドルの収益が得られ、リスクフリーで即座に利益が得られます。本質的には、それほど複雑ではありません。

問題は、Mが1以下になった場合どうなるかということです。キャッシュフローがなくMが1になったとしても、バランスシートに10億ドル相当のビットコインがある場合、どうしますか?Grayscaleのようなクローズドエンド型信託、あるいはETF(特にクローズドエンド型信託)の場合、できることは何もありません。つまり、M×NAVを下回る価格で取引されていることになります。

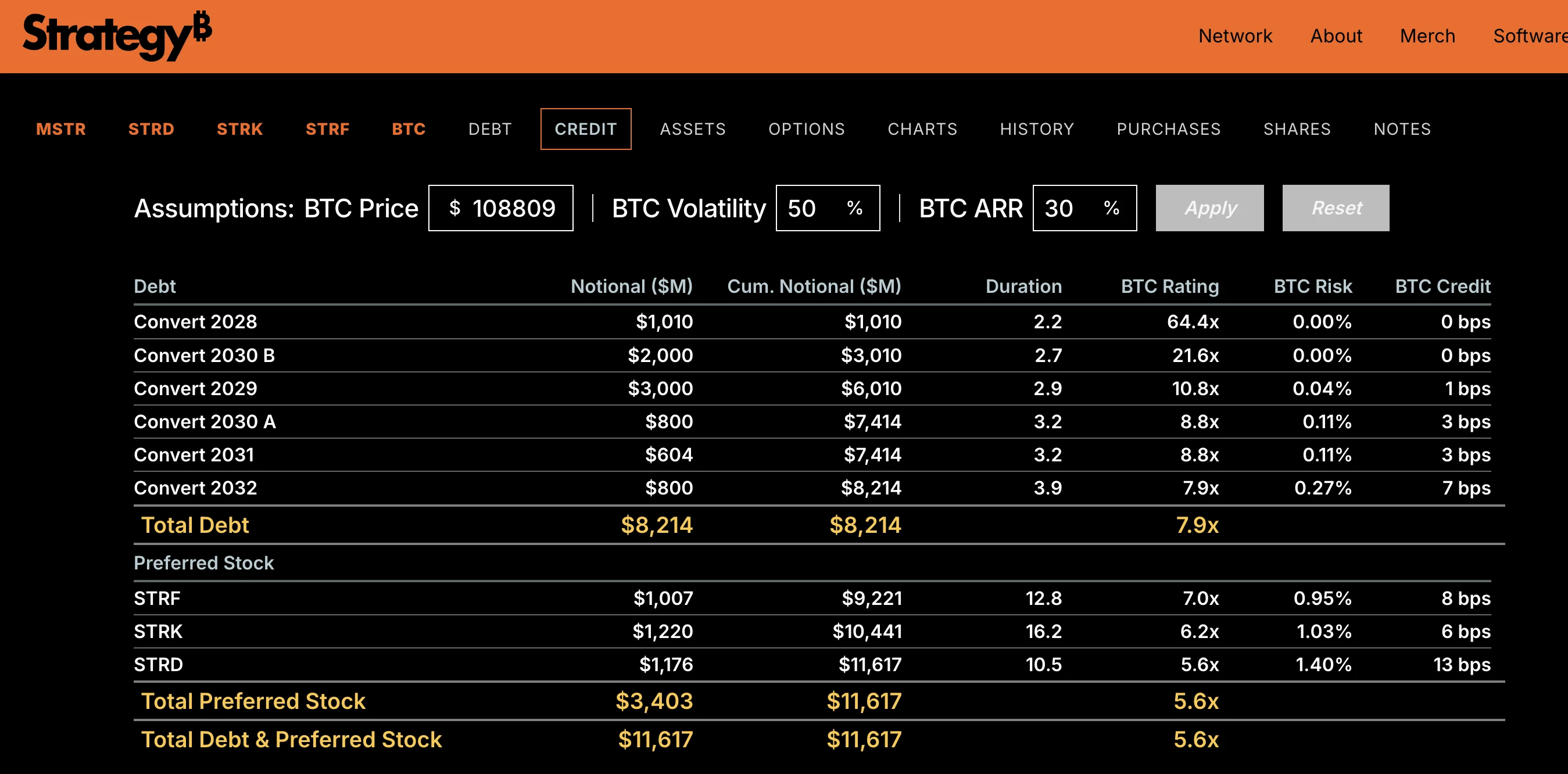

まさにそれが人々が避けたいことなのです。しかし、事業会社には信用商品を発行する特別な権限があります。そのため、もし取引価格が割引価格で取引されていたり、取引価格が通常の市場価格まで下がったりした場合、この状況から抜け出すための真の方法は、会社の資産を担保とした信用商品を売却することです。ここでBTC信用モデルという概念が浮かび上がります。

10億ドルのビットコインがあれば、1億ドル分の債券、または10%の配当利回りの1億ドル分の優先株を売却できます。これは担保の10倍に相当します。したがって、ビットコインの格付けは10です。これでリスクを計算できます。つまり、10億ドルのビットコイン取引が、満期時に1億ドル未満に縮小する可能性があるということです。これは、ブラック・ショールズ・モデル(Odaily注:ブラック・ショールズ・モデルは金融分野の数学モデルであり、オプションなどのデリバティブ金融商品の価格設定に広く使用されています)などの統計的手法を用いて計算できます。ボラティリティとBTC格付けを入力してリスクを計算し、BTCクレジットと呼ばれる信用スプレッドを計算します。

BTCクレジットは、リスクを相殺するために必要な理論上の信用スプレッド(無リスク金利に対する相対的な)を表し、もちろん信用スプレッド自体も表します。BTCの格付けが2の場合、信用スプレッドは10の場合よりも高くなります。また、ビットコインのボラティリティが50と予測される場合、信用スプレッドは30の場合よりも高くなります。

つまり、ビットコインの期待収益率、あるいは年率収益率をBTCクレジットモデルに入力し、さらにビットコインのボラティリティの期待値と価格を入力すると、BTCの格付けが得られ、リスクが浮上し、BTCクレジットモデルが浮かび上がります。私たちはこれを用いてビットコインのクレジット商品の発行を開始し、株式市場とビットコイン市場とは直交する市場、あるいは無関係な市場に証券を販売したいと考えています。

米国の退職者向けドル利回り市場では、ビットコインが何なのか、ストラテジーが何なのか、私たちのビジネスモデルについて何も知らない人がたくさんいます。しかし、私たちが彼らに10%の配当額面優先株を提供すれば、10%の配当利回りと適格利益分配を提供できます。これは、米国で購入でき、年間収入が4万8000ドル未満であれば10%の非課税収益が得られる適格タイプのツールです。

多くの人が10%の利回りを求めています。問題はリスクです。5倍や10倍の担保があれば、それほどリスクは高くないように見えます。ビットコインに強気な方のために、私のアイデアはシンプルです。非常に低いリスクで高い固定収入を提供することです。担保はビットコインにとって非常に魅力的な用途だと考えており、私たちは戦略的に「Strike」(ティッカー:STRK)という転換優先株を発行しました。これにより、株価は40%上昇し、額面配当は8%となります。

その後、10%の利回りを提供する「ストライフ」(STRF)という転換優先株を発行しました。この2つの銘柄は、今世紀で最も成功した優先株です。最も流動性が高く、最高のパフォーマンスを誇り、他の優先株が5%下落した時に、STRFはすべて25%上昇しました。

ビットコインに純粋に紐付けられた証券は常に優れているため、これらの証券は最も成功しています。これらの株式はより価値が高く、転換社債はより価値が高く、優先株はより価値が高いです。なぜなら、年間55%上昇する資産に紐づけられているからです。これらの証券に投資すれば、彼らは非常に成功し、上場して株価上昇を達成します。そして今、人々に売り込むことができるというアイデアがあります。

株なら40%、ビットコインなら80%の上昇が見込める商品で、下落リスクの回避と配当保証付きです。私たちはこれを「ストライク」と呼んでいます。ビットコインのボーナスのようなもので、生活費をもらえるようなものです。車に投資して永久に保有できるほどの元本保証があります。

これは、ビットコインに興味はあるけれど、ビットコイン株MSTRの「ターボチャージ版」のような「ジェットコースター」のような変動が怖いという人向けです。ビットコインには手を出さず、米ドル、ユーロ、円のリターンだけを求める人もたくさんいます。しかし、世界で一体どれだけの人がこのような考えを持っているでしょうか。実際、すべての退職者にとって、非常に低いリスクで8%や10%の配当利回りを得たいと思う人はいないでしょう。

だからこそ、信用市場と債券市場は株式市場よりも規模が大きいのです。私たちはビットコインを使ってその利回りを生み出しています。ビットコインが上昇し、すでに55%上昇しているのであれば、50%の利回りのうち55%未満の部分をほぼ任意に切り捨て、投資家に分配することができます。ビットコインの長期的な高値は30%と予想していますが、年間利回りは常に20%から60%の間を維持すると考えています。

ビットコインのリターンが20%以上であれば、6%~10%のリターンをもたらすこれらの金融商品をいつでも売却し、20%~40%のリターンと交換することができます。株式投資家のためにその差額を回収することで、株式はビットコインを上回るパフォーマンスを発揮します。転換社債については、これが私たちの金融工学です。

私たちは、ビットコインを50%から100%上回るパフォーマンスを目標に、会社を変革しています。ビットコインに直接投資したい場合は、IBITでBTCを購入して保有することができます。しかし、私たちの株式を通じて投資すると、ビットコインのすべての損益とボラティリティを享受することになります。STRK転換社債は、ビットコインの80%から100%の利益が得られるように設計されていますが、下落リスクはわずか10%です。つまり、上昇の80%を獲得し、下落リスクを10%負担し、保証された配当を得られるようにしたいと考えています。これは、インカムを楽しみたいがリスクも回避したい人向けです。彼らはジェットコースターのようなボラティリティは望んでいません。これは、IBITとほぼ競合するものです。もし80%から100%の上昇と100%の下落リスクがあり、配当がないとしたら、最終的に(IBIT)どうなるでしょうか?

100%になるかどうかは分かりませんが、株式のレバレッジを高くすればするほど、転換社債がビットコインと同等のパフォーマンスを発揮する可能性が高まります。つまり、目標は、元本保護、清算優先権、そして保証された配当ストリームを提供しながら、長期的にビットコインと同等のパフォーマンスを発揮する転換社債を持つことです。それだけです。市場では、下落リスクを負うことなく上昇だけを楽しみたいという需要があるように思えますよね?これが金融工学です。上昇分を与えれば、あなたは失うものは何もなく、あなたが金持ちになるのを待つ間、配当金を支払います。私の意見では、賢い金融工学者なら私に同意するでしょうが、多くの人はまだそれを完全に理解していません。過去4年間で発行された優先株10株のうち、永久転換優先株が発行されていないため、まだ完全に理解されていないのです。

10銘柄の優先株のうち最初の3銘柄はすべて当社のもので、すべて永久配当です。残りの7銘柄は永久配当ではありません。永久配当や永久コールオプションは通常、売却されません。なぜなら、永久配当や永久コールオプションには永久的な収入権がなく、100年間投資することはできないからです。もしビットコインに自信があり、ビットコインが常にS&P 500を上回るパフォーマンスを示すと考えるなら、常にS&P指数を下回る配当金を売却することができます。また、市場を上回るパフォーマンスを示す転換優先株も売却できます。これは良いことです。このようにして私たちはこの商品を設計しました。そして、固定収入の考え方は、誰かに無期限で永続的な配当収入を提供したいということです。そして、従来の考え方では、コールオプションを設計するのが理にかなっていると考えられています。

金利が下がれば償還できます。これは伝統的な銀行が好むやり方です。コールオプションを設定し、金利が200ベーシスポイント下がったらオプションを行使して借り換えます。

しかし、それはあなたが考えていることであり、店頭市場での取引と引き換えに、3年間の期間、取引市場で144A(Odaily Note:SECの規則144A、資格のある機関投資家が公開市場に登録されていない私募証券を店頭市場で取引することを許可する規制。このような証券は通常流動性が低いが、取引は柔軟で機関投資家に適している)を販売する場合ですが、これらは20世紀の不完全なツールです。この段階での考え方は、市場にSTRFを注入し、最初の1週間でいくらになるかは気にせず、今後20年間で資金調達を最大化するためにこのツールを作成しました、というものです。

そこで、パウエル議長が200ベーシスポイントの利下げを実施した場合、STRFが150で取引されているときに利回りが6%に低下するようなツールを設計したいと考えています。利回りが6%に低下した時点で、STRFを買い戻すのではなく売却することができます。

全体的な考えは、金利が下がったときに、この金融商品を何十億ドル、あるいは何百億ドルも、ATM を通じて 150 または 200 で売却し、「賢い人たち」が、それを買い戻して借り換え、その後、投資銀行と 144A 契約を結び、借り換えに多額のお金を使う必要があると考えるというものでした。その結果、STRF は流動性があり欠陥のある証券になるので、私は欠陥があり流動性のない証券を次々と発行したくありませんでした。

ちなみに、私が説明しているのは、優先株市場全体のことです。私の意見では、すべての優先株はゴミです。1日の取引量がわずか40万ドルで、利回りが6%、信用格付けが中規模地方銀行と同等で、住宅ローンポートフォリオが、触ったことも理解していない場所から購入されるジャンク商品です。そして、より高い利回りがあり、流動性があり、誰でも利用できる商品ではなく、取引がほとんどなく、利回りが6%のこの流動性の低いOTC商品を購入します。

もちろん、問題は、すべての企業信用、すべての優先株が20世紀の信用モデルの考え方に基づいていることです。私たちは、ビットコイン・トレジャリーのキラーアプリはビットコインに裏付けられた株式であるビットコイン・クレジットを発行することだと結論付けました。これが第一歩です。

しかし、長期的に持続可能な事業とは、数十億ドル、数百億ドル、数千億ドル規模のBTC担保信用商品を発行することです。私たちは他のビットコイン財務会社と競争しているのではなく、資金力のない企業が発行するジャンク債や、投資適格企業が発行する社債と競争しているのです。そして、私たちは社債を発行する最高の投資会社よりも多くの担保を保有しています。私たちの担保はより優れているのです。

そのため、私たちはこの市場で社債、投資適格債、ジャンク債、プライベートクレジット、優先株などと競争しています。つまり、信用力が高く、リスクが低く、担保が充実し、利回りが高く、流動性が高いものを売りたいと考えているのです。

私たちの最終的な目標は、流動性が低く価値のないジャンク株で、それぞれ5億ドルの流通量を持つ優先株を1000株保有する代わりに、流通量500億ドルの優先株を1株だけ保有し、1日20億ドルの取引を行うというものです。これは、これまで聞いたことのないようなリターンよりも高いもので、しかもビットコインに裏付けられています。これを実現するには、先ほど説明した指標を使用するだけで十分です。これは、あらゆるビットコイン・トレジャリー企業で再現可能です。ぜひすべての企業にお試しください。

私が企業にこれを奨励するのは、20社のビットコイン財務会社が株式を発行することでビットコインとビットコイン株が正当化されたのと同様に、20社の企業がビットコイン担保信用商品を発行することでビットコイン信用が正当化され、それがすべての信用市場のデジタル化を加速させ、20世紀の欠陥のある機能不全の信用商品を21世紀のデジタル信用商品に変換するための資本の引き金となり、S&P、ムーディーズ、フィッチがいずれも格付けを開始することになるからです。

信用リスクに対する人々の理解は進化するでしょう。退職者は、リスクを桁違いに低減しながら200ピップのリターンを得ることができます。ビットコインが50万ドルまで上昇すれば、担保価値は上昇し、市場全体が進化するでしょう。

私が言いたいのは、これらのブロックチェーン技術企業が推進する資本市場のデジタル変革によって、現在普及している資本市場のアプローチはすぐに終焉を迎えるだろうということです。

記者からの質問に答える

これは記者の質問に対するセイラー氏の回答である。

ビットコインマイニングプールの中央集権化を懸念するジャーナリスト

ネットワークは分散化しています。マイニングプールの中央集権化については心配していません。ビットコインマイニングは世界的に分散化していると思います。中国がビットコインマイニングを禁止した当時よりも、今はより分散化しています。かつては中国がマイニングの半分を占めていましたが、やや中央集権化されていました。その後、米国に移り、ここ1、2年で米国から世界中に広がりました。結局のところ、マイニングはそれほど大きな影響を与えていないと思います。

ハッシュパワーは経済主体、政治主体、ビットコインマイナー、そしてテクノロジープロバイダーの手に委ねられており、5年前よりも今日の方がコンセンサスが高まっています。そして、政策主導のマイニングは、最終的には経済主体とテクノロジー主体に取って代わられると考えています。私の意見では、ビットコインはかつてないほど強力になっています。現状を心配しておらず、今後も良い状況が続くでしょう。

記者が取引所のKYC審査について質問

はっきりさせておきましょう。あなたは取引所や企業を相手にしているわけではありません。ビットコインの世界にいるのです。取引所は単なる媒体であり、完全に無視することができます。今日の仮想通貨取引所との関わり方は変化しています。デジタル資産環境がより柔軟になるにつれ、イノベーションが爆発的に増加するでしょう。イノベーションは国家レベルでも個人レベルでも起こっており、現在の現状がどうであれ、5年後には状況は変わっているかもしれません。自由とプライバシーは向上し、優れた技術が開発され、それが世界中に広がるかもしれません。KYC(本人確認)や検閲でミスを犯す国もあるでしょうが、プライバシーに関してはそうではありません。

KYC はビットコインの問題ではなく、国民国家、市民権の問題です。プライバシーや経済的自由を奪われるような特に非友好的な国にいる場合は、もちろん、VPN やファイアウォールなど、別の場所からのテクノロジーを使用するか、他の国から ID を取得するかのいずれかになります。

ビットコインはグローバルであり、あらゆる国や参加者が参加でき、世界はレイヤー2、3、4の技術を可能な限り迅速に開発する可能性があります。あなたが住んでいない国で行うことの中には、あなたの国では違法であったり、文化的に受け入れられなかったりするものがあります。ビットコイン保有者として、あなたは別の場所の誰かから利益を得る可能性があります。キューバや北朝鮮でビットコインを保有している場合、利益は得られても、どこかで違法となる可能性があります。

同様に、多くの技術が米国から、それを許可していない国々へと流れていくでしょう。また、他の国々から、それを許可していないかもしれないヨーロッパへと技術が流れていくでしょう。この動的なバランスに対する標準的な答えは存在しないと思います。最良の答えは、ビットコイン・ライトニング・ネットワークのようなプロトコルでしょう。このプロトコルは、入手可能な限りの通貨資産の取得と流通において、最も反主権的かつ堅牢な手段を提供します。

これらはすべて段階的なものであり、すべてが発展途上です。あまり理想主義的になりすぎないでください。事実、ビットコインの時価総額はこれまでに2.3兆米ドルに達しており、私たちは今、良い立場にあります。世界中の優秀で賢明な技術者たちが、プログラミング、イノベーション、そしてBTCレイヤー2および3により多くの資金を投入し始め、既存のあらゆる問題を解決しようとしています。ビットコインは、私が知る他のどのプロトコルよりも優れた、有望な解決策の道筋を示してくれるムーブメントであり、テクノロジーであり、プロトコルです。