前回の記事で、Teeの基盤インフラをめぐるウォレットセクターの暗闘について取り上げましたが、多くの視聴者から更新を求める声が上がっています。そこで、2025年にもう一度アクションを起こしましょう。

Hyperliquidは間違いなく今年最もホットな話題です。今回は、ウォレット、取引所、DEX、そしてAIトレーディングがどのようにこの分野で覇権を争っているのか、その内部事情を詳しく見ていきましょう。

1. 背景

過去25年間、私は市場に出回っているほぼすべての永久取引プラットフォームを調査し、ハイパーマーケットの5倍の成長とピーク時の半減(9倍→50倍→25倍)を目の当たりにしてきました。こうした浮き沈みの中で、ハイパーマーケットは本当に競合他社に追い抜かれたのでしょうか?それとも、HIP3の開発とビルダー手数料によってプラットフォームの収益が減少するという懸念があったのでしょうか?

Perps分野自体も競合が目立ちます。最近ではAster、Lighter、そしてSun Perpsまでもが参入し、この分野に新たな波が押し寄せています。彼らのTwitterアカウントは、Web3業界カンファレンスのオンライン視聴者数として新記録を樹立しました。

下の画像も市場の混沌とした状態を示しており、興味深いことに、これは確立された市場を分割する珍しいプロセスでもあります。

Uniswap、Balancer、Curve、そしてPancakeswapなどの多数のUniswapフォークを含む、DeFiサマー中のすべてのDEX間の競争を思い出します。

今の犯罪者は、あのDeFiサミーと全く同じだ。プラットフォームを構築したい人もいれば、他者を集約したい人もいれば、リーダーになりたい人もいれば、利益の一部を掴みたい人もいる。

今年を通して、様々なウォレットがDEXゲートウェイ上で無期限取引機能の導入を競い合ってきました。MetamaskとPhantomが最初に導入し、先週はBitgetもその統合を発表しました。Axiom、BasedApp、XYZ(HIP3上で稼働)、そして複数のAI取引プラットフォームといったスタートアップ企業も、これらのプラットフォームとの統合によって市場シェアの獲得を目指しています。

このように、ウォレット業界では新たな秘密の戦いが始まっています。

誰もがHyperliquidの永久取引機能の統合を競い合っています。これはオープンテクノロジーの利点、リベートの魅力、それとも単に市場の真の需要を反映しているだけなのでしょうか?なぜ一部の主要プラットフォームは行動を起こさないのでしょうか?アーリーアダプターは市場シェアを獲得したのでしょうか?

2. 生態学的起源、建築業者の手数料、紹介メカニズム

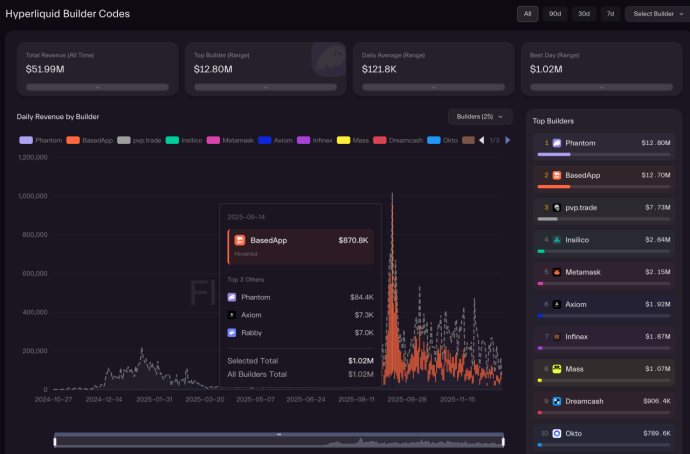

Hyperliquid のリベート メカニズムには、主にビルダー料金と紹介料 (リベート) が含まれます。

これは画期的な仕組みだと私は常々思ってきました。DeFi構築者(開発者、クオンツチーム、アグリゲーター)がユーザーに代わって注文を行う際に、サービス収益として追加料金を請求できるようになります。これらのプラットフォームで注文を行う場合でも、公式ウェブサイトで注文を行う場合でも、ユーザーにとっての取引手数料は変わりません。

本質的には、Uniswap V4のフックメカニズムに似ています。どちらも独自のオーダーブック(または流動性プール)をインフラとして利用し、様々な上流プラットフォームへのアクセスを提供しています。これにより、異なるプラットフォームからユーザーグループを引き付けやすくなり、また、各ウォレットプラットフォームは、ユーザーの多様なニーズに対応するためのより包括的なエコシステム製品を提供しています。

このメカニズムは、最初の導入以来、すでにいくつかのプロジェクトに1000万ドル以上の配当をもたらしており、初期段階では大きな成果を上げていますが、それ以降、その有効性は低下し続けています。

この図からは、熟考する価値のある点も数多くわかります。

•なぜMetamaskのユーザーベースはファントムアクセスの収益差の5倍以上なのでしょうか?

• ベースアプリと公理系アプリの収益にこれほど大きな差があるのはなぜでしょうか?木星はどこにありますか?

12Mの配当利回りは高いのでしょうか、低いのでしょうか?短期的なものでしょうか、長期的なものでしょうか?

• HypeEVM またはネイティブ暗号通貨の軽量統合のみを提供するプラットフォームは不利でしょうか?

• Bn、okx などが含まれていないのはなぜですか?

3. PerpDexのオープニング戦略

これらの質問に答えるには、まずさまざまなプラットフォームがどのように接続されているかを理解する必要があります。

3.1 オープンAPIアクセス方法

実際、各PERPSプロバイダーはAPIを公開しており、その内容は非常に包括的です。ほぼ各プロバイダーが独自の定義方法を採用していますが、提供されるモジュールは概ね以下のとおりです。クエリクラス(口座状況、保有銘柄、注文、マーケットデータ、ローソク足チャートなど)、取引クラス(注文の発注、キャンセル、変更、レバレッジ調整、出金など)、サブスクリプションクラス(価格、注文書、保有銘柄の変更をWSにリアルタイムでプッシュ配信)です。

このシステム自体は、マーケットメイカーにマーケットメイクのためのAPIを提供する必要があり、ユーザー側は取引の方向を変更するだけで済みます。しかし、ユーザー側はマーケットメイカーのように直接アクセスできないため、制御の度合いを高める必要があります。

そのため、レート制限メカニズムが必要となります。Hypeは、アドレスとIPアドレスの両方に基づくデュアルレート制限メカニズムを採用しており、トランザクション量に応じてレート制限しきい値を動的に調整できます。ただし、同時実行性が高い場合、レート制限に問題が生じる可能性があります。

この公式 API ソリューションの利点は、迅速な統合、独自のノードを構築する必要がないこと、データ遅延が低いこと、および状態の一貫性が優れていることです。

しかし、デメリットも明らかです。IPアドレスや地域制限に直面する可能性があり、トラフィック制限の影響を受けやすいです。トラフィック制限はユーザー1人あたりであればそれほど問題になりませんが、ユーザー数がいつでも増加する可能性があるため、プラットフォーム側での実装は難しく、動的な拡張の管理も困難です。

アップデートの問題もあります。コードを修正する際には、アプリのリリースに制限があることを念頭に置く必要があります。公式APIがアップグレードまたは変更された場合、あるいはトラフィックが制限された場合、アプリ開発者はそれを制御できません。トラフィックプロバイダーとなるだけでなく、顧客からの苦情やリスクといった負担も負わなければなりません。

3.2 読み取り専用ノードアクセス方式

Hyperliquidは、EVMとコアチェーンが単一のプログラムに統合され、クローズドソース環境にカプセル化されたデュアルチェーン構造を採用しています。外部からの侵入や特定のコンテンツの読み取りは非常に困難です。公式サポートは、プロジェクトチームが読み取り専用ノード(注文、ローソク足チャート、取引データの取得は可能ですが、取引の送信はサポートしていません)を展開することのみを対象としています。

さらに、すべての履歴データが利用可能というわけではありません。データ量は膨大で、わずか2日間で1TBを超えるデータが追加されることもあります。履歴データをアーカイブしなければ、コストだけでは収益を回収することはほとんど不可能です。

プロジェクト チームが読み取り専用ノードを使用して公式 API の読み取り頻度を減らし、レート制限の問題を軽減する場合も、これが現在推奨されているアプローチです。

このソリューションの導入には、断続的なブロックドロップ、膨大なストレージ要件、履歴データの欠落など、多くの技術的課題が伴います。さらに、ノードのデータ処理方法も変更する必要があります。

私の意見では、最大の問題は、この半開きのメカニズムによってもたらされる一貫性の問題です。

例えば、読み取り専用ノードのローソク足データを使用して注文を出したのに、ノード自体に遅延が発生している(これは確率の問題ですが)のに、遅延のない公式APIを使用してしか注文を出せない場合、データの不整合が発生している可能性があります。この場合、成行注文は望まない価格で執行される可能性があります。

誰の責任なのでしょうか?プラットフォームは補償金を賄うだけの収益を上げているのでしょうか?プラットフォームの安定性向上にはどれくらいの費用がかかるのでしょうか?責任を回避するのは妥当なのでしょうか?

3.3 市場の選択

ここで違いが生じ、それぞれの側が独自のアプローチをとります。

• ツール指向プラットフォームの典型であるMetamaskは、フロントエンドを通じてオープンAPIを統合するアプローチを直接採用し、統合コードも直接オープンソース化しています。このシンプルで分かりやすいアプローチは、迅速な導入効率をもたらします。これほど保守的な主要ウォレットプラットフォームが、これほど急速な市場動向を示すことは稀です。

• Rabby、Axiom、BasedApp もこのアプローチを使用します。

• Trust WalletもPerpsと連携していますが、BN傘下のAsterプラットフォームに接続しているため、自社製品から承認を得ていることは明らかです。ただし、手数料が社内でどのように分配されているかは不明です。

• Phantom は Solana のミームの波から生まれたもので、ここではユーザー エクスペリエンスの追求を重視し、...

読み取り専用のノード アクセス メソッドが使用され、クライアントが公式 API に直接アクセスして注文を行うのではなく、注文の配置プロセスもバックエンドを介して中継される必要があります。

実際、市場には素晴らしい製品がいくつかあり、さまざまな視点から検討する必要があります。

例えば、Trade.xyzは現在Hip3で最も取引量の多いプラットフォームです。既存の市場で激しい競争を繰り広げるのではなく、株式取引機能を直接的に開発しています。

VOOI Lightは(エンジニアリングの面でも)非常に有能です。インテントベースのクロスチェーン・パーペチュアルDEXであり、その強みは複数のパーペチュアルDEXを同時に統合できることにあります。本質的には、エンジニアリングの労力を投入することで、様々なプラットフォームにまたがる複数のパスを同時に実装しています。しかし、複数の統合にまたがる準備金管理の複雑さが欠点となり、ユーザーエクスペリエンスがスムーズではありません。

最後に、最近、いくつかのAI取引プラットフォームをテストしました。ほぼすべてがオープンAPIアクセスと複数のパープとのバックエンド統合を採用しています。その経験は非常に先進的でした。LLM大規模モデルによるテキストインタラクションのみを使用するものもあれば、AIによる意思決定とフォロー中のトレーダー(基盤レイヤーはPrivyなどのホスティングソリューションにもリンク可能)を組み合わせたものもあり、プロジェクトチームに秘密鍵を送信することなくAI支援によるパープ取引を可能にしていました。

オプションが異なるとエクスペリエンスも異なるため、最終的なコミッションリベートデータの違いがある程度説明できます。

4. 反省

前述のソーシャル ログインは回復の問題は解決できますが、自動取引の問題は解決できません。

4.1 準備金の複雑さ

実は、これが一番見落としやすい部分です。Hyperliquidは想像以上に複雑で、単純な「プラグアンドプレイ」ソリューションではありません。

当初、様々なプラットフォームはDEXアグリゲーションの統合として楽観的に捉えていましたが、本質的にはレゴモデルではないという事実を見落としていました。Hyperliquidと統合した場合、市場が下落するとどうなるでしょうか?その機能は維持されるのでしょうか?どれだけのウォレットが以前の登録プロトコルを廃止するのでしょうか?そして、プラットフォームをアンインストールしたユーザーは、アカウントを見つけるために公式プラットフォームに戻らなければならないのでしょうか?

さらに、Hyperliquidの人気が低下し、AsterやLighterの人気が高まった場合、新しいプラットフォームに移行すべきでしょうか?異なるプラットフォームのAPIは完全には一致していません。どのように移行し、並行して運用できるでしょうか?

これらの問題を解決するには、エクスペリエンスの複雑さを増すことは避けられません。

結局のところ、ユーザーが包括的なエントリ ポイントを望むなら、公式のものを使用しないのはなぜでしょうか?

フロントエンドの統合により、高速なエクスペリエンスとカバレッジが実現しますが、Metamask は、あまり収益を上げていないにもかかわらず、独自のユーザー トラフィックを無料で提供しているため、静かな損失を被っているようです。

バックエンド統合によってもたらされる優れたユーザーエクスペリエンスは、現在Phantomが最も高い収益を上げている主な理由ですが、同時に莫大なコストも伴います。最終的には、真のROI(投資収益率)はPhantom自身にしか分からないでしょう。

4.2 トータルリターンが以前のレベルを超えられないのはなぜですか?

Hyperliquidのようなプラットフォームに関する私たち自身の好み(特に上級Perpsユーザーとして)を振り返ると、やはり公式の充実したインターフェースを好み、主にPCで操作しています。これは主に、ストップロス/テイクプロフィット設定、チャートモニタリング、マージン取引といった高度な機能に、より直接的にアクセスできるからです。結局のところ、この市場はハイエンドプレイヤーによって支配されています。

モバイルデバイスを使用する目的は、「複雑な分析を実行するのではなく、いつでもどこでも市場の変化を監視して対応し、ポジションリスクと価格を管理すること」です。

したがって、Phantom は依然としてモバイル デバイスに重点を置いているため、新規ユーザーに最初の体験を提供した後も、その優位性は低下し続けます。

アプリとWebエントリーポイントの両方を備えたBasedAppsは、両方のニーズに対応します。しかし、公式Webエントリーポイントとの競合により、その可能性は限られています。

しかし、Hyperliquid 独自のアプリが間もなくリリースされる予定なので、市場自体はますます限定的なものになるでしょう。

アクセスの価値はアーキテクチャの違いによって決まると言えるでしょうが、その価値の大きさはアクセスの深さに依存します。結局のところ、このモデルの上限は依然として業界内の競争であり、エントリープラットフォームから提供されたユーザーが元のプラットフォームに留まることは困難です。

ウォレットが高度なモバイル機能(高度なチャート、アラート・通知システム、自動取引など)を提供できる場合、それは間違いなく差別化の価値を持つでしょう。Phantomが迅速にアップデートし、様々な高度な機能を導入したのは、まさにこうしたユーザーを維持するためだと分かります。

解決策は、AI取引、自動取引(公式には認められていない取引モデル)、そしてマルチパープス・アグリゲーションにあります。これらはいずれもDEXが採用してきたアプローチです。しかし、複数のプラットフォームにまたがる準備金管理の難しさや、AIによる損失率の高さといった課題が残っています。業界標準の秘密鍵エスクロー方式(PRvy、TurnKey)を用いても、これらのソリューションは依然として広く普及していません。やり方を知っている人は自然に習得しますが、知らない人は教えることができません。

4.3 ユーザーの成長とニッチの補完

もちろん、多くのプラットフォームは、手数料の分配に頼るだけで既にわずかな利益しか得られないため、利益が出ないことを受け入れています。しかし、Perpsを利用するユーザーを引き付けたり、既存ユーザーの継続的な取引ニーズを満たしたりできれば、エコシステムにとって良い追加要素となるでしょう。

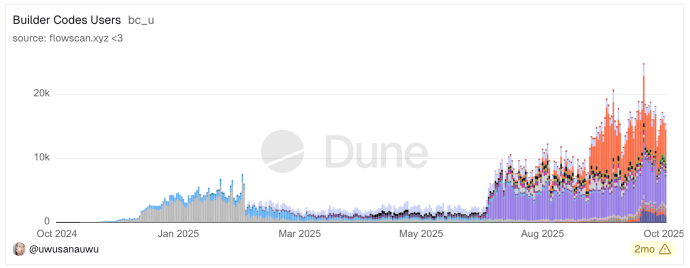

このグループは実際には非常に小さいため、ブロックチェーンからのいくつかの HL データを分析することでこの結論を導き出すことができます。

下のグラフに示すように、各プロバイダーの統合により、1 日のアクティブ ユーザー数はわずか数千人となり、合計で 10,000 ~ 20,000 人未満になります。

さらに、Hyperliquid の月間アクティブユーザー数を考慮すると、同社の収益は基本的にクジラサービスモデルに基づいており、これは契約取引市場におけるマシュー効果と逆ピラミッド型の資金調達構造の典型的な例です。

現在、HLには約110万のウォレットアドレスがあり、月間アクティブユーザー数は21万7000人、日次アクティブユーザー数は5万人です。しかし、重要なのは、上位5%のユーザーがOIと取引高の90%以上を占めており、典型的なピラミッド構造を形成している点です。

上位 0.23% のユーザー (資金 100 万ドル以上、合計 500 人以上) が未決済契約の 70% (54 億ドル) を管理しており、上位 100 人のユーザーはそれぞれ平均 3,300 万ドルのポジションを保有し、彼らの未決済残高 (OI) は平均ユーザーの 920 倍です。

対照的に、72.77%を占める最下層ユーザー(15万人)は、契約量のわずか0.2%を占め、1人あたりの平均保有額はわずか75ドルです。

この構造は、契約市場が本質的に専門機関と富裕層個人の間のゲームであることを示しています。多くの個人投資家がユーザーベースと活動レベルを構成していますが、彼らの資本量はほぼ無視できるほど小さいです。

この構造は、実は非常に直感に反する考えを反映しています。つまり、Hyperliquid 自体は非常に収益性が高く、わずか 1 年で最も収益性の高い取引所の 1 つに躍り出たということです。

しかし、彼の利益は本質的には、検閲に抵抗したり、オープン性と透明性を追求したり、定量取引に駆り立てられたりする動機を持つ、ハイエンドのクジラからもたらされている。

しかし、複数のプラットフォームによる統合の意義は、実際には一般ユーザーの獲得に限られています。そのため、CEX内でPERPSに既に取り組んでいる人々を、競争が激化するWeb3PERPS環境に適応させるには、長期的なユーザー教育プロセスが必要です。

5. 結論として、Perps を統合することは本当に良いビジネスなのでしょうか?

ほとんどのプロジェクトは市場に適応する必要がありますが、プラットフォームの人気がピークに達すると、市場もそれに適応することができます。HyperLiquidは現在この恩恵を受けていますが、それを維持できるかどうかは分かりません。市場における他の競合他社の取引量の急増は、新たなエアドロップへの期待によるものであり、結果として不正確な取引結果につながっていると説明できます。

さらに、HLの施策の多くは比較的正しいと言えるでしょう。過去の多くのプラットフォームは、全てを自前で行い、利益を全て得られると考えていましたが、OpenSeaは市場をリーダーに追従させる強制的なロイヤリティ制度を導入した点を特に批判したいと思います。その一つ一つが高額な固定費を発生させ、商品の流れを阻害し、真の市場価格に影響を与え、最終的には無数のNFTを家宝に変えてしまうのです。

HL では、EVM とさまざまな DEX および PEPS API を公開したため、すぐに多くの派生商品が市場に登場しました。

RWA資産、特に米国株と金は、現在のPerp DEX分野における新たなトラフィックエントリーポイントとなり、差別化された成長ポイントとなっています。TradeXYZのPerp累計取引高は191億ドル、週平均3億2,000万ドル、1日平均4,570万ドルに達しており、このことを最もよく証明しています。

Hyperliquid の寛大さはエアドロップや買い戻しに表れており、多くの場合、ADL の HYPE をステーキングすると大きな利益が得られます。

紆余曲折を経て、市場主導権争いは、少数のプラットフォームにとって頭を悩ませる問題となっています。今年はウォレット統合をめぐる秘密の戦いに戻りますが、サードパーティのPerpsとの統合は、ROIの低いビジネスです。ユーザー数の増加による収益、プラットフォーム手数料、あるいは安定性投資といった観点から見ても、決して良いビジネスとは言えません。

統合後の真のメリットを目の当たりにした多くのプラットフォームは、依然としてパープスセクターの優位性を手放すことに躊躇し、自社開発技術と大規模なユーザー獲得・プロモーションへと移行していくと考えられます。このセクターをめぐる戦いは終わっておらず、今後1年間は続くでしょう。しかし、真に効果的なユーザーとなるのは、CEX以外のセクターから獲得した新規ユーザーだけです。

免責事項

この記事は、多くのアーキテクチャの概要が非常に凝縮されており、テクノロジは完全にオープンソースではなく、公開された情報の分析に基づいているため、非常に情報密度が高いです。

さらに、この議論は純粋に技術的なソリューションの観点からのものであり、特定の企業の製品に対する肯定的または否定的な評価を意味するものではありません。