著者:Thejaswini MA

編集者: Block unicorn

1992 年のドリーム チームはオリンピックのバスケットボール ゲームで平均 44 ポイント差で圧勝しましたが、そのストーリーにはほとんどの人が覚えていない詳細があります。

彼らは大学の選手たちとの最初の練習試合で負けそうになった。

問題は才能ではない。マイケル・ジョーダン、マジック・ジョンソン、ラリー・バードが同じチームにいれば、理論上は初日から無敵のはずだ。問題は、スーパースターが揃ったからといって必ずしも優勝チームになれるわけではないということだ。個人の強みをチームの強みへと変換できるシステムが必要だ。全員を次のレベルへと引き上げる絆を築く人材が必要なのだ。

第1週、ドリームチームのコーチ、チャック・デイリーは、ハイライトとなるダンクシュートよりもずっと目立たない、一見平凡なことを成し遂げた。パスレーンを確立し、ピックアンドロールのタイミングを見極め、殿堂入り選手たちを無敵のチームへと変貌させる基盤を築いたのだ。オリンピックを迎える頃には、魔法のような出来事が起こった。すべてのパスがより良いシュートを生み、守備のローテーションが次の守備を容易にし、すべての選手が他のすべての選手の価値を高めたのだ。

天才的なのは、すべての人の能力を増幅させるインフラを構築することです。

これが本質的に、Chainlink が暗号通貨分野で行っていることです。

他の暗号資産プロジェクトがブロックチェーン界のマイケル・ジョーダンを目指している一方で、Chainlinkは静かにデジタル金融界のチャック・デイリーのような存在へと成長しました。彼らは、他者が投資しやすくなるインフラを構築しています。

2019年、Chainlinkはシンプルな目標を掲げてメインネットを立ち上げました。それは、スポーツのスコアと天気データをイーサリアムに取り込み、中央集権的なブックメーカーに頼ることなくサッカーの試合に賭けられるようにすることでした。6年後、JPモルガン・チェースは連邦準備制度理事会(FRB)の支援を受け、同じインフラを活用してクロスチェーンの国債取引を決済しました。

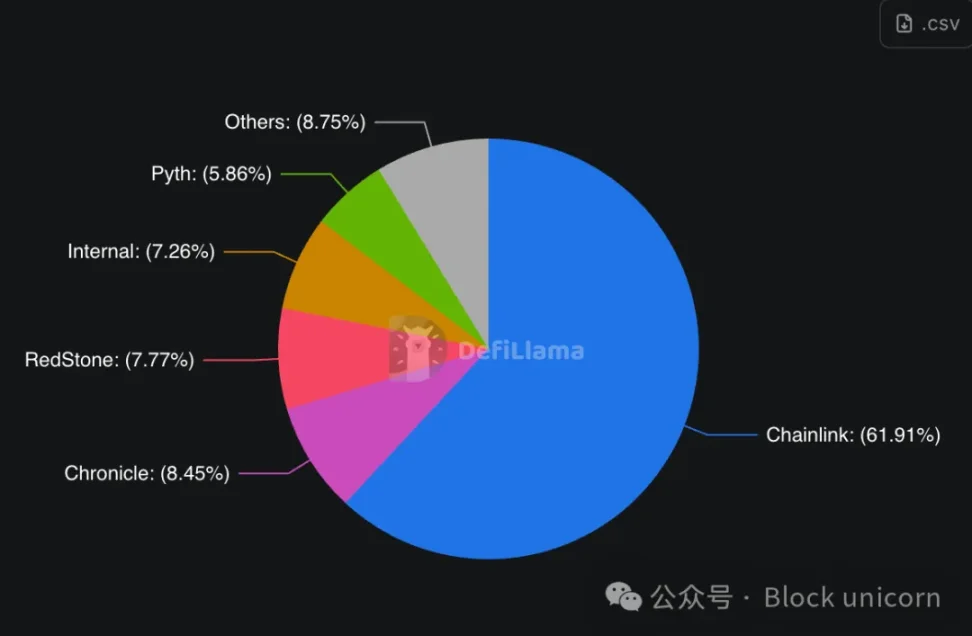

Chainlinkは、暗号通貨業界で「オラクル問題」と呼ばれる問題を解決します。これは、ブロックチェーンがデジタルの島のように機能し、何も話したり聞いたりできないという概念です。スマートコントラクトにAppleの価格、昨日カンザス州で雨が降ったかどうか、あるいは誰かが請求した金額が実際に銀行口座にあるかどうかなどを伝えたい場合、その情報をブロックチェーンに送信する何かが必要です。その何かがオラクルであり、Chainlinkは他のすべてのオラクルを飲み込むオラクルです。

Chainlinkはすでに分散型金融(DeFi)全体の60%以上、イーサリアム全体では約80%を支えています。従来の資産がオンチェーンに移行するにつれて、DeFiと同様のインフラが必要になります。Chainlinkは市場のパイオニアであり、他のプラットフォームが追随する標準を構築しています。

このインフラストラクチャについて説明しましょう。

Chainlinkは当初、ウォール街とWeb3の架け橋となることを目指して設計されたものではありませんでした。しかし、ある時点で、従来の金融機関は問題に気づきました。国債をトークン化する場合、その債券が実際に存在し、その価値が適切であることを証明する方法が必要なのです。

その後、Chainlink の Proof of Reserve システムが登場しました。これは高度なように聞こえますが、実際には部分準備金詐欺を行っていないことを証明するための非常に複雑な方法にすぎません。

突然、すべての主要なステーブルコイン発行者がこのサービスを必要とするようになりました。なぜなら、特にTerraとFTXの危機の後、単に「私たちを信頼してください。私たちには1,000億ドルの資金があります」と人々に伝えるだけでは、規制当局に対処するのに十分ではなくなったからです。

その後、異なるブロックチェーン間で資産を移動できるようにするクロスチェーン相互運用プロトコル(CCIP)が登場しました。これは万能翻訳機を構築するようなものです。銀行がブロックチェーンの障壁を越えて通信できるようにするものです。その結果、JPモルガン・チェースは、Chainlinkを信頼できるメッセンジャーとして利用することで、プライベートなEthereumネットワークからパブリックなSolanaネットワークにトークン化された預金を送金できるようになりました。

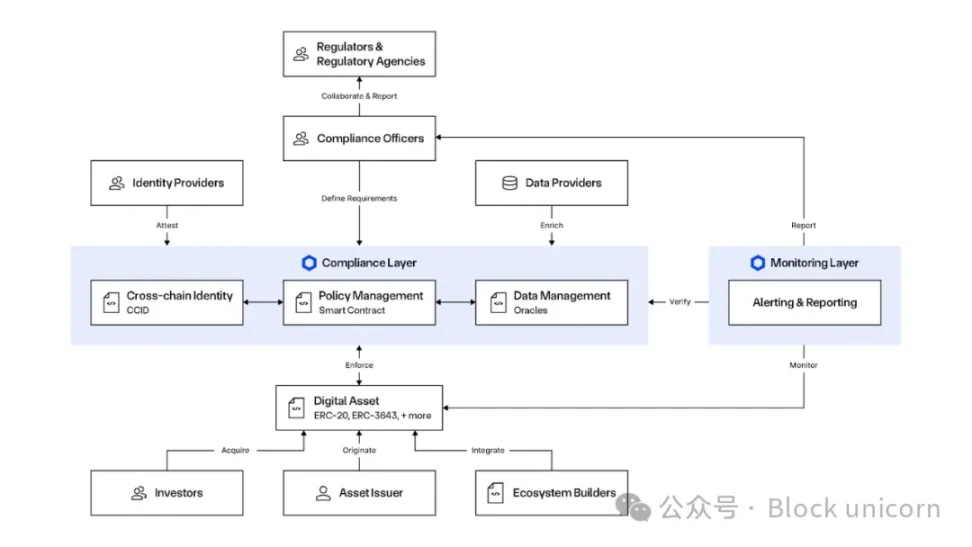

Chainlink は、機関が規制を遵守するのを支援するためのツールも特別に構築しました。

Chainlinkの新しい自動コンプライアンスエンジン(ACE)は、暗号資産取引の合法化に必要なすべての規制書類を自動処理します。マネーロンダリング対策(AML)、顧客確認(KYC)、監査証跡を維持しながら、トークン化された資産をブロックチェーン間で移動したいとお考えですか?Chainlinkはこれらすべてを自動的に処理し、すべての取引が管轄区域のあらゆる規制要件に準拠していることを保証します。

これにより、彼らはトークン化された金融の到来という波をフルに活用するのに最適な立場に立つことになります。ブロックチェーン技術を試してみたいすべての銀行、資産運用会社、政府機関は、まずコンプライアンスの問題に対処する必要があります。

Chainlink の 2025 年のストーリーは特に魅力的です。

タトル・キャピタルは1月に最初のチェーンリンクETF(上場投資信託)の申請を行い、米国証券取引委員会(SEC)は2025年秋に決定を下すと予想されています。このタイミングは、暗号通貨を支える現在の規制環境と完全に一致しています。

JPモルガンのKinexysはChainlinkを使用して、従来の銀行システムとパブリックブロックチェーン間の初のクロスチェーン現金決済を完了しました。

ニューヨーク証券取引所の親会社であるインターコンチネンタル取引所(ICE)は、Chainlink Data Streamsを統合し、外国為替および貴金属のデータをオンチェーンで処理できるようにしました。世界最大の証券取引所がオラクル基盤を必要とした際、彼らはChainlinkを採用しました。

MastercardはChainlinkと提携し、30億人のカード会員が暗号通貨を直接購入できるようにしました。決済処理業者は、準拠した暗号通貨インフラを必要とする際にChainlinkを活用します。

Chainlinkは、米国株式市場とETF向けのデータストリームを開始し、Apple、Tesla、S&P 500などの株式のリアルタイムの価格データを提供している。

ブラジルと香港の中央銀行は、中央銀行デジタル通貨(CBDC)のパイロットプロジェクトやクロスチェーン決済の実験にChainlinkを使用しています。政府はブロックチェーンインフラを必要とする際にChainlinkを選択します。

パターンは一貫しており、機関が実験から実稼働展開に移行すると、Chainlink が標準化されます。

金庫印刷機の「フライホイール」がオンラインになりました

8月、Chainlinkは「Chainlink Reserve」と呼ばれるプログラムを発表しました。これは、本質的にはChainlink版の自社株買いプログラムです。同社は、法人顧客(JPモルガン・チェース、マスターカード、ニューヨーク証券取引所)から受け取る手数料を、公開市場でLINKトークンの購入に充てる予定です。

フライホイールの仕組みは次のとおりです。

最初のステップ:企業はChainlinkのデータストリーム、クロスチェーンサービス、コンプライアンスソリューションの料金を支払う。共同創業者のセルゲイ・ナザロフ氏は、Chainlinkが「数億ドルの収益」を生み出しており、その大部分はオフチェーンからのものだと認めた。

ステップ 2: 法定通貨、ステーブルコイン、その他のトークンによる支払いはすべて、支払い抽象化システムを通じて自動的に LINK に変換されます。

ステップ 3: LINK の一部は戦略的準備金として積み立てられ、長年にわたってロックされます。

ステップ 4: 資産をトークン化する機関が増えるにつれて、Chainlink サービスの需要が増加し、収益が増加し、LINK の自動買い戻しが増えます。

このシステムの優れた点は、LINKの需要を現実世界の商業的普及に直接結び付けていることです。従来の暗号資産プロジェクトは、投機やエコシステム内のトークンの実用性に依存しています。

リザーブプログラム開始以来、LINKトークンは15万枚以上、その価値は約410万ドルに達しています。これは大した額ではないように思えるかもしれませんが、これまでの歩みを考えると、パイロットプロジェクトから複数の機関への同時展開へと移行しつつあります。

Chainlinkは、データプロバイダーから、セルゲイ・ナザロフ氏が「取引システム」と呼ぶものへと進化しています。現代の機関投資家による取引には、価格データ以上のものが求められます。

- データストリーム:正確な価格設定と評価のために

- クロスチェーン機能:異なるネットワーク間で資産を移動する

- アイデンティティとコンプライアンス:規制要件への準拠

- 準備金証明:裏付け資産の検証

- 報告と監査可能性:制度的監督のニーズを満たす

Chainlinkは、これらすべてのサービスを単一の統合で提供できる唯一のプロバイダーと言えるでしょう。機関投資家が資産をトークン化したい場合、複数のプロバイダーのソリューションを組み合わせるのではなく、Chainlinkのみで対応できます。

これにより、彼らは来たるトークン化の波を活かす上で、独自の立場に立つことになります。ナザロフ氏が最近のインタビューで指摘したように、現在、世界の資産の1%未満がトークン化されています。たとえこの数字が5%に達したとしても、暗号通貨市場全体が10倍に拡大することを意味します。

この機会の規模は驚異的です。従来の金融資産は約500兆ドルに上ります。Chainlinkの理論は、これらの資産のほとんどが最終的にオンチェーンに移行し、Chainlinkが包括的に提供できるインフラサービスを必要とするようになるというものです。

ビットコインとトークン化の違い

セルゲイ・ナザロフ氏は、暗号通貨の将来について説得力のある議論を展開している。ビットコインは不安定な時期に安全資産としての需要を捉え、時価総額が数兆ドルに達する可能性もある。しかし、トークン化された資産はビットコインを桁違いに上回るパフォーマンスを発揮するだろう。

デジタルゴールドとして知られるビットコインは、不確実な時代に非相関資産を求める投資家を惹きつけています。トークン化された資産は、既に数兆ドルを超える価値を持つ既存の金融商品の、より効率的なバージョンです。

政府系ファンドや年金基金が暗号資産に資金を配分する際、ビットコインに50%を投資するわけではありません。彼らは株式、コモディティ、債券、不動産など、トークン化された形で分散投資されたポートフォリオを維持しています。トークン化された資産の潜在的な市場は、伝統的な金融システム全体です。

この変化は、「暗号通貨」の定義を根本的に変えるでしょう。暗号通貨の世界はもはやビットコインやイーサリアムのような暗号通貨ではなく、従来型資産のトークン化されたバージョンによって定義されるようになるでしょう。Chainlinkは、この変革における不可欠なインフラとして位置付けられています。

供給ダイナミクス

LINKの流通供給量は2021年の4億7000万トークンから現在は6億8000万トークンに増加しており、44%の増加となっていますが、これらのトークンの用途を理解するまでは心配に思えます。

この 2 億 1,000 万トークンの希薄化により、暗号通貨の歴史上最も急進的なインフラ構築に資金が提供されました。

この供給拡大は、本質的にはChainlinkのシリーズA、B、Cラウンドと似ていますが、ベンチャーキャピタリストに株式を渡す代わりに、開発資金を調達するためにトークンを販売しています。批判者はこれを希薄化と呼び、支持者は必要な投資だと主張しています。

Tokenomistのデータによると、LINKの総供給量(4億1,190万トークン)の41%がロックされたままであり、アンロックイベントは予定されていません。これは、主要な希薄化フェーズは終了した可能性を示唆しており、過去のアンロックのほとんどは2018年から2022年の開発期間中に発生しています。

2025 年 8 月に戦略準備金が導入されたことで、この状況は根本的に変化しました。

- トークンの41%はまだロックされており、ロック解除の予定はない

- 戦略的備蓄は持続的な購買圧力を生み出す

- 純効果は、企業の収益成長と将来のロックダウン解除の決定とのバランスに依存する。

- 初期の蓄積データは、準備金の継続的な増加を示している

このタイミングは興味深い転換点を生み出します。供給量の増加は、現在では数億ドル規模の企業収益を生み出すインフラの資金となります。そして、この収益は戦略的準備金の資金となり、機関投資家による採用が加速するにつれてトークンは流通から排除されます。

ここ数年の弱気な希薄化は、2025年以降の持続的な需要の礎となっています。供給拡大に注力する投資家は、構築されつつあるインフラを見落としています。現在の買戻し量のみに着目する投資家は、将来の蓄積ペースを決定づける収益の軌道を見逃してしまう可能性があります。

これらすべてが疑問を投げかけます。

インフラストラクチャ層がその上で実行されるアプリケーションよりも価値が高くなると何が起こるでしょうか?

Chainlinkの分散型金融プロトコル、トークン化資産、クロスチェーンインフラにおける総ロック額(TVS)は、2025年に930億ドルを超えました。Chainlinkは数千のDeFiプロトコルにデータストリームを提供しています。また、従来の銀行がパブリックブロックチェーンで実験を行うための橋渡し技術として機能しています。さらに、どの暗号資産アプリケーションが合法で、どれが違法かを判定するためのコンプライアンスツールを構築しています。

この930億ドルはインフラストラクチャの価値ではなく、Chainlinkのインフラストラクチャのアプリケーション価値に完全に依存しています。このインフラストラクチャとは、Chainlinkのオラクルネットワーク、データフロー、そしてクロスチェーンメッセージングシステムです。

しかし、もしChainlinkが明日消えてしまったら、930億ドルのうちどれだけが価値を失うことになるのでしょうか?DeFiプロトコルはいくつ機能を停止するのでしょうか?トークン化された資産はいくつ価格データを失うのでしょうか?

答えは「ほとんど」です。これは、市場がまだ気づいていないとしても、インフラストラクチャがすでにアプリケーションよりも価値が高い可能性があることを示唆しています。

Chainlinkは暗号空間においてシステム的に重要な存在となり、これは他のプロトコルが達成したことのない地位です。ネットワーク効果は明らかです。Chainlinkを使用する機関が増えれば増えるほど、他の機関もChainlinkを使いたがるようになります。なぜなら、他の誰もが既にChainlinkを使用しているからです。

暗号通貨において、ネットワーク効果は、誰もが同じ基盤サービスを必要とする場合に自己強化的に作用します。Chainlinkを利用する機関が増えれば増えるほど、他の機関もChainlinkを求めるようになります。なぜなら、他の誰もが既にChainlinkを利用しているからです。どのアプリケーションが成功しても失敗しても、インフラは手数料を稼ぎ続けるため、収益は持続的です。DeFiプロトコルは誕生しては消えていきますが、それらすべてを支えるデータ層は手数料を徴収し続けます。アプリケーションはコモディティであり、インフラは独占状態です。そして、ご存知の通り、独占状態はエコシステムの価値の大部分を占める傾向があります。

基礎のひび割れ

しかし、Chainlink の強気な理論は必ずしも真実ではない多くのことを前提としているため、何がうまくいかないかについて正直に考えてみましょう。

最初の問題は、オラクルネットワークの構築が技術的に難しいことです。しかし、難しいのはソフトウェアではなく、自社のバージョンを使うことに全員の同意を得ることです。Chainlinkの強みはネットワーク効果と先行者利益であり、乗り越えられない技術的障壁ではありません。GoogleとAmazonは、その気になれば明日にも競合するオラクルサービスを構築できます。Microsoftも同様です。優秀なエンジニアリングチームを持つ大手クラウドプロバイダーなら、どこでも可能です。

二つ目の問題は、規制の網に捕らわれるリスクです。Chainlinkはシステム上非常に重要な存在となっており、もしChainlinkが破綻すれば、トークン化された金融システムの大部分も崩壊するでしょう。これはまさに、規制当局を不安にさせる「大きすぎて潰せない」シナリオです。もし上院議員が、政府の監督を受けていない民間企業が、数兆ドル規模のトークン化された資産のデータフローをコントロールしていることに気づいたらどうなるでしょうか?Chainlinkは突如として規制当局の監視に直面することになり、収益性の高い事業がコンプライアンス上の悪夢と化す可能性があります。

3つ目の問題は、トークン化の仮説です。Chainlinkの価値提案全体は、従来の金融が大規模にオンチェーンに移行することに依存しています。しかし、もしそれが実現しなかったらどうなるでしょうか?銀行がプライベートブロックチェーンで十分だと判断し、パブリックチェーンとのやり取りは不要になったとしたら?規制環境が変化し、トークン化が容易になるどころか、むしろ困難になったら?Chainlinkは、実現しないかもしれない未来のためのインフラを構築しているのです。

4つ目の問題は、まさに彼らがサービスを提供している人々との競争です。JPモルガン・チェースは現在Chainlinkを使用していますが、数千人のエンジニアと数十億ドルの研究開発予算も抱えています。彼らがChainlinkの手数料を永遠に支払うのではなく、独自のオラクルシステムを構築することを決断するまでには、どれくらいの時間がかかるでしょうか?この疑問は、トークン化を実験しているすべての大手銀行や資産運用会社に当てはまります。

最後の疑問は、ミドルウェア企業が長期的に価格決定力を維持できるかどうかです。歴史を振り返ると、インフラ層は時間の経過とともにコモディティ化していく傾向があります。インターネットは高額なダイヤルアップサービスから始まり、最終的にはコモディティ化されたブロードバンドへと発展しました。クラウドコンピューティングはAmazonの高額な価格設定から始まり、最終的には複数ベンダーによるコスト競争へと発展しました。なぜOracle Networksは異なるのでしょうか?

Chainlinkは、ネットワーク効果とスイッチングコストを永遠に維持できると賭けている。これは確かに可能だが、こうした賭けは、突如として機能しなくなるまでうまくいく傾向がある。

しかし今のところ、この成功物語は、暗号通貨が思い描いていた分散型で仲介のない金融システムとは全く異なっています。むしろ、より洗練されたAPIを備えた旧来のシステムに近いと言えるでしょう。銀行は銀行のまま、規制当局も規制当局のまま、そして資金は政府が管理できる機関を通じて流れ続けています。

Chainlinkは従来の金融システムに取って代わったわけではありません。彼らは「ブロックチェーンの言語を話す」ことを可能にする翻訳レイヤーを構築しました。この翻訳レイヤーが不可欠となる今、暗号通貨が金融を分散化しているのか、それとも単に中央集権型金融のためのより優れたツールを提供しているだけなのかは依然として不明瞭です。