プラティク・デサイによる記事

記事編集:ブロックユニコーン

2025 年の 3 四半期が経過するにあたり、暗号通貨エコシステムに資金がどのように流入しているかを振り返ってみるのは良いタイミングだと思いました。

2024 年にはレイヤー 1 および 2 プロジェクト、開発者ツール、AI 製品への資金が急増する見込みですが、今年の資金は主に支払いとエンタープライズ グレードのインフラストラクチャをサポートするものとなります。

昨年はあらゆるホットなアイデアを追いかけていたファンドは、今ではより厳選し、特定の分野に注力するようになっています。その結果、案件数は減少したものの、投資資金は増加しており、ベンチャーキャピタル市場は暗号通貨の価値をより明確に認識しているようです。

9月までの9か月間で全体的な資金調達額は前年比で減少しているものの、データによれば、この分野で構築されているプロジェクトにとっては悪い兆候ではないかもしれない。

さて、それでは本題に入りましょう。

1月1日から9月30日までの期間、暗号資産ベンチャーキャピタルへの投資額は463件の資金調達ラウンドで総額40億9000万ドルに達し、そのうち392件の資金調達額が公表されました。Decentralised.coの資金調達トラッカーデータによると、これは前年同期比19%の減少です。2024年の同時期は、980件の資金調達ラウンドで総額50億4000万ドルに達し、そのうち725件の資金調達額が公表されていました。

資金調達総額は減少しているものの、公開されたラウンドの平均取引規模は50%増加して1,040万ドルとなり、2025年には平均小切手額も300万ドルから400万ドルに増加しました。そのため、市場は前年よりも落ち着いているように見えますが、資本集約度は高まっています。

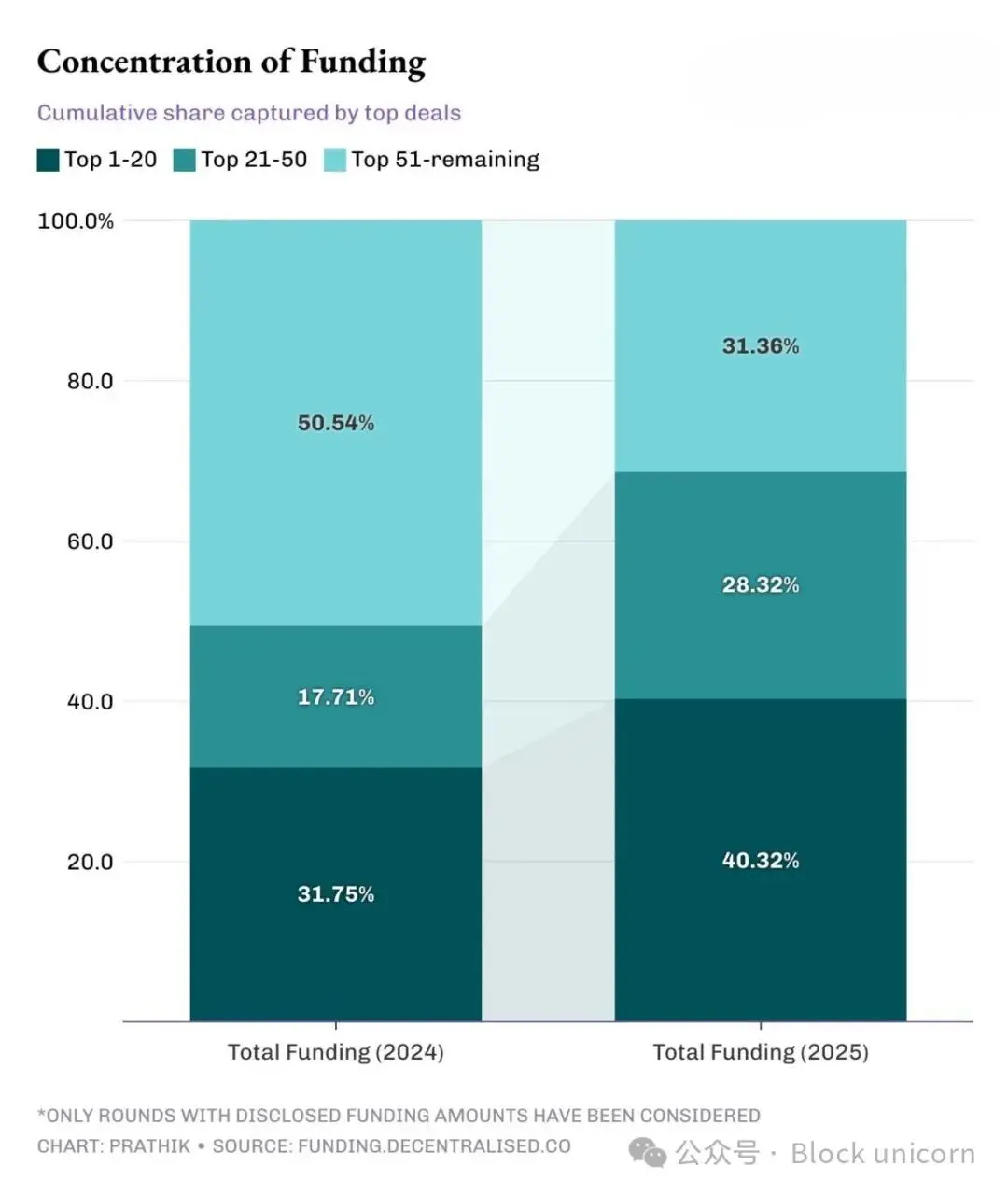

2025年には上位20ラウンドが全資金調達額の40%を占め、2024年には32%となった。上位50ラウンドに目を向けると、その割合は2024年の49%から今年は69%に増加する。

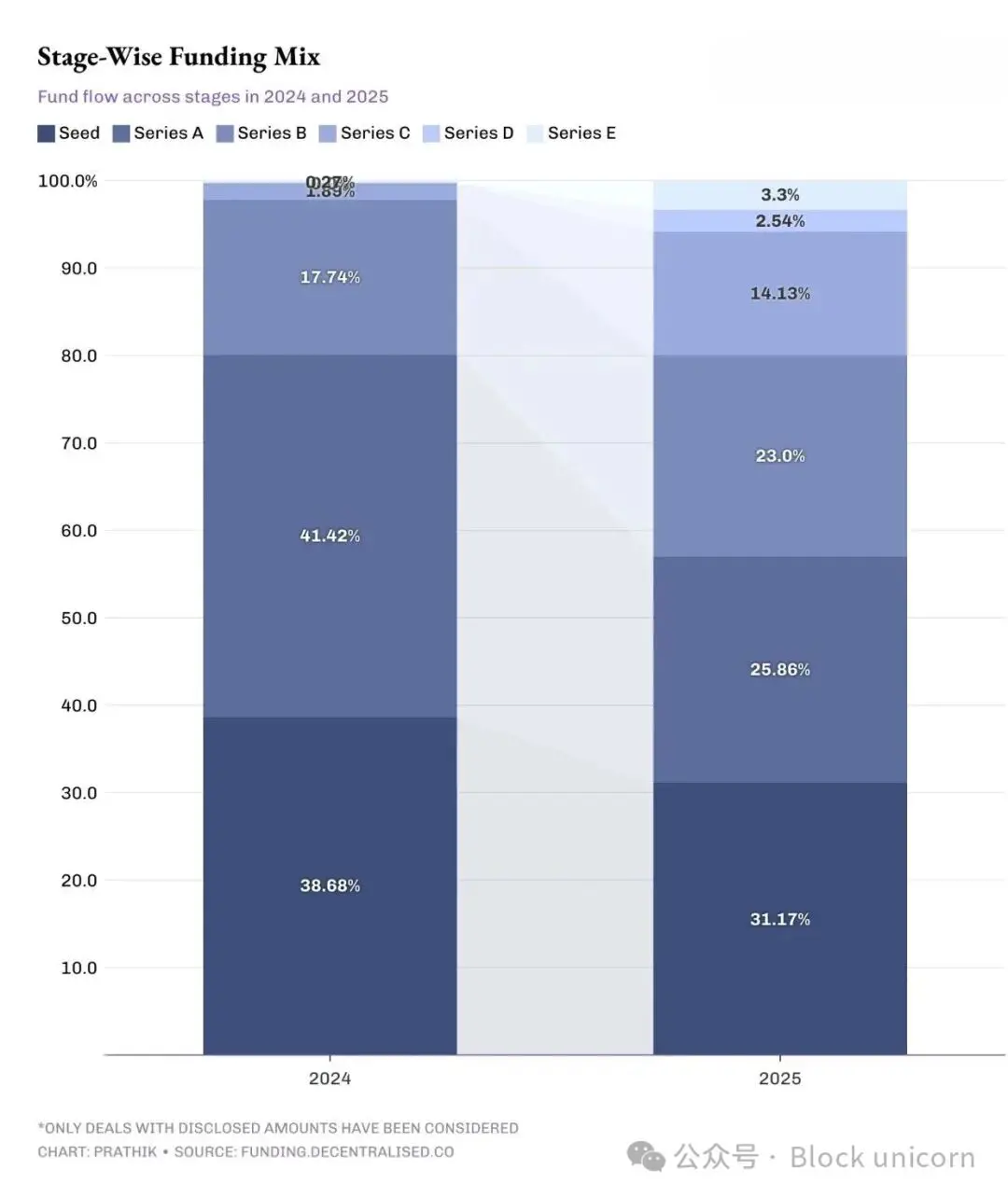

今年の資金の流れを見ると、資金調達段階も向上していることがわかります。

シードおよびシリーズAの資金調達の割合は減少し、レイターステージの資金調達の割合は増加しました。資金調達の約57%がアーリーステージの暗号資産プロジェクト(シードおよびシリーズA)に投入されましたが、2024年の最初の9か月間の80%と比較して減少しています。

これは、投資家がリスクをアイデア段階から実行段階に移していることを示唆しています。

今日、ベンチャーキャピタリストはプロジェクトへの投資前に証拠を要求します。彼らは新規参入者ではなく、確立された流通システムと明確な規制上の地位を持つプロジェクトに注力します。

後期段階への投資を増やすことは、失敗を減らし、一攫千金を狙う機会を減らすことを意味します。リターンは横ばいとなり、キャッシュフローへの依存度が高まっています。一方で、これは2026年までにアイデアのパイプラインを狭める可能性も示唆しています。シリーズAとシードラウンドの投資が早期に回復しなければ、新興セクターへのベンチャーキャピタルの関心は低下する可能性があります。

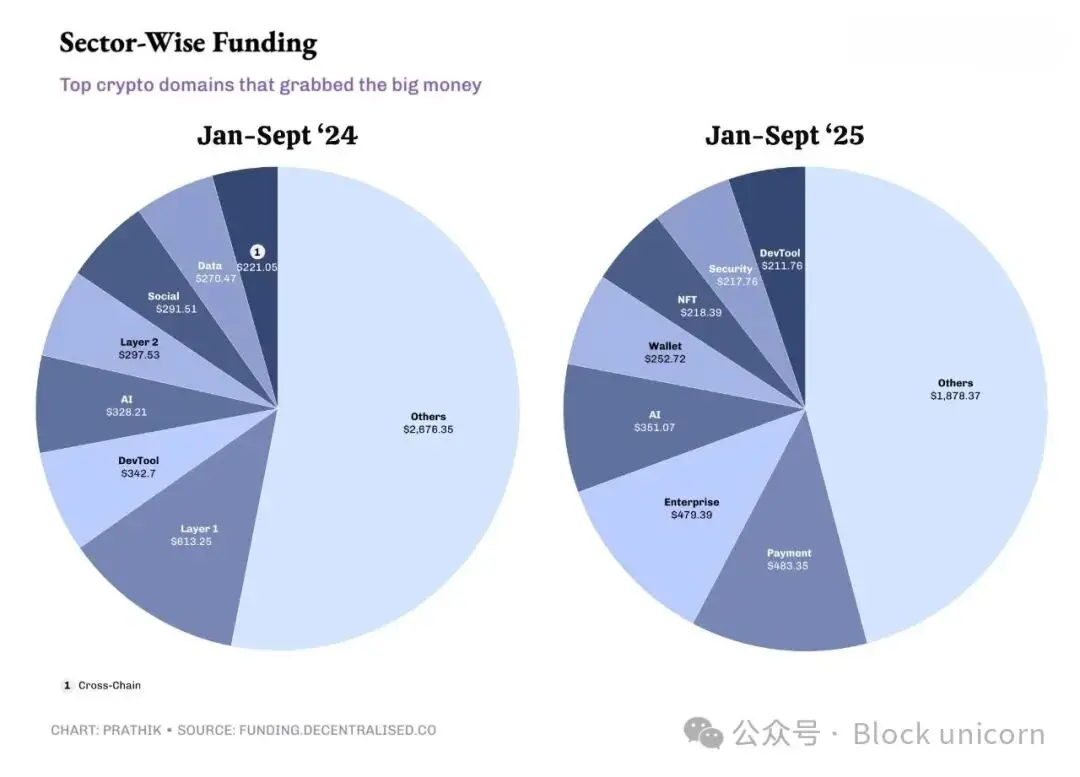

資金の流れの集中は、ベンチャーキャピタリストの価値の源泉に関する期待の変化を示唆しています。

業界データによると、2024年と2025年の両方で投資家から一貫して人気を維持している唯一のセクターはAIです。2024年に資金吸収力の上位5セクターは、2025年には同レベルの投資家の関心を集めることができませんでした。

創業者にとって、これはAI、決済、エンタープライズインフラ、そして実世界資産トークン化(RWA)分野でビジネスを構築しているなら、資金が確保できることを意味します。これらの分野以外では、レイヤー1およびレイヤー2インフラ、開発者ツール、ソーシャルといった分野への資金は枯渇していますが、これらは2024年には最先端技術となるでしょう。

これらすべてがいくつかの重要なメッセージを伝えています。

まず、資本構造は、少数ながらもより深く支配的な投資家へと移行しています。これは成熟産業でよく見られる現象です。産業がライフサイクルを通じて経験と実験を積み重ねるにつれて、より慎重で計算された投資が生まれます。これによりエコシステムに構造が加わり、後期段階のプロジェクトが有利になり、資金の少ない新規参入者の余地はほとんど残されません。

第二に、価格形成は誇大広告サイクルから指標に基づく変動へと移行しました。投資家は今や、誇大広告を追いかけるのではなく、利益が見込める時に投資するようになりました。

第三に、ペースは鈍化しています。新たな実験への資金提供が減少しているため、市場の需要を検証するための新分野におけるイノベーションも減少しています。新しい製品は今後も登場するでしょうが、Aster(BNB Chain)やHyperliquid(VCの支援を受けていない)のような、既存企業やブートストラップ型のプロジェクトから生まれる可能性が高くなります。

この新しいアプローチは、収益創出や企業レベルのストーリーテリングといった重要な指標を評価します。また、アイデアの脆弱性を浮き彫りにすることで、楽観バイアスを露呈させます。全体として、小規模なベンチャーキャピタル市場はより安定するでしょう。

ステージ間での投資のより均等な配分や中間層の厚みなど、2024年のいくつかの側面を回復できることを期待できるかもしれませんが、それまでは、投資の減少と資金の増大という現状を受け入れなければなりません。

今回の議論はこれで終わりです。次の記事でお会いしましょう。