I. はじめに

世界の資産市場において、非上場企業、特に高成長のユニコーン企業の株式は、規模と潜在性を兼ね備えた資産セクターです。しかしながら、長きにわたり、この成長ポテンシャルはプライベートエクイティ(PE)やベンチャーキャピタル(VC)といった専門機関によってほぼ独占されており、参加できるのはごく少数の機関投資家と富裕層投資家に限られていました。一般投資家は、ニュースでユニコーン企業の成長ストーリーを目にすることしかできませんでした。

ブロックチェーンとトークン化は、この状況を変えつつあります。非上場企業の株式または経済的利益を表すトークンをオンチェーン上で発行することで、市場は、コンプライアンス遵守の枠組みの中で24時間365日取引可能な新たな二次市場を構築し、流動性の向上、参入障壁の低減、そしてTradeFiとDeFiのより大規模な連携を実現することを期待しています。

機関投資家もこの分野に非常に高い期待を寄せています。例えば、シティグループは、プライベートエクイティのトークン化が10年以内に80倍に成長し、4兆ドル規模に近づく可能性があると予測しています。こうした背景から、非上場企業の株式のトークン化は、RWA(富裕層個人資産トークン化)の中でも最も注目されるサブセクターの一つとなっています。その重要性は、技術革新だけでなく、資産参加メカニズム、出口戦略、そして収益構造への根本的な変化にあります。Bitget Wallet Researchは、この記事を通して、株式トークン化が非上場企業にとってこの障壁を突破する上でどのように役立つのかを解説します。

II. 1兆ドル規模の「包囲網」:価値は高いが、参入と撤退は困難

資産の観点から見ると、非上場企業の株式は、スタートアップから大規模な非上場コングロマリットまで幅広く、保有者には創業チーム、従業員ESOP/RSU、エンジェル投資家、VC/PEファンド、そして一部の長期機関投資家が含まれます。資金調達の観点から見ると、公開データによると、世界のPE運用資産は6兆ドルに迫り、VC運用資産は約3兆ドルで、合計約8.9兆ドルに達しています。一方、2025年半ば時点で、世界のユニコーン企業の評価額は4.8兆ドルから5.6兆ドルの間で推移していますが、これはピラミッドの頂点に位置する数千社のみを表しており、「ユニコーンの閾値」にまだ達していない数万社の成熟した非上場企業は、この数値には完全には含まれていません。

これらの数字をまとめると、厳しい現実が浮かび上がります。数兆ドル規模の巨大な資産プールがある一方で、流動性は低く、壁に囲まれた都市のような状況です。一方で、この市場は大多数の人にとってアクセスが困難です。主要な法域では、プライマリー・プライベート・エクイティ市場への参入機会は、一般的に少数の資格を有する機関投資家に限定されており、最低投資額は数十万ドル、あるいは数百万ドルから始まる場合が多いのです。富裕層と制度的な障壁の組み合わせにより、この資産クラスは一般投資家にとって事実上手の届かない存在となっています。一方で、既にこの市場に参加している投資家は、撤退に苦労することがよくあります。従業員、エンジェル投資家、VC/PE保有者にとって、主な撤退手段はほぼIPOまたは合併・買収です。ユニコーン企業はIPOを延期することが多く、10年間のロックアップ期間が標準となり、長期間にわたって紙の資産を換金することが困難になっています。オフチェーンのプライベート・エクイティ・セカンダリー市場は存在しますが、仲介業者への依存度が高く、プロセスの不透明さ、高コスト、そしてサイクルの長さといった問題があり、大規模な流動性アウトレットとなることは困難です。

高価値資産と非効率的な流動性メカニズムの間の非対称性は、非上場企業の株式のトークン化の明確な入り口となり、規制や企業統治の秩序を乱すことなく、参加と撤退のための新たな道を再構築します。

III. トークン化によって実際に何が変わるのでしょうか?

コンプライアンスを前提として、トークン化によってもたらされる価値は、ブロックチェーン上でのエクイティの移動だけでなく、3つのコアメカニズムの再構築にもつながります。

まず、継続的な二次流動性があります。トークン化と分割により、高額の株式をより小さな株式に分割できるため、従来はPE/VCのみが対象としていた少額の資産に、より柔軟な投資家が参加できるようになります。外部投資家の観点から見ると、これは一般の人々がOpenAI/SpaceXの株式を購入するための出発点となります。また、内部保有者の観点から見ると、従業員、初期株主、そして一部のLPにIPO/M&A以外の補完的な出口を提供し、24時間365日稼働のオンチェーン市場において、制御可能な閾値で段階的な収益化を実現できるようになります。

第二に、より継続的な価格発見と時価総額管理が可能になります。非上場株式の従来の評価は資金調達ラウンドに大きく依存しており、価格は離散的で遅延しており、断続的な相場とみなされることさえあります。コンプライアンス遵守の枠組みの中で、一部の株式または経済的権利をトークン化し、継続的に取引できるようにすれば、対象企業と主要投資家はより頻繁な市場価格シグナルを用いて後続の資金調達の価格設定を行うことができ、「準公開市場」において積極的に時価総額管理を行い、プライマリー市場とセカンダリー市場の評価ギャップを埋めることができます。

最後に、新たな資金調達チャネルがあります。一部の急成長企業にとって、トークン化は既存の株式を移転するだけでなく、新たな資本を発行するための手段でもあります。セキュリティ・トークン・オファリング(STO)などの手段を活用すれば、企業は高額な引受や長期にわたるIPOプロセスを回避し、コンプライアンスを遵守する世界中の投資家から直接資金を調達できる可能性があります。この手段は、短期的な上場計画はないものの、資本構成の最適化と従業員の流動性向上を目指す企業にとって特に魅力的です。

IV. 3つのモデル:実株オンチェーン、ミラーデリバティブ、SPV構造

非上場企業の株式のトークン化の問題に関しては、現在市場には主に 3 つの実装パスがあり、法的属性、投資家の権利、コンプライアンスの点で根本的に異なります。

一つ目は、ブロックチェーン上に実体株式を置くネイティブ協業モデルです。このモデルでは、対象企業が積極的に承認・参加し、株式登録、トークン発行、株主名簿管理などがすべて規制の枠組み内で完了します。オンチェーントークンは法的に株式と同等であり、保有者は議決権や配当金といった株主としての完全な権利を有します。代表的な例としてSecuritizeが挙げられます。Securitizeは、ExodusやCurzio Researchといった企業が株式をトークン化し、ATSプラットフォームで取引し、さらにはNYSEに上場するのを支援してきました。明確なコンプライアンスと明確な権利設定が利点ですが、発行者からの高い協力が前提条件となり、導入ペースは比較的遅いです。

2つ目のタイプは合成ミラーイメージデリバティブです。これらのプロジェクトは実際の株式を保有せず、契約/債券を通じて対象企業の評価額を「インデックス化」し、永久契約または債務型トークンを発行します。投資家はプラットフォームと法的に債務関係または契約関係にあり、対象企業の株主として登録されていません。彼らのリターンは契約の決済に完全に依存します。このモデルの代表例がVenturesです。Hyperliquidの永久契約インフラを基盤とし、OpenAIのような非上場企業の評価額を取引可能な評価単位に分解することで、ユーザーがロングポジションまたはショートポジションを取ることを可能にします。

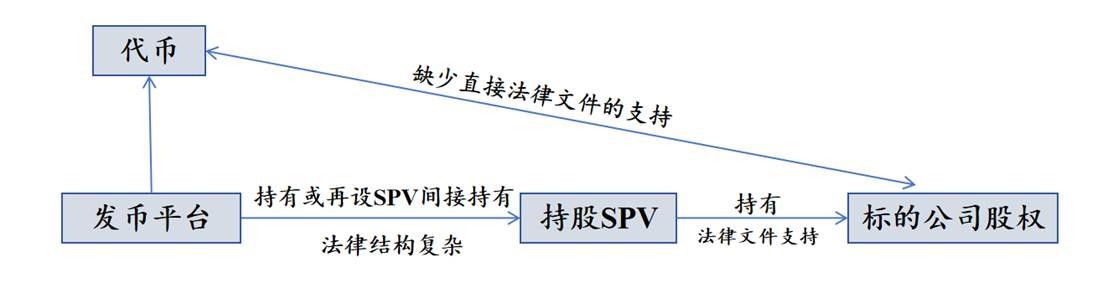

3つ目のタイプは、現在の仮想通貨市場で最も一般的なSPV間接保有モデルです。発行プラットフォームはまず特別目的会社(SPV)を設立し、SPVが従来の民間二次市場で対象企業の株式を少額取得し、その後、SPVの受益権をトークン化して販売します。投資家は対象企業の株主名簿上の直接的な権利ではなく、SPVに対する契約上の経済的受益権を保有します。このモデルの利点は、発行者の協力がなくても、実際の株式とオンチェーン上の資本をある程度結び付けることができるという実用性です。しかし、当然のことながら、規制当局と対象企業の法務部門からの二重の圧力にさらされます。株主間契約における譲渡制限、SPV自体の透明性の欠如、そして清算手続きなどは、今後、争点となる可能性があります。

V. デリバティブマッチング:OpenAIが永久契約を介して「オンチェーン」になっている場合

最近、新たなシグナルがIPO前のRWAに対する市場の認識を変えつつあります。多くのユーザーが実際に望んでいるのは株主のステータスではなく、OpenAIやSpaceXなどのユニコーンの盛衰にいつでも賭ける能力なのです。

Hyperliquidはこのニーズを極限まで追求しました。HIP-3プログラマブル・パーペチュアル・コントラクト・レイヤーを通じて、十分なHYPEをステークすれば、どのチームでも新しいパーペチュアル・マーケットを構築できます。また、コールドスタートのプレッシャーを軽減するため、Hyperliquidはグロース・モードも導入しました。このモードでは、新規市場のテイカー手数料が約90%削減され、ロングテール資産が初期段階で急速に深みとアクティビティを蓄積できるようになります。

先週、HyperliquidはOPENAI-USDHの取引ペアを直接開始しました。これは、まだ上場しておらず、その評価額がプライベート市場によって完全に支配されている企業が、24時間365日、レバレッジが効き、世界中からアクセス可能なオンチェーン市場に引き込まれたことを意味し、IPO前のRWAに壊滅的な打撃を与えました。

予想される影響は非常に明白です。IPO前の株式トークンは流動性に乏しく、パープ市場の深みとスピードによって真に成熟する前に取り残されてしまいます。この傾向が続けば、プライマリーマーケットは評価を議論する際にパープ市場のオンチェーン価格を参照する必要に迫られる可能性があり、これはプライベート資産の価格発見ロジックを完全に変えるでしょう。

もちろん、疑問が生じます。OPENAI-USDHの価格は一体何にペッグされているのでしょうか?非上場企業の時価総額はオフチェーン上では継続的に価格決定されませんが、オンチェーン上の無期限契約は24時間365日稼働しています。これは、オラクルによって構築された「ソフトアンカー」システム、長期的な評価額の期待、資金調達率、そして市場センチメントに依存している可能性があります。

IPO 前の RWA セクターには、現実的に次の 2 つの影響があります。

まず、需要側の逼迫があります。一般投資家が価格のみに賭け、株主の権利、配当、議決権などを気にしない場合、Hyperliquidを基盤とする永久契約型DEXは、よりシンプルで流動性が高く、より幅広いレバレッジツールを提供することが多いです。一方、IPO前の株式トークン化商品は、価格エクスポージャーのみを提供する場合、ユーザーエクスペリエンスと効率性の面で永久契約型DEXと競争することは困難でしょう。

第二に、ナラティブと規制ロジックの対比があります。株式のトークン化には、SEC(証券取引委員会)などの規制当局や発行者の法制度との度重なる調整と連携が必要です。一方、現在規制のグレーゾーンで運用されている永久DEXは、その軽量な契約構造とグローバルなアクセス性により、多くのマインドシェアと取引量を獲得しています。一般ユーザーにとって、「まずは永久契約を利用し、その後に実質的な株式の有無を検討する」という流れは、より自然な流れになりつつあります。

これはPre-IPO RWAのストーリーが失敗したことを意味するものではありませんが、警鐘を鳴らすものとなっています。この路線をさらに前進させるには、「実質的な株主権、長期的な資本配分、キャッシュフロー分配」と「オンチェーンのネイティブ流動性」の間で、独自の差別化されたポジショニングを見つける必要があります。

VI. 結論: 資産と市場構造の書き換えが始まっている。

非上場企業の株式をトークン化することの重要性は、より多くの人々がユニコーン企業の一部を購入できるようになることではなく、プライベート・エクイティ資産の最も根本的な問題点、すなわち過度に高い参入障壁、狭い出口戦略、そして価格発見の遅れに対処することにあります。トークン化は、これらの構造的制約を再定義できることを初めて示しました。

このプロセスにおいて、Pre-IPO RWAは機会であると同時にストレステストでもあります。一方では、従業員、初期株主、投資家といった真のニーズが明らかになります。彼らは皆、より柔軟な流動性手段を求めています。他方では、規制上の摩擦、価格アンカー、市場の厚み不足といった現実的な制約も浮き彫りになります。特にパープDEXの破壊的な影響下において、業界はネイティブ・オンチェーン流動性のスピードとパワーをより直接的に目の当たりにしてきました。

しかし、これはトークン化が停滞することを意味するものではありません。資産構造、取引構造、市場構造の変化は、単一のモデルが普及することに依存するのではなく、発行者とインフラが規制と効率性の間で持続可能な妥協点を見出すことに大きく依存します。将来的には、コンプライアンス遵守の枠組みの中で株主の権利とガバナンス構造を維持しながら、オンチェーン市場における継続的な流動性とグローバルなアクセス性を確保する、ハイブリッドな道筋が生まれる可能性が高くなります。

より多くの資産が構成可能かつ取引可能な形式でブロックチェーン上に置かれるにつれて、非上場株式の境界が再定義されます。非上場株式はもはや閉鎖市場における希少資産ではなく、グローバル資本ネットワークにおける流動的なノードになります。