著者:IOBC Capital

2025年上半期、暗号資産市場は多くのマクロ要因の影響を大きく受けました。その中で最も重要な3つの側面は、トランプ政権の関税政策、連邦準備制度理事会(FRB)の金利政策、そしてロシア、ウクライナ、中東間の地政学的紛争です。

下半期を見据えると、暗号資産市場は複雑かつ変化の激しいマクロ環境の中で引き続き発展し、以下の主要なマクロ要因が引き続き重要な役割を果たすでしょう。

1. トランプ政権の関税政策の派生効果はインフレ期待です。

関税はトランプ政権にとって重要な政策手段です。トランプ政権は関税交渉を通じて、一連の経済目標を達成したいと考えています。第一に、米国の輸出を拡大し、他国における貿易障壁を削減すること。第二に、10%以上の基本関税を維持し、米国の財政収入を増加させることです。第三に、特定産業の地域競争力を強化し、ハイエンド製造業の回帰を促進する。

7月25日現在、米国と世界の主要経済国間の関税交渉は、程度の差はあるものの進展を見せている。

日本:双方は合意に達した。米国の日本製品に対する関税は25%から15%に引き下げられ(自動車関税を含む)、日本は米国への5,500億ドルの投資(半導体とAIを含む)、自動車および農産物市場の開放、米国産米の輸入割当量の拡大を約束した。

EU:期限は8月1日。EUの交渉担当者は最終協議のため7月23日に米国に到着したが、交渉結果はまだ公表されていない。

中国:第3回貿易交渉は7月27日から30日までスウェーデンで開催される。過去2回の交渉を経て、米国の対中関税は145%から30%に、中国の対米関税は125%から10%に引き下げられた。米中関税交渉期間がさらに90日間延長されるとの報道もある。第3回貿易交渉で新たな合意に至らなければ、一時停止されていた関税が調整される可能性がある。

さらに、米国はフィリピンおよびインドネシアとも関税合意に達している。現在、最も注目されているのは米中第3回関税交渉である。関税政策を巡る不確実性は徐々に低下しているものの、主要経済国との交渉が実質的な進展を示さない可能性も否定できず、その場合、金融市場はより大きなショックに直面する可能性がある。

経済理論の観点から見ると、関税は「スタグフレーション」効果を伴うマイナスの供給ショックです。国際貿易において、関税の納税者は企業ですが、企業は価格伝達メカニズムを通じて、この税負担の一部を米国国内の消費者に転嫁することがよくあります。そのため、米国では今年後半にインフレが再燃する可能性があり、これはFRBの利下げのリズムに重要な影響を与える可能性があります。

まとめると、トランプ大統領の関税政策が今年後半の米国経済に与える影響は、段階的なインフレ上昇として現れる可能性があります。データがインフレ圧力が大きくないことを示さない限り、利下げペースの鈍化につながるでしょう。

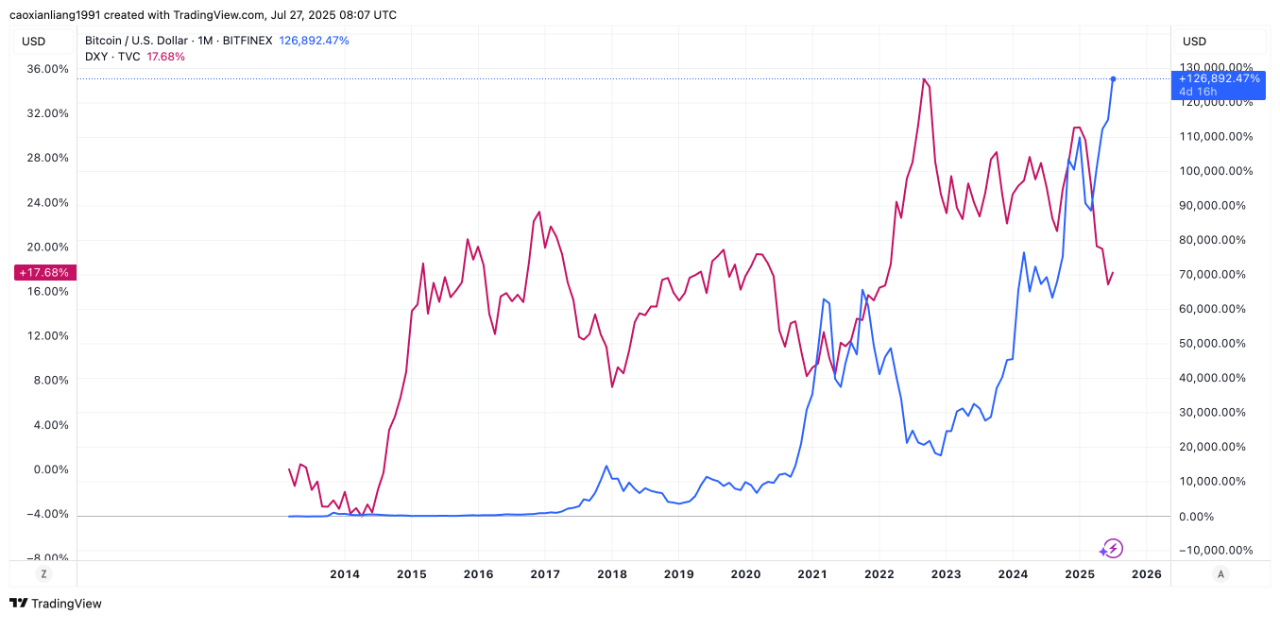

第二に、米ドルの潮汐循環におけるドル安局面は暗号資産市場にとって好ましい

米ドルの潮汐循環とは、世界中で米ドルが体系的に流出・還流するプロセスを指します。連邦準備制度理事会(FRB)は今年上半期に利下げを実施しませんでしたが、米ドル指数は弱含み、年初に記録した高値110から96.37へと一方的に下落し、明らかな「ドル安」状態を示しています。

米ドル安には多くの理由が考えられます。第一に、トランプ政権の関税政策は貿易赤字を抑制し、米ドルの循環メカニズムを破壊しました。同時に、関税障壁は米ドル資産の魅力を弱め、米ドルシステムの安定性に対する市場の懸念を引き起こしました。第二に、財政赤字が信用を圧迫し、米国債務規模の継続的な増加と米国債務金利の度重なる上昇が、市場で財政の持続可能性に対する疑念を深めていること。第三に、オイルマネー協定が失効し、更新されなかったこと。世界の中央銀行の米ドル準備金の割合は2000年の71%から57.7%に低下し、金準備金の割合が増加したことで、「脱ドル化」への動きが引き起こされた。さらに、市場の噂に「マール・ア・ラーゴ合意」に反映された政策方向性も、ドル高を後押しする役割を果たした可能性がある。

過去の米ドルの潮流サイクルを見ると、米ドル指数の上昇が世界流動性の変動傾向をほぼ支配していた。世界流動性は、しばしば米ドルの潮流の4~5年周期に完全に追随し、周期的な変動パターンを示している。その中でも、ドル安サイクルは約2~2.5年続く。もし6月24日から始まったとすれば、今回のドル安サイクルは26年半ばまで続く可能性があります。

チャート:IOBC Capital

上図からわかるように、ビットコイン市場と米ドル指数はしばしば逆相関しています。米ドルが下落すると、ビットコインは通常、力強いパフォーマンスを示します。 「ドル安」サイクルが年後半も継続すれば、世界的な流動性は逼迫から緩和へと転じ、暗号資産市場は引き続き恩恵を受けるだろう。

3. FRBの金融政策は依然として慎重な姿勢を維持する可能性

2025年後半には4回の金利会合が予定されている。CMEの「Fed Watch」ツールによると、年後半に1~2回の利下げが行われる可能性が高い。そのうち、7月に金利を据え置く確率は95.7%と高く、9月に25ベーシスポイントの利下げが行われる確率は60.3%となっている。

トランプ大統領は就任以来、Xプラットフォーム上でFRBの利下げペースの遅さを繰り返し批判し、パウエルFRB議長を直接非難して解任をちらつかせた。これにより、FRBの独立性は政治的介入の圧力にさらされている。しかし、今年上半期、FRBはこうした圧力に耐え、利下げに踏み切らなかった。

通常の任期規定によると、パウエルFRB議長は2026年5月に正式に退任する。トランプ政権は、2025年12月または2026年1月に新議長候補を発表する予定だ。この件で、FRBの主要ハト派メンバーの発言が徐々に市場の注目を集めており、市場はこれを潜在的な「影の議長」の影響力の表れと捉えている。しかしながら、市場は概ね7月30日の政策決定会合で現行金利水準が維持されると見ている。

利下げ延期の主な理由は3つあります。

1️⃣インフレ圧力の継続 - トランプ大統領の関税政策の影響により、6月の米国消費者物価指数(CPI)は前月比0.3%上昇し、コアPCEインフレ率は前年比2.8%上昇しました。関税の波及効果により、今後数ヶ月で物価がさらに上昇すると予想されます。 FRBは、インフレ率が目標の2%まで低下するのを阻止できたと見ており、この傾向を確認するにはさらなるデータが必要だと考えている。

2️⃣経済成長の減速 - 2025年の成長率はわずか1.5%と予想されているが、小売売上高や消費者信頼感といった短期的なデータは予想を上回っており、即時利下げの緊急性は緩和されている。

3️⃣雇用市場は依然として堅調 - 失業率は4.1%と低水準を維持しているものの、企業の採用は減速している。市場では、失業率は年後半に緩やかに上昇すると予想されており、第3四半期と第4四半期の失業率はそれぞれ4.3%と4.4%と予想されている。

まとめると、2025年7月30日に利下げが行われる可能性は極めて低い。

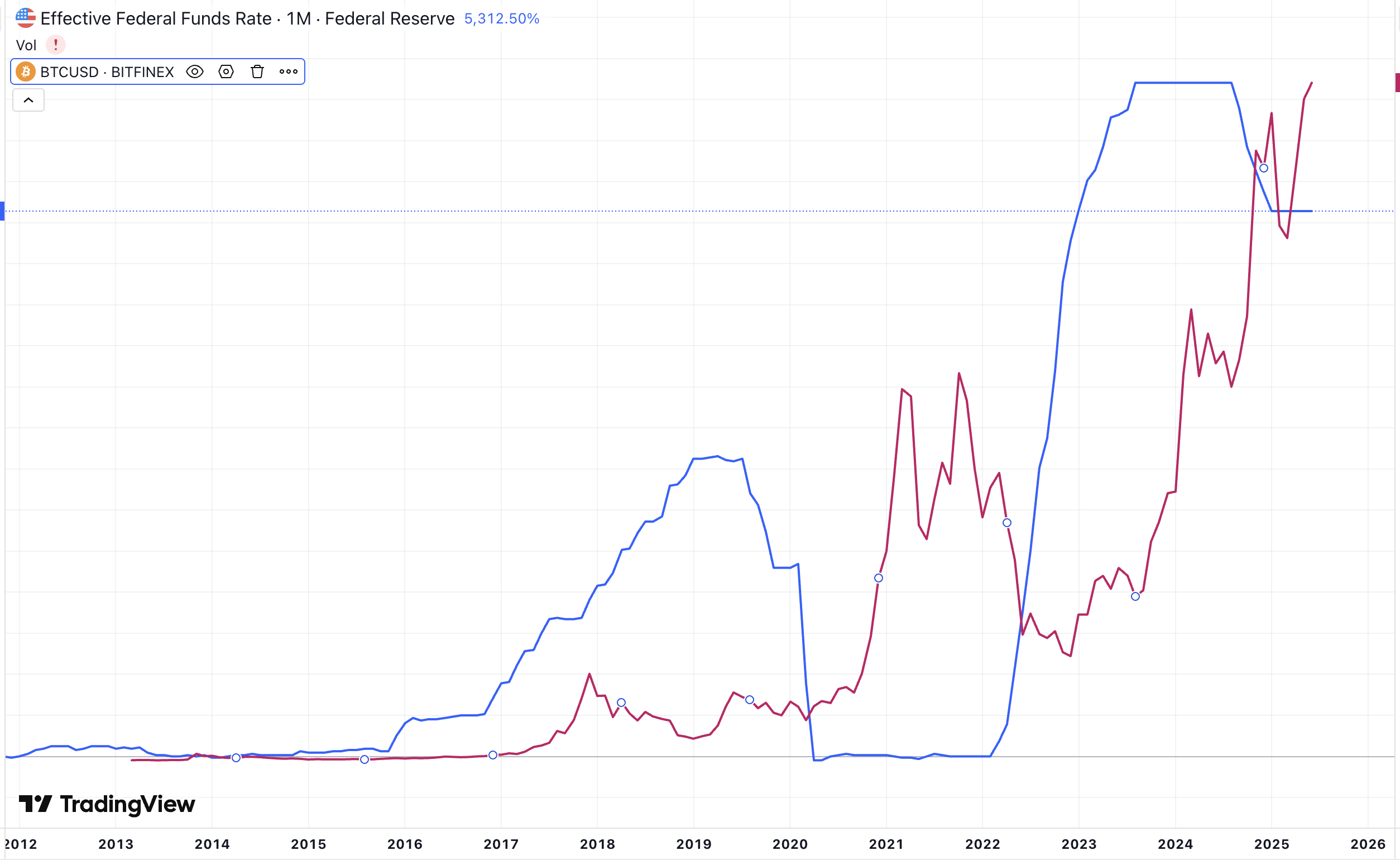

チャート:IOBC Capital

一般的に、FRBの金融政策は引き続き慎重な姿勢を維持すると予想されており、年間の利下げ回数は1~2回程度となる可能性があります。しかし、過去のビットコインとFRBの金利のトレンドチャートを見ると、両者の間には実際には有意な相関関係は見られません。 FRBの金利変動と比較すると、ドル安による世界的な流動性はビットコインに大きな影響を与える可能性があります。

第4に、地政学的紛争が短期的に暗号資産市場に影響を及ぼす可能性があります。

ロシアとウクライナの戦争は依然として膠着状態にあり、外交的解決の見通しは暗い。7月14日、トランプ大統領は「50日間の停戦期限」を提案した。ロシアが50日以内にウクライナとの和平合意に達しない場合、米国はロシアに対し100%の関税と二次関税を課し、NATOを通じて「パトリオット」防空ミサイルを含む軍事支援を行う。しかし、ロシアは16万人の精鋭部隊を編成しており、ウクライナのドンバス戦線の主要要塞にのみ派遣する計画だ。同時に、ウクライナも手をこまねいているわけではなく、7月21日にはモスクワ空港への大規模ドローン攻撃を敢行しました。さらに、ロシアはドイツとの30年にわたる軍事協力協定からの離脱を発表し、ロシアとEUの関係は完全に断絶しました。

現状では、9月2日の停戦合意の達成はやや困難と思われます。それまでに停戦が失敗に終われば、トランプ大統領の制裁措置が市場の混乱を引き起こす可能性があります。

V. 暗号資産規制の枠組みが具体化し、業界は政策蜜月期を迎える

米国GENIUS法は2025年7月に施行されました。この法律は、「コイン保有者に利息は支払われないが、準備金利息は発行者に帰属し、その使途は開示されなければならない」と規定しています。しかし、CoinbaseのUSDC(年率12%)のように、発行者がユーザーと利息収入を分配することを禁止していません。コイン保有者への利息支払いの禁止は、「利回りベースのステーブルコイン」の開発を制限するものです。これは本来、米国の銀行を保護し、従来の銀行預金から数兆ドルもの損失を防ぐことを目的としていました。なぜなら、これらの預金は企業や消費者への融資を支えているからです。

米国CLARITY法は、SECがセキュリティトークンを、CFTCがコモディティトークン(BTCやETHなど)を規制することを明確に規定しています。「成熟したブロックチェーンシステム」という概念が導入され、認証を通じて規制の転換が実現されます。分散型でオープンソースであり、事前に設定されたルールに基づいて自動的に実行されるブロックチェーンプロジェクトは、認証(中央集権的な管理が行われていないことを証明する資料の提出など)を通過することで「成熟」とみなされ、「証券」から「コモディティ」への規制コンプライアンスのアップグレードが完了します。つまり、規制の主導権はCFTCに完全に委ねられ、SECはもはやCFTCに対して証券規制権限を行使しなくなります。さらに、DeFiにはいくつかの例外が設けられています。例えば、コードの作成、ノードの運用、フロントエンドインターフェースの提供、そして非管理型ウォレットは一般的に金融サービスとはみなされず、SECの監督の対象外となります。遵守が必要なのは、詐欺防止や不正操作防止といった基本的な条件のみです。

全体として、「GENIUS法」、「CLARITY法」、「反CBDC監視州法」の急速な進展は、米国が暗号資産に関して「規制の曖昧さ」の段階から「サンシャイン規制」の時代へと移行していることを示しています。同時に、これは「米ドルの国際貿易通貨としての地位を維持する」という政策意図を反映しています。規制枠組みが徐々に改善されるにつれて、ステーブルコイン市場の規模はさらに拡大すると予想され、コンプライアンス要件を満たすステーブルコインプロジェクトとDeFiプロトコルが恩恵を受けるでしょう。

6. 「コインストック戦略」は市場の熱狂を刺激するが、その持続性はまだ不透明

マイクロストラテジーが「ビットコイン戦略」で壮大な変革を遂げた頃、上場企業主導の暗号資産準備革命が資本市場を席巻していました。ETHからBNB、SOL、XRP、DOGE、HPYE、TRX、LTC、TAO、FETなど、10種類以上の主流アルトコインが、企業の財務の新たなアンカーとなっています。この「コインストック戦略」は、今年の市場トレンドになりつつあります。

マイクロストラテジーの「トリプルフライホイール」を用いて、この資本錬金術を簡単に分析してみましょう。

- 株式コイン共鳴フライホイール:株価は保有資産の純価値に対して長期的にプレミアム(現在1.61倍)を持ち、低コストの資金調達チャネルを構築します。資金調達 → BTC増加 → コイン価格の上昇 → 1株あたりの金含有量の増加 → 評価額へのフィードバックという、スパイラルアップの閉ループを形成します。

- 株式と債券の相乗効果によるフライホイール:無利子の転換社債は、元本返済の負担なしに債務圧力を巧みに転換し、転換の主導権は企業にあります。ヘッジファンドの裁定資金を引きつけ、低コストの流動性を注入します。

- コインと債券の裁定効果によるフライホイール:暗号資産の値上がり分を法定通貨の下落分に置き換えることで、長期的な裁定取引のレイアウトを完成させます。

そして、段階的な販売戦略は、3種類の資金を正確に獲得するために用いられます。優先株は債券投資家を囲い込み、転換社債は裁定資金を引きつけ、株式はリスクゲームを担います。具体的なロジックについては、「MSTR MicroStrategyのビットコイン戦略を理解するための1つの記事」を参照してください。

今年に入ってから、上場企業が「コインストック戦略」(バランスシート上の準備資産として暗号資産を配分する戦略)を採用するケースが増えており、資産準備金の規模は拡大を続け、資産配分の多様化が進んでいます。不完全な統計によると、総準備金が92w BTCを超える上場企業は35社、総準備金が148w ETHを超える上場企業は13社、総準備金が291w SOLを超える上場企業は5社あります。残りの企業はここでは記載していませんが、各プロジェクトの準備金の詳細については、次の記事で詳しく説明します。

伝統的な金融と暗号資産の世界の融合は、このサイクルにおけるユニークな市場変数です。上場企業がバランスシートを暗号資産の戦闘プラットフォームへと転換する中で、潮目が引いた際のリスクにも注意が必要です。

まとめ

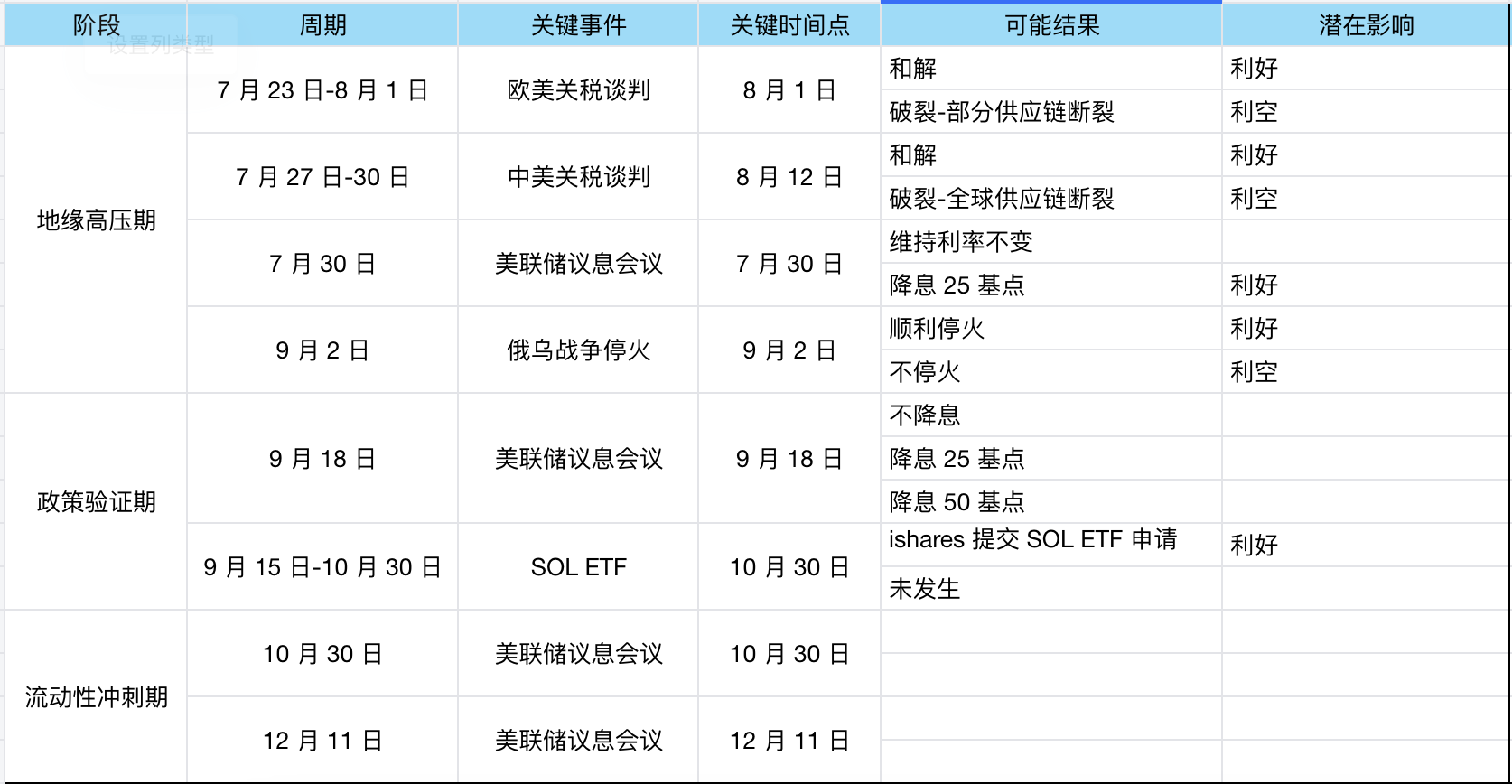

上記の予測可能なマクロイベントを時系列順に整理すると、今年後半は以下の段階に分けられます。

チャート:IOBC Capital

市場は海のようなもので、嵐を予測することはできません。嵐の中で帆を調整することしかできません。