サラ・ゲルゲラス

編集・編集:BitpushNews

エアドロップがユーザーの増加と認知度に与えた影響によって Web3 エコシステムは一変しましたが、それが永続的なエコシステムを生み出すのか、それとも単に短命な投機活動を引き起こすだけなのかは、依然として注目されています。

エアドロップはWeb3における最も強力な成長ツールの一つとなり、わずか数日間で大きな話題を呼び、数百万人のユーザーを獲得することが可能です。過去2年間、分散型金融(DeFi)、非代替性トークン(NFT)、ブロックチェーンゲームといった分野のプロジェクトは、アーリーアダプターへの報酬として、また新規参加者の獲得を目的として、数十億ドル相当のトークンを配布してきました。

しかし、真の疑問は、これらの配布が永続的なエコシステムを構築するのか、それとも単なる短命な投機的なベンチャーなのか、ということです。エアドロップはユーザー数と取引量の急増を継続的に促進していますが、リテンション、エンゲージメント、そしてトークン価値への長期的な影響は、はるかに不確実です。

このレポートでは、DeFi、NFT、ゲームにおける高額エアドロップの結果を分析し、それがユーザーの行動、トークンのパフォーマンス、オンチェーンアクティビティにどのような影響を与えたかに焦点を当てています。

重要なポイント

- 2017年以降、プロジェクトは200億ドル以上のエアドロップトークンを配布しており、2023年だけで45億ドルに達する見込みで、エアドロップはWeb3の最も強力でありながら最も費用のかかる成長戦略の1つとなっています。

- エアドロップされたトークンの88%は3か月以内に価値を失い、短期的な誇大宣伝と長期的な持続可能性のギャップを浮き彫りにしています。

- エアドロップは確実にアクティビティの大幅な増加を生み出します。Arbitrum では開始時に 1 日あたり 250 万件の取引が行われ、Blur は一夜にして NFT 取引量の 70% 以上を獲得しました。

- 保持は依然として弱点です。平均すると、アクティビティは数週間以内にエアドロップ前のレベルの約 20% ~ 40% まで低下し、ほとんどの受信者が換金してしまいます。

1. エアドロップとは何ですか?Web3の成長にどのような影響を与えますか?

Web3エコシステムにおいて、エアドロップとは、ウォレットグループに無料トークンを配布することを指します。これは通常、過去の活動への報酬として、または将来の参加を奨励するために行われます。ユーザーにトークンの購入を要求するICO(イニシャル・コイン・オファリング)とは異なり、エアドロップはトークンをユーザーの手に直接配布します。その根底にあるロジックはシンプルです。所有権を譲渡することで、プロジェクトはコミュニティを導き、ガバナンスを分散化し、トークンの即時流動性を生み出すことができます。

エアドロップにはさまざまな形式があります:

- 遡及エアドロップ:過去にプロトコルとやり取りしたユーザーに報酬を与えます(例:2020 年の Uniswap、2023 年の Arbitrum)。

- インセンティブ エアドロップ: 取引、ステーキング、紹介などの継続的な行動を奨励します (例: Blur のポイント システム)。

- コミュニティ エアドロップ: NFT 保有者、開発者、またはソーシャル コミュニティ メンバー (Solana の BONK など) に報酬を与えます。

- 2017年以降、エアドロップは、ニュースを広めるための風変わりな手段から、Web3における最も効果的なマーケティング戦略の一つへと進化しました。プロジェクトは広告費を支払う代わりに、所有権を分配しています。

考え方としては、利害関係者のように感じるユーザーは、製品を試用し、口コミで広め、忠誠心を持ち続ける可能性が高くなります。

エアドロップの歴史における重要なマイルストーン:

- 2017~2018年、第一波:これはICO時代に初めて出現しました。多くのプロジェクトがエアドロップを利用して、Telegramグループやウォレットアドレスを安価に拡大しました。その影響は主に投機的なもので、エアドロップを受け取った後も参加を続けるユーザーはほとんどいませんでした。

- 2020年、Uniswapは$UNIエアドロップでゴールドスタンダードを確立しました。Uniswapは、既存のユーザー全員に400UNI(当時の価値は約1,200ドル、最高値は12,000ドル以上)を配布することで、アーリーアダプターをエバンジェリストへと変貌させました。また、遡及的なエアドロップが「真の信者」への報奨として公平な方法であることも確立しました。

- 2021~2022年:エアドロップの時代:エアドロップはプレイブックの一部となり、dYdX、ENS、LooksRareなどの企業が、トレーダー、ドメイン名サービス利用者、NFTコレクターを引き付けるために活用しました。成功したプロジェクトもあれば、「ファーマー」に圧倒されたプロジェクトもありました。

- 2023~2025年はスーパーエアドロップの時代です。Arbitrum(19億7000万ドル)、Blur(8億1800万ドル)、Worldcoin(1000万人以上のユーザーにエアドロップを続けている)は、大規模な配布が一夜にしてエコシステム全体を変えることができることを示しています。

正確な追跡は困難ですが、推定では次のことが示唆されています。

- 2017 年以降、DeFi、NFT、ゲーム、インフラストラクチャ全体で何百ものエアドロップが発生しました。

- エアドロップで配布される総額は 200 億ドルを超え、2023 年だけでも 45 億ドルに達する見込みです (Arbitrum、Blur、Celestia などを含む)。

- 大規模なエアドロップは通常10万から100万のアドレスを対象としますが、ワールドコインのような世界的なキャンペーンは数千万人のユーザーを対象としています。

- 調査によると、エアドロップされたトークンの約 88% は、発売後 3 か月以内に価値が下がっており、エアドロップはマーケティング キャンペーンとしては成功しているものの、トークンの長期的な強さを保証することはほとんどないことが浮き彫りになっています。

エアドロップがマーケティングツールとして機能するのはなぜですか?

- 参入障壁が低い: ユーザーは無料のトークンを受け取り、製品を試すことができます。

- 口コミ効果: 大規模なエアドロップは見出しになり(「無料のお金」)、口コミで広まります。

- 分散化: トークンは所有権を分散し、ユーザーにガバナンスの権限を与え、(少なくとも理論上は) プロジェクトの将来と連携させます。

- 競争圧力: エアドロップは市場シェアを急速にシフトさせる可能性があります (例: Blur 対 OpenSea)。

しかし、エアドロップファーミング、即時売却、そしてリテンションの難しさといった課題も伴います。しかしながら、2025年現在、エアドロップはDApp業界において、不完全ではあるものの、最も効果的なマーケティング手段の一つであり続けています。

2. DeFi とレイヤー 2 エアドロップ: ユーザーの増加を促進しているのでしょうか、それとも「ウール パーティー」を盛り上げているのでしょうか?

DeFiセクターは長らくエアドロップ現象の中心的存在でした。分散型取引所からレイヤー2スケーリングネットワークまで、プロトコルはトークン配布を通じてアーリーアダプターへの報酬、ガバナンスの分散化、そして最も重要な新規ユーザーの獲得に取り組んでいます。実際、Web3の歴史上最大規模かつ最も話題となったエアドロップの多くは、DeFiとネットワークスケーリングソリューションから生まれたものです。

L2ネットワークエアドロップ

最も注目すべき例は、2023年3月に行われたArbitrumのエアドロップです。Arbitrumは11億6000万ARBトークン(総供給量の約11.6%)を60万以上のアドレスに配布し、当時業界最大規模のエアドロップを実現しました。ピーク時には、これらのトークンの価値は約20億ドルに達しました。チェーンへの影響は即座に現れ、償還当日には1日あたりの取引量が250万件を超え、一時的にイーサリアムの取引量を上回りました。

熱狂は冷めやらぬうちに冷めてしまったものの、Arbitrumはエアドロップ前よりも高い活動水準を維持しています。2ヶ月が経過した現在も、ネットワークは1日あたり約100万件の取引を処理しており、ユニークアクティブウォレット(UAW)は531%増加しています。しかし、リテンションの状況はより複雑です。当社のデータによると、この期間中の取引のうち、実際にARBを受け取ったウォレットからの取引は約5%に過ぎませんでした。多くの受取人はトークンを売却して立ち去りましたが、実際の利用は、成長するArbitrumのエコシステムに惹かれた新規または既存のDeFiユーザーによって牽引されました。当然のことながら、ARBトークン自体はお馴染みのパターンを辿り、1.30ドルから1.40ドル程度でローンチされた後、2年間で75%以上下落しました。

Optimismは有益な比較対象です。同社は、単一の大規模イベントではなく、2022年から段階的にエアドロップを実施しています。2023年には、DAOの投票者やデリゲートなどのガバナンス参加者を対象に、1100万OPトークンを配布する第2波を実施しました。このアプローチは、Arbitrumよりもアクティビティの急増は小さかったものの、インセンティブをより意図的に調整し、Optimismのガバナンス構造を強化しました。当社のデータによると、Optimismもクレーム期間中にUAWと取引量の急増を経験しましたが、アクティビティの衰退はより急速に進みました。OPトークンは、3年前のローンチ以来、価値が42%下落しています。

DeFiエアドロップ

DeFiプロトコルは、L2ネットワークと同様のパターンを辿っています。dYdXは、アクティブトレーダーへの初期のエアドロップによって取引量が急増しましたが、インセンティブが削減されると活動は衰え、トークンの価値はそれ以来約70%下落しました。1inchは複数回のトークン配布を行い、短期的なウォレットの成長を促しましたが、ガバナンスへの参加は依然として低水準でした。トークンはエアドロップ直後に52%下落し、5年後には90%以上下落しました。ENSは2021年後半に遡及的にエアドロップを行いましたが、そのトークンのパフォーマンスは向上し、4年間で約40%の下落にとどまりました。同時に、イーサリアムネームホルダーの間で比較的忠実なガバナンスコミュニティを育んできました。

業界全体で、データは一貫したパターンを示しています。エアドロップはユーザーの増加を即座に促し、多くの場合、日々のアクティビティを2倍または3倍に増加させます。同時に、ユーザーがトークンの資格を得たり、トークンを請求したりするために資産を移動させるため、TVL(総保有量)も急増します。しかし、数週間以内にアクティビティは通常、以前よりわずかに高い水準まで落ち込みます。トークン価格がこれを裏付けています。ほとんどのDeFiエアドロップトークンは、投資家がポジションを解消するにつれて、数か月以内に発行額の60%から90%を失います。

エアドロップはユーザー獲得の加速において比類のない効果を発揮しますが、長期的なユーザー維持は製品と市場の適合性(PMF)に大きく依存します。Arbitrumは、ネットワークが既に強力なDeFiユーティリティと低コストを提供しているため、高い利用率を維持できています。Optimismは、ガバナンスを重視したエアドロップの設計によって、メカニズムが投機的なものではなく、ユーザー行動を形作ることができることを示しています。しかし、魅力的なエコシステムや綿密な設計を欠くプロトコルにとって、エアドロップはせいぜい、機会主義的なテイカーを潤す高額なマーケティングキャンペーンでしかなく、永続的な採用を保証することはできません。

3. NFTエアドロップ:取引の流動性 vs. コミュニティの忠誠心

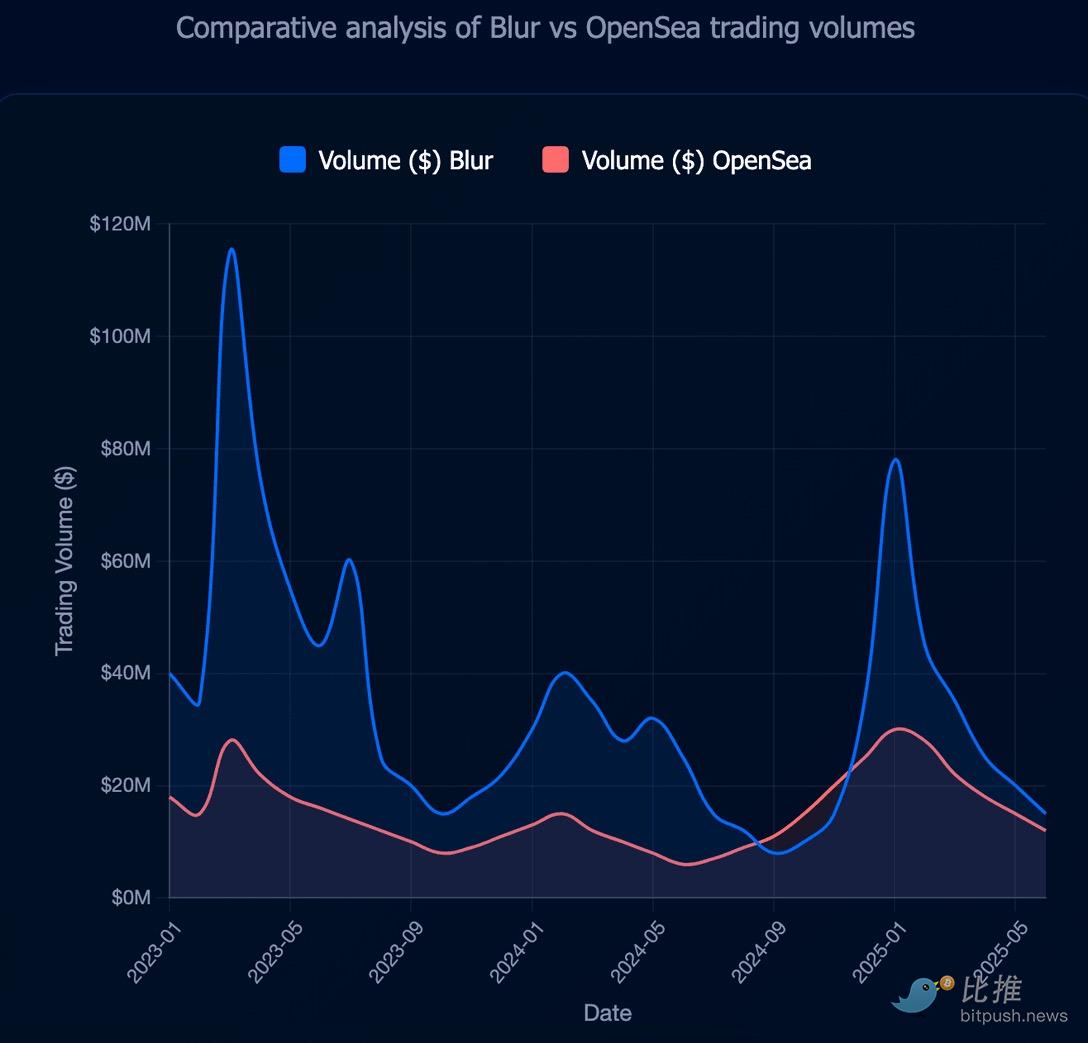

DeFiやレイヤー2ネットワークがエアドロップをインフラ拡張に利用するのに対し、NFT分野ではエアドロップを市場シェア獲得のための武器として利用しています。Blurはその好例で、Web3史上最も積極的なエアドロップ戦略の一つによって、長年にわたり支配的だったOpenSeaの地位を揺るがしました。

Blurは、2023年2月のトークンローンチに先立ち、数ヶ月にわたり「四半期ごと」の報酬プログラムを実施しました。トレーダーはNFTの上場、流動性の提供、プラットフォームへの忠誠心を示すことでポイントを獲得できました。BLURトークンが最終的にローンチされた際には、総供給量の51%がコミュニティに割り当てられ、エアドロップはピーク時には8億ドルを超える価値がありました。その効果は即座に劇的なものとなりました。Blurは数日のうちにイーサリアムのNFT取引量の70%以上を獲得し、OpenSeaは手数料の引き下げとクリエイターロイヤリティの見直しを迫られました。当社のデータは流動性移転のスピードを示しており、アクティブなウォレット数が少ないにもかかわらず、Blurの取引量はOpenSeaの5倍を超えることもありました。

しかし、この活動の性質は教訓を物語っています。Blurの取引量の大部分は、将来の報酬を得るためにポイントをスキャルピングする少数の高頻度取引業者によってもたらされました。当時の分析では、数百のウォレットが取引の大部分を占めていることが示されました。これはNFTにとって前例のない流動性、タイトなスプレッド、そしてより迅速な執行をもたらしましたが、必ずしもコミュニティのより広範な参加にはつながりませんでした。OpenSeaは、独立したアクティブウォレットの点では依然として優位であり、カジュアルなコレクターやクリエイターを優遇していました。

BLURトークン自体は、お馴染みの軌跡を辿りました。初値は1.20ドル前後でしたが、受取人が売却したため急速に下落し、2025年には0.10ドルを下回りました。四半期ごとの継続的な報酬でさえ、徐々に価値が下落するのを防ぐことはできませんでした。2023年末までに、Blurの市場シェアも低下し始め、当初の急騰の後、20%から40%の範囲で安定しました。

他のNFTエアドロップも同様の傾向を示しています。LooksRareとX2Y2も2022年に「ヴァンパイアアタック」モデルを採用し、OpenSeaのトレーダーにトークンを配布しました。両社とも一時的に取引量が急増しましたが、その多くはウォッシュトレードでした。報酬が枯渇すると、活動は急速に減少しました。かつて数億ドルの価値があったトークンは、現在ではピーク時のほんの一部で取引されています。最近では、Memecoin($MEME)のようなミームコイン型のNFTエアドロップがコレクターの熱狂を一時的に刺激しましたが、永続的なエコシステムを維持することはできませんでした。

NFTエアドロップから得られる重要な教訓は、流動性の移動に非常に効果的である一方で、コミュニティの持続性を構築する上で課題に直面しているということです。トレーダーは報酬を求めますが、コレクターやクリエイターは信頼性、使いやすさ、そして文化的関連性を求めています。これらはトークンだけでは達成できない要素です。

2025年現在、NFT取引環境はエアドロップの恩恵を受け、かつてないほど競争が激化しています。OpenSeaは新たなプロ向け取引ツールを導入し、Blurはプロトレーダーのニーズに対応し続け、他のプラットフォームも新たなモデルを実験しています。しかし、根本的な疑問は残ります。NFT市場におけるトークンインセンティブは、真に持続可能なコミュニティを育むことができるのでしょうか?それとも、一時的な流動性競争を煽るだけなのでしょうか?

4. ゲームエアドロップ:プレイ・トゥ・アーンの世界では影響力は限られている

DeFiやNFTプラットフォームがエアドロップを数十億ドル規模のマーケティングキャンペーンへと発展させている一方で、ゲーム業界はより慎重な姿勢を保っています。ブロックチェーンゲームは、大規模なトークン配布よりも、ゲーム内経済やNFTに重点を置いている傾向があります。その結果、過去2年間、高額ゲームエアドロップは比較的稀であり、その効果はDeFiやNFT取引市場に比べて短命にとどまっています。

他のブロックチェーンゲームプロジェクトのほとんどは、大規模な遡及的なエアドロップを完全に回避しています。代わりに、ローンチパッド、NFTの発行、またはゲーム内報酬によってトークンを配布しています。この戦略は、インフレ的なトークン経済が投機的な圧力によって崩壊した2021年のPlay-to-Earnブームの教訓を反映しています。2023年から2025年にかけて、開発者は持続可能なメカニズムなしに大量のトークンを配布するという同じ過ちを繰り返すことを警戒しているようです。

インフラレベルでは例外もいくつかあります。Immutable、Polygon、Roninはゲーム開発者とプレイヤー向けのインセンティブやトークン報酬を実験的に導入しましたが、これらの仕組みは単発のエアドロップではなく、継続的な報奨金プログラムでした。同様に、小規模なゲームスタジオはクローズドベータ版のユーザーにNFTや少額のトークンエアドロップを配布し、経済を阻害することなく早期参加への報酬を提供しています。

ゲームにとって本当の課題は、トークンを使ってユーザーを獲得することではなく、永続的なエコシステムを形成するのに十分な時間、ユーザーを楽しませ続けることです。

結論

エアドロップされたトークンの88%が数ヶ月以内に価値を失いましたが、それぞれのエアドロップは、Web3の世界では注目度こそが最も価値のある通貨であるという真実を改めて示しています。過去の大規模トークン配布は、真の価値はトークン自体ではなく、それが影響を与えるユーザー行動にあることを証明しています。今日のプロジェクトが直面する課題は、もはや注目を集めることではなく、そのトラフィックを持続可能なエコシステムとコミュニティへと変換することです。