編集:angelilu、Foresight News

9月23日、アーサー・ヘイズ氏は韓国で開催されたKBW 2025サミットで基調講演を行いました。基調講演では、米国における「仮想通貨印刷ブーム」の可能性について概説し、その歴史的背景、政治的要因、そしてそれを実現するための潜在的なメカニズムを分析しました。また、暗号資産投資家がなぜこの事態を懸念すべきかについても強調しました。

アーサー・ヘイズ氏は、パンデミック中のビットコイン価格の上昇と、同時期の信用拡大の規模を比較すると、2028年には1ビットコインの価格は約340万ドルになると強調した。この数字は突飛だが、ビットコインの「100万ドル時代」は近づいている。以下はアーサー・ヘイズ氏のスピーチ全文である。

冒頭と背景:狂った紙幣印刷へ

さて、誰が何に投票するかといった話で、少し技術的な話になりますが、アメリカの紙幣増刷狂騒の終焉に向かうこの道のりにおいて、私たちが今どこにいるのかを理解することは重要だと思います。すべてはドナルド・トランプの当選と、私が「バッファロー・ビル」と呼ぶ財務長官の任命から始まりました。しかし、彼らはまだそこまでには至っていません。彼らは正しいシグナルを発しており、主流の金融メディアはトランプのひどさを報じています。例えば、彼は毎日ソーシャルメディアでジェローム・パウエルを「遅すぎたミスター」と呼んでいます。

しかし結局のところ、FRBは既に恒久的な金利引き下げを実施しており、それは良いことですが、もっと多くの対策を講じることもできたはずです。一体どうしてこんな狂気の沙汰になったのでしょうか?主導者も収益も顧客もいないのに、ビットコインを100万枚以上にまで押し上げ、ポートフォリオにある全ての「アルトコイン」を100倍にまで値上げさせるなんて、一体どうやってできるのでしょうか?皆さんが私から聞きたいのはまさにこれでしょう。

どうすればそこにたどり着けるのでしょうか?まずは、FRBがどのように投票するのか、どの委員会が何を担当するのか、そしてどのようにしてイールドカーブ・コントロールに至ったのかを理解することから始まります。だからこそ、この記事と、私が退任後に発表した関連スピーチでは、この点について論じています。ですから、私たちがどこへ向かうのかを理解するために、歴史を振り返ってみましょう。歴史は未来を予見する良い指標となり得るからです。

歴史的概観:1940年代の戦争資金調達

1940年代に戻りましょう。何が起こっていたのでしょうか?世界大戦が勃発し、アメリカは1942年に参戦しました。戦争中は当然のことながら、何をするでしょうか?大量の紙幣を刷ります。どのように行うのでしょうか?中央銀行に紙幣の価格を下げ、紙幣の量を増やすよう指示します。そうすることで、中央政府は国民から借金をし、人を殺すようなものを作るために資金を調達するのです。では、アメリカ政府は第二次世界大戦への参戦資金をどのように調達したのでしょうか?

連邦準備制度理事会は、米国政府が極めて低コストで債務を発行できるよう、債券市場を操作することで財務省と実質的に合意しました。これはタスキーギ・エアメンの写真です。彼らは戦争に赴き、戦時国債を購入する準備をしていました。当時の国債金利はいくらだったのでしょうか? ほぼ10年間、満期1年未満の国債の金利は0.375%に制限されていました。より長期の国債については、満期10年から25年のものは2.5%に制限されていました。これが米国におけるイールドカーブ・コントロールでした。

利回り曲線の比較と将来の投機

こちらは利回り曲線のチャートです。オレンジ色の線が現在の状況を表しています。このチャートは週末に作成したものです。ご覧のとおり、1~3ヶ月物国債の利回りは約4%、10年物国債は約4.5%、30年物国債は約4.75%です。これは現在の利回り曲線を、第二次世界大戦中の1940年代後半の利回り曲線と比較したものです。

トランプ氏の考えでは、まさにこれこそが彼が作り出したいものなのです。彼はオレンジ色の線を紫色の線に変えたいのです。投資家として、私たちはこの目標を達成する方法を考え出さなければなりません。そのためには、大胆な仮定と推測をしなければなりません。官僚主義の領域に踏み込まなければならないかもしれません。それは明らかに非常に厄介なものです。なぜなら、私たちは人間を相手にしているからです。そして、人間は奇妙で、私たちが予想もしないことをするものです。

そこで、起こり得る道筋を概説しますが、実際に起こるかどうかは分かりません。しかし、現在Maelstromのポートフォリオを考えている限り、ビットコインが約3,000ドルから12,000ドルに上昇し、現在は弱含みの局面にあるとはいえ、その可能性は十分に高いので、リスクレベルをほぼ最大まで引き上げても問題ないと考えています。

イールドカーブ・コントロールのメカニズムとFRBの第三の使命

では、イールドカーブ・コントロールの仕組みとは一体何でしょうか?ご存知の通り、連邦準備制度理事会(FRB)のスティーブン・モラン理事は、FRBの3つ目の使命を宣言しました。これは1913年の連邦準備法にも明記されています。FRBの「国債の適度な金利を維持する」という責任です。「適度」とは一体何を意味するのでしょうか?それは彼らの意図するままに解釈されます。ですから、私がFRBの3つ目の使命は国債の返済を最善にするために紙幣を刷ることだと言うとき、まさにこのことを指しているのです。

さて、なぜ今、米国にとって巨額の財政支出と信用創造のための資金調達がこれほど重要なのでしょうか?理由はこれまでと同じです。米国は戦争を戦っている、というか、もっと重要なのは、直近の二つの戦争で実質的に敗北しているということです。ウクライナでのロシアとの戦争に敗れ、イスラエルの自衛を支援するミサイルが尽きたため、イランへの介入も12日後に中止せざるを得ませんでした。

アメリカの産業基盤は完全に機能不全に陥っていることが判明しました。過去40年間、それは中国に移転されてきました。今やアメリカはロシアを倒すのに十分な砲弾を生産することも、同盟国が望む場所を爆撃するのに十分なミサイルを生産することもできません。そして、まさにこれこそトランプが真に是正したい、あるいは少なくともできるだけ早く是正しようと努めていることです。これには信用が必要であり、その信用は銀行システムと米国財務省によって提供されるでしょう。

短期金利と長期金利のコントロール

では、具体的にどのように国債市場をコントロールできるのでしょうか?それは、超過準備金の金利を下げることです。超過準備金とは、銀行がFRBに預けている準備金で、現在、これらの準備金にはフェデラルファンド金利の下限金利が付与されています。また、割引金利を下げることもできます。2023年の地域銀行危機のように、銀行が経営難に陥った場合、銀行は割引窓口を通じてFRBから特定の金利で借り入れを行います。この2つの金利を任意の水準まで引き下げることができれば、国債利回りを効果的に抑制することができます。

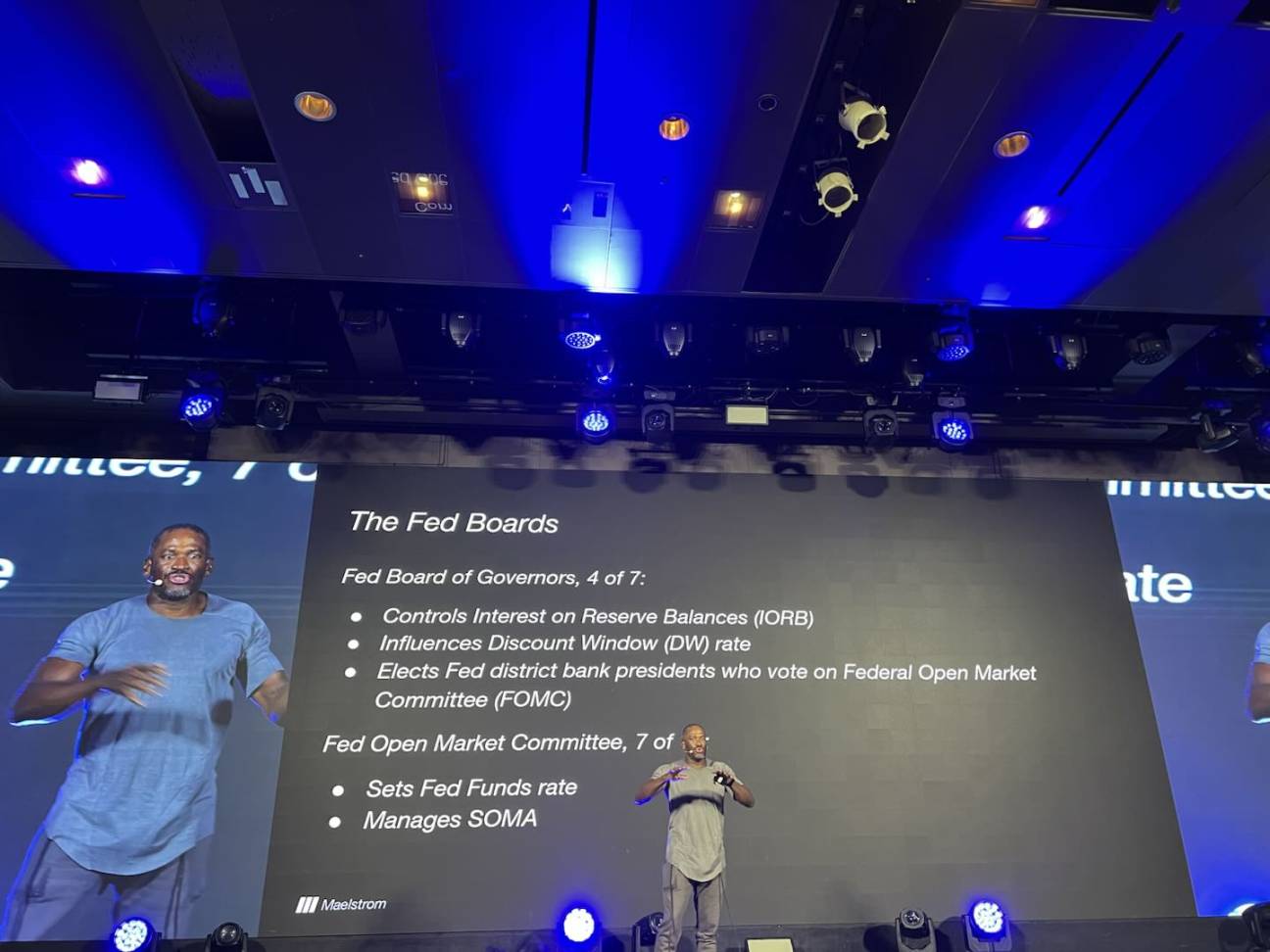

後ほど説明する重要な委員会の一つは、連邦準備制度理事会(FRB)です。彼らは、短期金利カーブ、つまり超過準備金の金利をコントロールし、銀行がFRBの割引窓口から借り入れる際に支払う金利に影響を与えています。では、国債市場の長期金利はどのように操作するのでしょうか?

まず注目すべきは、システム公開市場口座(SOMA)です。FRBが量的緩和(QE)を実施し、準備預金の積み増しや銀行からの債券購入を行うと、それらの債券はSOMA口座に入金されます。FRBはこの口座の残高を毎週公表しています。これは、FRBが真にイールドカーブ・コントロールを実践しているかどうか、つまり、特定の価格で無制限に債券を購入し、利回りを特定の水準に操作しているかどうかを監視するための指標です。

信用創造の変革:中央銀行から商業銀行へ

日本のイールドカーブ・コントロールの仕組みを詳しく調べてみると、日本銀行が目標金利を設定し、その水準に達するまで国債を買い続けることがわかります。こうして保有する国債を売却することで利益を得ようとすると、金利が下がり、債券価格が上昇し、バランスシートが拡大し、システムにおける信用需要が拡大します。そして、それが自然と暗号資産価格の上昇につながります。このバランスシート拡大の責任を担う連邦準備制度理事会(FRB)の主要委員会である連邦公開市場委員会(FOMC)は、後ほどその重要性を詳しく説明します。

2つ目は、信用成長の創出です。約9~12ヶ月前に「白黒」という記事を書きました。その中で、中央銀行レベルでの信用創出と商業銀行レベルでの信用創出の違いについて詳しく考察しました。

2008年の世界金融危機以降、世界中で中央銀行が主導する信用創造の時代が続いています。中央銀行が信用供与の責任を負うようになった時、私たちはどのような行動に気づいたでしょうか?中央銀行は大企業と金融工学を優遇します。つまり、ロンドン、ニューヨーク、香港、北京のプライベートエクイティ投資家であれば、多額の負債を抱えた企業を買収し、営業利益から配当を得て、より高いEBITDA倍率で売却することで利益を上げます。新たな生産能力を生み出すのではなく、既存の生産能力を活用するだけです。

これがアメリカに産業が消滅した理由です。1980年代以降、レバレッジド・バイアウト(LBO)が盛んに行われてきたからです。企業を買収し、巨額の負債を負うのは、大規模な社債市場へのアクセスがあるからです。大企業は銀行システムの外で資金を調達できます。連邦準備制度理事会(FRB)が多額の資金を供給しているため、富裕層は皆、この機関投資家によるリスクフリーの資本を買いたがります。だからこそマイクロストラテジーは成功しているのです。彼らはこれらの市場で債券を発行できるのです。そこで私たちは安価な債券を発行し、ビットコインを購入します。これがマイクロストラテジーが巨大企業になった経緯です。

さて、このアプローチはトランプ大統領のさらなる爆弾製造を助けるのでしょうか?いいえ。彼らはアメリカの産業部門の生産能力拡大を必要としています。中小企業が信用を得て、バッテリー製造や製品生産に従事する労働者を雇用する必要があります。銀行融資も必要です。FRBがクランクを回し(紙幣を刷り)、中小銀行や地方銀行は資金繰りに窮し、経営が不可能になります。FRBは利回り曲線を急峻にする必要があります。これらの産業に融資し、利益を上げる必要があります。最近、ウォール・ストリート・ジャーナルに素晴らしい記事が掲載されました。FRBの政策を「機能獲得」と呼び、コロナウイルス対策への批判に言及していました。この記事は、FRBがアメリカの産業を破壊し、格差を悪化させた責任があると本質的に主張していました。彼の主張は全く正しいのですが、同時に彼は金儲けにも熱心であるため、裏表のある嘘つきでもあります。

経済学的には興味深いですね。しかし、彼の主張は、地方銀行に融資力を与えるということです。そして、地方銀行はスティープな利回り曲線を必要とします。つまり、トランプ氏が望んでいるのは、利回り曲線の「ブル・スティープニング」、つまり金利の全般的な低下と利回り曲線のスティープ化です。つまり、銀行は短期預金では低い金利で預金を借り入れ、長期預金では高い金利で貸し出すということです。これは10年国債または30年国債の利回りに基づくスプレッドです。

現在の状況を見ると、1940年代にはこのスプレッドは2%近くあり、銀行にとって非常に収益性の高いものでした。今ではわずか20ベーシスポイントです。数年前にはマイナスにさえなっていました。つまり、小規模銀行を抑圧することは、実質的に国の信用生産と工業生産を抑圧することになります。したがって、トランプ氏は利回り曲線をスティープ化させるだけでなく、小規模銀行が中小企業に融資を行うことを妨げる「悪い」規制をすべて撤廃したいと考えています。銀行の収益性を高めることで、銀行は政府の望むことをするでしょう。

トランプが連邦準備制度をどのようにコントロールしているか

トランプ氏には自身の目標があるため、両委員会の意図を理解する必要があります。彼は財務省の「大使」であり、彼らが何をしたいのかを具体的に伝えます。では、彼らはどのようにして財務省と連邦準備制度という二つの独立した機関を、目標達成のための協力体制へと変革するのでしょうか?

まず、連邦準備制度理事会(FRB)についてお話ししましょう。理事会は7名で構成され、全員が大統領によって指名され、上院によって承認されます。これは非常に重要です。トランプ大統領は現在、上院を掌握しており、2026年11月の中間選挙後も彼が支配権を維持できるかどうかが注目されます。しかし、兆候としては、彼の指名したメンバーの承認は難航しているようです。トランプ大統領が最近FRBに任命したスティーブン・モラン理事は、先週、わずか1票差で承認されました。つまり、状況は非常に厳しいということです。トランプ大統領が今後12ヶ月ほどで指名者の承認を得られなければ、野党民主党がFRBへの指名を承認しないため、不運に見舞われることになります。そのため、より多くの票が必要です。FRBは超過準備金の金利をコントロールし、FRB傘下の12の地方銀行の割引窓口から銀行が借り入れできる金利に影響を与えます。重要なのは、各地方連銀総裁はFRB理事会の単純過半数によって承認されるということです。したがって、トランプ大統領にとっての第一歩は、この委員会で4票を確保し、利回り曲線の短期部分をコントロールし、連邦公開市場委員会(FOMC)の委員を増やして、最終的にバランスシートをコントロールできるようにすることだ。

FOMCは12名で構成され、そのうち7名は連邦準備銀行理事会のメンバー、5名は各地区連銀の総裁です。ニューヨーク連銀総裁は、米国の金融エコシステムへの大きな影響力から、常任理事国となっています。では、FOMCはどのような役割を担っているのでしょうか?ご存知の通り、FOMCはフェデラルファンド金利の設定、月1回またはほぼ月1回の会合、そしてシステム・オープン・マーケット・アカウント(SOMA)の管理を担当しています。また、量的緩和の規模、債券購入のペース、そして購入対象となる債券の種類も決定しており、これらは極めて重要です。

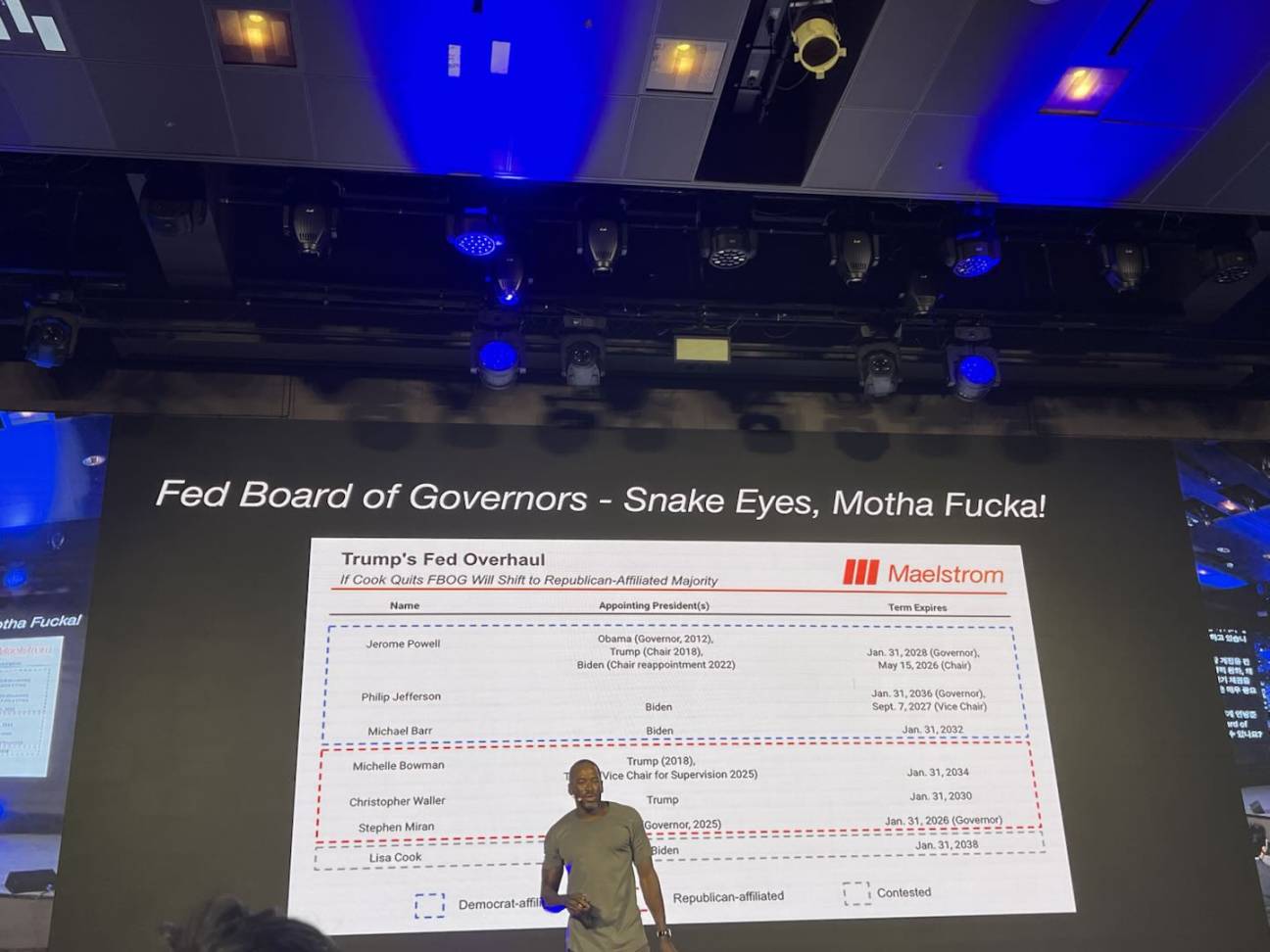

では、トランプ氏はどのようにして連邦準備制度理事会(FRB)の支配権を握るのでしょうか?まるでスネークアイズとチートのように、サイコロを振る必要があります。非常に興味深い図表をご覧ください。基本的に、次のようなシナリオが考えられます。トランプ氏にはボウマン氏とウォーラー氏という2人の上院議員がおり、彼らはFRB理事会入りを望んでいることが分かっています。彼らは7月の会合で反対票を投じ、利下げを望みました。一方、ジェローム・パウエル氏と多数派は金利据え置きを望んでいます。彼らはトランプ氏への忠誠を公に誓っています。

クック氏は連邦準備制度理事会(FRB)を去った最新の人物だ。彼女は8月に突然辞任した。夫がFRBの会合中に非倫理的なインサイダー取引に関与していたとの噂が流れる中、激怒したトランプ大統領に辞任を迫られるのを避けるために辞任した。こうしてスティーブン・モラン氏が理事に就任できた。トランプ大統領は現在、3票対7票を獲得している。4人目はリサ・クック氏。メディアをフォローしている方ならご存知の通り、彼女はバイデン大統領によって最近任命された人物だ。彼女は住宅ローン詐欺に関与し、低い住宅ローン金利を得るために自宅を偽って申告したとの疑惑がある。彼女の件は刑事捜査の可能性があるため司法省に送致されている。現在、彼女は非常に頑固で、辞任も辞任も拒否している。しかし、年末までには必要な政治的保証を得て退任するだろうと私は考えている。そうなれば、トランプ大統領が4票を獲得し、理事会の支配権を握ることになる。

彼らがまずやりたいことは、短期金利の低下を加速させることです。興味深い裁定取引があり、たとえトランプ氏が完全にコントロールしていなくても、FOMCが予想よりも早く金利を引き下げざるを得なくなる可能性があります。FOMCが超過準備金の金利と割引窓口金利を引き下げれば、大量の資金がフェデラルファンド市場に流入します。これは大手商業銀行に裁定取引の機会をもたらします。彼らはどうするでしょうか?商業銀行は割引窓口で資産を担保に差し入れ、フェデラルファンド金利よりも割引された金利で資金を借り入れ、それを約4%で貸し出します。これは預金資金にとって絶好の裁定取引の機会です。この裁定取引は基本的にFRBに働きかけ、FRBは今や紙幣を印刷して銀行に渡さなければなりません。これは全く馬鹿げた話であり、だからこそFOMCは基本的に金利を引き下げざるを得ないのです。

スティーブン・モラン氏のブルームバーグでのインタビューを見ました。昨日か今朝だったと思います。彼はFRBの金融政策は2%では引き締め過ぎだと言っていました。これは基本的に、彼らが目指す方向性を示しています。彼らはフェデラルファンド(FF)金利を2%程度に抑えたいと考えており、昨日もそこに到達しようとしていました。実際、もしトランプ大統領がリサ・クック氏を解任できれば、年末までにこの裁定取引を実行し、おそらくかなり早い段階でFF金利を2%以下に引き下げることができるでしょう。

連邦準備制度理事会のコントロールはどのようにしてFOMCのコントロールにつながるのでしょうか?

先ほど申し上げた通り、連邦準備制度理事会(FRB)の全理事は、FOMC(連邦公開市場委員会)の投票権を持つ常任理事です。理事会は、各地区連銀総裁をFOMCの投票権を持つ輪番理事として承認します。2026年には、ニューヨーク連銀に加えて、フィラデルフィア、クリーブランド、ミネアポリスの4つの地区連銀総裁が投票権を持つことになると考えています。12人の地区連銀総裁全員が来年2月に改選を迎えます。

なぜそうなったのでしょうか?連邦準備制度理事会(FRB)傘下の12の地域銀行はそれぞれ独自の取締役会を持っています。この制度は、アメリカ本土の各地域が農産物税に関する金利要件が異なっていた時代に遡ります。各地域FRBの理事会は、3つのカテゴリーのメンバーで構成されています。クラスBとクラスCの理事は6名おり、彼らが共同で総裁を選出します。では、これらの地域FRBの理事会のメンバーは誰なのでしょうか?こちらにリストがあります。この情報はまもなくオンラインで公開されます。これらのFRBの理事長は、銀行家か実業家であることに気付くでしょう。銀行家や実業家が常に求めているものは何でしょうか?彼らは安いお金、そしてたくさんのお金です。では、これらの人々が金利を下げ、通貨量を増やすというトランプ大統領の政策に反対できるでしょうか?それは彼らの富を増やすためです。私たちは皆利己的なので、彼らはトランプ大統領の希望、つまり金融緩和政策に従う大統領に投票する可能性が高いでしょう。そうでなければ、トランプ氏が支配する委員会は、実質的に、ハト派の大統領に投票しなければ承認しないというシグナルを送っていることになる。

つまり、トランプ氏は現在7票を獲得しており、2026年前半にFOMCの支配権を握ることになります。FOMCで過半数を獲得したら、彼らは何ができるでしょうか?量的緩和政策を再開することも、参加をやめることも…

現在、財務省は巨額の債務を抱えているため、量的緩和の真っ只中にあります。そして今、財務省は長期債の発行を恐れています。大恐慌の時と同じように、彼らは長期債を恐れているのです。そのため、彼らが発行しているのは短期債ばかりです。だからこそ、過剰な規制に対する巧みな対応が非常に重要になります。なぜなら、彼らは常にこれらの国債や短期国債の非弾力的な買い手を必要としているからです。しかし、もし彼らがFOMCを掌握し、FOMCがトランプ政権の政治目標と産業目標の達成にはイールドカーブ・コントロールが必要だと合意すれば、彼らは数兆ドルもの債務を投じるでしょう。FOMCメンバーはすでに量的緩和を再開しているため、FRBはこれらの債券のほとんどを購入するでしょう。

つまり、金融政策委員会とFOMCに対するこのコントロールとタイムラインの前進により、トランプは実質的に、私が1942年から1951年の間に示した利回り曲線を作り出すことができるのです。

暗号通貨投資家として、なぜ気にする必要があるのでしょうか?

もちろん、質問があります。通貨市場については、かなり数学的な要素が絡んでいます。日本で何が起こっているかを見ていると、まるで通貨市場の地図のようですが、皆さん、それが私たちの目的です。では、米国でイールドカーブ・コントロールが導入された場合、ビットコインの価格はどれくらいになるでしょうか?ご存知の通り、その数字は明らかに法外なものです。340万ドル。今日皆さんの前に立って、2028年までに1ビットコインあたり340万ドルに達すると信じているでしょうか?おそらくノーでしょう。しかし、私はビットコインがどこへ向かうのか、そしてどれくらいの規模に達する可能性があるのかに興味があります。ですから、100万ドルに到達することを期待していますし、他の人もそう願っているでしょう。それは素晴らしいことですが、私は非常に懐疑的です。

これは精神的な適応力だけでなく、発行される国債の額にも基づく数字です。トランプ氏とそのチームが2028年末に退任したとき、状況はどうなるでしょうか?ブルームバーグの端末で、彼らが金利を引き下げるためには、国債がどれだけ償還される必要があるかを計算しました。そして、現在から2028年までに予想される2兆ドルの連邦赤字を加算しました。これは、議会予算局による財政赤字の概算です。つまり、今後3年間で15.3兆ドルの新規国債を発行する必要があるという数字です。

COVID-19パンデミックの間、FRBはどれくらいの国債を購入したのでしょうか?FRBは発行済み国債の約40%から45%を購入しました。この期間、国債購入額は増加していると思います。これは、特にトランプ大統領の行動を考えると、外国人が以前よりも米国債を購入する可能性が低いためです。トランプ大統領はドル安によってアメリカの再工業化に債務を追加する傾向があり、それが他の人々を不安にさせています。では、なぜ私がそんなことをするのでしょうか?分かりません。私はしません。つまり、実質的に7.5兆ドルの信用創造を行ったことになります。これは、現在から2028年までに私たちのバランスシートが拡大する額です。

2つ目の要素は「偽装」信用創造です。全米の中小企業にどれだけの信用が提供されるのでしょうか?これは非常に予測が難しい数字です。そこで私は、COVID-19パンデミックの際に何が起こったかを考えてみてください、と言いました。この政策が最後に成功したのは、基本的に2020年2月から2021年後半のピークまででした。連邦準備制度理事会(FRB)が発表している米国銀行システムのバランスシートに関する週次統計(信用と融資の伸びを測る優れた指標)を見ると、この期間に3兆ドルの成長があったと推定されます。つまり、3年間を3倍にすると、合計約15.2兆ドルの信用創造が行われたことになります。

さて、これはビットコイン価格の上昇にどのような影響を与えるのでしょうか? COVID-19の経験に戻ると、私は非常に大まかな傾き、つまりこの枠組みに基づいて創出された信用1ドルあたりのビットコイン価格の上昇率を使います。傾きは0.19です。この傾きに信用成長額15.2兆ドルを掛け、さらにビットコインのベース価格11万5000ドルを掛けます。こうして、2028年までにビットコインの価格が約340万ドルに達するという計算になります。私はほぼ100%、そんなことは起こらないと確信しています。しかし、これはFRBから財務省、そして銀行システムからアメリカの再工業化のための資金へと流れる信用創造を理解するための枠組みだと思います。COVID-19パンデミックの際に、この政策がわずか1年間しか実施されなかったときに何が起こったかは分かっています。もし3年間続いたらどうなるでしょうか? Fedと財務省が連携して紙幣を印刷し、いわゆるアメリカ経済を「ヴァルハラ」に送り込むと、ビットコインの価格は100万ドルを超えることになるだろう。

だからこそ、今回のサイクルには4年サイクルは当てはまらないと確信しています。私たちは今、軍部と宗教による再編の真っ只中にあり、もし彼らが金融政策の指導部を掌握し、強い意欲を持っていると確信すれば、まさにそうなるでしょう。皆さん、ありがとうございました。