著者: Gu Yu、ChainCatcher

パラダイムは長年にわたり、暗号資産業界におけるランドマーク的なベンチャーキャピタルとして、トップクラスの投資スタイルと投資理念を体現し、リサーチ主導型の暗号資産VCとして高い評価を得てきました。しかしながら、業界サイクルの影響を受け、パラダイムも現在のVC業界全体の低迷の影響を受けています。その兆候の一つとして、前例のないほどの幹部退職の波が見られ、今年4月以降、パートナー数名を含む少なくとも7名の従業員が退職しています。

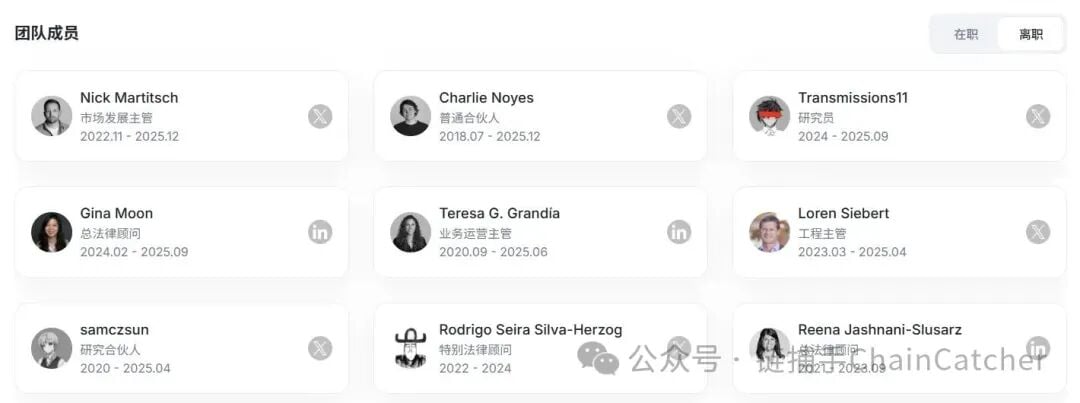

12月、パラダイムの最初の従業員でありゼネラルパートナーであるチャーリー・ノイズ氏と、パラダイムの市場開発責任者であるニック・マルティッチ氏が退職を発表した。

9月、パラダイムの法務顧問ジーナ・ムーン氏とパラダイムの研究員トランスミッション11氏が辞任した。

6月、パラダイムの事業運営責任者であるテレサ・G・グランディア氏が辞任した。

4月には、パラダイムのエンジニアリングディレクターのローレン・シーバート氏と研究パートナーのサムクズン氏が相次いで辞任した。

出典: ルートデータ

こうした一連の撤退は、トップクラスのVCの中でも極めて稀なケースであり、パラダイムが非常に困難な局面を迎えていることを反映しています。公開されているポートフォリオと取引頻度を見ると、パラダイムは過去2~3年で投資頻度を大幅に減らし、業界コンセンサスのある「代表作」を欠き、多くの高収益プロジェクトを逃しています。これらがパラダイムの苦境の主な原因であると考えられます。

投資を繰り返し引き継いでスター株を逃す

Paradigmの黄金期は、おおよそ2019年から2021年に集中していました。この期間、同社はUniswap、Optimism、Lido、Flashbotsといった主要プロジェクトへの戦略的展開を完了し、技術インフラ、Ethereumの中核エコシステム、そして長期主義という強力なブランドアイデンティティを確立しました。これにより、Paradigmは暗号資産起業家や投資家の間で高い評価を得ました。

これらの典型的な投資には、短期的なホットトピックではなく、むしろ基礎となるプロトコルまたは主要なミドルウェアであること、投資のタイミングが比較的早いが極端に早いわけではないこと、そして Paradigm の内部研究の方向性と非常に一致していることなど、いくつかの共通の特徴があります。

この段階で、パラダイムは明確かつ繰り返し強調されてきた投資戦略「リサーチ主導」を開発しました。しかし、問題は、この手法がその後のサイクルにおいて、業界ロジックの急速な変化への適応性が低下し、パラダイムの投資パフォーマンスと影響力が大幅に低下したことです。

2022年以降、アプリケーション層、金融構造のイノベーション、メカニズム設計、そして予測市場、収益構造プロトコル、永久契約プロトコルといった製品体験といった分野において、新世代の高成長プロジェクトが頻繁に出現し始めました。この一連のプロジェクトは、反復が速く、より製品指向で、「技術的な正確性」に対する許容度が高く、「ユーザーの増加」と「メカニズムの効率性」に敏感です。

前回のサイクルでは、ParadigmはBlurとFriend.techという2つの大ヒットプロジェクトを明確に支援・投資し、成功の原動力の一つとなりました。しかし、両プロジェクトはトークンローンチ後、急速に衰退し、開発チームは大量のトークンを売却し、徐々に活動を停止しました。これにより、市場はParadigmの投資判断力と投資スタイルに疑問を抱くようになりました。

一方、パラダイムは多くの高評価プロジェクトのフォローアップファイナンスも引き受けました。この戦略により、パラダイムは強気相場において大きな利益を上げましたが、アルトコイン市場の低迷と投資対象自体の問題により、パラダイムの主要保有資産のほぼ全てがトークン発行後に急速に原価を下回ったり、開発が遅れて転換を迫られたりしました。

2024年5月、パラダイムはファーキャスターのシリーズA資金調達ラウンドを主導し、評価額は10億ドルに達しました。ファーキャスターは現在、ソーシャルネットワーキング事業から撤退し、ウォレット分野に進出することを発表しました。

2024年5月、パラダイムはBabylonの7,000万ドルの資金調達ラウンドを主導し、評価額は8億ドルに達しました。現在、BabylonのトークンFDVはわずか1億8,000万ドルです。

2024年4月、パラダイムはモナドの2億2500万ドルの資金調達ラウンドを主導し、評価額は30億ドルに達しました。現在、モナドのトークンFDVはわずか17億ドルです。

2022年6月、パラダイムはマジックエデンの1億3000万ドルの資金調達ラウンドに参加し、評価額は16億ドルに達しました。現在、マジックエデンのトークンFDVはわずか2億ドルです。

パラダイムにとってさらに受け入れがたいのは、過去数年間、Ethena、Pump.fun、Ondo Finance、MYXといった高収益プロジェクトへの初期段階の投資を数多く逃してきたことです。パラダイムは近年、人気のデリバティブやRWAセクターにおいて、いかなる資産にも投資していません。

パラダイムは2019年1月に早くも予測市場プロジェクト「Veil」に投資したが、プロジェクトは1年も経たないうちに運営を停止した。

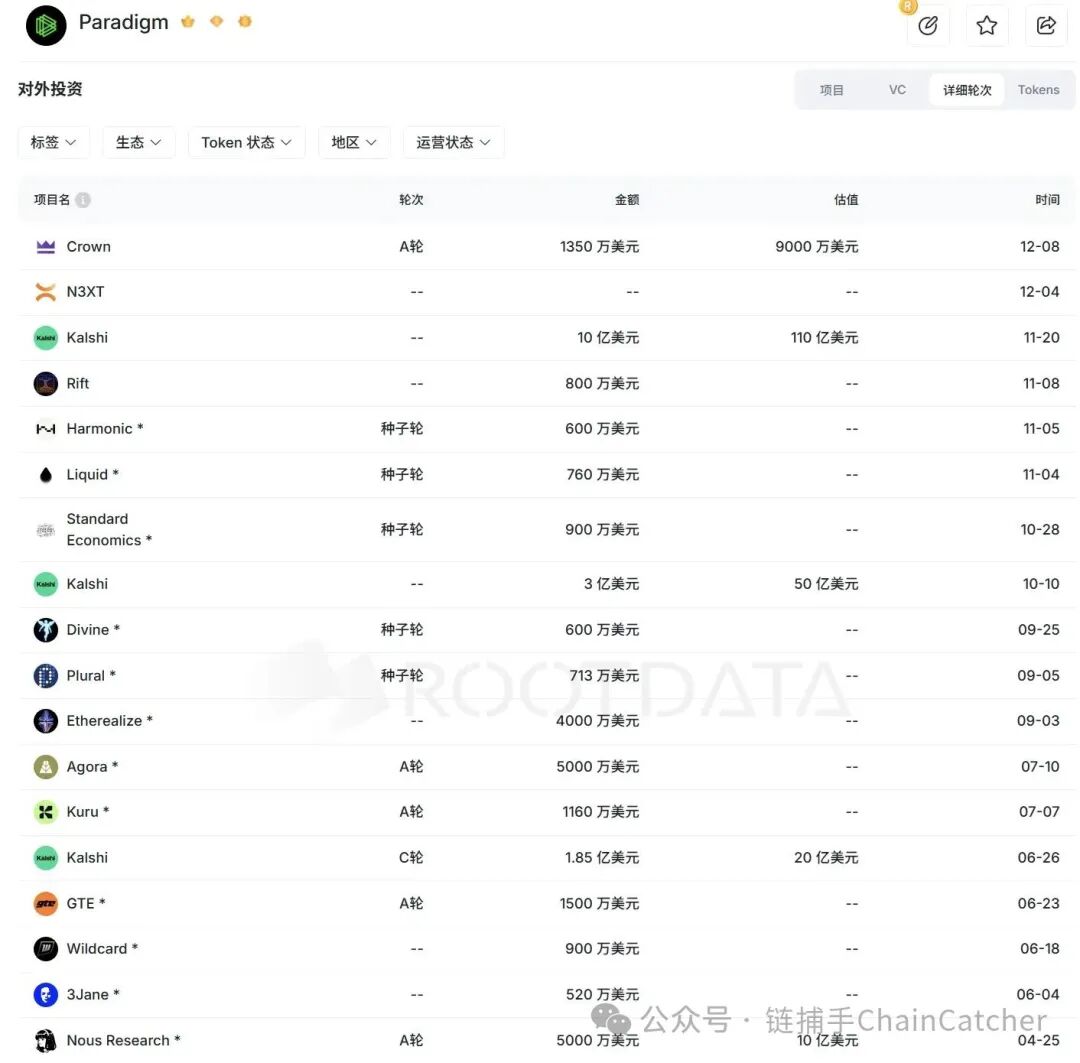

予測市場モデルは理論的に目新しいものではなく、技術的に極めて難しいものでもありません。パラダイムは投資失敗の経験から、ポリマーケットの最初の5回の資金調達ラウンドには参加しませんでした。おそらく、ポリマーケットが今年1月に1億5000万ドルの資金調達ラウンドを発表し、企業価値が12億ドルに達した時、パラダイムはこの分野の価値に気付いたのでしょう。その後、パラダイムはポリマーケットの競合であるカルシに多額の投資を行い、まず6月に約20億ドルの企業価値で1億8500万ドルの資金調達ラウンドを主導し、その後6ヶ月以内にさらに2回の資金調達ラウンドに参加し、カルシの企業価値をそれぞれ50億ドルと110億ドルに引き上げました。これはパラダイムがこれまでに投資したプロジェクトの中で最も評価額の高いプロジェクトでもあります。

これは、パラダイムが最もホットなセクターにおける中核的な投資対象を見逃さないと決意し、「FOMO」精神さえ持っていることを示しています。

孵化座礁

プロジェクトのインキュベーションへの深い関与は長年 Paradigm の特徴的なスタイルの 1 つであり、Uniswap と Flashbots は以前の Paradigm サイクルの代表的な例です。

以前の記事で、パラダイムは他の開発者を支援することに専念する開発者コミュニティであると述べています。最も実りあるコラボレーションは、スタートアップチームとの緊密なパートナーシップを通じて、重要なビジネス課題や研究課題を共同で解決することから生まれることが多いのです。

VC にとって、プロジェクトがまだ構想段階にあるときに参加することで、製品の設計や戦略の方向性にさらに影響を与えることができ、より大きな価値の潜在性を解き放ち、より高い交渉力と投資収益を得ることができます。

数々の成功事例を誇るパラダイムは、近年もインキュベーションモデルの探求を続け、制度化されたEIR(Entrepreneurs-in-Residence)モデルを立ち上げました。このモデルでは、ベンチャーキャピタルと起業家がオフィススペースで共同作業を行い、VCが起業家に対し戦略、技術、採用などの分野で手厚いサポートを提供します。しかしながら、最近の事例を見ると、パラダイムのモデルにも課題が存在していることが伺えます。

2023年12月、パラダイムはEIRと提携し、オンチェーン開発プラットフォーム「Shadow」の開発に900万ドルを投資しました。しかし、このプロジェクトは今年中止となり、創設チームは代わりに非上場企業向けの株式デリバティブプラットフォーム「Ventures」を立ち上げました。

パラダイムは以前、分散型固定レートプロトコルであるYield Protocolのホワイトペーパーの作成、開発、投資に参加していましたが、Yield Protocolも2023年10月に運用停止を発表しました。

その後、パラダイムはインフラセクターに重点を移しました。2024年10月、暗号資産ベンチャーキャピタルのパラダイムは、スピンオフ企業であるイサカへの2,000万ドルの投資を発表しました。イサカは、Odysseyと呼ばれる新しいレイヤー2ブロックチェーンを開発していました。パラダイムのCTO兼ゼネラルパートナーであるゲオルギオス・コンスタントポロスは、パラダイムでの地位を維持したままイサカのCEOに就任しました。パラダイムの共同創業者であるマット・フアンは、イサカの会長を務めました。

このチーム構成は、IthacaがParadigmのコアチームによって完全に開発されたことを示しており、Uniswapなどの以前のプロジェクトよりも深いレベルでの関与を示しています。この時点でレイヤー2トラックを選択したことは、誤った判断だったように思われます。その後1年間、Ithacaは市場で実質的に沈黙を守りました。

今年初め、暗号資産業界の焦点はステーブルコインと決済へと完全に移行しました。パラダイムもこれに追随し、インターネット決済大手のStripeと提携して、決済シナリオに特化したレイヤー1の高性能パブリックブロックチェーン「Tempo」を8月に立ち上げました。パラダイムの共同創業者であるマット・フアン氏がこのプロジェクトのCEOを務めています。10月にはTempoがIthacaを買収し、Ithacaの全メンバーがTempoに加わりました。

現在、決済分野にはArc、RedotPay、Plasma、Stable、1Money、BVNKといった確立されたプレーヤーが既に存在します。Tempoは資金調達額においてトップの地位にあり、Stripeのリソースサポートも受けているため、激しい競争の中で比較的優位な立場にあります。

Tempo の支払い争いは、Paradigm にとって、自社の製品と研究能力を改めて証明する決定的な戦いとなるでしょう。

結論

パラダイムが再び独自のリズムを取り戻せるかどうかはまだ分からない。しかし確かなのは、今や変化が不可欠な状況にあるということだ。

今年1月以降、パラダイムの投資頻度は大幅に増加しており、2023年から2024年にかけては月平均1件だった投資が月平均2件に増加しました。特にアーリーステージ投資の割合が顕著に増加しています。また、昨年6月には8億5,000万ドルのファンドの設立を発表しており、依然として最大級の資金準備金を有するVCの一つとなっています。

チームの離職や投資戦略の挫折は、特定のVC企業に限ったことではなく、ほぼすべての長期機関投資家がサイクルを跨ぐ発展の過程で経験する避けられない道です。パラダイムがかつて暗号資産業界の「エンジニアリング時代」を象徴していたとすれば、次に直面するのはより実用的で市場主導の段階かもしれません。この調整の成否は、パラダイムが次のサイクルにおいて傍観者ではなく定義者としての役割を継続できるかどうかを左右するでしょう。