変分法:契約市場全体における相手方として行動する

変分法は流動性を生み出すのではなく、単に流動性の導管として機能するだけです。

Hyperliquid の歴史について長々と紹介した後、$USDH や DAT/ETF など、$HYPE を取り巻く資本運用の詳細については後ほど説明します。

Binanceの危機後の広報活動はますます洗練され、OKExは率先して内部粛清を実施し、Hyperliquidの上昇傾向は衰えを知らない。仮に1011が一部のマーケットメーカーやYBSプロジェクトチームを徐々に消滅させたとしても、これらの主流プラットフォーム、さらにはLighterやMatchaといった二流、三流のCEX/DEXに悪影響を与える可能性は低いだろう。これらのプラットフォームは、過去の危機時をはるかに凌駕する回復力を示している。

画像キャプション: HLの収益分配

画像出典: @RyanWatkins_

Asterと1011に続くHLの台頭は止められない。HLが自滅するか、規制当局によって閉鎖されない限り、BinanceがFTXと同じようにHLを打ち負かすことは難しいだろう。

仮想通貨取引の環境は整いつつある。後発のPerp DEXは今後どうすべきだろうか?

市場レベルのマーケットメーカー: OLP がすべてを処理します。

Variationalのアプローチは、あらゆる流動性をリンクさせることです。Variationalは、将来的に単一の企業が市場を支配することはなく、たとえ支配的になったとしても、その上に第三者のマーケットメーカーが存在すると予測しています。

前述のように、Binance と HL はどちらもマーケットメーカーにオープンであると主張しており、HL の HLP でさえ取引量のわずか 1% を占めるだけだと主張しています。

論理は複雑ではありません。クアルコムが業界全体の支持を得るために通信事業を売却したように、Visa/Mastercardは独自の銀行を設立しないでしょうし、StripeのTempoもステーブルコインを発行しないでしょう。

十分な中立性があって初めて、すべての市場参加者に積極的に受け入れられるでしょう。

Hyperliquid のビルダー コードが流動性のフロントエンドである場合、Variational の OLP はすべてのマーケット メーカーのカウンターパーティになります。

厳密に言えば、Variationalは従来のPerp DEXとは異なります。一方で、高度に中央集権化された性質を持っています。RFQアーキテクチャの下、ユーザーは積極的に価格を問い合わせ、唯一のマーケットメーカーであるOLPが価格を提示します。注文の詳細はVariationalによって事前に設定され、最終的なマッチング価格もOLPによって決定されます。

注記:

CLOB は AMM のスリッページ問題に対処し、RFQ メカニズムの Variational で再び登場しますが、この欠陥を補うために指値注文を設定できます。

しかし、メリットもあります。ユーザーが出すすべての注文は必ず相手方に承認されるため、市場におけるロングポジションとショートポジションの絶対的なバランスが確保されます。さらに、すべての注文はOLP契約によって保証されているため、利益と損失は共有され、他の注文からは独立しています。

さらに、OLPはVariationalにおける唯一のマーケットメーカーであり、サードパーティのマーケットメーカーは存在しません。すべてのユーザーはOLPと取引を行う必要があり、これにより市場の残高が最小限に抑えられます。

これを実行する利点は、極端な清算が発生した場合に、あなたの利益はあなたの注文の相手方の損失に対してのみ負担され、他の注文の損失に対しては負担されないため、Variational での清算量を最大限に制御できることです。

しかし、これは市場全体における清算の広がりを防ぐものではなく、上記と矛盾するものではありません。OLPはVariationalにおけるユーザーにとって唯一のカウンターパーティですが、OLPがVariational上で独占的にマーケットメイクを行っているわけではないことにご注意ください。

画像キャプション: OLPの動作機構

画像出典: @variational_io

OLP が収益を獲得し、清算を処理するという一般的な慣行に加えて、OLP と HLP の最大の違いは、OLP が市場の DEX/CEX をヘッジすることです。

たとえば、アリスが OLP でロング ポジションを開いたが、それに対応するショート ポジションが見つからない場合、OLP は BN/HL で対応するショート ポジションを直接開き、独自のバランスを実現します。

したがって、VariationalはPerp DEXのようなものではなく、WinterMuteのようなマーケットメーカーのようなものです。Variationalが実現するのは流動性ではなく、マーケットメーカーのアクセス権限です。

HLP にとって、ユーザーの預金はマーケット メーカー収益を得る必要がありますが、HLP は市場トラフィックを過度に掌握することはできません。さもないと、一般ユーザーとマーケット メーカーが離れてしまいます。

ただし、OLP は唯一のマーケット メーカーであり、ユーザーは OLP を預けるか、その相手方になるかのいずれかとなり、当然ながらマーケット メーカーの参加は排除されます。

1011では、マーケットメーカーはBinanceとオンチェーン上でポジションを結合しています。危機が発生すると、複数のマーケットメーカーが暴走効果を引き起こし、市場危機が無期限に拡大します。OLPはその逆を行い、事前に設定された条件に従ってポジションをクローズし、清算します。

BinanceとHLにとって、OLPはより良いマーケットメーカーの選択肢となり、少なくとも危機の際に両社が「逃げ出す」可能性を減らすでしょう。OLPはVariationalでは独自の存在ですが、他の取引所にとっては主要な顧客です。

覚えておいてください: OLP ポジションは完全にバランスのとれた P2P モデルであり、各ユーザーのポジションは相手方に対してのみ責任を負います。

損失リベートは顧客獲得コストである

Perp DEX 市場の激しい競争期間中に参加し、継続的に利益を上げる方法。

変分法はBN/HLをターゲットとしており、これによりサードパーティのマーケットメーカーの存在が可能になり、個人投資家はマーケットメーカーやスーパープラットフォームに対して無力になります。OLPはオープンマーケットメーカーとして機能し、Perp DEXから受動的な収入を得たいユーザーは、取引を行わずにOLPに参加できます。

しかし、それは本当にそうなのでしょうか?

画像出典: @TurboFlow_xyz

Lighterの損失リベートは止まらず、AMMメカニズムに転換した取引所TurboFlow Perpはすでに取引手数料ゼロ/スリッページなしを提供しており、取引所はユーザーが利益を上げた場合にのみ利益を分配する。

1011 の損失還元メカニズムは非常に効率的ですが、Variational の損失補助は標準となっており、これが大規模な清算後に市場の注目を集めた直接の理由です。

ある意味、Lighter の損失補助金、Binance の 2 億ドルの補償と「Together We Go」プログラム、そして潜在的な Hyperliquid S3 取引クレジットはすべて顧客獲得戦略です。

しかし、赤字の補助金は、この顧客獲得チャネルのコストが限界利益の限界に近づいていることを示しています。プロジェクトオーナーが、たとえ収益性がなくても顧客を獲得しなければならない場合、それは危険を意味します。

Variational は、この危険性を正常化し、それを日常的な顧客獲得方法として利用しています。

OLPは唯一のマーケットメーカーであるだけでなく、取引手数料を請求しないカウンターパーティでもあります。OLPの利益はマーケットメイクスプレッドから得られます。つまり、「BN/HLは強力すぎるため、ユーザーのポジションを優先的に清算する傾向がありますが、OLPはブラックボックスを利用して個人投資家の権利を守ります。」

はい、OLPのマーケットメイクの仕組みは依然として不透明であり、OLPは依然としてプロジェクトチームによって管理されています。個人投資家は、OLPが意図的に損失を被ることはないと信じ込む必要はありません。なぜなら、OLPが損失を補填してくれるからです。

OLP は中立的なマーケットメイク戦略を維持しながら、OLP 預金者の利益を満たします。

さらに、OLPはすべてのトレーダーのカウンターパーティであるため、クジラによる市場への介入をある程度抑制できます。OLPはオープン性が低いため、HLPアービトラージをハイジャックするような状況は発生しにくくなります。極端な場合には、クジラのポジションを直接シャットダウンすることも可能です。

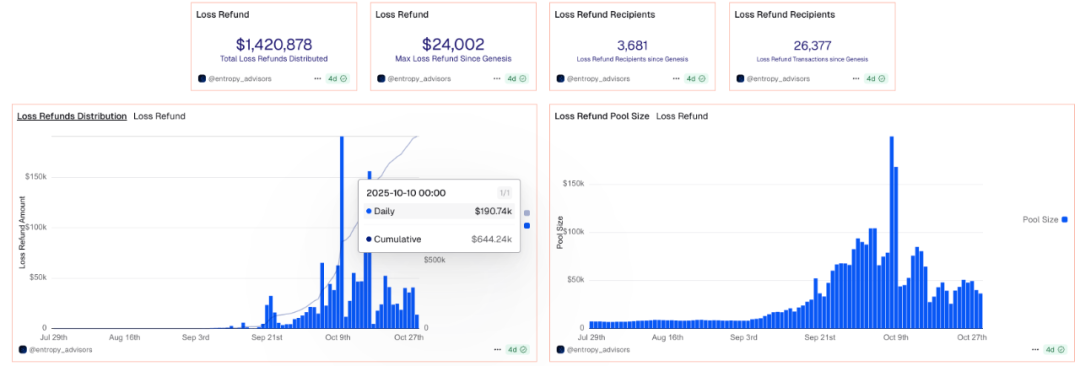

画像キャプション: 変動損失補助金は 1011 年にピークを迎えました。

画像出典: @variational_io

ただし、Variationalの現在の取引量はHL/BNに比べてまだ比較的少なく、マーケットメイク量の増加後に補助金を確保できるかどうかは市場で検証する必要があることに留意する必要があります。

結論

分散化の時代は終わりました。

Variational 以前は、市場の流動性は地下にあり、分散化されていましたが、Variational は個人投資家を取り込み、マーケット メーカーや大規模な取引プラットフォームに挑戦しました。

• ユーザーの視点から: OLP は清算活動を制御しますが、市場全体の変化に根本的に抵抗することはできません。せいぜい、ある程度の安心感を与える程度です。

• プロジェクトチームの観点から: BN/HL のポジションをヘッジするためにユーザーの預金を引き付け、無料サービスと APR を提供することで取引量を増やします。

• BN/HL の観点: 機関レベルのマーケット メーカーを増やし、市場全体の流動性を活用するための橋渡しチャネルとして機能します。

しかし、仮想通貨取引所はあまりにも不透明であり、個人投資家は依然として抵抗する力がありません。これが、この時代の個人投資家の無力さと言えるかもしれません。米国を拠点とする取引所を代表するCoinbaseは、米国株の先例に倣い、機関投資家への参入を先導しています。

オンチェーン市場とアジア市場だけが唯一残された小売市場であり、そこでフランケンシュタインが生まれるのか、あるいは新たなサイバーパンクのコンセプトが生まれるのかはまだ分からない。