序文

2025年5月21日、中国香港立法会はステーブルコイン法案を第三読会で正式に可決し、その後5月30日に正式に公布され、ステーブルコイン法案が正式に法律となり、今年中に施行される見込みとなった。

本条例では、ステーブルコインを「法定通貨担保型ステーブルコイン」と定義しています。これは、香港ドルや米ドルなどの法定通貨をアンカー資産として安定した価値を維持するトークンです。本条例の施行後、ステーブルコインに関連する3種類の活動はライセンスの取得が必要となります。第一に、香港内でのステーブルコインの発行、第二に、香港内外における香港ドルにアンカーされたステーブルコインの発行、第三に、香港市民に向けて発行したステーブルコインの積極的なプロモーションです。

この規制では、ステーブルコインの発行者は香港金融管理局(HKMA)に最低登録資本金2,500万香港ドルでライセンスを申請しなければならないと規定されています。ライセンス取得者には4つの要件があります。第1に、準備金の面では、ライセンス取得者は強固なステーブルコインメカニズムを維持し、ステーブルコインの準備資産が高品質で流動性の高い資産で構成され、いつでも流通している法定通貨のステーブルコインの額面と同額であり、適切に分離・保管されていることを保証する必要があります。第2に、ステーブルコイン保有者は発行者から額面価格でステーブルコインを償還する権利を有し、償還請求は無料で、合理的な時間内に処理されなければなりません。第3に、マネーロンダリング対策、リスク管理、情報開示、適切な監査担当者による監査に関する一連の要件を満たす必要があります。第4に、取引はライセンスを取得した仮想資産取引プラットフォームで行われなければなりません。

ステーブルコイン条例の発効は、香港がステーブルコインを金融規制システムに正式に組み込んだことを意味します。香港は、「法定通貨担保型ステーブルコイン」に関する包括的な規制枠組みを確立した世界初の法域となりました。この条例に準拠した香港のステーブルコインは、年末までに正式に発行される予定です。

香港ステーブルコイン発行者サンドボックス

香港金融管理局(HKMA)は、ステーブルコインのライセンス制度に関する法整備に加え、香港のステーブルコイン・エコシステムの持続可能かつ責任ある発展を促進するための取り組みの一つとして、2024年3月に「ステーブルコイン発行機関サンドボックス」を立ち上げました。この「サンドボックス」を通じて、香港でステーブルコインを発行しようとする機関は、運用計画を検証し、提案された規制要件について双方向のコミュニケーションを行い、目的に適合しリスクに基づいた規制システムを構築することができます。そのため、「サンドボックス」への参加機関が最初のステーブルコイン・ライセンスを取得する可能性は非常に高いと考えられます。

2024年7月18日、香港金融管理局(HKMA)は、ステーブルコイン発行者サンドボックスへの参加者として、JD CoinChain Technology(香港)、Yuanbi Innovation Technology、およびStandard Chartered Hong Kong、Animoca Brands、Hong Kong Telecom(HKT)からなるグループの3つのグループを発表しました。

JD CoinChain Technology(香港)は、JD Technology Groupの子会社です。主な事業は、デジタル通貨決済システムとブロックチェーンインフラの構築です。JD Technology Groupは、テクノロジーを基盤とした産業サービスに注力するJD Groupの事業サブグループです。人工知能、ビッグデータ、クラウドコンピューティング、IoTなどの最先端技術力を頼りに、JD Technologyはさまざまな業界向けの製品とソリューションを開発し、社会全体のあらゆる業界の企業がサプライチェーンコストを削減し、業務効率を向上させ、業界の信頼に値するデジタルパートナーになるよう支援しています。JD CoinChain TechnologyのCEO、Liu Peng氏は、JD Stablecoinの現状について次のように述べています。JD Stablecoinはパブリックチェーンを基盤とするステーブルコインで、香港ドル(HKD)や米ドル(USD)などの法定通貨に1:1でペッグされています。サンドボックステストの第2フェーズに入り、小売店や機関向けにモバイルおよびPCアプリケーション製品を提供します。テストシナリオには主にクロスボーダー決済、投資取引、小売決済などが含まれ、主要な準拠取引所と連携しており、小売決済シナリオではJD香港やマカオステーションなどのアクワイアリングシナリオとドッキングしてテストを行っています。

Yuanbi Innovation Technologyは、Yuanbi Technologyの子会社です。Yuanbi Technologyは革新的な金融テクノロジーを使用して、相互信頼と相互接続のビジネス世界を構築しています。Yuanbi Technologyは香港に拠点を置き、企業にとって国境を越えた支払いと金融サービスをより簡単かつ安価にすることを使命としています。Yuanbi Technologyは、DeFi、デジタル決済、金融テクノロジーのバックグラウンドを持っています。取締役会のメンバーには、香港金融管理局前CEOのノーマン・チャン、HashKey Group会長のシャオ・フェン、ZhongAn International社長の徐偉、Sequoia Chinaマネージングディレクターのワン・ハオ、シニア投資家のジェン・トゥオ、HashKey Group CCOのチャン・ダヨン、Yuanbi CEOのリウ・ユーが含まれています。Yuanbi Technologyは、2024年9月30日にシリーズA1資金調達で780万米ドルを調達しました。これには、Sequoia China、Hivemind Capital、Aptos Labs、Hash Global、SNZ Capital、Solana Foundation、Anagram、Upward Capitalなどの著名な業界企業からの戦略的投資が含まれます。サークルコイン・イノベーション・テクノロジーは、香港金融管理局(HKMA)のサンドボックスにおいて、香港ドル建てステーブルコイン運用計画の試験運用を行っています。同時に、サークルコイン・テクノロジーの子会社であるサークルコイン・ウォレット・テクノロジーは、香港金融管理局(HKMA)発行のストアドバリューファシリティ(SVF)ライセンスを取得し、2023年末までに正式運用を開始する予定です。サークルコイン・テクノロジーは、各子会社のプラットフォームと機能を活用し、信頼性とコンプライアンスを遵守した金融プラットフォームネットワークの構築に積極的に取り組んでいます。

スタンダードチャータード銀行は、英国ロンドンに本社を置く大手国際銀行グループです。中国で最も長い歴史を持つ国際銀行の一つです。スタンダードチャータード銀行は1859年から香港で営業しており、現在は香港で3つの紙幣発行銀行の一つです。香港に本社を置く安信グループは、ブロックチェーンゲームとデジタルエンターテイメントに注力しており、メタバースゲームプラットフォーム「ザ・サンドボックス」の親会社です。1925年に設立された香港電信は、香港最大級の総合通信サービスプロバイダーの一つです。ステーブルコインに関する協力について、安信グループは次のように述べています。「香港電信は、サンドボックスを通じてステーブルコインのイノベーションが国内および国境を越えた決済をどのようにサポートできるかを探求し、消費者と商人にさらなる利益をもたらすよう努めます。」スタンダードチャータード銀行は、ステーブルコイン発行者サンドボックスに積極的に参加し、香港のデジタル資産エコシステムの繁栄を最も効果的にサポートする方法を模索し、ステーブルコイン市場の進化がこのエコシステムにもたらす機会とリスクを深く理解します。また、安信グループは、デジタル資産の普及と応用を促進し、ブロックチェーン関連のテクノロジーソリューションを物理資産と伝統的な経済に適用することに尽力しています。

香港がステーブルコインにこだわる理由

ブロックするよりもブロックを解除する方が良い

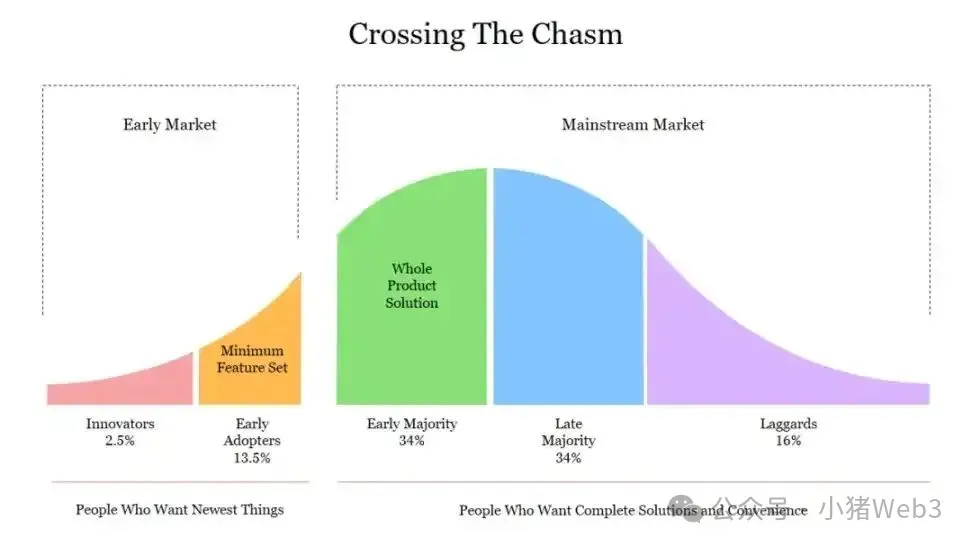

2025年5月31日現在、暗号通貨の時価総額は約3.25兆米ドルで、そのうちビットコインは約2.07兆米ドル、ビットコインの市場シェアは63.7%です。ビットコインの市場シェアの高さは、アルトコイン市場の静けさを物語っています。ジェフリー・A・ムーアの「キャズム理論」はこの現象を説明できるかもしれません。ハイテク製品の初期市場と主流市場の間には、巨大な「溝」があり、その溝をうまく乗り越えて主流市場に参入できるかどうかが、企業の成長の鍵となります。

主流のアルトコインの多くは、Web3の「革新的技術」を体現しています。「アーリーアダプター」は、Web3のナラティブに賛同する少数のWeb3信奉者です。しかし、彼らが「メインストリームアダプター」、つまり中間層の実用主義者へと移行すると、最初に直面する問題は、その製品が具体的にどのような問題を解決できるのか、そして(Web2における)類似製品の利点と比較して真の価値をもたらすことができるのかということです。製品が真に包括的な利点を持つ場合にのみ、採用される可能性があります。しかし、アルトコインが答えを出すのは困難です。なぜなら、アルトコインが描くシナリオのほとんどは、そもそも存在しないか、ブロックチェーンの大規模導入を前提としているからです(この前提は現段階では満たされていません)。当然のことながら、真の価値をもたらすことはできません。

しかし、ステーブルコインのパフォーマンスはアルトコインとは全く逆で、時価総額は過去最高を更新し続けています。Coingeckoのデータによると、ステーブルコインの時価総額は2,500億米ドルを超え、前年同期比で70%増加しました。その中で、テザー(USDT)の時価総額は1,530億米ドルを超え、約61.2%を占めて1位となっています。USDCの時価総額は610億米ドルを超え、2位となっています。

ステーブルコインは、Web3製品として初めて「主流派」に受け入れられると期待されています。世界の決済分野において、ステーブルコインは重要なインフラとなっています。現在の決済分野は依然として高額な手数料を握る仲介業者によって支配されていますが、実際には、ステーブルコインは決済分野における最大の破壊的イノベーションとなっています。2024年には、ステーブルコインの取引量は27.6兆ドルに達し、VisaとMastercardを上回りました。アクティブなステーブルコインウォレットアドレス数は、2024年2月の2,280万から2025年2月には3,500万を超え、53%増加しました。

この市場が一定規模にまで成長すると、規制の観点からは「ブロックするよりもブロックを解除する」方が良い、つまり完全に禁止するよりも明確な規制の枠組みを確立する方が効果的です。

矢は弦にかかっている

偶然にも、米国上院は5月19日に66対32で2025年米国ステーブルコインイノベーションガイダンスおよび設立法案(GENIUS法)の手続き上の投票を可決した。

GENIUS法は、連邦規制制度を確立し、ステーブルコインの法的地位を明確にし、イノベーションとリスク予防のバランスを取り、米ドルの優位性を強化することを目的としています。ステーブルコイン規制で定義されているステーブルコインは、香港ドル、米ドルなど、あらゆる法定通貨にアンカーできますが、GENIUS法で定義されているステーブルコインは米ドルにアンカーされている必要があり、世界のステーブルコインにおける米ドルの優位性を強調しています。さらに、暗号資産市場では、99%のステーブルコインが米ドルに1:1でアンカーされており、暗号資産取引エコシステムと分散型金融(DeFi)プラットフォームは主に米ドル建てのステーブルコインを使用しており、米ドルの暗号資産覇権を強化・拡大しています。

GENIUS法は、米国における米ドル以外のステーブルコインのコンプライアンスを制限しているものの、米ドル建てステーブルコインのコンプライアンスを制限していないため、世界各地で米ドル建てステーブルコインへの依存と利用がさらに促進されています。これは、他の地域におけるステーブルコインの法制化にとって間違いなく挑戦となります。米ドル建てステーブルコインとのアンカー度合いが浅すぎると、実際の市場との乖離が生じ、逆に深すぎると、自国のステーブルコインの金融市場の独立性を急速に失うことになります。さらに、ガーナやナイジェリアなど、比較的弱い主権通貨を持つ一部の中小国では、米ドル建てステーブルコインが若者の間で主権通貨の地位を部分的に代替しているという事実も付け加えておきます。

要約すると、米ドルステーブルコインの圧倒的な市場優位性により、他の法定通貨ステーブルコインは実際のアプリケーションでより高い取引コストに直面し、GENIUS法に反映された比較的緩い規制政策は他の法定通貨ステーブルコインの市場にさらなる影響を与えるでしょう。

そのため、香港におけるステーブルコイン法案の迅速な成立も、GENIUS法によってある程度促進されたと言えるでしょう。日本、シンガポール、ドバイといった国の規制当局も、関連法整備を進めています。諺にもあるように、「矢は弦に繋がれ、放たれなければならない」のです。

考える

暗号通貨市場には規制が必要ですか?

立法者の視点から見ると、この問いへの答えは規制が必要だということです。Web3研究者の視点からも、筆者は何らかの規制が必要だという結論に達します。暗号資産市場は、最初のビットコイン取引所Mt.Goxの設立以来15年間発展を続けてきました。ブロックチェーンの分散化は、オープンで透明性が高く公正な市場環境をもたらしていません。それどころか、この市場では、違法な資金調達、虚偽の情報開示、相場操縦、インサイダー取引、不正発行など、ほぼあらゆる「証券」犯罪が見られます。

監督の欠如により、金融犯罪が容認されている。金融犯罪が容認されれば、犯罪を犯さないことが犯罪になる。ネギは有限であり、切らなければ誰かが切る。歴史は循環し、人間の本質は変わらない。無人の海には邪悪な暗流が潜み、自由秩序は偽りの約束をもたらす。

しかし、規制は3つの問題を引き起こす。第一に程度の問題、第二に中央集権的な権力制約の問題、そして第三に分権的な紛争の問題である。本稿では後者2つの問題については議論せず、主に規制の程度の問題に焦点を当てる。

一般的に、規制の度合いが高ければ高いほど、企業のコンプライアンスコストは高くなります。暗号資産市場の分散化により、企業規模が小さくても規制を回避するのは比較的容易であり、また、ローカルユーザーが自由に外部企業を選択する可能性が高いため、コンプライアンス違反の企業も成長を続けています。従来の金融におけるコンプライアンス手段は、多くの場合、費用がかかり、時間がかかり、制約が多いため、コンプライアンス企業と非コンプライアンス企業が混在する市場では、コンプライアンス企業は排除されるべきです。Hashkeyが最近噂されている苦境は、香港におけるコンプライアンスコストの高さに一部起因しています。

したがって、香港の立法者がまず考えなければならないのは、監督の程度、つまり企業のコンプライアンスコストをどのように削減し、競争上の優位性を確立できるように支援し、香港での暗号資産の発展を支援することがスローガンとならないようにするかである。

香港ドルステーブルコインに将来はあるか?

前述の通り、暗号通貨市場におけるステーブルコインの99%は米ドル建てステーブルコインですが、香港ドル建てステーブルコインにはまだチャンスがあるのでしょうか?

はい。ステーブルコイン自体が価格アンカーとして機能し、取引価格と流動性の基盤となるためです。したがって、香港ドル建てステーブルコインの取引シナリオの構築に焦点が当てられています。ここで、香港のRWA戦略について触れておく必要があります。

いわゆるRWAは、実世界の資産をトークン化して表現し、取引するものです。香港自体にも、香港株の優良株など多くの優良資産があり、中国本土の支援を受けることで、本土の資産が香港または海外でRWAを発行することを可能にします。現在、香港で国内資産がRWAを発行した成功事例は3件あり、Ant DigitsがLongsun Technology、GCL Energy、Patrol Eagle Groupと共同で実現したものです。3件の裏付け資産はすべて中国本土の新エネルギー資産です。

香港ステーブルコインとRWAは、それぞれ資本サイドと資産サイドを兼ね備えた、いわば二分一元的な存在だと私は考えています。資産サイドの質が高く、十分な力があれば、それに見合うだけの資金が自然と資本サイドに流入するでしょう。これは、暗号資産市場が仮想から現実へと移行していく上で重要な方向性です。もちろん、ここで強調したいのは、RWAの裏付け資産の質が高く、価格設定が妥当でなければならないということです。RWAは資産のトークン化であり、裏付け資産の本来の属性を変えることはなく、ましてや投機の材料となることはありません。

したがって、香港の立法者は、RWAの同時発展についても検討する必要がある。彼らはステーブルコインを導入し、CBDCを放棄し、RWAに転換できるほど質の高い資産を誘致し、オープンで現実世界の暗号資産市場を確立すべきである。

要約する

暗号資産市場のこのサイクルにおいて、暗号資産に対する認識と利用方法が大きく変化していることがはっきりと見て取れます。ビットコインは価値の保存手段として非常に強力である一方、アルトコインは技術革新の面で伸び悩んでいます。しかし、ステーブルコインは静かにグローバル決済インフラとなり、様々な国や地域で法規制や監督の対象となっており、中でも香港は真っ先にその矢面に立たされています。

中国香港は、規制サンドボックス環境から正式な規制へと移行し、オープンで革新的な姿勢で世界の資本と複数のステーブルコインプロジェクトを誘致するための「ステーブルコイン条例」を発効させ、国際金融センターおよび暗号資産ハブとしての香港の地位を強化しました。米国の「GENIUS法」による「ドル覇権」への対応と同時に、他の政府への見本も提供しました。

しかし、ステーブルコインの規制は、企業にとってコンプライアンスコストの増加を招くことになる。香港の立法者は、企業への政策的圧力と市場の競争環境のバランスを取り、香港における暗号資産の発展を支援する必要がある。同時に、ステーブルコインの発展を促進するための重要な取引対象であるRWAも積極的に推進し、オープンで実体に基づいた暗号資産市場を確立する必要がある。