戦争の後に来たのは平和ではなく、長い清算の期間だった。

10月11日は、FTXの流動性の枯渇、9月4日の事件の政策危機、USTのステーブルコインのデペッグ、そして3月12日の「プラグを抜く」レバレッジ解消など、これまでの通貨災害の要素をすべて備えた総合的な災害でした。

ストーリーの筋書きは変わりません。BinanceとHyperliquidの対決はこれで3度目となります。$JELLYJELLYとAsterに続き、HyperliquidのADL発動時期が早く、清算規模も大きいにもかかわらず、BinanceはHyperliquidの継続的な成長を止めることができていません。

これは驚くことではありません。Hyperliquid の MM アライアンス戦略は依然として機能しています。これは奇妙すぎます。Hyperliquid の HLP は利益を競っています。

極端な時代、ADL、HLP、虫垂切除

トランプ大統領は午後8時に発表を行い、マーケットメーカーは1時間後に危篤になった。

USDeは、内部および外部、オンチェーンおよびオフチェーンの資金の網に絡まり、マーケットメーカーの流動性移行の弱点となり、最終的にBinanceの永久契約価格維持システムを突破し、Ethenaの鋳造/償還の通常の操作下では、Perp DEXの弱い流動性を突破しました。

Binanceの価格フィードメカニズムはUSDeで機能せず、Aaveの1:1 USDTハードコーディングを採用しなかったことは、Binanceが自身の流動性に極度の自信を持っていることを反映しています。この自信が外部のマーケットメーカーによって与えられたものだったとは、残念です。

Perpの本質は依然としてレバレッジ融資商品です。タイムリーな人的介入がないため、オンチェーンプロトコルは潜在的な危機をより積極的に考慮するようになります。DeFiサマー期間中のオンチェーン清算を例に挙げましょう。大きな変動の中で、MakerDAOとAaveという二大巨頭は進化を遂げました。

画像キャプション: DeFiサマーリクイデーション

画像出典: @KaihuaQIN

ただ、Perpのパフォーマンスはより激しいため、取引所やPerp DEXは競争に勝つために、レバレッジ比率を積極的に引き上げたり、証拠金抵当比率を変更したりします。フルポジション/セパレートポジションモードの曖昧さにより、一部の模倣者がBTCやUSDTの抵当機能を手に入れることができます。

Binanceのカスタマーサービス担当者によると、アルトコイン自体には価値がなく、ほぼ無制限のレバレッジによって利益がすべて消えてしまうとのことだ。グースシティで徴収された税金を数十年かけてすべて徴収したとしても、返済には足りないだろう。不良債権は取引所の甘やかしによって発生し、通常は取引手数料で賄われた資金、そして最終的には取引相手によって補填される。取引所は依然として危機を鎮静化する評判を得られる可能性がある。

公然と、あるいは秘密裏に独自のマーケットメーカーを支援している二流・三流CEXとは異なり、Binanceは基本的にそのような非難に直面していません。Web3Portによる過去の価格操作から、10月11日にFUD(Failed Out of Developed:疑わしい情報)を煽ったWintermuteやDWFに至るまで、これらのCEXはBinanceエコシステムチェーン企業とは言えません。

Binance自体は、暗号資産市場において最大の流動性を有しています。Binanceの利益を最大化するための選択は、プロジェクト関係者と個人投資家を最大限引き付け、マーケットメーカーが流動性を自動的に維持できるようにすることです。Binanceは取引手数料を獲得し、プロジェクト関係者はExitし、マーケットメーカーはスプレッドを獲得し、個人投資家は利益を分配します。

二番手・三番手の小規模取引所や、多数のPerp DEXはBinanceを模倣することはできません。小規模取引所はマーケットメイクに直接関与し、個人投資家から直接利益を得ることができます。これにより、投資誘致(プロジェクト関係者の誘致)と資本誘致(マーケットメーカーの誘致)という中間プロセスを省くことができます。Perp DEXは、流動性を高めるためにGMXが先駆的に開発したLPトークン方式を採用しています。

結局、強い者は強いままであり、Hyperliquid は中道を選びます。

HLP は個人投資家の維持を引き付け、マーケット メーカー アライアンスは発行後の流動性を維持し、両方のメリットを享受します。

Binanceの清算額はブラックボックスであり、数十億ドルから3000億ドル、さらには4000億ドルと幅があります。CZは予測市場に参入し、個人投資家に2億8300万ドルを支払いました。Bybitの盗難後の運営について言えば、同取引所は開設以来利益を上げています。事実がどうであれ、個人投資家はいずれこの事実を忘れるでしょう。

真の危険はHyperliquidにあります。1011の清算後、Hyperliquidの提携関係に亀裂が生じました。HLPはADL(自動デレバレッジ)と協力して70億ドルを清算し、4,000万ドルの利益を得ました。

画像キャプション: 3.12事件発生時のBitMEX

保険基金画像ソース: @BitMEX

ADLは、不良債権を発生させた相手方の未実現利益を奪うため、核兵器と呼ばれています。つまり、ロングポジションの投資家はショートポジションの債務を返済し、ショートポジションの投資家はロングポジションの債務を放棄するのです。そのため、取引所はこれを防ぐために全力を尽くします。慎重に対処しなければ、2020年のBitMEXのように、ADLの発生を回避しようと全力を尽くし、仮想通貨界隈を救いながらも自らを犠牲にしてしまうことになりかねません(外部からは「取引停止」とみなされ、Binanceはこれを機に上昇しました)。

緊急時の対応の通常の手順:

• 取引所:危機発生 -> 市場ベースの清算 -> 保険基金がポジションを引き継ぐ -> ADLが取引相手にポジションのクローズを強制

• Perp DEX: 危機発生 -> 市場ベースの清算 -> LP Vaultがポジションを引き継ぐ -> ADLがカウンターパーティにポジションのクローズを強制

理論的には、取引秩序を維持するために、ADLは保険基金が維持できなくなるか枯渇した後にのみ発動されます。あるいは、ADLの発動を回避するために、不良債権者は事前にポジションを決済することができます。Perp商品の価格は-♾️に向かって上昇し、証拠金が枯渇する前に決済されれば、危機は自然に終息します。

しかし、HLPはマーケットメイクとクリアリングの両方の機能を担うため、BinanceやBitMEXの保険基金とは根本的に異なります。マーケットメイクは価格安定の維持を目指しますが、クリアリングは危機を誘発する可能性があり、この矛盾によって生じる緊張を逆手に取る可能性さえあります。

$JELLYJELLY事件では、大口投資家が時価総額900万ドルの市場で400万ドル以上のポジションを積み上げました。市場はもはや取引相手と流動性を維持できなくなり、HLPは受動的にポジションを引き継ぐしかありませんでした。最終的に、HLP保有者全員が1200万ドルの代金を支払いました。

不良債権も利益も消えるわけではなく、ただ移転されるだけだ。今回の4000万ドルの利益は、前回の1200万ドルの損失を補って得られたものだ。5億ドルのキャパシティであれば、まだ安全だ。

本当の危険は、HLP の二重の機能により、ユーザー、預金者、マーケット メーカーの利益が分割されることです。

1. 大口投資家やプロのトレーダーは、HyperliquidのNo KYC(本人確認不要)と流動性を活用して取引や戦略を構築する必要があります。彼らはHyperliquidが完全な中立性を維持することを期待しています。

2. 預金者は、HLP がより多くの利益を上げること、つまり、より高いマーケットメイクシェアを維持し、より「収益性の高い」清算に参加することを期待しています。

3. マーケットメーカーは、HLP が清算業務を増やしてマーケットメイクを減らし、マーケットメイクできる通貨への参加を減らし、流動性が不十分な場合は市場から撤退することを期待しています。

Hyperliquidチーム自身も、3つのバランスを維持するよう努めています。ジェフ氏によると、HLPのマーケットメイキングシェアは今年3月の2%から10月には1%に低下しました。広報活動以外にも、HLPのマーケットメイキング量は減少するものの、ゼロにはならず、外部のマーケットメイカーも絶対的に信頼できるわけではありません。

開発の観点から見ると、Hyperliquid は T0 Binance を反転するために HLP を取り除く必要があります。そうでなければ、T1 CEX のオンチェーン バージョンしかあり得ません。

現実的に考えると、HyperliquidはHLPを放棄することはできません。個人投資家の損失こそがすべての利益の源泉であり、個人投資家はHLPに投資するでしょう。

画像キャプション: 取引量と利益

画像ソース: 3枚の写真をつなぎ合わせたもの。元の作者は不明。

上記のデータから判断すると、HyperliquidはPerp DEXにおいて文句なしのナンバーワンです。たとえリトレースメントの割合が最も高かったとしても、OIの絶対的な王者であることに変わりはありません。優位性のフライホイールは既に確立されていますが、LighterなどのHLキラーのトレジャリー商品LLPには、まださらなる練習が必要です。

ハイパーリキッドがADLを時期尚早に立ち上げたことが正しかったのか間違っていたのかは議論の余地があるが、LLPの最初のストレステストの失敗については、人々は真っ向から笑うだろう。悪いことはできるが、負け犬にはなれないのだ。

エクストリームPVP市場において、Hyperliquidは少なくとも今のところは勝利を収めています。利益を手にして立ち去ることができる大口投資家と、手数料を得られるHLPユーザーが存在します。これは、市場が縮小するまでHyperliquidを支えるのに十分な規模です。しかし、今後どうなるでしょうか?HLPはトレーダーとマーケットメーカーの間でバランスを取る必要があります。

最後の貸し手は誰ですか?

清算は徐々にダムが崩壊するプロセスであり、流動性は最も強力な重力ダムです。

清算はマーケットメイクの失敗のように見えますが、実際には激しい価格変動であり、最終的には群衆の暴走や銀行の取り付け騒ぎによるすべての流動性の流出につながります。

価格変動を滑らかにするはずだったバラストが、今や価格をさらに不安定にする巨大な波と化している。

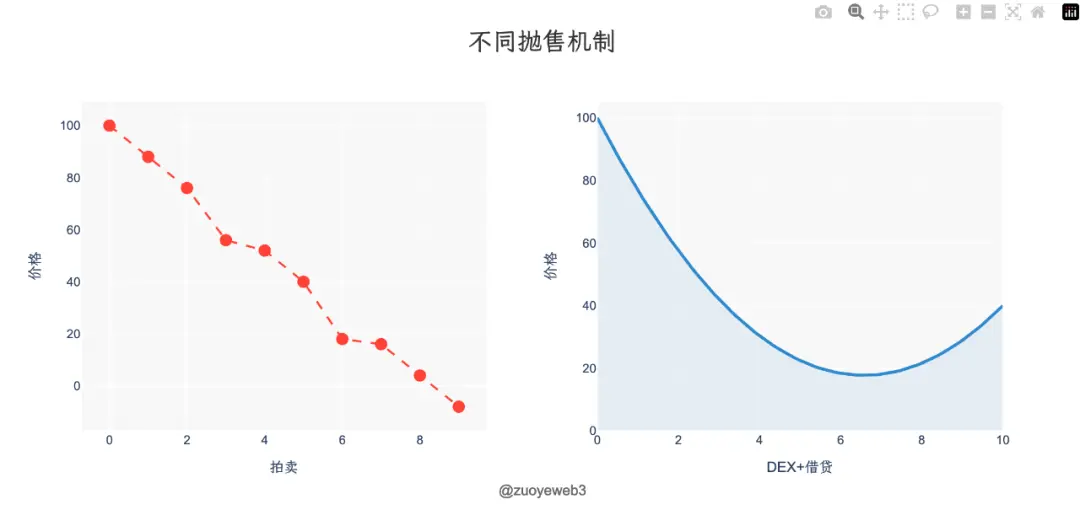

前述の通り、Perpはレバレッジ融資の別の形態に過ぎませんが、融資商品は過剰担保されており、清算メカニズムは原油オークション入札と割引から、DEXと融資の融合へと進化しています。過剰担保比率が低下すると、DEX上で徐々に売却されるため、単発的な下落は継続的かつスムーズな回復へと変化します。

画像キャプション:異なる売却メカニズムによる価格変動

画像出典: @zuoyeweb3

AMM DEXとレンディングの統合は清算にとってより容易ですが、Perp DEXの流動性はVaultメカニズムへの依存から抜け出すことができません。Hyperliquidではそれができないため、HLキラーにとって困難にならないようにしてください。

不満を言うと、XXキラーと呼ばれるものは、結局何も大きな成果を上げられないでしょう。Ethereum Killer Avalanche、Solana、Binance Killer FTXなどを参考にしてください。

Perp DEXの極端な清算問題(日次清算は市場主導で解決可能)は、価格下落を直接抑制することで市場の効率性を必然的に低下させます。保険基金、ADL、マージンファンド、サーキットブレーカーなどの導入は、この問題を軽減することしかできませんが、製品設計を通じてすべての人を納得させることは不可能です。

権力の空白が生じる余地はない。

Binanceは市場規模が大きいため、清算量も大きい。HLの清算規模もLighterよりも大きい。HLPはトレーダーの利益を放棄している。長期的には、プロトコルの中立性を高めるためには、マーケットメイク/清算の役割を製品化する必要がある。そうでなければ、プロトコルは必然的に最終的な清算人として機能してしまうだろう。

暗号資産市場において、最後の貸し手として機能するのは誰でしょうか?BTCのような資産、スーパーマーケットメーカー、それとも取引所でしょうか?

• Perp DEXプロトコル: 現在の取引量は維持できず、HyperliquidでさえBinanceの重力から逃れられていない

• BTC: 資産がゆっくりと市場価値を回復すると仮定すると、数年かかる可能性があり、4年サイクルの半減期は約2年です。FTXの暴落を参照してください。

• MM: 全てを失わずに済んで幸運でした。強制的に行動を起こす方法はありません。Wintermute、GSR、Flow Traders、DWFの運命は不透明です。

• CEX:外部からの監督なしには、設立や運営はほぼ不可能です。Binanceが個人投資家の利益を守ると信じている人は誰もいないでしょう?

もう一つ付け加えると、Binanceは依然としてHyperliquidをはるかに上回っています。今回の清算額の多さも、規模の問題によるものです。システムの堅牢性という観点からは、HL>BN>Lighterの順です。市場の安定性という観点からは、BN>HL>その他です。

Hyperliquidの取引量がBinanceの10倍の規模にまで拡大すれば、Binanceの現在の問題は将来Hyperliquidの課題にもなるでしょう。結局のところ、より先進的な国が後進的な国に示すのは、後者の将来像に過ぎません。

清算に関して言えば、HLPはGMX以降、AMM DEX LPを模倣したPerp DEXの付属物であり、流動性の提供に加えて清算機能も備えています。しかし、HLPとHyperliquid自体の利益は完全に分離することはできません。ADL清算がHLPのポジションを「処理」しないとしても、常にそうであるとは誰も保証できません。

市場の噂では、EthenaとCEXが利益相反同盟を結び、ADLシステムによって「保護」されるだろうとされています。これは、CEXがEthenaの主な投資家であるためです。CEXがEthenaを守ることができれば、彼ら自身、マーケットメーカー、そして大口投資家を守ることができ、個人投資家だけが被害を受ける世界が実現するでしょう。

資産と価格発見メカニズムの観点から、前者はADLをファットテールイベントと見なします。暗号通貨のボラティリティの高さと監督の欠如により、ブラックスワンの発生頻度は従来の金融市場をはるかに上回り、回復メカニズムは主に自己修復に依存します。

画像出典: @zuoyeweb3

これが私が構想したADLオプション商品のコンセプトです。Hyperliquidのオープンで透明性が高く、自動化されたADLデータに基づいて、バイナリーオプションや予測市場商品を設計し、注文を発注する際に手数料の一部を投資するよう促したり、HLPが手数料の一部を投資するように促したりできます。この手数料は流動性として使用され、ADL発動の確率を予測します。

流動性ソースの観点から見ると、ADL は頻繁には発生しないため (確率は比較的高いものの、1 日/週/月に 1 回発生する確率は依然として低い)、マーケット メーカーや互いに逆の賭けをしている個人投資家を引き付けるために毎月満了するように設計したり、HIP-3 メカニズムを直接使用してこれを実行したりすることもできます。

BinanceなどのCEXが報告する清算データは透明性に欠けるため、未実現利益の大部分は回収できません。したがって、ADLオプションの目的は保険補償ではなく、ADL被害者の損失のすべてを補償することはできません。しかし、Binanceの補償額を上回る限り、市場は存在します。

HLPの安全性を確保するため、HyperliquidチームはADLをできるだけ早く発動させるよう強く求めています。スポット契約、契約オプション、そして無制限のネスティングドールによるヘッジなど、ヘッジのためのオプションを設定することが最善の方法です。

もう1つは価格発見メカニズム、つまり技術革新です。Variationalは、RFQマッチングとOLP統合マーケットメイクメカニズム、そしてP2P清算戦略を採用しています。

• RFQ、ユーザーはマーケットメーカーに価格を尋ね、市場参加者になる

• OLP、マーケットメイクメカニズムの変分統一管理、どのユーザーもOLPで取引し、ユーザーはOLPを預けて収入を得る

• P2Pの場合、ユーザーが注文を出した後、OLPが一致する注文を探し、バランス調整を行います。不良債権が発生しても、他の取引には影響しません。

しかし、これは変分ソフトに関する論文ではないので、上記のメカニズムに存在する問題、主に流動性の問題を客観的に検討する必要があります。そうです、すべてが流動性の問題なのです。

Variationalは、本質的にはオンチェーンとオフチェーン、CEXとDEXを組み合わせた清算契約です。OLP自体の流動性が不足しており、HyperliquidやBinanceに注文を出す可能性もあるOLPに賭けることになります。つまり、ユーザーは実質的にBinanceのマーケットメーカーと取引していることになります。Variationalがこれを実現する意義は、大口顧客が割引を受けられることです。

第二に、OLPは唯一のマーケットメイカーです。契約書には悪意のあるマーケットメイキングを行わないと明記されていますが、ブラックボックス型のマーケットメイキング戦略は市場に完全に認識されにくいものです。完全に透明性のある(完全0Nチェーン)Hyperliquidでさえ、ガバナンスは主にDiscordで行われています。

資産Xの価格は、担保Xのレバレッジに対応します。レバレッジを無制限に拡大すると、最終的には担保の価値が下がります。

結論

静寂の中で雷鳴が聞こえる。市場のミクロ構造は絶えず変化している。

2020年3月12日、BitMEXは「サービスを停止」し、暗号資産市場を救いました。BitMEXの市場シェアを犠牲にして、Binanceはその後上昇しました。

2022.11.8 FTXは破産し、最終的に自力で救済することができず、SBFと業界全体を犠牲にし、暗号市場は停滞しました。

2025年10月11日、Binanceは部分的な透明性と広報活動によって自らを救いました。HyperliquidはADLを利用して利益のあるポジションを強制的に清算しましたが、結果は未定のままでした。

しかしいずれにせよ、清算はPerp製品にとって最も解決困難な問題となっている。Hyperliquidが成長するにつれ、あと一度のマージンコールで規制対象になる可能性もある。願わくば、その前に暗号資産業界が独自の最後の貸し手を育成し、ウォール街と比べてその進歩を示すことができればと思う。