著者: ズオ・イエ

西洋では、金融は社会動員の手段であり、「国家社会」が分離、あるいは対立している場合にのみ効果を発揮します。しかし、国家と家族の構造が類似している東洋の大国では、社会動員は水資源保全プロジェクトとガバナンス能力に依存しています。

まず、私が観察した現象を詳しく述べることから始めましょう。10年間の性急なイーサリアム+dAppの物語の後、DeFiはApple Storeの消費者向けDeFiモバイルアプリ競争に焦点を移しました。

主要アプリストアに早くから掲載されていた取引所やウォレットと比較すると、ウェブプラットフォームを基盤としてきたDeFiは登場が非常に遅れました。低所得者や信用力の低い個人といったニッチな市場をターゲットとする仮想ウォレットやデジタルバンクと比較すると、信用システムの問題を解決できないDeFiは登場が早すぎました。

このジレンマの中で、人間社会が金融銀行から財政金融政策に移行しているという物語さえあります。

財務省が通貨の管理権を取り戻す。

ザ・タイムズ 2009年1月3日 財務大臣、銀行への第2次救済に踏み切る。

消費者向けDeFiは、AaveとCoinbaseに組み込まれたMorphoを入り口として、エンドユーザーを直接ターゲットとしています。しかし、DeFiアプリがDeFi dAppsを凌駕するようになった背景を説明するには、まず現代通貨の発行プロセスから話を進めなければなりません。

金と銀は本来、通貨ではありません。人類が大規模な交換を必要とするとき、商品は一般的な等価物として出現します。金と銀は、その多様な特性により、最終的に人類社会全体に受け入れられました。

産業革命以前の人類社会では、政治体制や発展レベルに関係なく、金属貨幣が主流であり、通貨制度は基本的に財務部門によって管理されていました。

私たちがよく知っている「中央銀行・銀行」システムは、実のところごく最近の出来事です。初期の先進国では、一般的に、必要に応じて銀行危機に対処するために中央銀行を設立するプロセスが採用されていました。私たちが最もよく知っている連邦準備制度理事会もその一つです。

この歴史的過程を通じて、行政機関としての財務部門は、権力が縮小していくという厄介な立場に置かれてきました。しかし、「中央銀行・銀行」体制にも欠陥がないわけではありません。中央銀行による銀行経営において、銀行は預金と貸出の金利差を利用して利益を上げており、中央銀行は預金準備率を通じて銀行に影響を与えています。

画像キャプション: 金利スプレッドと準備金比率の役割。

画像出典: @zuoyeweb3

もちろん、これは簡略化された古いバージョンです。

この単純化は貨幣乗数のプロセスを省略している。銀行は融資を行うために100%の準備金を保有する必要はないため、レバレッジ効果が生じる。中央銀行は銀行に完全な準備金保有を強制するのではなく、社会全体の貨幣供給量を調整するためにレバレッジを活用する必要がある。

損害を被るのは利用者だけだ。準備預金以外の預金には、償還の確固たる保証がない。中央銀行も銀行もその代償を支払う意思がない場合、利用者は通貨供給と引き出しに必要なコストを負担することになる。

時代遅れとは、銀行が中央銀行の指示を完全に受け入れなくなったことを意味します。最も典型的な例は、プラザ合意後の日本です。この合意は事実上、QE/QQE(正式には量的緩和、一般的には過剰な通貨発行)を開始しました。極端に低い金利、あるいはマイナス金利の指示下では、銀行は預金と貸出の金利差から利益を得ることができず、横ばい状態を選択することになります。

そのため、中央銀行は銀行を介さずに直接介入して資産を購入し、通貨供給を行うようになる。これは、連邦準備制度理事会(FRB)による債券購入や日本銀行による株式購入に典型的に見られる。システム全体がますます硬直化し、経済循環における最も重要な清算能力が完全に機能不全に陥っている。日本の巨大ゾンビ企業、2008年以降に米国で形成されたウォール街の巨大金融企業(TBTF)、そして2023年のシリコンバレー銀行破綻後の緊急介入などが挙げられる。

これらすべては暗号通貨とどのような関係があるのでしょうか?

2008年の金融危機はビットコインの誕生を直接的に促し、2023年のシリコンバレー銀行の破綻は、米国におけるCBDC(中央銀行発行デジタル通貨)への反対運動の直接的な引き金となりました。2024年5月の下院採決では、共和党議員は満場一致でCBDCの開発に反対し、代わりに民間ステーブルコインを支持しました。

後者の論理はやや複雑です。仮想通貨に友好的なシリコンバレー銀行が破綻し、USDCとの大きな乖離を引き起こした後、米国はCBDCの支援に転じるべきだと我々は考えるかもしれません。しかし実際には、連邦準備制度理事会(FRB)のドル建てステーブルコイン、つまりCBDCは、行政府と議会が主導する米国財務省ステーブルコインと事実上の対立関係にあります。

連邦準備制度自体は、1907年の「自由ドル」体制崩壊後の混乱と危機に端を発しています。1913年の設立後、「金準備+民間銀行」が共存するという奇妙な状況でした。当時、金は連邦準備制度によって直接管理されていましたが、1934年に財務省に移管されました。ブレトンウッズ体制の崩壊以前は、金は常に米ドルの準備資産でした。

しかし、ブレトンウッズ体制以降、米ドルは実質的に法定通貨、つまり米国債を基盤としたステーブルコインとなっています。これは財務省の立場と矛盾しています。国民の視点から見ると、米ドルと米国債は表裏一体ですが、財務省の視点から見ると、米国債こそが米ドルの真の姿であり、連邦準備制度の私的性格が国益を阻害しているのです。

暗号通貨、特にステーブルコインに戻ると、米国債をベースとしたステーブルコインは、財務省やその他の行政機関に連邦準備制度の外で通貨を発行する権限を与えています。これが、議会が政府と協力してCBDCの発行を禁止している理由です。

この視点から見ることで初めて、ビットコインがトランプ氏にとってどれほど魅力的であるかを理解できる。家族の利益は単なる口実に過ぎない。行政機関全体がビットコインを受け入れているという事実は、暗号資産の価格決定力が彼らにとって利益をもたらすことを示しているに過ぎない。

画像キャプション:USDT/USDC準備金の変動

画像出典: @IMFNews

現在主流となっている米ドル建てステーブルコインの裏付け資産は、米ドル現金、米国債、BTC/ETH、その他の利付債券(社債)に過ぎません。しかし、実際には、USDT/USDCは米ドル現金の割合を減らし、米国債へのシフトを大きく進めています。

これは金利獲得戦略に基づく短期的な動きではなく、米ドル建てステーブルコインから米国債建てステーブルコインへの移行に合わせた動きです。USDTの国際化は、金の購入増加に他なりません。

将来のステーブルコイン市場は、米国債ステーブルコイン、金ステーブルコイン、BTC/ETHステーブルコインの三つ巴の競争となるでしょう。米ドル建てステーブルコインと米ドル以外のステーブルコインが直接対決することはありません。ユーロ建てステーブルコインが主流になると本気で信じている人はいないでしょう。

米国財務省債をベースにしたステーブルコインを使用することで、財務省は通貨発行権を取り戻しましたが、ステーブルコインは銀行のマネー乗数やレバレッジ発行メカニズムを直接置き換えることはできません。

銀行をDeFi商品として扱う

物理学は実際には存在したことがなく、お金の商品属性も同様です。

理論上、連邦準備制度の歴史的使命は、ブレトンウッズ体制の崩壊後、アメリカ合衆国第一銀行と第二銀行と同様に終了するはずでした。そのため、連邦準備制度は価格を規制し、金融市場の安定化を図る役割を継続してきました。

前述の通り、インフレを背景に、中央銀行は準備率を通じてマネーサプライに影響を与えることができなくなりました。代わりに、資産パッケージの購入に直接介入することになります。このレバレッジメカニズムは非効率的であるだけでなく、不良資産を処分することもできません。

DeFiの進歩と危機は、私たちに新たな選択肢を与えています。危機の存在と発生を許容すること自体が、清算メカニズムの働きであり、「見えざる手」(DeFi)がレバレッジサイクルを担い、「見えざる手」(米国債ステーブルコイン)が基盤の安定性を担う枠組みを形成しています。

つまり、情報技術は無知の網を貫通できるため、オンチェーン資産は実際には規制に有益です。

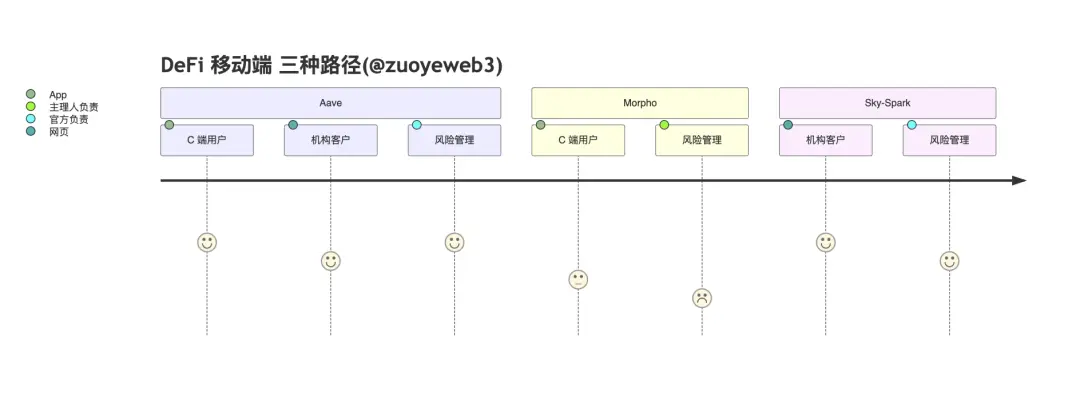

具体的な実施方法としては、Aaveはユーザーと直接つながるために独自のCエンドアプリを構築し、MorphoはCoinbaseを使ってB2B2Cモデルを採用し、Spark in the Skyエコシステムはモバイル端末を放棄して機関顧客へのサービス提供に重点を置いています。

3つの具体的な仕組みはさらに細分化できます。Aaveはエンドユーザー+機関投資家(Horizon)+公式リスク管理の組み合わせです。Morphoは管理者によるリスク管理+Coinbaseへのフロントエンドアウトソーシングの組み合わせです。Spark自体はSkyのサブDAOであり、Aaveのフォークから派生したものです。Sparkは主に機関投資家とオンチェーン市場をターゲットとしており、Aaveの支配を一時的に回避していると考えられます。

Skyは、オンチェーン・ステーブルコイン(DAI→USDS)を発行し、その利用範囲の拡大を目指している点でユニークです。AaveやMorphoとは根本的に異なります。純粋なレンディングプロトコルは、様々な資産を引き付けるために十分にオープンである必要があるため、AaveのGHOに将来性はないでしょう。

Sky は USDS と貸出の開放性の間でバランスを取る必要があります。

Aaveが準備資産としてのUSDSに反対票を投じた後、Sky自身のSparkも実際にはUSDSをサポートしていない一方で、SparkはPayPalが発行するPYUSDを採用していることに人々は驚きました。

Sky は、異なるサブ DAO を設立することで両者のバランスを取ることを望んでいますが、ステーブルコイン発行者とオープンレンディングプロトコル間のこの固有の矛盾は、Sky の開発に長期間伴うことになります。

対照的に、Ethenaは決断力のある行動を取り、Hyperliquidのフロントエンド製品であるBasedと提携してHYPE/USDeスポット取引ペアのプロモーションとリベート提供を行いました。EthenaはHyperliquidなどの既存のエコシステムを直接活用し、独自のエコシステムとパブリックチェーンを構築する必要性を一時的に放棄し、単一のステーブルコイン発行者としての役割に注力しました。

現在、Aaveはフル機能のDeFiアプリに最も近い存在であり、銀行レベルの製品に匹敵します。ウェルスマネジメント/イールドセクターからスタートし、エンドユーザーに直接リーチし、ブランド力とリスク管理の経験を活かして、従来の主流顧客をブロックチェーンに移行させることを目指しています。一方、MorphoはUSDCモデルから学び、Coinbaseとの連携を通じて仲介機能を強化し、より多くのファンドマネージャーとCoinbaseとのより深い連携を促進することを目指しています。

画像キャプション: MorphoとCoinbaseのパートナーシップモデル

画像出典: @Morpho

Morphoは、もう一つの極めてオープンなアプローチを体現しています。USDC + Morpho + Base => Coinbaseです。10億ドルの融資額の背後には、Yieldプロダクトを通じてUSDTに対抗し、USDe/USDSをブロックするという重い責任が存在します。CoinbaseはUSDCの最大の受益者です。

これらすべては米国財務省のステーブルコインとどのような関係があるのでしょうか?

ステーブルコインのオンチェーン収益創出とオフチェーン顧客獲得の全プロセスにおいて、銀行の中心的な役割が初めて無視されました。これは銀行が不要になったという意味ではなく、むしろ銀行が入出金の仲介役としての役割をますます担うようになっていることを意味します。オンチェーンDeFiは信用システムの問題を解決することはできませんが、過剰担保による資本効率や管理者の金庫のリスク管理能力など、多くの課題が残っています。

しかし、許可のない DeFi スタックは確かにレバレッジ サイクルで役割を果たす可能性があり、マネージャーの金庫の崩壊は確かに市場清算メカニズムとして機能する可能性があります。

伝統的な「中央銀行・銀行」システムでは、決済プロバイダーや有力な大手銀行などの第三者または第四者の顧客がすべて二次決済の影響を受けやすく、中央銀行の徹底した管理能力が損なわれ、経済システムに対する誤った判断につながる可能性があります。

現代の「ステーブルコイン貸出プロトコル」システムでは、融資が何度回転しても、管理者の金庫のリスクがどれほど大きくても、定量化され、透明性が保たれます。唯一注意すべき点は、オフチェーンでの交渉や弁護士による早期介入など、さらなる信頼の前提を導入しようとしないことです。資金利用の効率性が低下するからです。

言い換えれば、DeFi は許可のない規制裁定取引を通じて銀行を打ち負かすのではなく、資本効率を通じて銀行を打ち負かすことになるのです。

中央銀行が通貨発行のコントロールを確立してから1世紀以上が経ち、財務省は初めて金との結びつきを回避し、通貨システムのコントロールを取り戻すことを再検討している。DeFiは、新たな通貨の再発行と資産の清算という重責を担うことになる。

M0/M1/M2 の区別はなくなり、米国財務省のステーブルコインと DeFi 利用率の区別のみになります。

結論

暗号通貨業界は、すべての友人に挨拶を送り、長い弱気相場の後に素晴らしい強気相場を目撃することを期待しているが、一方で過度にせっかちな銀行業界は最初に消え去るだろう。

連邦準備制度理事会がステーブルコイン発行者向けにスキニーマスターアカウントを設定しようとしていることや、OCCがステーブルコインによる預金の横領に対する銀行の懸念を和らげようとしていることは、いずれも銀行の不安と規制当局の自己防衛策によって推進されている行動である。

最も極端なシナリオを考えてみましょう。米国債の 100% がステーブルコインに発行され、これらのステーブルコインの利回りの 100% がユーザーに分配され、利回りの 100% がユーザーによって米国債に投資された場合、MMT は現実になるでしょうか、それとも完全に失敗するでしょうか。

おそらくこれが暗号通貨の重要性です。現在の AI 時代においては、Vitalik の先導に盲目的に従うのではなく、Satoshi Nakamoto の足跡をたどり、暗号通貨の現実世界における重要性を描き出すことで経済学を再考する必要があります。